Навигация

Администраторы доходов бюджета и источников финансирования дефицита бюджета

59104

знака

2

таблицы

0

изображений

Содержание

Введение

1 Теоретические основы администрирования поступлений в бюджет

1.1 Процесс зачисления доходов в бюджет

1.2 Полномочия администраторов доходов бюджета

1.3 Закрепление доходов за администраторами доходов бюджетов

1.4 Нормативный правовой акт федерального администратора

2 Анализ особенностей бюджетного учета администрирования доходов и источников финансирования дефицита бюджета

2.1 Бюджетный дефицит и источники финансирования дефицита бюджета

2.2 Классификация источников финансирования дефицитов бюджетов Российской Федерации

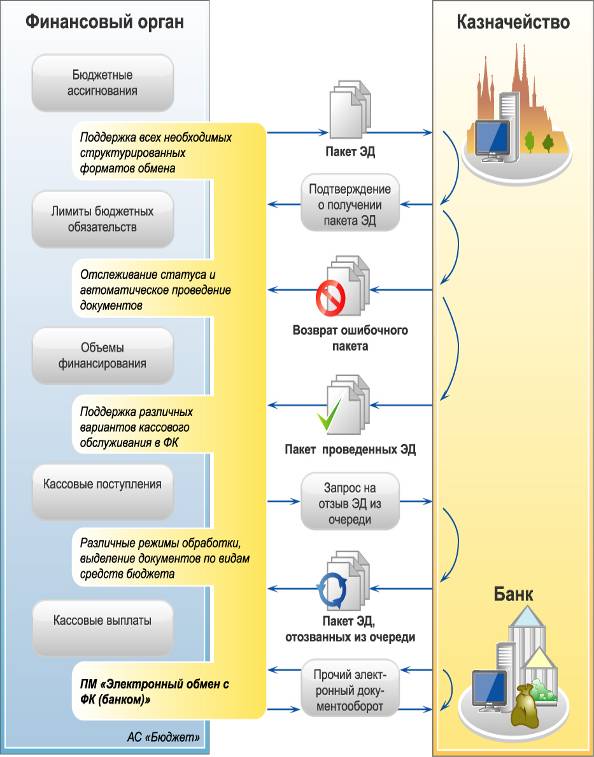

2.3 Соглашение об информационном взаимодействии администратора с органом федерального казначейства

3 Бюджетный учет администрирования доходов

Заключение

Список литературы

Приложение № 1

Введение

Актуальность темы работы связана с тем, что администраторы доходов занимают особое место среди остальных участников бюджетного процесса. Ведь от их работы напрямую зависят полнота и своевременность наполняемости соответствующего бюджета, а следовательно, и состояние основных источников финансирования всех остальных субъектов бюджетной системы.

Роль администраторов доходов в бюджетном процессе сложно переоценить, поскольку они ответственны за организацию оптимальной системы сбора и представление финансовым органам информации, необходимой для составления последними проектов бюджетов по доходам на краткосрочную (очередной финансовый год) и долгосрочную (плановый период) перспективу. Развитие института администрирования доходов обусловлено изменениями в бюджетном процессе страны. Федеральный закон от 26.04.2007 N 63-ФЗ "О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведении в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации" (далее - Закон N 63-ФЗ) ввел новые понятия главного администратора доходов бюджета и определил его основные полномочия (статья 161.1 БК РФ). Представленный материал посвящен процессу исполнения администраторами доходов бюджета своих полномочий. Дается характеристика администраторов доходов бюджета.

Главный администратор доходов бюджета - определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган управления государственным внебюджетным фондом, Центральный банк Российской Федерации, иная организация, определяющий перечень подотчетных ему администраторов доходов бюджета и (или) являющийся администратором доходов бюджета.

Целью работы является изучение администраторов доходов бюджета и источников финансирования дефицита бюджета.

Для достижения указанной цели, в работе решаются следующие взаимосвязанные задачи:

- рассмотрение теоретических основ администрирования поступлений в бюджет;

- анализ особенностей бюджетного учета администрирования доходов и и источники финансирования дефицита бюджета;

- характеристика бюджетного учета администрирования доходов.

Объектом исследований данной работы является администрирование доходов поступлений в бюджет а также источников финансирования дефицита бюджета с учетом исполнения соответствующих бюджетов.

В первой главе отражаются зачисление доходов в бюджет, являющиеся источниками формирования доходов бюджетов бюджетной системы РФ. Также рассматриваются полномочия и перечень главных администраторов доходов бюджета, порядок осуществления полномочий, общий порядок закрепления доходов за администраторами поступлений, нормативно правовые акты органов государственной власти субьектов РФ и органов местного самоуправления.

Во второй главе рассматриваются внутренние и внешние источники финансирования дефицита бюджета, классификация источников финансирования дефицитов бюджетов РФ, нормативно правовой акт администратора по закреплению полномочий администратора поступлений в бюджет.

В третий главе отражается ведение бюджетного учета администратором доходов бюджета, а также перечисляются особенности бюджетного учета.

В данной работе для решения поставленных задач применялись законы РФ, Бюджетный кодекс РФ, письма Минфина РФ и Федерального казначейства.

1 Теоретические основы администрирования поступлений в бюджет

1.1 Процесс зачисления доходов в бюджет

Доходы от федеральных налогов и сборов, региональных и местных налогов, иных обязательных платежей, других поступлений, являющихся источниками формирования доходов бюджетов бюджетной системы РФ, первоначально поступают на счета органов федерального казначейства, открытых в учреждениях Банка России на балансовом счете N 40101 "Доходы, распределяемые между бюджетами". Органы федерального казначейства наделены полномочиями по учету и распределению доходов, поступающих в бюджетную систему РФ, между бюджетами бюджетной системы страны (ст. 40 БК РФ). Нормативы распределения доходов, действующие в соответствующем финансовом году, устанавливаются Бюджетным кодексом, законом (решением) о бюджете и иными законами субъектов РФ и муниципальными правовыми актами, принятыми в соответствии с бюджетным законодательством. Учет доходов, поступивших в бюджетную систему, и их распределение между бюджетами осуществляются в соответствии с кодами бюджетной классификации, указанными в расчетном документе на зачисление средств на счет N 40101, а в случае возврата (зачета, уточнения) платежа соответствующим администратором доходов бюджета - согласно представленному поручению. Порядок возврата излишне уплаченных (взысканных) платежей изложен в письмах Минфина РФ от 21.07.2005 N 02-05-03/2221, от 09.02.2006 N 02-13-10/255, а порядок заполнения платежного поручения на возврат платежа - в совместном Письме от 28.07.2005 Минфина РФ N 02-14-10а/2275 и Федерального казначейства 42-7.1-01/5.2-207[1].

Контроль за правильностью оформления платежных (расчетных) документов возлагается на администраторов соответствующих поступлений в бюджет. В настоящее время Правила указания информации в полях расчетных документов установлены Приказом Минфина РФ N 106н. Территориальные органы федерального казначейства оценивают правильность оформления расчетных документов по заданному Приказом Минфина РФ N 106н алгоритму.

Информация о поступлениях в бюджеты представляется территориальными органами федерального казначейства администраторам поступлений в бюджет, в том числе информация о невыясненных поступлениях. Для обеспечения информационного обмена между администраторами поступлений в бюджет и территориальными органами федерального казначейства заключаются соглашения. При этом правовым основанием для заключения соглашения является нормативный правовой акт, устанавливающий права данного органа власти (бюджетного учреждения) по администрированию доходных источников. Полномочия территориальных органов федерального казначейства при распределении поступлений в бюджеты бюджетной системы РФ и взаимодействии с администраторами поступлений в бюджет реализуются в соответствии с Приказом Минфина РФ N 116н[2].

Похожие работы

... в число объектов контроля со стороны казначейства. Сочетание столь важных организационных и контрольных функций превращает казначейство в главное звено финансовой системы государства. Таким образом, казначейская система исполнения бюджета способствует решению важных экономических проблем России. 2. Полномочия органов федерального казначейства по кассовому обслуживанию исполнения областного и ...

... возмещения из федерального бюджета. Такие возмещения должны иметь место в случаях издания в пределах компетенции федеральными органами власти акта, приводящего к уменьшению доходов или увеличению расходов бюджетов субъектов Российской Федерации, либо при принятии федеральными органами с нарушением своей компетенции акта, которым наносится ущерб бюджетам субъектов Российской Федерации. Однако, если ...

... на конкретную предметную область и представляют собой средство общения специалиста с автоматизированными информационными системами. В данной работе был проведен анализ и оценка эффективности и надежности автоматизированной информационной системы «Бюджет», используемой в финансовом органе Сегежского муниципального района для организации исполнения бюджета в соответствии с действующим бюджетным ...

... дефицита также могут направляться только на инвестиционные расходы. 2. Анализ бюджетного дефицита Самарской области 2.1 Структура бюджета Самарской области за 2008 год и анализ: формирование доходов Самарская область занимает ведущие позиции в Приволжском федеральном округе по основным показателям уровня жизни населения: среднедушевым денежным доходам, соотношению среднедушевых денежных ...

0 комментариев