Навигация

Понятие лизинга, его значение

64561

знак

1

таблица

0

изображений

1.2 Понятие лизинга, его значение

В Федеральном Законе "О лизинге" дается следующее определение лизинга Лизинг - вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга физическим или юридическим лицам за определенную плату, на определенный срок и на определенных условиях, обусловленных договором, с правом выкупа имущества лизингополучателем.[1] Лизинг в самом широком толковании представляет собой комплекс имущественных и экономических отношений, возникающих в связи с приобретением в собственность имущества и последующей передачей его во временное пользование за определенную плату. Более четко характеризует лизинговые отношения следующее определение: «Лизинг- это особый вид предпринимательской деятельности, включающей три формы организационно-экономических отношении: арендные, кредитные и торговые, содержание каждого из которых в отдельности полностью не исчерпывает сущности таких специфических имущественно-финансовых операций.

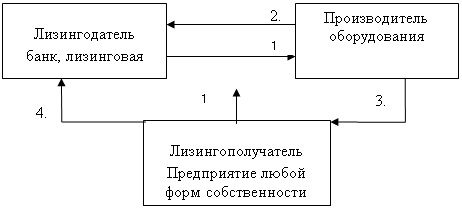

Классическая лизинговая операция осуществляется с участием трех сторон: лизингодателя, лизингополучателя и продавца (поставщика) имущества. Схема самой операции выглядит следующим образом. Будущий лизингополучатель нуждается в определенном имуществе, для приобретения которого у него нет свободных денежных средств. Он обращается в лизинговую компанию, которая располагает достаточными финансовыми ресурсами, с предложением о заключении договора лизинга. По условиям этого договора лизингополучатель выбирает продавца необходимого ему имущества, а лизингодатель приобретает это имущество и передает его как свою собственность во временное пользование лизингополучателю, который выплачивавет лизингодателю установленные лизинговые платежи. По окончании срока договора имущество либо возвращается лизингодателю, либо переходит в собственность лизингополучателя.

Число участников операции может сократиться до двух, если лизингодатель либо лизингополучатель одновременно является продавцом имущества. В реализации крупномасштабной и дорогостоящей операции, напротив, может участвовать больше сторон. В этом случае лизингодатель, как правило, привлекает к сделке новых участников, способных обеспечить необходимые объемы финансирования (банки, страховые компании, инвестиционные фонды и т.д.).

С точки зрения имущественных отношений лизинговая сделка состоит из двух взаимосвязанных составляющих: отношений, связанных с куплей-продажей, и отношений, связанных с временным использованием имущества. С позиций обязательственного права эти отношения реализуются с помощью двух видов договоров: договора купли-продажи и договора лизинга.

В том случае, если в договоре лизинга предусмотрена продажа имущества по окончании срока договора, то отношения по временному использованию имущества вновь трансформируются в отношения купли-продажи. Только теперь они возникают между лизингодателем и бывшим лизингополучателем, в чью собственность переходит имущество.

Важно отметить, что все элементы лизингового процесса тесно связаны между собой. Отношения по временному использованию имущества, регулируемые договором лизинга, возникают только после реализации договора купли-продажи. Получается, что только исполнив один договор, можно перейти к реализации следующего. Вместе с тем очевидно, что отношения по передаче имущества во временное пользование играют здесь определяющую роль, а отношения по купле-продаже имущества имеют подчиненное значение.

Так же тесно взаимодействуют между собой все участники лизингового процесса. На первом этапе поставщик имущества и лизингодатель, заключая договор купли-продажи, выступают как продавец и покупатель.

На втором этапе покупатель имущества - лизингодатель сдает его по договору лизинга во временное пользование лизингополучателю.

Экономическая сторона лизинговой операции выглядит следующим образом. Имущество, передаваемое в лизинг, является собственностью лизингодателя. Он становится собственником имущества, приобретая его у продавца за полную стоимость по договору купли-продажи. Лизингополучатель по договору лизинга получает право на владение и пользование имуществом в течение определенного времени. За это право лизингополучатель выплачивает лизингодателю установленную договором сумму в виде лизинговых платежей, которые включают полную или частичную компенсацию стоимости имущества, а также плату за саму лизинговую услугу и другие дополнительные услуги лизингодателя.

Затраты лизингодателя на приобретение имущества могут не полностью компенсироваться лизинговыми платежами. Степень компенсации затрат зависит от соотношения между периодом действия договора и сроком амортизации имущества. Если срок амортизации превышает период действия договора, то имущество по окончании договора, как правило, остается в собственности лизингодателя, но учитывается уже по остаточной стоимости. (Приложение 1)[2]

1.3 Объекты и субъекты лизинга

Основными элементами лизинговых операций являются:

1. Объект сделки — им может быть любой вид материальных ценностей, если он не меняет своей натурально-вещественной формы. Объектами лизинговых операций чаще всего выступают: стандартное и уникальное промышленное оборудование (включая комплектное), авиационные двигатели, суда, самолеты, автомобили, контейнеры, компьютеры и другое. Подробнее об этом будет рассказано при рассмотрении различных видов лизинга.

2. Субъект сделки— это стороны лизингового договора, имеющие непосредственное отношение к объекту лизинговой сделки. При этом выделяют прямые (лизинговые фирмы: производственные, торговые, транспортные фирмы; население; поставщики объекта сделки) и косвенные (компании и инвестиционные банки, кредитующие лизингодателя и выступающие гарантом сделки, страховые компании, брокерские и другие посреднические фирмы).

В зависимости от предоставляемых лизинговых услуг компании подразделяются на финансовые и сервисные. Финансовые лизинговые компании занимаются организацией финансовых форм лизинга, их еще называют "поставщиками кредита", сервисные же компании, передавая оборудование, берут на себя все или часть обязанностей, связанных с обслуживанием, ремонтом, страхованием объектов лизинга, контролируют оплату налогов, ведут бухгалтерскую отчетность, консультируют пользователя в отношении эксплуатации оборудования и т. д.

Широкое применение лизинга привело к существенному увеличению числа компаний, специализирующихся в этой области, а также к расширению круга организаций, которые стали принимать участие в лизинге.

В качестве арендодателя в лизинговых операциях выступают

— учреждения банка или его филиал, в уставе которых предусмотрен этот вид предпринимательства;

— финансовая лизинговая компания, создаваемая специально для осуществления лизинговых операций, основной и фактически единственной функцией которой является оплата имущества, т. е. финансирование сделки;

— специализированная лизинговая компания, которая в дополнение к финансовому обеспечению сделки берет на себя весь комплекс услуг нефинансового характера: содержание, ремонт имущества, консультации по его использованию, замену изношенных частей и т. д.

— любая фирма или предприятие, для которых лизинг — не профилирующая, но и не запрещенная уставом сфера предпринимательства, и которые имеют финансовые источники для проведения лизинговых операций, например страховые, или пенсионные фонды;

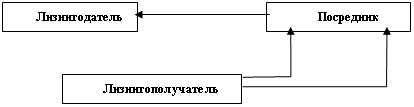

— лизинговые брокерские фирмы, которые занимаются поиском и организацией контактов потенциального арендатора, предпринимателя и лизинговой фирмы или банка, за определенное вознаграждение могут финансировать лизинговую операцию. Они не несут никакой финансовой ответственности по заключенным контрактам.

Здесь необходимо заметить, что лизинг не является "банковской операцией" в точном смысле этого слова. Он относится, к так называемой, "близкой к банковской" форме финансирования, которая может осуществляться и торгово-промышленными предприятиями, но в первую очередь этим занимаются специализированные лизинговые компании, учреждаемые различными физическими или юридическими лицами (банками, страховыми обществами, промышленными предприятиями, общественными организациями, частными лицами), хотя банки играют в лизинге чрезвычайно важную и заметную роль. Участие банков может быть прямым (если они непосредственно сдают в лизинг машины и оборудование) и косвенным (если предоставляют ссуды лизинговым компаниям). Ни одна сколько-нибудь крупная лизинговая операция не обходится без участия банков.

Уже в течение многих лет в лизинге участвуют страховые компании. Необходимо отметить, что активизация их деятельности наблюдается не только в области лизинга. Страховые компании, наряду с банками, стали играть заметную роль как участники кредитной системы. Страховые компании, как и банки, участвуют в прямом и косвенном лизинге. Если в силу своего устава страховые общества неправомочны вкладывать деньги в движимое имущество, то они нередко создают посреднические организации или используют институт доверительной собственности (как это делается за рубежом).

Выгоды, получаемые отдельными фирмами, складываются в общий хозяйственный эффект, способствующий появлению новых технологий, росту объемов производства товаров и услуг.

3. Срок сделки (периода лизинга)— это время действия лизингового договора. При его определении учитывают срок службы оборудования по технико-экономическому обоснованию, период амортизации оборудованияя цикл появления более производительного или дешевого аналога объекта сделки, динамику инфляционного процесса, конъюнктуру рынка.

Срок, на который заключается лизинг, определяется с учетом сроков амортизации или с использованием метода ускоренной амортизации. Причем, применение ускоренной амортизации экономически выгодно и лизингодателю (особенно банку), и лизингополучателю. Первый в более короткий отрезок времени возвращает ресурсы, что особенно важно в условиях высокой инфляции; второй имеет возможность сократить сумму налога на прибыль и приблизить момент получения имущества в свою собственность, если это предусмотрено в договоре.

4. Лизинговые платежи. В стоимость лизинговых операций закладывается обоснованный риск, связанный с большой стоимостью объекта и длительностью договора. Лизинговый платеж включает амортизацию, плату за ресурсы, привлекаемые лизингодателем для осуществления сделки; лизинговую маржу, включающую доход лизинговой компании (1—3%) и рисковую премию, которая зависит от солидности лизингополучателя. Сумма платы за ресурсы, лизинговой маржи и рисковой премии образует лизинговый процент.

Поскольку лизинг, в современном смысле слова, означает имущественные отношения, которые складываются следующим образом: одна организация (пользователь) обращается к другой с просьбой приобрести необходимое имущество и передать его ей во временное пользование, то необходимо разбить это описание на несколько стадий:

1) пользователь сообщает лизинговой компании (банку и т. п.), какое имущество ему необходимо;

2) лизинговая компания покупает это имущество у фирмы -изготовителя или оптовой фирмы (или же где-либо еще);

2) лизинговая компания, уже став собственником имущества, передает его во временное пользование на основании отдельного контракта.

Таким образом, налицо два договора: купли-продажа и передачи имущества во временное пользование. При этом следует учитывать некоторые важные особенности. Первая — возможность включения в договор лизинга условия о продаже имущества пользователю по истечении срока договора. Вторая — особое распределение ответственности между участниками лизинга. Например, в случае обнаружения дефекта в оборудовании пользователь направляет свои претензии не лизинговой компании, а непосредственно изготовителю, с которым никакими договорными условиями не связан.

Итак, речь идет о комплексе отношений, состоящем из двух элементов: отношений по купле-продаже и отношений в связи с временным использованием имущества. Кроме того, в некоторых случаях в лизинг составной частью входят сделки, связанные с получением кредита лизинговой компанией и с обеспечением надлежащего исполнения обязательств пользователем.

Главную роль играют отношения по временному использованию имущества, отношения по купле-продаже являются как бы вспомогательным звеном. Однако нельзя недооценивать важность последних, поскольку именно они являются основой, на которой строятся отношения по временному использованию имущества (при наличии опциона на покупку, перерастающие в отношения купли-продажи).

Ни один из элементов этой сложной структуры не может существовать самостоятельно, без связи со всеми остальными. Изготовитель и лизинговая компания, заключая договор купли-продажи, выступают в качестве продавца и покупателя. Затем покупатель, предоставляя оборудование во временное пользование, выступает уже как участник второго элемента, как лизингодатель. К тому же здесь имеется "перекрестная" связь участников разных элементов: продавец имущества, хотя и заключает договор со специализированной компанией (покупателем), передает его лизингополучателю и несет ответственность за качество имущества перед ним, а не перед стороной договора купли-продажи. Рассмотрение отдельных элементов вне связи друг с другом сделало бы невозможным правильное понимание роли каждого участника, а также регулирование спорных вопросов.

На основе договора купли-продажи изготовитель (или же собственник) имущества передает право собственности на него специализированной лизинговой компании (банку и т. п.). Последняя, однако, не может пользоваться и распоряжаться имуществом в полной мере. Ее возможности в данном случае ограничены. Из всех правомочий собственника она может реализовать лишь право распоряжения, причем совершенно определенным образом: сдать его во временное пользование по договору лизинга. Это объясняется, во-первых, тем, что имущество приобретается специализированной лизинговой компанией именно с этой целью, а во-вторых, имущество передается не контрагенту по договору купли-продажи, а пользователю (лизингополучателю). Ограничение прав собственника возможно в случае, если он получает за это какое-либо возмещение. При лизинге таким возмещением являются амортизационные и налоговые (в полной мере пока только за рубежом) льготы, предоставляемые лизингодателю государством.

Что касается опциона на покупку лизингового имущества по истечении срока договора лизинга, то в различных странах существует разный подход к тому, является ли он обязательным условием договора лизинга. Американское законодательство и практика не считают его обязательным элементом рассматриваемых отношений. Отсутствие этого условия не изменяет общей характеристики имущественных отношений. В любом случае предполагается участие лизингодателя и лизингополучателя, заключается два или более договоров, пользователь вступает во взаимоотношения с.изготовителем и так далее. Это означает, что включение или не включение опциона на покупку не лишает лизинг его особенностей и специфики.

Как уже было сказано выше, эффективность лизинга заключена в нем лишь потенциально, конкретные выгоды могут быть получены лишь при заключении удачного контракта. Формы и методы расчетов, их правильность имеют здесь определяющее значение. Сумма лизинговых платежей состоит из амортизационных отчислений, платы за кредитные ресурсы, за дополнительные услуги лизингодателя, комиссионные выплаты и налога на добавленную стоимость, уплачиваемого лизингодателем в бюджет. (Приложение 2)[3]

Глава 2. Классификация видов лизинга, его особенности

Похожие работы

... , подготовку проектов законодательных актов и принимает участие в работе международных ассоциативных общественных организаций. 2. Классификация основных видов лизинга 2.1 Виды лизинга Классификация аренды и лизинга получила обоснование, как в зарубежной, так и в отечественной теории и практике. В основу настоящей классификации положено описание лизинга, сделанное в работах последних ...

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

... с ценными бумагами, которые котируются на бирже. Совершая инвестиции в ценные бумаги, банки руководствуются, прежде всего, целью получения дохода. На доходность инвестиционной деятельности банков влияют следующие факторы: состояние экономики; структура кредитно-финансовой системы; степень развития рынка ценных бумаг; разработанность нормативно - законодательной базы, регулирующей выпуск и ...

... и гражданское устройство своей страны. Программы Фонда призваны способствовать развитию мировоззрения и практических навыков, необходимых для экономического и социального благополучия как самих граждан, так и общества в целом. Фонд поддержки малого бизнеса был основан в 2005 году с целью содействия развитию демократических и рыночных институтов в Томской области. Основным средством для ...

0 комментариев