Навигация

3. Венчурний бізнес

В Україні венчурний бізнес став розвиватися зовсім недавно, в основному при підтримці міжнародних фінансових організацій. При цьому перший венчурний капітал був пов'язаний не з фінансуванням інноваційних проектів, а з метою виходу з кризи і підвищення ефективності роботи приватизованих підприємств [14]. Основним інвестором українських венчурних фірм був ЄБРР.

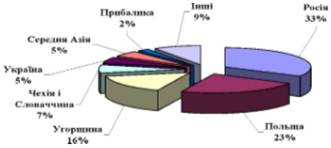

На рис. 1 представлена діаграма, яка характеризує географічний розподіл коштів венчурного капіталу ЄБРР по країнах колишнього СРСР і Східної Європи.

Перш за все існували Регіональні венчурні фонди і Фонди прямого інвестування малих підприємств, де ЄБРР був майже стовідсотковим інвестором, і деякі інші фонди прямого фінансування, де ЄБРР діяли як співінвестори. Другим важливим інвестором венчурних фондів були іноземні державні структури. Відповідно, з узгодженнями українського та іноземних урядів, більшість іноземних інвестицій у венчурні фонди були орієнтовані на конверсію оборонної промисловості.

Рис. 1 Географічний розподіл коштів венчурного капіталу ЄБРР по країнах колишнього СРСР і Східної Європи [3]

За останні роки ситуація дещо змінилася. Так, за оцінками Міністерства економіки та з питань євроінтеграції, наведеними у доповіді "Перспективи інноваційного розвитку України", ринок венчурного капіталу в Україні становить приблизно 400 млн. дол. (потенційний його обсяг за даними деяких компаній сягає 800 млрд. дол.) і нараховує не більше десятка працюючих на ньому компаній. Серед них можна назвати Western NIS Enterprise Fund (капітал 150 млн. дол., виділений урядом США для освоєння у харчовій промисловості, сільському господарстві, виробництві будівельних матеріалів, фінансовому секторі України), SigmaBlazer (капітал 100 млн. дол.), фонд прямих інвестицій "Україна" за 10 років діяльності в Україні інвестував понад 22,5 млн. доларів США (50% свого капіталу) у більш як 30 українських підприємств, які займаються виробництвом товарів широкого вжитку та послуг на внутрішньому ринку [10].

ЄБРР зіграв дуже важливу роль у становленні індустрії венчурного капіталу в Україні: через ЄБРР та його фонди інші управляючі компанії пізнали, як венчурний капітал може ефективно діяти в Україні; ЄБРР своєю діяльністю сприяв приходу приватних інвесторів на український ринок; ЄБРР сприяв формуванню вітчизняних професіоналів венчурної індустрії. Однак сьогодні ще рано говорити про розвиток реального українського венчурного бізнесу. Якщо у більшості розвинених країн майже половина венчурного капіталу має національне походження, то в українській венчурній індустрії частка національного капіталу незначна. Переважна більшість працюючих в Україні і з Україною фондів створені або безпосередньо міжнародними організаціями, або національними, у рамках міжурядових угод. Приватні венчурні фонди поки що слабо представлені на українському ринку [11].

В Україні тільки розпочалися процеси розвитку інфраструктури венчурної індустрії. Однак вона суттєво відрізняється від венчурних фондів розвинених країн [15].

По-перше, учасниками фондів (тобто венчурними інвесторами) можуть бути тільки юридичні особи. Ні приватні особи, ні пенсійні фонди, ні страхові компанії не можуть вкладати гроші у венчур. По-друге, більшість венчурних фондів створюються тільки для того, щоб обслуговувати проекти своїх засновників: вони або акумулюють кошти для власних інвестиційних проектів, або "використовуються для оптимізації податкових платежів засновникам". По-третє, відрізняється і сфера вкладення венчурного капіталу - найбільш привабливими сферами є: будівництво, торгівля, готельний і туристичний бізнес, переробка сільськогосподарської продукції, страхування.

Характерною рисою венчурного бізнесу, наприклад в США, є його орієнтація на вкладення коштів в інноваційні підприємства, які займаються розробкою та реалізацією передових технологій у різних галузях промисловості [16, с. 53].

На відміну від класичних венчурних фондів, український венчурний капітал не орієнтується на інноваційні проекти. Для нього більш привабливим є реалізація інвестиційних проектів середнього рівня ризику з використанням операцій з фінансовими активами і нерухомістю. Найбільш поширеною формою венчурного інвестування в Україні є надання інвестиційного кредиту - від вкладень у спеціально випущені під проект облігації до прямого інвестиційного кредитування через венчурні фонди [19].

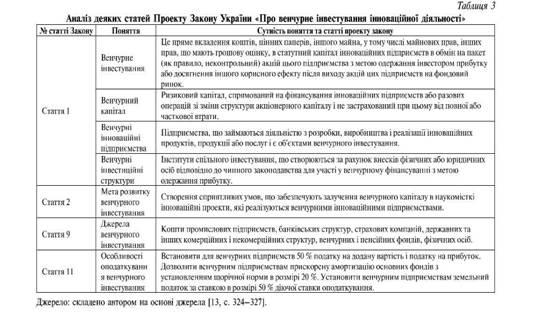

Однією з причин такої ситуації є недосконалість законодавчої бази. Порядок створення венчурних фондів в Україні регулюється Законом України "Про інститути спільного інвестування", що набрав чинності у березні 2001 року. Крім того, Державною комісією з цінних паперів та фондового ринку визначено порядок реєстрації випуску акцій з метою спільного інвестування та інвестиційних сертифікатів венчурного фонду. Але цього для масового венчурного старту виявилося зовсім недостатнім. Тому Указом Президента України від 25 березня 2002 року було знову поставлене питання про розробку законопроекту "Про основні засади формування та регулювання ринку венчурного капіталу в Україні". Питання венчурного фінансування також не вирішує і Закон України "Про інноваційну діяльність". Зокрема, передбачена лише процедура фінансової підтримки Державною інноваційною фінансово-кредитною установою інноваційних проектів шляхом надання кредитів чи передавання майна у лізинг, яка здійснюється за умови наявності гарантій повернення коштів у вигляді застави майна, договору страхування, банківської гарантії, договору поруки тощо.

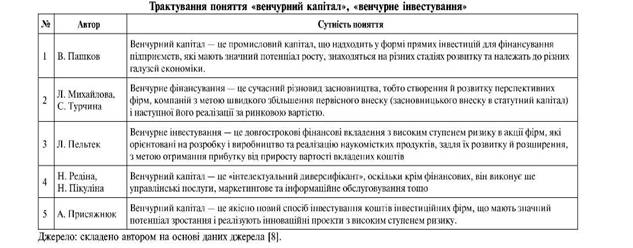

Сам термін "венчурний бізнес" уже протягом кількох років зустрічається в низці законодавчих актів України, зокрема в Рішенні Державної Комісії з цінних паперів та фондового ринку від 8 січня 2002 р. №8 та №9, Постанові Верховної Ради "Про дотримання законодавства щодо розвитку науково-технічного потенціалу та інноваційної діяльності в Україні" від 16 червня 2004 р., проте досі не дано визначення суті, функцій, принципів діяльності саме венчурних фондів і венчурних фірм. Зокрема, відкритим залишається питання про стимулювання розвитку венчурного капіталу, заохочення потенційних інвесторів до участі у ньому.

Велика кількість нормативно-правових актів, які регулюють інноваційну діяльність, свідчить, насамперед, про визнання неефективності наявних правових інструментів і про незадоволення суб'єктів цього бізнесу наданими їм можливостями, оскільки законодавство недосконале. суперечливе, або ж просто не виконується. Нормативно-правове забезпечення інноваційної діяльності в Україні не відповідає вимогам часу.

Наприклад, одним із напрямків державної підтримки є створення умов, які б стимулювали венчурні інвестиції, і насамперед - це залучення вітчизняних інвесторів у венчурні фонди. Як відомо, в Україні, на відміну від розвинутих країн, венчурними інвесторами не можуть бути приватні особи, пенсійні фонди і страхові компанії. Щоб залучити їх, необхідно забезпечити високий рівень державних гарантій, підвищити вимоги до венчурних фондів - за доходністю і напрямками вкладання коштів. Але це, у свою чергу, ускладнить процес створення цих фондів. Спеціалісти вважають, що на даному етапі розвитку венчурної індустрії акцент треба робити на тому, щоб зацікавити венчурними вкладеннями таких інвесторів, як великі підприємства і банки [15].

Другий напрямок державної підтримки - це стимулювання інноваційної діяльності малих і середніх підприємств для того, щоб був постійний попит на венчурний капітал. Тут ми маємо ще більше невирішених проблем. В першу чергу необхідно відзначити таку проблему, як невиконання вже прийнятих законів. Мова йде про невиконання норм Закону "Про інноваційну діяльність" в частині стимулювання інноваційної діяльності. Як відомо, в цьому Законі передбачено пільгове оподаткування інноваційної діяльності. Однак відповідні статті цього закону так і не були задіяні. Фактично деякі податкові пільги діють лише для інноваційних проектів технопарків.

Крім того, було б доцільним спростити процедуру виконання експертизи для державної реєстрації інноваційних проектів, змінити умови надання підприємствам статусу інноваційних тощо. Все це вимагає змін в законі "Про інноваційну діяльність".

Ще одне важливе питання - це спрощена система оподаткування, яка сьогодні практично відмирає, оскільки поява нових законів приводить до постійної її зміни, і не в бік її подальшого спрощення. Наприклад, прийняття закону "Про обов'язкове державне пенсійне страхування". Згідно з цим законом, платники єдиного податку зобов'язані ще платити внески у Фонд обов'язкового державного соціального страхування і Пенсійний фонд. Сьогодні це одна з головних причин відмови багатьох малих підприємств від спрощеної системи і повернення їх до загальної системи оподаткування. Необхідно, прийняти окремий закон "Про спрощену систему оподаткування", який би усунув ці протиріччя і підвищив стимулюючу роль спрощеної системи у розвитку малого і середнього бізнесу. Існує також проблема подвійного оподаткування при венчурному фінансуванні.

Ще одна проблема пов'язана з правами інтелектуальної власності. Тут необхідно звернути увагу на підхід, прийнятий у багатьох країнах: держава має страхувати ризики нових інноваційних компаній, але не повинна претендувати на доходи від їх бізнесу. Свої доходи держава отримує за рахунок податків від тих фірм, які створені на базі інновацій. Такий же підхід має відстоюватися і в Україні при розбудові венчурної індустрії: права на результати інтелектуальної діяльності, одержані за рахунок державного фінансування, повинні безоплатно передаватися розробникам - за умови впровадження їх в найкоротший період в економічний оборот на території України.

З іншого боку, необхідно захистити права приватного венчурного інвестора, який оплатив розробку нової ідеї до стадії продукту або прототипу. Це міг би зробити закон про комерційну таємницю. Сьогодні ж інвестори побоюються вкладати кошти в нові технології ще й тому, що у випадку незгоди з основними розробниками ризикують втрати всі свої вкладення.

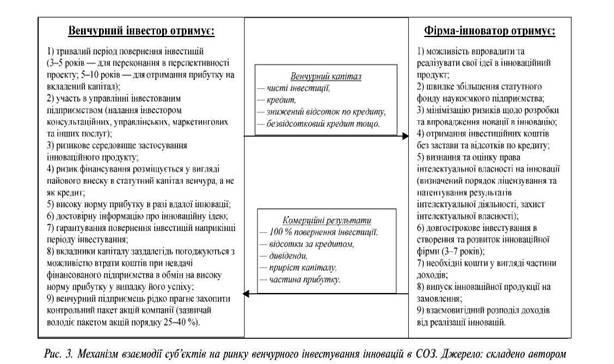

Ліквідність інвестицій - дуже болісне питання для венчурного капіталу. Ліквідність інвестицій венчурного капіталу в Україні є ще більш невизначеною через такі причини: по-перше, відсутність ринку IPO; по-друге - відсутність довіри до українських компаній на світових ринках; по-третє - відсутність досвіду придбання компаній крупними українськими підприємствами.

Ця ситуація наглядно простежується в структурах угод, коли інвестування в акціонерний капітал найчастіше замінюється на негарантовані позики, або коли відбувається відхилення від класичного придбання неконтрольного пакету акцій до купівлі контрольного з розрахунком на майбутнього потенційного стратегічного партнера, як правило зацікавленого в повному контролі над компанією.

Інший підхід, викликаний невпевненістю щодо ліквідності українських інвестицій, полягає в тому, що з самого початку має місце співінвестування з майбутнім потенційним стратегічним партнером або пошук технологій для інвестування за рекомендацією партнерів, які можуть стати стратегічними, якщо технологія буде успішною. Причиною цього є проблема так званого "виходу" венчурних інвесторів. Стратегія майбутнього "виходу", як правило, продумується венчурним інвестором завчасно. Найбільш поширені стратегії такого "виходу" в розвинутих країнах нами були визначені вище.

Для розвитку цих механізмів "виходу", насамперед, необхідно розвивати фондовий ринок, створити мережу біржових площадок для продажу акцій інноваційних підприємств. Крім того, існує проблема пошуку самого стратегічного інвестора (в ролі якого, як правило, виступають великі промислові виробники), який був би зацікавлений у широкомасштабному тиражуванні наукоємної продукції та освоєнні значимих сегментів ринка.

На шляху створення венчурної індустрії виникає немало проблем організаційного, правового та економічного характеру. Виходячи з російського досвіду, однією з серйозних проблем є вибір організаційно-правової форми венчурного фонду. В українському законодавстві немає жодної відповідної форми, яка б адекватно відповідала вимогам венчурного капіталу. Оскільки венчурне інвестування - це різновид бізнесу з високим ступенем ризику, то його учасникам необхідна мінімізація оподаткування, звітності, інших обмежень, свобода в залученні і вкладенні капіталу, входу, виходу і управління компанією, що інвестується тощо. Різноманітні форми власності, які є в українському законодавстві, такі, як ТОВ, ЗАТ, ВАТ, ТДВ, ПІФ та ін., створюють перешкоди для функціонування венчурного капіталу. Тому це питання потребує першочергового вирішення.

Таким чином, ми можемо визначити суттєві проблеми, які перешкоджають розвитку венчурної індустрії в Україні. Основні з них:

- недосконалість законодавчої бази в області інноваційної діяльності і ускладнення реєстрації венчурних фондів в українській юрисдикції;

- слабий розвиток інфраструктури, яка б забезпечувала появу в науково-технічній сфері нових і розвиток існуючих малих і середніх швидкозростаючих технологічних інноваційних підприємств, спроможних стати привабливим об'єктом для прямого (венчурного) інвестування;

- недостатність українського капіталу у венчурній індустрії України - одного з основних факторів привабливості країни для іноземних інвесторів і відсутність значимих джерел венчурного капіталу;

- низька ліквідність ризикових капіталовкладень, відсутність для цього ринкового механізму (спеціального фондового ринку);

- відсутність економічних стимулів для залучення прямих інвестицій у підприємства високотехнологічного сектора, які б забезпечували необхідний ризик для венчурних інвесторів;

- низький авторитет підприємницької діяльності в галузі малого и середнього бізнесу;

- недостатня інформаційна підтримка венчурної індустрії;

- недостатня кількість кваліфікованих управляючих венчурними фондами і низький рівень інвестиційної культури підприємців.

Однак необхідно враховувати той факт, що, незважаючи на всю свою привабливість, венчурне фінансування не є універсальним механізмом. Воно корисно у своїй конкретній сфері розвитку інноваційної активності підприємств і не може компенсувати нестачу коштів з інших джерел для розвитку науково-технічної сфери. Недаремно питома вага венчурного капіталу у загальному обсязі інвестицій у багатьох країнах порівняно невелика (винятком є тільки США і Велика Британія). Крім того, для ефективного венчурного фінансування необхідний певний рівень розвитку національної промисловості, здатної сприймати інновації, а також наявність стійкої і гнучкої кредитно-грошової системи - інакше підприємства, скориставшись послугами венчурних підприємств, просто не зможуть забезпечити повернення інвестованих коштів [18].

Крім того, виходячи з досвіду країн, необхідно відзначити, що для успішної реалізації проектів венчурного інвестора повинні бути створені певні умови, а саме:

- наявність ринків та галузей, що швидко розвиваються (залежить від зростання економіки в цілому);

- перспективи розвитку окремої компанії;

- наявність кваліфікованого менеджменту компанії, який зможе ефективно використати інвестиції та підвищити вартість компанії;

- достатній рівень розвитку фондового ринку, що дасть змогу об'єктивно оцінити поточну вартість компанії, тобто створити сприятливі умови для вигідного продажу венчурним інвестором пакету акцій компанії, яка виступає об'єктом інвестування.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ ІНФОРМАЦІЇ

1. Антонюк Л.Л., Поручник А.М., Савчук В.С. Інновації: теорія, механізм розробки та комерціалізації. - К.: КНЕУ, 2003. - 394 с.

2. Аньшин В.М., Филин С.А. Менеджмент инвестиций и инноваций в малом и венчурном бизнесе. - М.: Анкил, 2003.

3. Бродский М.Н., Костенко С.И., Моисеев В.Д. Проблеми финансирования инновационных проектов // Инновации. - №7-8. - 2000.

4. Бунчук М. Роль венчурного капитала в финансировании малого инновационного бизнеса // Технологический бизнес. - 1999. - №1. // http://www.techbusiness.ru/tb/archiv/number1/page02.htm

5. Галкин П. Венчурний капитал. Немоного истории и статистики // Корпоративний менеджмент // http://www.cfin.ru//investor/venture.

6. Гарнер Д, Оуен Р., Конвей Р. Привлечение капитала / Пер. с англ. - М.: "Джон Уайли енд Санз", 1995 г. - 464 с.

7. Дагаев А. Венчурний бизнес: управление в условиях кризиса // Проблеми теории и практики управления. - №3. - 2003.

8. Дагаев А.А. Механизми венчурного (рискованного) финансирования: мировой опит и перспективи развития в России // Менеджмент в России и за рубежом. - 1998. - №2. - с. 101.

9. Йохна М.А., Стадник В.В. Економіка і організація інноваційної діяльності. - К.: Видавничий центр «Академія», 2005. - 400 с.

10. Княжанський В. Продається "українська ідея". Без венчурного капіталу інновацій не буде // День. 2003. - №9.

11. Коптівши В. Солодів В., Левін О. Інноваційні процеси та венчурне фінансування // http://www.novekolo.info/ua/news/publications/? m=publications& c=view& t=rec&id=1034

12. Левкович-Маслюк Л. Точка роси // Бизнес-журнал "Компьютерра" // http://www.computerra.ru/compunity/femida/21747/

13. Маренков М.Л. Инноватика. - М.: Комкнига, 2005. - 304 с.

14. Москві С. Венчурні фонди компаній з управління активами як феномен спільного інвестування в Україні // Сайт київського інституту інвестиційного менеджменту // http://www.kimi.edu/

15. Наумец И. "Авантюрний капитализм" // Инвестгазета, №40 (469), 5 октября 2004 г

16. Национальная система венчурного инвестирования / А.Т. Каржаев, А.Н. Фоломьев. - М.: ЗАО «Издательство Економика», 2006.- 239с.

17. Сиржук Р., Участь венчурного капіталу в розвитку акціонерних товариств // Цінні папери Украіни. 2003. - №19 (257).

18. Фоломьев А.Н., Каржаев А.Т. К вопросу о концепции национальной системи венчурного инвестирования // Экономист. - 2001. - №10. - С. 27-34.

19. Цихан Т.В. Роль венчурной индустрии в формировании национальной инновационной системи // Теория и практика управления - №11. - 2004.

Похожие работы

... , які беруть активну участь у розробці і впровадженні у виробництво наукових ідей і технологій. Структуру джерел венчурного фінансування інноваційної діяльності в сфері охорони здоров'я можна подати у наступному вигляді (рис. 2). У розвинених країнах через сектор венчурного інвестування проходить майже 1/3 загального обороту капіталу. На думку В. Пашкова [11], однією з головних причин ...

... , послуги технопарків, аудиторські послуги, венчурне фінансування (інноваційні фонди, компанії, банки), патентні послуги, управління і координація тощо. 2. Зарубіжний досвід фінансової підтримки інноваційної діяльності Передовими країнами застосовуються наступні прямі і опосередковані інструменти стимулювання інвестиційної активності в сфері інновацій. Пряма державна підтримка концентрує ...

... утруднює роботу цих єдиних реально діючих інноваційних структур України. ВИСНОВОК В роботі досліджено основні проблеми законодавчого забезпечення інноваційної діяльності в Україні. Що стосується стану інноваційної діяльності в Україні, то як показали результати аналізу, відстежується тенденція її поступового зниження. Серед основних критеріїв, що свідчать про незадовільний стан інноваці ...

оцінки фінансової ефективності упровадження інноваційних програм (В. Пазинич, С.Кравченко), розвитку фінансового механізму нововведень (О. Яковлєва). Метою статті є вивчення стану фінансового забезпечення інноваційної діяльності в Україні, розробка напрямків щодо його покращення за рахунок венчурного фінансування. Активний розвиток будь-якої галузі, у т.ч. і промисловості, залежить, значною мі ...

0 комментариев