Навигация

Себестоимость продукции и ее структура

35736

знаков

1

таблица

0

изображений

2.2 Себестоимость продукции и ее структура

Себестоимость продукции - один из важнейших экономических показателей деятельности промышленных предприятий и объединений, выражающий в денежной форме все затраты предприятия, связанные с производством и реализацией продукции. Себестоимость показывает, во что обходится предприятию выпускаемая им продукция. В себестоимость включаются перенесенные на продукцию затраты прошлого труда (амортизация основных фондов, стоимость сырья, материалов, топлива и других материальных ресурсов) и расходы на оплату труда работников предприятия (заработная плата)[7].

Различают четыре вида себестоимости промышленной продукции. Цеховая себестоимость включает затраты данного цеха на производство продукции. Общезаводская (общефабричная) себестоимость показывает все затраты предприятия на производство продукции. Полная себестоимость характеризует затраты предприятия не только на производство, но и на реализацию продукции. Отраслевая себестоимость зависит как от результатов работы отдельных предприятий, так и от организации производства по отрасли в целом.

Систематическое снижение себестоимости продукции дает государству дополнительные средства, как для дальнейшего развития общественного производства, так и для повышения материального благосостояния трудящихся. Снижение себестоимости продукции - важнейший источник роста прибыли предприятий.

Затраты на производство промышленной продукции планируются и учитываются по первичным экономическим элементам и статьям расходов.

Группировка по первичным экономическим элементам позволяет разработать смету затрат на производство, в которой определяются общая потребность предприятия в материальных ресурсах, сумма амортизации основных фондов, затраты на оплату труда и прочие денежные расходы предприятия. Эта группировка используется также для согласования плана по себестоимости с другими разделами техпромфинплана, для планирования оборотных средств и контроля за их использованием. В промышленности принята следующая группировка затрат по их экономическим элементам:

сырье и основные материалы,

вспомогательные материалы,

топливо (со стороны),

энергия (со стороны),

амортизация основных фондов,

заработная плата,

отчисления на социальное страхование,

прочие затраты, не распределенные по элементам[8].

Соотношение отдельных экономических элементов в общих затратах определяет структуру затрат на производство. В различных отраслях промышленности структура затрат на производство неодинакова; она зависит от специфических условий каждой отрасли.

Группировка затрат по экономическим элементам показывает материальные и денежные затраты предприятия без распределения их на отдельные виды продукции и другие хозяйственные нужды. По экономическим элементам нельзя, как правило, определить себестоимость единицы продукции. Поэтому наряду с группировкой затрат по экономическим элементам затраты на производство планируются и учитываются по статьям расходов (статьям калькуляции).

Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции. Планирование и учет себестоимости по статьям расходов необходимы для того, чтобы определить, под влиянием каких факторов сформировался данный уровень себестоимости, в каких направлениях нужно вести борьбу за ее снижение.

В промышленности применяется следующая номенклатура основных калькуляционных статей:

1) сырье и материалы

2) топливо и энергия на технологические нужды

3) основная заработная плата производственных рабочих

4) расходы на содержание и эксплуатацию оборудования

5) цеховые расходы

6) общезаводские (общефабричные) расходы

7) потери от брака

8) непроизводственные расходы.

Первые семь статей расходов образуют фабрично-заводскую себестоимость. Полная себестоимость складывается из фабрично-заводской себестоимости и внепроизводственных расходов.

Расходы предприятий, включаемые в себестоимость продукции, делятся на прямые и косвенные. К прямым расходам относятся затраты, непосредственно связанные с изготовлением продукции и учитываемые прямым путем по ее отдельным видам: стоимость основных материалов, топлива и энергии на технологические нужды, заработная плата основных производственных расходов и др. К косвенным расходам относятся затраты, которые невозможно или нецелесообразно прямо относить на себестоимость конкретных видов продукции: расходы цеховые, общезаводские (общефабричные), по содержанию и эксплуатации оборудования.

Цеховые и общезаводские расходы в большинстве отраслей промышленности включаются в себестоимость отдельных видов продукции путем распределения их пропорционально сумме заработной платы производственных расходов (без доплат по прогрессивно-премиальной системе) и расходам на содержание и эксплуатацию оборудования.

По статье «Внепроизводственные расходы» учитываются главным образом расходы по сбыту готовой продукции (затраты на тару, упаковку продукции и т.д.) и расходы на стандартизацию и научно-исследовательские работы, централизованные расходы по подготовке кадров и т.п. Как правило, внепроизводственные расходы включаются в себестоимость отдельных видов продукции пропорционально их фабрично-заводской себестоимости.

Себестоимость отдельных видов продукции определяется путем составления калькуляций, в которых показывается величина затрат на производство и реализацию единицы продукции. Калькуляции составляются по статьям расходов, принятым в данной отрасли промышленности. Различают три вида калькуляций: плановую, нормативную и отчетную. В плановой калькуляции себестоимость определяется путем расчета затрат по отдельным статьям, а в нормативной - по действующим на данном предприятии нормам, и поэтому она в отличие от плановой калькуляции в связи со снижением нормативов в результате проведения организационно-технических мероприятий пересматривается, как правило, ежемесячно. Отчетная калькуляция составляется на основе данных бухгалтерского учета и показывает фактическую себестоимость изделия, благодаря чему становятся возможными проверка выполнения плана по себестоимости изделий и выявление отклонений от плана на отдельных участках производства.

Правильное исчисление себестоимости продукции имеет важное значение: чем лучше организован учет, чем совершеннее методы калькулирования, тем легче выявить посредством анализа резервы снижения себестоимости продукции. На промышленных предприятиях применяются три основных метода калькулирования себестоимости и учета затрат на производство: позаказный, попередельный и нормативный.

Позаказный метод применяется чаще всего в индивидуальном и мелкосерийном производстве, а также для калькулирования себестоимости работ ремонтного и экспериментального характера. Метод этот состоит в том, что затраты на производство учитываются по заказам на изделие или на группу изделий. Фактическая себестоимость заказа определяется по окончании изготовления изделий или работ, относящихся к этому заказу, путем суммирования всех затрат по данному заказу. Для исчисления себестоимости единицы продукции общая сумма затрат по заказу делится на количество выпущенных изделий[9].

Попередельный метод калькулирования себестоимости находит применение в массовом производстве с коротким, но законченным технологическим циклом, когда выпускаемая предприятием продукция однородна по исходному материалу и характеру обработки. Учет затрат при этом методе осуществляется по стадиям (фазам) производственного процесса. Например, на текстильных комбинатах - по трем стадиям: прядильное, ткацкое, отделочное производство.

Нормативный метод учета и калькулирования является наиболее прогрессивным, ибо позволяет вести повседневный контроль за ходом производственного процесса, за выполнением заданий по снижению себестоимости продукции. В этом случае затраты на производство подразделяются на две части: затраты в пределах норм и отклонения от норм расхода. Все затраты в пределах норм учитываются без группировки, по отдельным заказам. Отклонения от установленных норм учитываются по их причинам и виновникам, что дает возможность оперативно анализировать причины отклонений, предупреждать их в процессе работы. При этом фактическая себестоимость изделий при нормативном методе учета определяется путем суммирования затрат по нормам и затрат в результате отклонений и изменений текущих нормативов.

Заключение

В работе приведены лишь основные методы и направления анализа затрат на производство. Методика, приведенная в работе, позволяет проанализировать затраты, их состав и тенденции к изменению. Эти расчеты могут послужить основой для более детального изучения и анализа затрат на производство.

Снижение эффективности производственных затрат, выявленное с помощью данной методики, в свою очередь, может являться основной причиной снижении эффективности хозяйственной деятельности фирмы в целом, и возможно, использование данной методики позволит предложить пути увеличения эффективности производства. Увеличение эффективности затрат возможно путем увеличения (или, наоборот, уменьшения) следующих внутренних (эндогенных) факторов

техническая оснащенность производства;

уровень автоматизации и механизации труда;

специализация (универсальность) технико-экономической деятельности;

Также увеличение эффективности производства может быть достигнуто за счет снижения воздействия следующих негативных экзогенных (внешних) факторов (или, соответственно, увеличения воздействия таких факторов при их позитивности):

природно-климатические условия;

месторасположение предприятия;

социо-экономическая ситуация в регионе

Себестоимость продукции находится во взаимосвязи с показателями эффективности производства. Она отражает большую часть стоимости продукции и зависит от изменения условий производства и реализации продукции. Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Это влияние проявляется в зависимости от изменений в технике, технологии, организации производства, в структуре и качестве продукции и от величины затрат на ее производство. Анализ затрат, как правило, проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения. Для анализа уровня и динамики изменения стоимости продукции используется ряд показателей. К ним относятся: смета затрат на производство, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один рубль товарной (реализованной) продукции.

Таким образом, руководству предприятия необходимо уделять должное и своевременное вниманию процессу анализа затрат на производство. Это поможет не только оптимизировать затраты на производство, но и улучшить производственный контроль и, как следствие, повысить экономическую эффективность хозяйствования.

Глоссарий

| № п/п | Понятие | Определение |

| 1 | Анализ затрат | анализ величины, структуры и динамики затрат с целью выявления их возможного снижения и более эффективного использования имеющихся ресурсов. |

| 2 | Анализ затрат и выгод | сопоставление издержек и выгод при принятии решения о направлении ресурсов на строительство предприятия или на программу по производству определенного товара или услуги |

| 3 | Метод включения затрат в себестоимость | метод учета затрат, при котором полные затраты распределяются между отдельными изделиями. Метод предполагает отнесение производственных затрат на себестоимость продукции. Метод разделяет затраты на прямые и косвенные |

| 4 | Методика группировки затрат | классификация затрат в зависимости от задач финансового анализа: - по способу отнесения на себестоимость: на прямые и косвенные; - по функции в производственно-коммерческом цикле: на производственные, коммерческие и административные; - по отношению к объему производства: на переменные и постоянные |

| 5 | Операционный анализ | анализ результатов деятельности предприятия на основе соотношения объемов производства, прибыли и затрат, позволяющий определить взаимосвязи между издержками и доходами при разных объемах производства |

| 6 | Структура затрат - | соотношение долей различных статей затрат в их общей сумме. |

| 7 | Финансовый анализ предприятия | изучение ключевых параметров и коэффициентов, дающих объективную картину финансового состояния предприятия: прибыли и убытков, изменений в структуре активов и пассивов, расчетах с дебиторами и кредиторами, ликвидности, устойчивости и т.д |

| 8 | Себестоимость продукции | совокупность прямых издержек, связанных с производством изделия; все виды затрат, понесенных при производстве и реализации определенного вида продукции |

| 9 | Основные расходы | связаны с процессом производства непосредственно (сырье, основные и вспомогательные материалы, топливо, энергия, заработная плата производственных рабочих и др.). |

| 10 | Накладные расходы | цеховые, общезаводские, внепроизводственные и другие расходы, участвующие в общих затратах по управлению и обслуживанию производства. |

| 11 | Общественные издержки производства | - это совокупность живого и овеществленного труда, находящая выражение в стоимости продукции. |

Список использованных источников

1. Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. - М.: Издательство "ПРИОР", 2003

2. Графов А.В. Оценка финансово-экономического состояния предприятия // Финансы, № 7, 2001

3. Макарьева В.И. Анализ финансово-хозяйственной деятельности организации для бухгалтера и руководителя. – М.: Налоговый вестник, 2003

4. Ильясов Г.Г. Как улучшить финансовое состояние предприятия // Финансы, № 10, 2004

5. Пястолов С. М. Экономический анализ деятельности предприятий: учеб. пособие для вузов / С. М. Пястолов. М. : Академический Проект, 2002

6. Гусева Л.И. Анализ затрат и результатов по центрам ответственности. – М.: Экономический анализ. - 2003

7. Афонин И.В. Управление развитием предприятия. – М.: ИТК Дашков и К - 2002

8. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика - 2001

9. Безруких П.С. Бухгалтерский учет. – М.: Бухгалтерский учет - 2002

10. Валебникова Н.В. Современные тенденции управленческого учета. – М.: Бухгалтерский учет

11. Мусихин А.М. Тенденции развития управленческого учета в России. – М.: Экономический анализ. – 2002

12. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. – М.: Новое знание – 2005

[1] Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. - М.: Издательство "ПРИОР", 2003

[2] Мусихин А.М. Тенденции развития управленческого учета в России. – М.: Экономический анализ. – 2002

[3] Безруких П.С. Бухгалтерский учет. – М.: Бухгалтерский учет - 2002

[4] Безруких П.С. Бухгалтерский учет. – М.: Бухгалтерский учет - 2002

[5] Пястолов С. М. Экономический анализ деятельности предприятий: учеб. пособие для вузов / С. М. Пястолов. М. : Академический Проект, 2002

[6] Быкадоров В.Л., Алексеев П.Д. Финансово-экономическое состояние предприятия. Практическое пособие. - М.: Издательство "ПРИОР", 2003

[7] Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика - 2001

[8] Афонин И.В. Управление развитием предприятия. – М.: ИТК Дашков и К - 2002

[9] Мусихин А.М. Тенденции развития управленческого учета в России. – М.: Экономический анализ. – 2002

Похожие работы

... затрат может не быть вовсе, а значительную долю будут составлять накладные расходы, и именно их следует анализировать более подробно. 2.2.Анализ динамики затрат на производство и реализацию продукции Анализ производственных затрат, основанный на данных оперативного учета, занимает одно из важнейших мест в анализе экономической деятельности предприятия, т.к. является основой для контроля за ...

... косвенных показателей. §3. Группировки производственных затрат Затраты, включаемые в затраты на производство продукции, группируются по двум основным признакам: 1. что и сколько расходовано на производство; 2. на что произведены затраты. Группировки затрат по экономическим элементам производится по первому признаку, охватывает производственное использование всех хозяйственных ...

... учета, положительно влияющий на оперативность и аналитичность производственного учета. Глава 2. Учет затрат на производство и калькулирование себестоимости продукции ОАО "ПРАК" 2.1 Краткая технико-экономическая характеристика и система бухгалтерского учета на исследуемом предприятии ОАО «ПРАК» ...

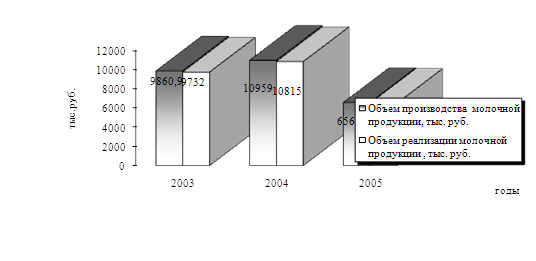

... . Поэтому встает необходимость разработки целостной системы поиска резервов, способной решать проблемы эффективного использования внутрихозяйственных резервов с помощью методов их выявления, анализа и планирования. ГЛАВА 3. Анализ затрат на производство молочной продукции и пути ее снижения НА ОАО «ОМЗ» 3.1 Анализ себестоимости производимой продукции предприятия Для практического ...

0 комментариев