Содержание

Введение

1 Теоретические аспекты учета и аудита производственных запасов

1.1 Характеристика производственных запасов

1.2 Система законодательного нормативного регулирования бухгалтерского учета производственных запасов

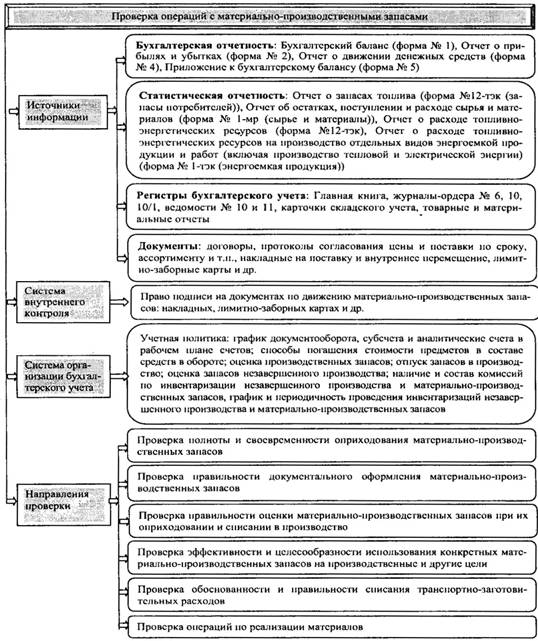

1.3 Цель, задачи и источники информации аудита производственных запасов

2 Методика аудиторской проверки материально-производственных запасов

2.1 Краткая экономическая характеристика объекта наблюдения

2.2 Этапы и методы аудита производственных запасов

3 Аудит материальных запасов ООО «ГазСтройКомплект»

Заключение

Список литературы

Введение

Переход к рыночной экономике требует от предприятия повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и т.д. Обеспечение предприятия материально-производственными запасами влияет на финансовое состояние и положительно сказывается на его репутации среди конкурентов и потребителей работ и услуг предприятия.

Запасы относятся к числу объектов, требующих достаточно больших вложений средств, и поэтому представляет собой один из факторов, определяющих политику предприятия и воздействующих на уровень обслуживания в целом. Они представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства.

Всестороннее изучение и правильное понимание сущности материальных запасов, их значение и роль в экономике предприятий стоят в ряду важнейших проблем по их рациональному использованию. Таким образом, от эффективного управления материально-производственными запасами зависит, в конечном итоге доходность коммерческой организации.

Важная роль в реализации этой задачи отводится правильной постановке бухгалтерского учета материально-производственных запасов, что позволяет осуществлять контроль за их сохранностью и рациональным использованием, что в свою очередь, позволяет воздействовать на размер получаемой прибыли. Поэтому изучение системы законодательного нормативного регулирования бухгалтерского учета материально-производственных запасов имеет огромное значение для решения данных задач.

Целью аудиторской проверки материально - производственных запасов (МПЗ) является формирование мнения о достоверности показателей отчетности по статьям материальных ценностей «Запасы» и о соответствии применяемой в организации методики учета и налогообложения операций с МПЗ действующим в Российской Федерации нормативным документам. Это достигается проведением проверок на существенность, а также структур контроля и системы бухгалтерского учета и оценкой риска аудита, который зависит от характера запасов предприятия и их важности для бухгалтерских отчетов. Проверка запасов рассматривается как основная часть аудита на тех предприятиях, где их величина существенна.

В процессе проверки аудитор должен установить:

- реальность наличия и существования МПЗ;

- все ли операции с МПЗ, которые должны быть отражены на счетах учета, действительно в них представлены;

- является ли организация собственником всех МПЗ, т.е. имеются ли на них имущественные права, а суммы, отраженные как задолженность, - обязательствами;

- правильность оценки МПЗ и связанных с ними обязательств;

- правильно ли выбраны и применялись принципы учета МПЗ.

Информационной базой для проверки материально - производственных запасов являются:

1. Нормативные документы, касающиеся приема, учета, хранения и отпуска материальных ценностей.

2. Приказ об учетной политике.

3. Первичные документы по оформлению операций с МПЗ.

4. Организационно - правовые документы и материалы.

5. Бухгалтерская отчетность предприятия и бухгалтерские регистры по учету МПЗ.

Объект исследования – ООО «ГазСтройКомплект».

1 Теоретические аспекты учета и аудита производственных запасов 1.1 Характеристика производственных запасов

Материально-производственные запасы – это различные вещественные элементы, используемые в качестве предметов труда в производственном процессе и продуктов труда. Для правильной организации учета материалов важное значение имеют их научное обоснованная классификация, оценка и выбор единицы учета.

В зависимости от назначения и роли в процессе производства различаются следующие группы материалов: сырье, основные и вспомогательные материалы.

Сырье и основные материалы – предметы труда, из которых изготовляют продукт и которые используют материальную (вещественную) основу продукта. Сырьем называют продукцию сельскохозяйственного хозяйства и добывающей промышленности (зерно, хлопок, скот, молоко и др.), а материалами – продукцию обрабатывающей промышленности (мука, ткань, сахар и др.).

К этой группе относятся также покупные полуфабрикаты, которые представляют собой сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией. В изготовлении продукции они выполняют такую же роль, как и основные материалы, то есть составляют ее материальную основу.

Возвратные отходы производства – остатки сырья и материалов, образовавшихся в процессе их переработки в готовую продукцию, полностью или частично утратившие потребительские свойства исходного сырья и материалов (опилки, стружка и другое).

Вспомогательные материалы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же обслуживания и ухода за орудиями труда и облегчения процесса производства.

Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части. Топливо разделяют на технологическое (для технологических целей), двигательное (горючее) и хозяйственное (на отопление).

Тара и тарные материалы – предметы, используемые для упаковки, хранения различных материалов и продукции (мешки, ящики, коробки). Запасные части используют для ремонта и замены износившихся деталей машин и оборудования.

Обычно материальные запасы организации неоднородны, объем операций по счетам их учета значителен, поэтому проверка показателей отчетности, отраженных по счетам учета материально-производственных запасов, весьма трудоемка и занимает довольно много времени в ходе аудита.

1.2 Система законодательного нормативного регулирования бухгалтерского учета производственных запасовВ России системы правового и методологического регулирования бухгалтерского учета базируются на четырехуровневой системе нормативно-правовых актов.

1. Законодательный:

Первый уровень - законы, указы Президента РФ, постановления Правительства РФ, устанавливающие единые правовые и методологические нормы организации и ведения бухгалтерского учета. Нормы, содержащиеся в других федеральных законах и затрагивающие вопросы бухгалтерского учета и бухгалтерской отчетности, должны соответствовать Федеральному закону от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». Документы 1-го уровня прямо или косвенно регулируют БУ в РФ.

2. Нормативный: документы разрабатываются Минфином РФ, в этих документах обобщены принципы и базовые правила БУ, обеспечивающие доступность и полезность финансовой информации; изложены основные понятия, относящиеся к отдельным участкам учета; приведены возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности.

Они включают:

а) Положение по ведению БУ и бухгалтерской отчетности в РФ;

б) Положения по БУ.

3. Методический: документы подготавливаются и утверждаются федеральными органами, общественными объединениями профессиональных бухгалтеров, министерствами и ведомствами (Минфином РФ, ЦБ РФ и т.д.) на основе и в развитие документов первого и второго уровней. Документы данного уровня носят рекомендательный, разъясняющий и уточняющий характер по отношению к документам более высоких уровней и не должны вступать с ними в противоречие. В случае возникновения последних действуют обязательные для применения нормы документов первого и второго уровней. Данный уровень регламентирующих документов включает:

а) План счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и методические рекомендации по его применению;

б) методические рекомендации, подготавливаемые в развитие соответствующих положений по бухгалтерскому учету;

в) методические рекомендации, а также иные аналогичные по характеру документы, содержание которых не носит концептуального характера, а потому они не могут быть отнесены к документам более высоких уровней регулирования.

4. Инициативный уровень - документы по организации и ведению бухгалтерского учета в разрезе отдельных видов имущества, обязательств и хозяйственных операций, которые разрабатываются для конкретных организаций.[1] Документы четвертого уровня формируются бухгалтерскими, финансовыми и экономическими службами организации. Четвертый уровень регламентирующих документов включает: учетную политику организации, положения и инструкции, носящие обязательный характер для системы внутреннего регламентирования хозяйственной деятельности организации

Содержание и статус указанных документов, принципы их построения и взаимодействия между собой, а также порядок подготовки и утверждения определяются руководителем организации.

Первые три уровня применяются всеми организациями, являющимися юридическими лицами в соответствии с Гражданским кодексом РФ (кроме банковских, страховых и бюджетных).

Основным актом первого уровня является Федеральный закон «О бухгалтерском учете» от 21.11.1996 № 129-ФЗ. Этот закон определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность.[2]

Положение по ведению БУ и бухгалтерской отчетности в РФ утвержденное Приказом Министерства финансов Российской Федерации от 29 июля 1998 № 34н относится ко второму уровню правового и методологического регулирования бухгалтерского учета. Данное Положение устанавливает порядок организации и ведения бухгалтерского учета, составления и предоставления бухгалтерской отчетности юридическими лицами по законодательству российской Федерации независимо от их организационно-правовой формы, а также взаимоотношения организации с внешними потребителями бухгалтерской информации.

Порядок оценки материально- производственных запасов описан в пп. 58-62 III раздела Положения.

Так, сырье, основные и вспомогательные материалы, топливо, покупные полуфабрикаты и комплектующие изделия, запасные части, тара, используемая для упаковки и транспортировки продукции (товаров), и другие материальные ресурсы отражаются в бухгалтерском балансе по их фактической себестоимости.

Фактическая себестоимость материальных ресурсов определяется исходя из фактически произведенных затрат на их приобретение и изготовление.

Определение фактической себестоимости материальных ресурсов, списываемых в производство, разрешается производить одним из следующих методов оценки запасов:

по себестоимости единицы запасов;

по средней себестоимости;

по себестоимости первых по времени приобретений (ФИФО);

по себестоимости последних по времени приобретений (ЛИФО).

Приказом Минфина РФ № 26н от 26.03.07г.[3] внесены изменения в ПБУ 5/01 вступающие в силу с 1 января 2008. Данным приказом исключен способ оценки материально-производственных запасов по себестоимости последних по времени приобретения материально-производственных запасов (способ ЛИФО).

Положение по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/98) стало первым, разработанным и утвержденным Минфином России во исполнение Постановления Правительства РФ от 06.03.1998 № 283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международным стандартами финансовой отчетности» и Распоряжения Правительства РФ от 22.05.1998 № 587-р, утвердившим План внедрения двадцати двух положений (стандартов) по бухгалтерскому учету в практику в течение 1998 - 1999 гг.

В настоящее время действует Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина РФ от 09.06.2001 № 44н (ред. от 26.03.2007).

Положение устанавливает методологические основы формирования в бухгалтерском учете информации о материально-производственных запасах, находящихся в организациях на правах собственности, хозяйственного ведения, оперативного управления. Оно не распространяется на кредитные организации и бюджетные учреждения.

Под материально-производственными запасами понимается часть имущества:

- используемая при производстве продукции, выполнении работ и оказании услуг, предназначенных для продажи;

- предназначенная для продажи;

- используемая для управленческих нужд организации.

Таким образом, Положение регламентирует правила учета имущества, относимого к средствам в обороте, и не регламентирует правила учета имущества, используемого в качестве средств труда при производстве продукции, выполнении работ или оказании услуг либо для управленческих нужд организации в течение периода, превышающего 12 месяцев. Положение не распространяет на незавершенное производство являющееся, по существу, частью материально-производственных запасов.

Для надлежащей организации внутреннего учета материально-производственных запасов хозяйствующего субъекта, осуществления контроля за их сохранностью и других целей необходимо выбрать единицу учета. В качестве таковой принят номенклатурный номер, разрабатываемый организацией в разрезе наименований и (или) однородных групп (видов) материально-производственных запасов. Как известно, этот номер должен проставляться во всех оправдательных и учетных документах, оформляющих операции с материально-производственными запасами.

В разделе «Оценка материально-производственных запасов» Положения изложены важные вопросы, связанные с оценкой, и определено, что материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. В соответствии с Федеральным законом «О бухгалтерском учете» приведены различные варианты определения фактической себестоимости в зависимости от способов поступления запасов:

- приобретения за плату;

- изготовления силами хозяйствующего субъекта;

- внесения в счет вклада в уставный (складочный) капитал хозяйствующего субъекта;

- получения безвозмездно от других юридических и физических лиц;

- приобретения в обмен на другое имущество, отличное от денежных средств.

Фактической себестоимостью материально-производственных запасов признается:

- при приобретении за плату - сумма фактических затрат организации на приобретение запасов за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев невозмещения, предусмотренных законодательством Российской Федерации);

- при изготовлении силами организации - фактические затраты, связанные с производством запасов;

- при внесении в счет вклада в уставный (складочный) капитал организации - денежная оценка запасов, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации;

- при получении безвозмездно - рыночная стоимость полученных запасов на дату оприходования;

- при приобретении в обмен на другое имущество, отличное от денежных средств, - стоимость полученных или подлежащих получению организацией ценностей в размере цены, по которой в сравнимых обстоятельствах обычно определяет стоимость аналогичных запасов.

Из определения фактической себестоимости материально-производственных запасов вытекает необходимость применения специального счета для калькулирования входящих в нее затрат. Как известно, Планом счетов бухгалтерского учета и Инструкцией по его применению для этих целей предусмотрен вариант организации учета запасов с применением счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

В разделе «Отпуск материально-производственных запасов» Положения излагаются правила, связанные с отпуском материально-производственных запасов.

При отпуске материально-производственных запасов в производство и ином их выбытии (кроме товаров, учитываемых по продажной (розничной) стоимости) оценка производится организацией одним из следующих способов:

- по себестоимости каждой единицы;

- средней себестоимости;

- себестоимости первых по времени приобретения (способ ФИФО);

- себестоимости последних по времени приобретения (способ ЛИФО).

Применение одного из способов по конкретной группе (виду) запасов производится без изменений в течение отчетного года.

Раздел 5 «Отражение информации о материально-производственных запасах в бухгалтерской отчетности» посвящен вопросам раскрытия в отчетной финансовой информации данных, связанных с достоверной и полной характеристикой для внешних пользователей состояния и движения материально-производственных запасов.

Материально-производственные запасы отражаются в бухгалтерском балансе по отдельным статьям в соответствии с их классификацией (распределением по видам), исходя из специфики использования в производстве продукции, при выполнении работ, оказании услуг и иной деятельности организации. Под этим подразумевается раскрытие в бухгалтерской отчетности не только общей стоимости запасов, но и их разновидностей с учетом отраслевой и производственной специфики, информация о которых позволяет достоверно и полно судить об их состоянии, движении и влиянии на финансовое положение организации.

Важнейшим документом методического уровня является План счетов финансово-хозяйственной деятельности организаций и Инструкция по его применению (утв. Приказом Минфина РФ от 31.10.2000г. № 94н «Об утверждении Плана счетов финансово-хозяйственной деятельности организаций и инструкции по его применению»).

Планом счетов предусмотрен перечень синтетических счетов и субсчетов, используемых организациями для отражения на них бухгалтерских операций. План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

В системе счетов бухгалтерского учета для учета материально-производственных запасов предусмотрены следующие счета и субсчета:

счет 10 «Материалы», к которому могут быть открыты следующие субсчета:

1. Сырье и материалы;

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали;

3. Топливо;

4. Тара и тарные материалы;

5. Запасные части;

6. Прочие материалы;

7. Материалы, переданные в переработку на сторону;

8. Строительные материалы;

9. Инвентарь и хозяйственные принадлежности;

10. Специальная оснастка и специальная одежда на складе;

11. Специальная оснастка и специальная одежда в эксплуатации;

счет 11 «Животные на выращивании и откорме»;

счет 14 «Резервы под снижение стоимости материальных ценностей»;

счет 15 «Заготовление и приобретение материальных ценностей»;

счет 16 «Отклонения в стоимости материальных ценностей»;

счет 40 «Выпуск продукции, работ, услуг»;

счет 41 «Товары»;

счет 42 «Торговая наценка»;

счет 43 «Готовая продукция».

Забалансовый учет материальных ценностей ведется на счетах:

счет 002 «Товарно-материальные ценности, принятые на ответственное хранение»;

счет 003 «Материалы, принятые в переработку»;

счет 004 «Товары, принятые на комиссию».

К документам данного уровня нормативного регулирования бухгалтерского учета можно также отнести следующие документы: Рекомендации по применению единой журнально-ордерной формы счетоводства; Методические указания по инвентаризации имущества и финансовых обязательств; Альбом новых унифицированных форм первичной учетной документации.

Четвертый уровень регламентации бухгалтерского учета включает в себя документы, изданные самой организацией. К нему относятся организационно-распорядительные документы, определяющие учетную политику отдельно взятой, конкретной организации.

Под учетной политикой понимается принятая ею совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

В учетной политике организации должны быть отражены:

- методы оценки материально-производственных запасов по их видам;

- последствия изменений в учетной политике способов оценки материально-производственных запасов;

- стоимость материально-производственных запасов, переданных в залог;

- разница между фактической себестоимостью материально - производственных запасов и стоимостью их возможной реализации, отнесенная на финансовые результаты организации в случае наличия у организации на конец отчетного года запасов (кроме оборудования к установке и малоценных и быстроизнашивающихся предметов), в оценке, превышающей стоимость их возможной реализации, в случае уменьшения продажных цен, нанесения ущерба ценностям или если они полностью или частично устарели;

- резервы под снижение стоимости материальных ценностей.

1.3 Цель, задачи и источники информации аудита производственных запасовЦелью аудиторской проверки материально - производственных запасов (МПЗ) является формирование мнения о достоверности показателей отчетности по статьям материальных ценностей «Запасы» и о соответствии применяемой в организации методики учета и налогообложения операций с МПЗ действующим в Российской Федерации нормативным документам.[4] Это достигается проведением проверок на существенность, а также структур контроля и системы бухгалтерского учета и оценкой риска аудита, который зависит от характера запасов предприятия и их важности для бухгалтерских отчетов. Проверка запасов рассматривается как основная часть аудита на тех предприятиях, где их величина существенна.

В процессе проверки операций с материально-производственными запасами аудиторы решают следующие задачи:

- изучение состава материально-производственных запасов, ознакомление с условиями их хранения;

- подтверждение первичной оценки систем внутреннего контроля и бухгалтерского учета материально-производственных запасов;

- подтверждение правильности оценки запасов и отражение операций по их поступлению и использованию (реализации) в учете;

- оценка качества проводимых инвентаризаций материально-производственных запасов.

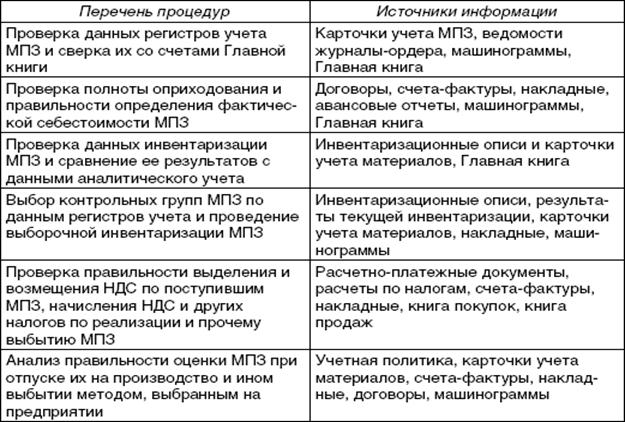

В процессе проверки операций с материально-производственными запасами используются следующие источники информации: договоры поставки, приходные ордера (ф. № М-4), накладные, товарно-транспортные накладные, счета-фактуры, книги покупок, номенклатура-ценник, доверенности (ф. №№ М-2, М-2а), акты о приемке материалов (ф. № М-7), лимитно-заборные карты (ф. № М –8), требования-накладные (ф. № М-11), накладные на отпуск материалов на сторону (ф. № М-15), карточки учета материалов (ф. № М-17), акты об оприходовании материальных ценностей, полученных при разборке и демонтаже задний и сооружений (ф. № М-35), инвентаризационные описи товарно-материальных ценностей (ф. № ИНВ-19), ведомости учета результатов, выявленных инвентаризацией (ф. № ИНВ-26), книга продаж, договоры о полной (индивидуальной или коллективной) материальной ответственности, учетные регистры (журналы-ордера, ведомости, машинограммы) по счетам 10, 15, 16, 19, 20, 23, 25, 26, 41, 44, 60, 62, 76, 90, 91 и др., Главная книга, Положение об учетной политике предприятия и др.[5]

2 Методика аудиторской проверки материально-производственных запасов 2.1 Краткая экономическая характеристика объекта наблюдения

Российские правила (стандарты) аудиторской деятельности требуют, чтобы аудиторская организация получила знания о деятельности аудируемого лица (знание бизнеса) в объеме, достаточном для выявления и понимания событий, финансово-хозяйственных операций и методов работы, которые в соответствии с профессиональным суждением аудитора могут оказать значительное влияние на финансовую (бухгалтерскую) отчетность, либо на подходы к аудиту, либо на аудиторское заключение. Подобная информация используется аудитором при оценке неотъемлемого риска и риска средств внутреннего контроля, а также при определении характера, временных рамок и объема аудиторских процедур. Уровень знаний аудитора, необходимый для выполнения аудиторского задания, включает информацию об экономике в целом и той области деятельности, в которой работает аудируемое лицо, а также более конкретные сведения о том, каким образом функционирует аудируемое лицо.

Знание деятельности аудируемого лица является основой для выражения профессионального мнения аудитора. Понимание деятельности и правильное использование такой информации помогает аудитору:

- оценивать риски и выявлять проблемные области;

- эффективно планировать и проводить аудит;

- оценивать аудиторские доказательства;

- обеспечивать высокое качество аудита и надежность выводов аудитора.

Знание деятельности аудируемого лица необходимо, например, при:

- оценке неотъемлемого риска и риска средств контроля;

- рассмотрении коммерческих рисков и действий руководства аудируемого лица в отношении данных рисков;

- разработке общего плана аудита и программы аудита;

- определении уровня существенности и оценке того, является ли он надлежащим;

- сборе аудиторских доказательств для определения надлежащего их характера и выполнения соответствующих предпосылок подготовки финансовой (бухгалтерской) отчетности;

- оценке официальных разъяснений и заявлений руководства и определенных ими оценочных значений;

- определении областей, где могут потребоваться какие-либо специфические познания и навыки аудитора;

- выявлении аффилированных лиц и операций с ними;

- выявлении противоречивой информации (например, заявлений, противоречащих друг другу);

- обнаружении необычных обстоятельств (например, фактов недобросовестных действий или несоблюдения нормативно-правовых актов);

- подготовке квалифицированных запросов и оценке характера ответов на них с точки зрения их разумности;

- анализе надлежащего характера учетной политики и раскрытий информации в финансовой (бухгалтерской) отчетности.

Для эффективного использования информации о деятельности аудируемого лица аудитору следует проанализировать, каким образом характер данной деятельности влияет на финансовую (бухгалтерскую) отчетность в целом и соответствуют ли предпосылки подготовки финансовой (бухгалтерской) отчетности знаниям аудитора об этой деятельности.

Сведения об Обществе «ГазСтройКомплект» представлены в Приложении 1.

Общество с ограниченной ответственностью ООО «ГазСтройКомплект» создано двумя физическими лицами с уставным капиталом 10 608 тыс. руб.: Громовым Александром Ивановичем (60% - 6 365 тыс. руб.), Шишкиным Владимиров Петровичем (40% - 4 243 тыс. руб.) и зарегистрировано 17.02.2005г. по адресу: г. Новосибирск, ул. Никитина, д.112а.

Общество является юридическим лицом по российскому законодательству: имеет в собственности обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Общество имеет самостоятельный баланс.

Общество самостоятельно планирует производственно-хозяйственную, финансовую и иную деятельность на основании договоров или других форм обязательств, и свободно в выборе их предмета, порядка хозяйственных взаимоотношений, определяет ответственность договаривающихся сторон по взятым обязательствам.

Предприятие является самостоятельным хозяйствующим субъектом, деятельность которого направлена на получение прибыли.

Основными видами деятельности в соответствии с Уставом являются:

- оптовая и розничная торговля: кондиционеры, отопительное, тепловое оборудование, системы вентиляции, холодильное оборудование, осветительные приборы;

- производство, монтаж, ремонт, эксплуатация нефтегазопромыслового оборудования;

- комплектация, продажа, ремонт, монтаж и техническое обслуживание газового оборудования и приборов;

- другие виды деятельности.

Политика предприятия строится на максимальном удовлетворении покупателей и предприятий г. Новосибирска и близлежащих населенных пунктов газовым, отопительным и тепловым оборудованием, доступным по цене.

Большой ассортимент продукции, предлагаемый компанией, способен удовлетворить любой спрос, а широкий ценовой диапазон позволяет сделать рациональный выбор в соответствии с пожеланиями и задачами покупателей.

Основным преимуществом работы с предприятием является то, что покупатель может выбрать оптимальную по стоимости и качеству продукцию независимо от объема заказа.

ООО «ГазСтройКомплект» стремится строить отношения с покупателями, поставщиками и конкурентами на взаимовыгодных условиях, учитывая интересы и уважая достоинство партнера.

Основными рисками, которые могут ухудшить финансовое положение ООО «ГазСтройКомплект» являются следующие:

- общеэкономический риск, связанный с уменьшением деловой активности, вызванный экономическим кризисом;

- конкурентный риск, связан с выходом на рынок новых поставщиков.

Общеэкономический риск, как показывает опыт, в наибольшей степени касается производства, монтажа, ремонта, эксплуатации нефтегазопромыслового оборудования. Высокая стоимость оборудования и услуг, и низкий финансовый потенциал покупателей снижают выручку Общества, так как основным методом борьбы за клиентов в настоящее время является ценовая конкуренция. Существующие конкуренты не имеют конкурентных преимуществ по качеству и ассортименту услуг, но цены в настоящее время являются определяющим фактором при выборе поставщика. В условиях кризиса и борьбы за клиента Общество планирует сокращать издержки.

Различные стороны финансово-хозяйственной деятельности организации имеют законченную денежную оценку в системе показателей финансовых результатов. Поэтому характеристика ООО «ГазСтройКомплект» будет не полной без анализа финансовых результатов деятельности, которые характеризуются суммой полученной прибыли и уровнем рентабельности.

Анализ финансовых результатов включает в себя оценку динамики показателей прибыли, рентабельности и деловой активности предприятия. Для анализа данных динамики прибыли выполнены расчеты, которые представлены в таблице 2.1. В основе расчетов лежат показатели Отчета и прибылях и убытках (Приложение 2, 3).

Таблица 2.1

Анализ динамики показателей прибыли ООО «ГазСтройКомплект»

| Наименование показателя | Абсолютные величины | Уд. веса,% | Изменения | Темп | |||

| тыс. руб. | 2008 | 2009 | в абсол. | в уд. | прироста | ||

| 2008 год | 2009 год | год | год | величина | весах, % | гр.7/гр.4 | |

| тыс. руб. | гр.6-гр.5 | *100 | |||||

| гр.4-гр.3 | |||||||

| 1 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| Доходы и расходы по обычным видам деятельности | |||||||

| Выручка (нетто) от продажи товаров, продукции, работ, | 43 729 | 67 102 | 100,0 | 100,0 | 23 373 | 0,0 | 53,4 |

| услуг (за минусом НДС, акцизов и аналогичных | |||||||

| обязательных платежей | |||||||

| Себестоимость проданных товаров, продукции, | 9 580 | 41 557 | 21,9 | 61,9 | 31 977 | 40,0 | 76,9 |

| Валовая прибыль | 34 149 | 25 545 | 78,1 | 38,1 | -8 604 | 40,0 | -33,7 |

| Коммерческие расходы | |||||||

| Управленческие расходы | 29 434 | 22 129 | 67,3 | 33,0 | -7 305 | -34,3 | -33,0 |

| Прибыль (убыток) от продаж | 4 715 | 3 416 | 10,8 | 5,1 | -1 299 | -5,7 | -38,0 |

| Прочие доходы и расходы | |||||||

| Проценты к получению | |||||||

| Проценты к уплате | 303 | 422 | 0,69 | 0,63 | 119 | -0,06 | 28,2 |

| Доходы от участия в других организациях | |||||||

| Прочие доходы | 3 124 | 631 | 7,1 | 0,9 | -2 493 | -6,2 | -395,1 |

| Прочие расходы | 6 172 | 1 444 | 14,1 | 2,2 | -4 728 | -11,9 | -327,4 |

| Прибыль (убыток) до налогообложения | 1 364 | 2 181 | 3,1 | 3,3 | 817 | 0,2 | 37,5 |

| Отложенные налоговые активы | |||||||

| Отложенные налоговые обязательства | |||||||

| Текущий налог на прибыль | 100 | 207 | 0,2 | 0,3 | 107 | 0,1 | 51,7 |

| Чистая прибыль (убыток) отчетного периода | 1 264 | 1 974 | 2,9 | 2,9 | 710 | 0,0 | 36,0 |

Анализируя полученные расчеты в таблице 2.1 можно сделать следующие выводы:

- удельный вес чистой прибыли в выручке не изменился по сравнению прошлым годом и составил 2,9%;

- темп прироста прибыли (37,5%) значительно ниже темпа прироста себестоимости (76,9%), так как удельный вес себестоимости проданных товаров увеличился на 40 процентных пункта.

- структура прибыли показывает, что прибыль организации формируется за счет источника: «Выручка от продажи товаров», другие источники доходов не являются определяющими при расчете.

Для того чтобы посмотреть насколько рентабельно работает организация, рассчитаем коэффициенты рентабельности (Таблица 2.2).

Таблица 2.2

Расчет коэффициентов рентабельности ООО «ГазСтройКомплект»

за 2008-2009 гг.

| Показатель | Алгоритм расчета | 2008 | 2009 | Отклонения |

| (по данным отчета о | год | год | гр.4-гр.3 | |

| прибылях и убытках) | ||||

| 1 | 2 | 3 | 4 | 5 |

| Прибыль (убыток) от продаж | Выручка - себестоимость | 34 149 | 25 545 | -8 604 |

| Чистая прибыль (убыток) | 1 264 | 1 974 | 710 | |

| Коэффициент рентабельности продаж | Валовая прибыль / Выручка от продаж | 0,78 | 0,38 | -0,4 |

| Коэффициент обшей рентабельности | Чистая прибыль / Выручка | 0,03 | 0,3 | 0,0 |

| Коэффициент рентабельности собственного капитала | Чистая прибыль / Итог раздела III баланса | 0,03 | 0,04 | 0,01 |

Как видно из таблицы, организация не является достаточно рентабельной, при практически неизменных показателях коэффициента общей рентабельности и коэффициента рентабельности собственного капитала произошло значительное снижение коэффициента рентабельности продаж. Данное изменение характеризуется увеличением себестоимости продукции на 40% в 2009 году.

Таким образом, можно сделать следующий вывод. Основной целью создания Общества является создание эффективного, конкурентоспособного предприятия на рынке предоставления товаров и услуг в г. Новосибирске.

2.2 Этапы и методы аудита производственных запасовАудит производственных запасов проводится в 3 этапа. На первом этапе выполняются процедуры подготовки и планирования аудита. На втором осуществляются процедуры, выполняемые в ходе проверки по существу. И наконец, третий этап носит заключительный характер.

Планирование, будучи начальным этапом проведения аудита в соответствии с ФПСАД № 3 «Планирование аудита», предусматривает подготовку общего плана и программы аудита. В общем плане указывают виды работ и сроки проведения аудита, в программе - виды и последовательность осуществления аудиторских процедур, период их проведения, исполнителей, рабочие документы.

На данном этапе проводится:

- оценка систем бухгалтерского и налогового учета;

- оценка аудиторских рисков;

- расчет уровня существенности;

- анализ организации документооборота и изучение функций и полномочий служб, ответственных за учет и сохранность запасов.

Рассмотрим расчет уровня существенности на уровне финансовой отчетности.

Для нахождения уровня существенности на уровне финансовой отчетности в целом предлагаем использовать следующую методику, рекомендованную Правилом (Стандартом) аудиторской деятельности «Существенность и аудиторский риск» (одобрено Комиссией по аудиторской деятельности при Президенте Российской Федерации 22 января 1998 г., Протокол № 2), (таблица 2.3). Фактически данный документ утратил силу в связи с изданием Постановления Правительства Российской Федерации от 23.09.2002 № 696, утвердившего Правило (стандарт) аудиторской деятельности № 4 «Существенность в аудите», и Постановления Правительства Российской Федерации от 04.07.2003 № 405, утвердившего Правило (стандарт) аудиторской деятельности № 8 «Оценка аудиторских рисков и внутренний контроль, осуществляемый аудируемым лицом». Тем не менее, приводимый порядок нахождения уровня существенности, вполне соответствует поставленной цели.

Таблица 2.3

Определение уровня существенности ООО «ГазСтройКомплект» за 2009 года

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта, тыс. руб. | Доля, % | Значение, применяемое для нахождения уровня существенности, тыс. руб. |

| Балансовая прибыль предприятия | -8 855 | 5 | - |

| Валовой объем реализации без НДС | 67 102 | 2 | 1 342 |

| Валюта баланса | 56 573 | 2 | 1 131 |

| Собственный капитал | 44 307 | 10 | 4 431 |

| Общие затраты предприятия | 63 686 | 2 | 1 274 |

Определяется среднее арифметическое значение:

(1 342 + 1 131 + 4 431 + 1 274) : 4 = 2 045 тыс. руб.

Максимальная величина отличается от среднеарифметического значения на 116,7%:

(4 431 – 2 045) х 100 : 2 045 = 16,7 %.

Минимальная величина отличается от среднеарифметического значения на 44,7%:

(2 045 – 1 131) х 100 : 2 045 = 44,7 %.

Отбрасываются значения, отличающиеся более чем на 50% от среднеарифметического (в некоторых аудиторских фирмах не учитываются значения, отличающиеся от среднего арифметического более чем на один порядок). Затем определяется новое значение среднего арифметического:

(1 274 + 1 342) : 2 = 1 308 тыс. руб.

Рассмотрим расчет уровня существенности на уровне операций по учету материальных запасов (таблица 2.4).

Таблица 2.4

Определение уровня существенности ООО «ГазСтройКомплект» за 2009 года

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта, тыс. руб. | Доля, % | Значение, применяемое для нахождения уровня существенности, тыс. руб. |

| 1 | 2 | 3 | 4 |

| Поступление материальных запасов | 23 810 | 2 | 476,2 |

| Выбытие материальных запасов | 21 421 | 2 | 428,4 |

Определяется среднее арифметическое значение:

(476,2 + 428,4) : 2 = 452,3 руб.

Максимальная величина отличается от среднеарифметического значения на 105,3%:

(476,2 – 452,3) х 100 : 452,3 = 5,3%.

Минимальная величина отличается от среднеарифметического значения на 94,7%:

(428,4 – 452,3) х 100 : 452,3 = 94,7 %.

Таким образом, средним арифметическим значением уровня существенности по операциям с материальными запасами для ООО «ГазСтройКомплект» является 1 700 руб.

В соответствии с Федеральным правилом (стандартом) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности» аудитору необходимо оценить системы внутреннего контроля в объеме, достаточном для проведения аудита финансовой четности и выражения мнения о степени ее достоверности.

Изучение систем бухгалтерского учета и внутреннего контроля проверяемой организации происходит, как правило, путем визуального ознакомления с документами и опросов персонала, принимающего участие в обеспечении функционирования системы бухгалтерского учета, применяемой проверяемым экономическим субъектом. Ознакомиться со всей совокупностью документооборота крупного предприятия невозможно. Обычно применяют выборочную проверку, при этом главное внимание уделяют системе внутреннего контроля. Чем лучше организована система внутреннего контроля, тем меньше может быть риск необнаружения ошибок при выборочной проверке, тем меньше времени потратит аудитор на качественное выполнение своей работы. Однако, если проверяемая организация не имеет обособленного отдела внутреннего контроля, то зачастую рядовые работники бухгалтерии не имеют четкого представления о существующем контроле.

В соответствии с рекомендациями Правила (стандарта) № 5 «Аудиторские доказательства» тесты средств внутреннего контроля означают действия, проводимые с целью получения аудиторских доказательств в отношении надлежащей организации и эффективности функционирования систем бухгалтерского учета и внутреннего контроля.

В рамках процедуры тестирования системы внутреннего контроля охватываются все виды запасов (сырье и материалы, готовая продукция) и все виды операций с ними (приобретение, продажа, отпуск МПЗ в производство, оприходование готовой продукции, отгрузка готовой продукции покупателям).

Для исследования системы внутреннего контроля применен вопросный лист закрытой формы который заполнен аудитором на основании полученной информации (Приложение 4).

На основании договоров поставки, спецификаций, накладных поставщиков, актов приемки МПЗ, первичных документов складского учета аудиторы исследуют систему бухгалтерского учета материальных запасов (Приложение 5). При положительном ответе на некоторые вопросы необходимо проведение дополнительных процедур.

Основной этап.

Прежде всего необходимо проверить положения учетной политики по учету товарно-материальных ценностей (ТМЦ), которые отражены в документе «Учетная политика». При этом особое внимание следует обратить на то:

- как учитываются материальные ценности – по фактической себестоимости их приобретения (заготовления) или по учетным ценам;

- какой метод используется для списания материальных ценностей на затраты производства;

- какой метод применяется для учета движения материальных ценностей на складах.

Уточнив выполнение положений учетной политики, можно приступать к проверке соответствующих комплексов задач по учету материальных ценностей. К таким комплексам относятся:

- учет поступления материальных ценностей;

- аналитический учет движения материальных ценностей на складах предприятия;

- учет использования материальных ценностей по направлениям затрат списания недостач, потерь и хищений материальных ценностей;

- сводный учет материальных ценностей;

- анализ использования материальных ценностей.

Для выполнения проверки комплексов задач по учету материальных ценностей применяют различные методы получения аудиторских доказательств.

Так, для подтверждения фактического наличия товарно-материальных ценностей проводится инвентаризация. В ходе аудиторской проверки аудиторы могут сами проводить инвентаризацию или наблюдать за процессом ее проведения.

Для подтверждения достоверности арифметических подсчетов товарно-материальных ценностей, соответствие их величине, отраженной в первичных документах и регистрах бухгалтерского учета, обычно используется пересчет данных.

Отражение в бухгалтерском учете проведенных хозяйственных операций и реальность остатков на счетах учета ТМЦ проверяют с помощью подтверждения.

Контроль за учетными работами, выполняемыми бухгалтерией, и корреспонденцией счетов по движению ТМЦ проводится путем соблюдения правил учета отдельных хозяйственных операций.

Устный опрос используется в ходе получения ответов на вопросник аудитора по предварительной оценке состояния ТМЦ, а также в процессе их проверки при уточнении у специалистов отдельных положений совершенных хозяйственных операций, вызывающих сомнение или неясных.

Для подтверждения правильности отражения в бухгалтерском учете поступления и расходования ТМЦ, полноты и своевременности их отражения в регистрах бухгалтерского учета, обоснованности их оценки используется проверка документов.

Если удельный вес материально-производственных запасов составляет более 5% актива баланса, то следует очень внимательно отнестись к проверке, так как стоимость материалов занимает существенную часть в себестоимости выпускаемой продукции. Зачастую финансовый результат деятельности всего предприятия напрямую зависит от решения вопросов по закупке и доставке материалов. Кроме того, ошибки, допускаемые в учете, ведут к неправильному формированию себестоимости готовой продукции, к искажению финансового результата, налогооблагаемой прибыли. Поэтому важно выявить все особенности синтетического и аналитического учета материалов на проверяемом предприятии. Необходимо отметить, что аналитическая информация о составе, стоимости, движении материалов, используемых в производстве, важна для обеспечения контроля за их сохранностью, а также для принятия оптимальных управленческих решений.

Операции, отраженные в первичном учете, в журналах-ордерах, ведомостях, Главной книге, бухгалтерской отчетности, проверяются в ходе прослеживания. Особое внимание здесь следует обратить на соответствие корреспонденции счетов, сумм оборотов и остатков в регистрах аналитического и синтетического учета (Приложения 6–8).

При проверке организации учета движения материальных ценностей на складах прежде всего необходимо проконтролировать организацию складского хозяйства и контрольно-пропускной системы.

Виды и порядок определения аудиторского риска отражены в Федеральном правиле (стандарте) № 8 «Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности».

Применение модели аудиторского риска заключается в понимании аудитором взаимосвязи между компонентами аудиторского риска и между уровнем аудиторского риска, количеством и качеством необходимых аудиторских доказательств.

Таким образом, для того чтобы подготовить оптимальный план проведения аудита, необходимо при расчете аудиторского риска системно учитывать не только общие, основополагающие аспекты контроля, но и предварительно оценить совокупность влияющих на них факторов. Только системный подход и комплексная оценка всех факторов при расчете аудиторского риска позволят составить приемлемый план аудита. Поэтому при оценке аудиторских рисков необходимо руководствоваться требованиями правила (стандарта) «Существенность в аудите».

Аудиторский риск зависит также от уровня существенности имеется обратная зависимость:

а) чем выше уровни существенности, тем ниже общий аудиторский риск;

б) чем ниже уровни существенности, тем выше аудиторский риск.

Рассчитаем аудиторский риск для ООО «ГазСтройКомплект» (таблица 2.5).

Таблица 2.5

Результаты оценки СВК ООО «ГазСтройКомплект»

| Элементы системы внутреннего контроля | Общее количество вопросов | Количество положительных ответов | Суммарное количество баллов |

| 1 элемент Информационная система, в том числе связанная с подготовкой финансовой (бухгалтерской) отчетностью | 17 | 16 | 80 баллов (16*5) |

| 2 элемент Контрольная среда | 6 | 5 | 25 баллов (5*5) |

| 3 элемент Мониторинг средств контроля | 5 | 4 | 20 баллов (4*5) |

| 4 элемент Процесс оценки рисков аудируемым лицом | |||

| 5 элемент Контрольные действия |

Надежность системы внутреннего контроля ООО «ГазСтройКомплект» составила 94 % ((80 баллов * 100%)/85 баллов), т.е. неотъемлемый риск составит 6 % (HP = 100 % - Надежность СВК = 100 % - 94% = 6 %). Надежность средств контроля составила 80 % соответственно. Следовательно, риск средств контроля составляет 20% (РСК = 100% - Надежность СК= 100% - 80% = 20%).

Важным элементом при планировании аудита является оценка аудиторского риска. В расчетном методе аудиторский риск определяется по формуле:

ПАР = ВР * РК * РН, (1)

где ПАР – приемлемый аудиторский риск;

ВР – внутрихозяйственный риск;

РК – риск контроля;

РН – риск необнаружения.

Приемлемый аудиторский риск выражает меру готовности аудитора признать приемлемой вероятность содержания в финансовой отчетности материальных (существенных) ошибок после завершения аудита и выдачи клиенту стандартного аудиторского заключения без оговорок.

Внутрихозяйственный (присущий) риск выражает меру ожидания аудитором вероятности содержания в отчетности ошибок, превосходящих допустимую величину, до проверки системы внутрихозяйственного контроля.

Риск контроля выражает меру ожидания аудитором вероятности пропуска ошибок, превосходящих величину, допустимую системой внутрихозяйственного контроля.

Риск необнаружения (процедурный риск) выражает меру готовности аудитора признать вероятность невыявления в процессе проведения аудита ошибок, превосходящих допустимую величину.

Аудиторский риск связан с субъективностью действий аудитора относительно проверки отчетности. Аудиторский риск всегда находится в пределах от нуля до единицы. Нулевой риск означает полную уверенностью аудитора в достоверности показателей финансовой отчетности. Но аудитор не должен гарантировать полного отсутствия существенных ошибок в финансовой отчетности.

В связи с большим объемом проверяемых операций в ходе аудита материальных запасов решено установить приемлемый аудиторский риск на уровне 1,0%, при этом внутрихозяйственный риск составляет 6%, риск контроля – 20%, риск необнаружения – 10%.

Так как надежность выше среднего, то аудитору необходимо правильно построить аудиторскую выборку, так чтобы в проверяемую совокупность попало как можно больше документов.

Аудиторская выборка – это применение аудиторских процедур менее чем ко всем элементам одной статьи отчетности или группы однотипных операций. Она дает возможность аудитору поучить и оценить аудиторские доказательства в отношении некоторых характеристик элементов, отобранных для того, чтобы сформировать или помочь сформировать выводы, касающиеся генеральной совокупности, из которой произведена выборка.

При проведении выборочной проверки правильности отражения в учете оборотов и сальдо по счетам (проверки по существу) для расчета объема выборки воспользуемся следующей формулой:

n = (C х КР) / ДОВ (2),

где n – объем выборки, элементов;

С – общая сумма сальдо проверяемого счета (оборота), руб.;

ДОВ – допустимая ошибка выборки, руб.;

КР – коэффициент риска.

Таким образом, объем выборки по материальным запасам составит 2 126 тыс. руб. (3 544 тыс. руб. х 3,00 / 5).

Соответственно, следующим этапом планирования аудитор должен составить аудиторскую программу (Приложение 9), на основании которой будет осуществлять процедуры по существу.

Заключительный этап предусматривает:

- анализ выполнения программы аудита;

- классификацию выявленных ошибок и нарушений;

- обобщение результатов проверки;

- оформление результатов аудита материально-производственных запасов.

3 Аудит материальных запасов ООО «ГазСтройКомплект»

В ходе аудита операций с производственными запасами в ООО «ГазСтройКомплект» в части проверки предпосылки «Существование, права и обязанности, полнота» выявлено, что бухгалтерской службой предприятия при подготовке годовой финансовой отчетности не проведена инвентаризация производственных запасов.

Пунктом 2.20. Приказ об учетной политике ООО «ГазСтройКомплект» предусмотрено утверждение состава комиссии по проведению инвентаризации имущества и финансовых обязательств, обеспечивающей контроль над движением объектов основных средств и нематериальных активов, материально-производственных запасов приказом директора Общества. Однако данный Приказ при проведении аудиторской проверки ТМЦ представлен не был.

Также в Обществе отсутствует разработанный и утвержденный директором График документооборота.

В ходе этой процедуры аудиторам не представилось возможным проверить правильность оформления следующих документов:

- приказов о порядке и сроках проведения инвентаризации;

- приказов о назначении состава постоянно действующих и рабочих инвентаризационных комиссий;

- инвентаризационных описей, актов инвентаризации, сличительных ведомостей;

- протоколов заседания инвентаризационной комиссии;

- решений руководства по утверждению результатов инвентаризации;

- бухгалтерских регистров аналитического и синтетического учета, в которых отражены результаты проведенной инвентаризации.

Проверка начальных остатков.

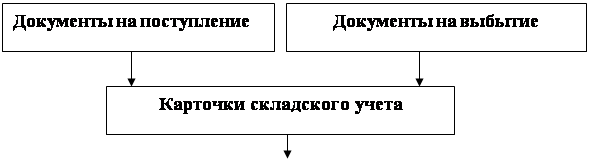

Источниками информации служат Бухгалтерский баланс (форма № 1), сводные регистры синтетического учета (Главная книга, оборотно-сальдовая ведомость, ведомость остатков по синтетическим счетам и т.д.), регистры аналитического учета (аналитические ведомости, книги остатков, карточки складского учета и т.д.).

Остатки МПЗ ООО «ГазСтройКомплект» отраженных на счете 10 «Материалы» и в бухгалтерском балансе идентичны. Сальдо на начало года по счету 10 – 1 154 406,78 руб., в балансе – 1 154 тыс. руб., на конец года по счету 10 – 3 543 786,21 руб., в балансе – 3 544 руб. (Приложение 2, 10).В целях проверки соответствия данных складского учета данным бухгалтерского учета и отчетности в ООО «ГазСтройКомплект» была проведена выборочная проверка карточек складского учета материальных ценностей с данными бухгалтерского учета. Проведенная проверка не выявила отклонений между проверенными данными в складском и бухгалтерском учете.

Стоимостная оценка, точное измерение.

Проверка соответствия учетной политики в части раскрытия способов ведения бухгалтерского учета МПЗ действующему законодательству и иным нормативным актам.

Аудит положений Приказа об учетной политике ООО «ГазСтройКомплект» (Приложение 11) в части материально-производственных запасов позволяет сделать следующие выводы:

- предприятием применяется метод учета запасов по средней себестоимости, которая позволяет, во-первых, уравновесить колебания цен и усреднить себестоимость реализуемой продукции и оказываемых услуг, а во-вторых, облегчает труд сотрудников бухгалтерии;

- предприятием для учета движения материальных запасов используются унифицированные формы первичной документации (Приложение 12-13).

Положения данного Приказа требуют доработки и более полного раскрытия отдельных моментов (вариантность принятого учета материалов – применение счетов 15,16 или нет, порядок инвентаризации.

Возникновение, стоимостная оценка. Чтобы удостовериться, что приобретение и выбытие материально-производственных запасов отражены в учете в правильной оценке и в соответствующем отчетном периоде, аудитором выборочно проанализированы необходимые первичные документы (договоры купли-продажи, накладные и т.д.) и записи, сделанные на их основании, на счетах бухгалтерского учета.

При проверке операций по приобретению и выбытию материально-производственных запасов аудитор убедился в том, что:

- в ходе аудиторской проверки ООО «ГазСтройКомплект» отмечено соблюдение бухгалтерской службой принципа временной определенности, т.е. приобретение и выбытия производственных запасов отражено в периоде возникновения операции;

- стоимость материально-производственных запасов, показанная на счетах бухгалтерского учета, соответствует данным первичных документов.

Проверка правильности отражения на счетах бухгалтерского учета операций по материальным ценностям ООО «ГазСтройКомплект» приведена в Приложении 14.

Следует также отметить, что приобретаемые ТМЦ службой снабжения сдаются на склад с обязательным приложением необходимых для учета документов (ТТН, накладные и др. сопроводительные документы).

Безвозмездно полученных и полученных в качестве вклада в уставный капитал материально-производственных запасов не поступало.

Представление и раскрытие. Завершая проверку материально-производственных запасов, аудиторами проверена правильность классификации МПЗ в отчетности по основным группам (сырье и материалы, готовая продукция, товары для перепродажи) и вся существенная информация о них раскрыта в отчетности.

Классификация материально-производственных запасов для целей отражения на счета бухгалтерского учета и в отчетности осуществлена верно.

В ходе аудита материально-производственных запасов ООО «ГазСтройКомплект» использованы следующие процедуры:

Тестирование системы внутреннего контроля показало:

- отсутствуют приказы о назначении состава инвентаризационной комиссии и проведении инвентаризации;

- должностные инструкции материально-ответственных лиц разработаны и утверждены (Приложение 15);

- договоры о материальной ответственности в наличии (Приложение 16).

Анализ применяемого порядка приобретения материалов.

На основании договоров поставки, спецификаций, накладных поставщиков, актов приемки МПЗ, первичных документов складского учета аудиторы изучили порядок приобретения материалов.

Следует отметить постоянство партнерских отношений с поставщиками производственных материалов. Договорные отношения оформлены с большинством поставщиков и грамотно юридически оформлены. Договора хранятся в отдельных папках по годам, с приложением описи договоров, что существенно облегчает поиск необходимого договора.

Проведенных аудит производственных запасов ООО «ГазСтройКомплект» показал, что порядок организации бухгалтерского и складского учета не достаточно высок. Имеются замечания, которые необходимо учесть администрации предприятия в целях совершенствования учета и аудита производственных запасов.

Номенклатура товарно-материальных запасов значительно расширенна за счет отсутствия унификации наименований поставляемых запасов. Поступающие от разных поставщиков одни и те же запасы именуются по-разному, хотя и представляют одно и тоже, что приводит к наличию огромного количества карточек складского учета, огромной номенклатуры аналитического учета, увеличению складских площадей для хранения запасов и сложностям в проведении инвентаризации ТМЦ.

При проведении очередной инвентаризации необходимо пересмотреть номенклатурный перечень имеющихся материальных запасов, приведение его в вид более удобных для использования в работе сотрудникам складов и бухгалтера материальной группы, отдела снабжения.

В ходе аудита также отмечено, что во время отпуска и отсутствия кладовщика по иных причинам его обязанности выполняет сотрудник отдела снабжения. Несмотря на то, что с ним заключен договор о полной материальной ответственности, считается недопустимым совмещение данных должностей. Следует предусмотреть иные замены кладовщика на время его отсутствия.

Для усиления ответственности сотрудников склада за хранение ТМЦ рекомендуется регулярно проводить сверку данных по движению материальных ценностей в бухгалтерии и на складах предприятия. Ее проведение возможно как по отдельных группам материальных ценностей, так и по отдельным наименования запасов (например, наиболее дорогостоящим).

Следует отметить также отсутствие смет на проведение ремонтных и профилактических работ, перечня необходимых запасных частей и прочих материалов, что приводит к авральной работе отдела снабжения и не позволяет своевременно учитывать данные расходы в финансовых планах предприятия. Рекомендуется службе главного механика разработать необходимые сопроводительные документы.

При проведении аудита производственных запасов ООО «ГазСтройКомплект» отмечено также отсутствие утвержденных норм расходов горюче-смазочных материалов машин и технологического транспорта.

Ревизионной службе предприятия также рекомендуется уделять большее внимание учету материальных ценностей на складах и в подразделениях предприятия, так как суммы, расходуемые на приобретение ТМЦ в ООО «ГазСтройКомплект» довольно значительны.

С учетом указанных в настоящей Письменной информации замечаний представленная к проверке отчетность в части учета материально-производственных запасов за 2009 год не может быть признана аудитором достоверной.

Заключение

Принятие Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» не могло пройти незамеченным для профессионального сообщества аудиторов и пользователей аудиторских услуг.

Принятие Закона № 307-ФЗ означает не только реформирование системы нормативно-правового регулирования аудиторской деятельности путем видоизменения отдельных ее положений, но и коренную перестройку сознания аудиторов, консультантов, аудируемых лиц, а также иных лиц, которые так или иначе связаны с правоотношениями по поводу формирования и представления финансовой (бухгалтерской) отчетности.

Государственное регулирование аудиторской деятельности сегодня практически сводится к формированию государственной политики и нормативно-правовому регулированию в аудиторской сфере, ведению государственного реестра саморегулируемых организаций аудиторов, анализу состояния рынка аудиторских услуг в Российской Федерации. С 1 января 2011 г. функция организации квалификационного экзамена переходит к единой аттестационной комиссии, создаваемой совместно всеми саморегулируемыми организациями аудиторов (СРО).

В соответствии с Законом № 307-ФЗ в течение 2009 г. Минфином России вместе со значительной частью аудиторского сообщества осуществлен переход от лицензирования аудиторской деятельности к саморегулированию аудиторской профессии. В этот период аудиторским сообществом были созданы СРО.

Основная идея данного Закона направлена на упрочение стабильности рынка качественных аудиторских услуг, а значит, и всей экономики России, поскольку аудит - неотъемлемый атрибут инфраструктуры рыночной экономики. Без качественного аудита невозможно обеспечить подтверждение достоверности финансовой отчетности субъектов хозяйственной деятельности и принятие правильных управленческих решений.

Запасы относятся к числу объектов, требующих больших вложений, и поэтому представляет собой один из факторов, определяющих политику предприятия и воздействующих на уровень обслуживания в целом. Они представляют собой один из важнейших факторов обеспечения постоянства и непрерывности воспроизводства.

Значение оценки товарно-материальных запасов в деятельности организаций велико. Он способа оценки списываемых на производство или нужды организации ТМЗ зависит конечный финансовый результат деятельности предприятия. Поэтому в Приказе об учетной политике в обязательном порядке подлежит раскрытию информация о способах оценки материально-производственных запасов по их группам. А в пояснительной записке по итогам года следует раскрыть информацию о последствиях изменений способов оценки материально-производственных запасов (при их изменениях).

Целью аудиторской проверки материально - производственных запасов (МПЗ) является формирование мнения о достоверности показателей отчетности по статьям материальных ценностей «Запасы» и о соответствии применяемой в организации методики учета и налогообложения операций с МПЗ действующим в Российской Федерации нормативным документам. Это достигается проведением проверок на существенность, а также структур контроля и системы бухгалтерского учета и оценкой риска аудита, который зависит от характера запасов предприятия и их важности для бухгалтерских отчетов. Проверка запасов рассматривается как основная часть аудита на тех предприятиях, где их величина существенна.

Для достижения поставленной цели были решены следующие задачи:

- исследована роль и место материалов в составе хозяйственных средств материалов, для чего определена экономическую сущность и классификация материалов;

- рассмотрены теоретические аспекты планирования аудиторской проверки операций движения материалов;

- осуществлен аудит производственных запасов в ООО «ГазСтройКомплект».

В ходе проведения аудиторской проверки были изучены нормативные документы, даны основные понятия, определения и классификации понятий, используемых в ходе проведения работ. Большое внимание было уделено изучению документов, регулирующих организацию и порядок ведения учета на данном предприятии. Приказ «Об учетной политике для целей бухгалтерского учета и налогообложения» состоит из двух приложений, в которых освещены правила бухгалтерского учета, применяемые на данном предприятии. Однако хотелось отметить, что положения данного Приказа требуют доработки и более полного раскрытия отдельных моментов (вариантность принятого учета материалов – применение счетов 15,16 или нет, порядок инвентаризации, порядок оценки активов при поступлении).

Использованная методика проведения аудита и большой объем аудируемых документов не позволил провести аудит производственных запасов сплошным способом. Аудит показал достаточно высокий уровень профессиональной подготовки работников бухгалтерии, хорошее знание ими нормативной базы по данному участку учета. Оформление документов и порядок учета операций соответствуют требованиям, предъявляемым к ним.

Операции по движению материалов отражаются типичными для этого участка учета проводками и верно отражаются на счетах бухгалтерского учета.

Предприятием ООО «ГазСтройКомплект» в целях оптимизации расходов используется способ списания материально-производственных запасов в производство по методу средней себестоимости, что закреплено в учетной политике и неукоснительно используется работниками бухгалтерии при расчете себестоимости.

В ходе аудита не выявлено существенных ошибок или нарушений, способных повлиять на изменение финансовых результатов деятельности предприятия. Однако имеют место недочеты, которые следует устранить. Это - отсутствие утвержденного графика документооборота, порядка контроля за хозяйственными операциями, должностных инструкций работников бухгалтерской службы, в т.ч. и ведущих бухгалтерский учет материальных ценностей. Хотелось бы отметить, что требования главного бухгалтера в части порядка оформления первичных документов на данном предприятии являются обязательными для всех сотрудников и выполняются неукоснительно, что снижает вероятность ошибок.

В качестве рекомендаций можно посоветовать администрации предприятия разработать выше упомянутые инструкции и другие документы внутреннего использования.

Таким образом не проведение инвентаризации перед составлением годовой бухгалтерской отчетности не позволяет аудиторам сделать заключение о формировании полной и достоверной информации о материально-производственных запасов в отчетности.

Список литературы

1. Федеральный закон от 21.11.1996 (ред. от 27.07.2010) «О бухгалтерском учете»

2. Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 01.07.2010) «Об аудиторской деятельности»

3. Постановление Правительства РФ от 23.09.2002 (ред. от 02.08.2010) № 696 «Об утверждении федеральный правил (стандартов) аудиторской деятельности»

4. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 18.09.2006) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкции по его применению»

5. Приказ Минфина РФ от 09.06.2001 № 44н «Об утверждении Положения по ведению бухгалтерского учета «Учет материально-производственных запасов» ПБУ 5/01»

6. Приказ Минфина России от 26.03.2007 № 26н «О внесении изменений в нормативные правовые акты по бухгалтерскому учету»

7. Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 26.03.2007) «Об утверждении Положения по ведению БУ и бухгалтерской отчетности в Российской Федерации»

8. Постановление Госкомстата Российской Федерации от 30.10.1997 № 71а (ред. от 21.01.2003) «Об утверждении Унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве»

9. Агеева Ю.Б., Агеева А.Б. Аудиторская проверка: практическое пособие для аудитора и бухгалтера. – М.: Бератор-Пресс, 2003. – 160 с

10. Алексеенко А.Ю. Роль бухгалтерского учета производственных запасов в системе внутреннего контроля за материальными расходами // «Все для бухгалтера», 2010, № 6

11. Базарова А.С. Учет движения материальных ценностей // «Налоги» (газета), 2007, № 22

12. Бухгалтерский (финансовый) учет: Учет активов и расчетных операций / Под ред. В.А. Пипко, В.И. Бережной, Л.Н. Булавина и др. М.: Финансы и статистика, 2002.

13. Голанцева Ю.И. Бухгалтерский и налоговый учет материально-производственных запасов и амортизируемого имущества // «Бухгалтер и закон», 2009, № 5

14. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2003. – 640с. – (Серия «Высшее образование»)

15. Кочинев Ю.Ю. Аудит. 2-е изд. – СПб.: Питер, 2003. – 304 с.: ил. – (Серия «Бухгалтеру и аудитору»).

16. Новодворский В.Д., Пономарева Л.В. Бухгалтерская отчетность организации: Учебное пособие. – 4-е изд., перераб и доп. – М.: Издательство «Бухгалтерский учет», 2005 – 376 с.

17. Подольский В.И., Савин А.А. Сотникова Л.В. Аудит: Учебник для вузов. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАТА, Аудит, 2004. – с.583.

18. Тихонов Е.И. Аудит МПЗ по правилам // «Учет. Налоги. Право», 2004, № 20

[1] Бухгалтерский (финансовый) учет: Учет активов и расчетных операций / Под ред. В.А. Пипко, В.И. Бережной, Л.Н. Булавина и др. М.: Финансы и статистика, 2002.

[2] Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2003. – 640 с. – (Серия «Высшее образование»).

[3] Приказ Минфина России от 26 марта 2007 г. № 26н "О внесении изменений в нормативные правовые акты по бухгалтерскому учету"

[4] Постановление Правительства РФ от 23.09.2002 № 696 (ред. от 02.08.2010) «Об утверждении Федеральных правил (стандартов) аудиторской деятельности»

[5] Аудит: Учебник для вузов /В.И. Подольский, А.А. Савин. Л.В. Сотникова и др.; Под ред. проф. В.И. Подольского. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, Аудит, 2007. – 583 с.

Похожие работы

... № 210/161/151; Положение о приемке товаров по количеству и качеству, утвержденное постановлением Совета Министров Республики Беларусь от 03.09.2008 № 1290; 2. АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ 2.1 Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов Для осуществления непрерывности процессов расширенного производства ...

... средней себестоимости, себестоимости первых (метод ФИФО) или последних по времени приобретений (метод ЛИФО). ГЛАВА 2 УЧЕТ, АНАЛИЗ И АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ (НА ПРИМЕРЕ ТАЛЬМЕНСКОЕ МУП «ТРАНСПОРТ ОБЩЕГО ПОЛЬЗОВАНИЯ») 2.1. Учет производственных запасов на предприятии Необходимое условие поддержания непрерывности кругооборота - это постоянное наличие на предприятии оборотных средств в ...

... о достоверности информации, касающейся материалов. [22] 3.2 Документальная проверка своевременности и правильности оприходования производственных запасов Аудит материально-производственных запасов начинается с проверки бухгалтерского учёта поступления этих запасов на предприятие. С этой целью проверяются все операции, совершённые организацией в отношении производственных ценностей. ...

... запасов обобщаются и затем оформляются в форме рабочих документов аудита организации аналитического и синтетического учета материально-производственных запасов предприятия. По результатам аудиторской проверки мнение о достоверности и объективности бухгалтерского учета производственных запасов оформляется аудиторским заключением. Информация, содержащаяся в аудиторском заключении, выражает мнение ...

0 комментариев