Составление плана и программы аудита производственных запасов и налога на добавленную стоимость

АУДИТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Аудит операций по поступлению и движению производственных запасов

Аудит налога на добавленную стоимость

Инвентаризация производственных запасов как способ проверки обеспечения их сохранности. Порядок отражения в учете результатов инвентаризации

ЗАКЛЮЧИТЕЛЬНЫЙ ЭТАП АУДИТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ И НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Совершенствование аудита производственных запасов и налога на добавленную стоимость

Навигация

Аудит производственных запасов и налога на добавленную стоимость

Аудит производственных запасов и налога на добавленную стоимость

72853

знака

2

таблицы

5

изображений

Содержание

Введение

1. Роль и значение аудита производственных запасов

1.1. Задачи и источники аудита производственных запасов

1.2. Составление плана и программы аудита производственных запасов и налога на добавленную стоимость

1.3. Обзор нормативных документов и экономической литературы по теме исследования

2. Аудит производственных запасов и налога на добавленную стоимость

2.1. Проверка состояния складского хозяйства и обеспечения сохранности производственных запасов

2.2. Аудит операций по поступлению и движению производственных запасов

2.3. Аудит налога на добавленную стоимость

2.4. Инвентаризация производственных запасов как способ проверки обеспечения их сохранности. Порядок отражения в учете результатов инвентаризации

3. Заключительный этап аудита производственных запасов и налога на добавленную стоимость

3.1. Составление аудиторского отчета о проверке производственных запасов и налога на добавленную стоимость

3.2. Совершенствование аудита производственных запасов и налога на добавленную стоимость

Заключение

Список использованных источников

Введение

Производственно-хозяйственная деятельность любого предприятия требует определенных затрат трудовых и материальных ресурсов, средств труда, основного капитала. Затраты представляют собой средства израсходованные в целях обеспечения производства и реализации продукции, получения доходов и извлечения прибыли. Большинство из них находят отражение в себестоимости продукции, как синтетическом показателе, характеризующем различные стороны производственно-финансовой деятельности предприятия.

Таким образом, экономное использование материальных, трудовых и финансовых ресурсов при изготовлении изделий, выполнении работ и оказании услуг является условием повышения эффективности производственных процессов и увеличения прибыли.

Минимизация затрат и себестоимости произведенной продукции является важнейшим средством максимизации прибыли, повышения конкурентоспособности продукции предприятия. Только снижая себестоимость, предприятие может позволить себе снижение цен, обеспечив себе тем самым победу в ценовой конкуренции. Экономия затрат также позволяет высвободить ресурсы для научно-технического перевооружения производства, создания инвестиционной базы для развития предприятий. Что в свою очередь приводит к существенному снижению затрат живого труда и уменьшению себестоимости продукции (работ, услуг).

Предметом исследования в курсовой работе является аудит производственных запасов и НДС.

Объект работы - СПК "Щомыслица".

Целью работы является аудит производственных запасов и налога на добавленную стоимость на СПК "Щомыслица".

В связи с поставленной целью в работе необходимо решить следующие задачи:

1) охарактеризовать роль и значение аудита производственных запасов;

2) раскрыть значение плана и программы аудита производственных запасов и налога на добавленную стоимость;

3) произвести обзор нормативных документов и экономической литературы по теме исследования;

4) рассмотреть аудит производственных запасов и налога на добавленную стоимость;

5) проверить состояние складского хозяйства и обеспечения сохранности производственных запасов на СПК "Щомыслица";

6) произвести инвентаризацию производственных запасов на СПК "Щомыслица";

7) охарактеризовать совершенствование аудита производственных запасов и налога на добавленную стоимость на СПК "Щомыслица".

1. РОЛЬ И ЗНАЧЕНИЕ АУДИТА ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1.1 Задачи и источники аудита производственных запасов

Проверку операций с материально-производственными запасами могут проводить специалисты государственных контролирующих органов, ведомственного контроля и аудиторы.

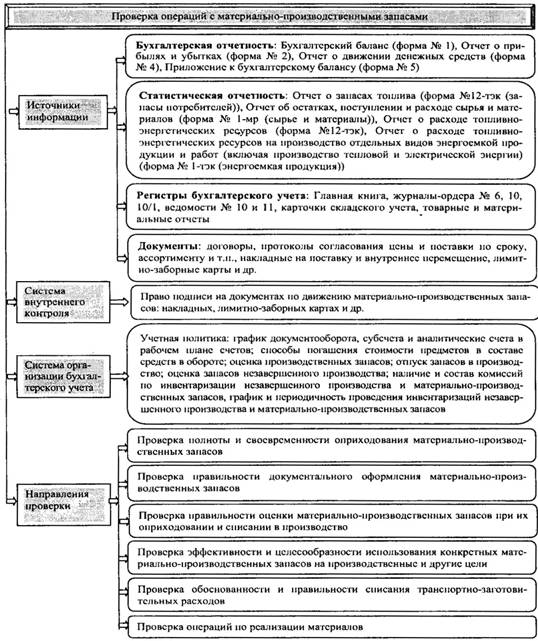

Проверка операций с материально-производственными запасами представлена на рисунок 1. Целью проверки операций с материально-производственными запасами является установление законности, эффективности и целесообразности совершенных хозяйственных операций. Исходя из цели, задачами проверки являются:

-проверка полноты и своевременности оприходования материально-производственных запасов;

- контроль правильности документального оформления материально-производственных запасов;

-установление правильности оценки материально-производственных запасов при их оприходовании и списании в производство;

-проверка эффективности и целесообразности использования конкретных материально-производственных запасов на производственные и другие цели;

- анализ обоснованности и правильности списания транспортно-заготовительных расходов;

- проверка операций по реализации материалов.

Источниками информации при проведении проверки являются:

- бухгалтерская отчетность: Бухгалтерский баланс (форма № 1), Отчет о прибылях и убытках (форма № 2), Отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5);

- статистическая отчетность: Отчет о запасах топлива (форма № 12-тэк (запасы потребителей)), Отчет об остатках, поступлении и расходе сырья и материалов (форма № 1 -мр (сырье и материалы)), Отчет о расходе топливно-энергетических ресурсов (форма № 12-тэк), Отчет о расходе топливно-энергетических ресурсов на производство отдельных видов энергоемкой продукции и работ (включая производство тепловой и электрической энергии) (форма № 1-тэк (энергоемкая продукция)) и др.;

- регистры бухгалтерского учета: Главная книга, журналы-ордера № 6, 10,10/1, ведомости № 10 и 11, карточки складского учета, товарные и материальные отчеты;

- документы: типовые формы по учету материально-производственных запасов, договоры на приобретение, протоколы согласования цены и поставки по сроку, ассортименту и т.п., накладные на поставку и внутреннее перемещение, лимитно-заборные карты и др., учетная политика: график документооборота, субсчета и аналитические счета в рабочем плане счетов; способы погашения стоимости предметов в составе средств в обороте; оценка производственных запасов; отпуск запасов в производство; оценка запасов незавершенного производства; наличие и состав комиссий по инвентаризация незавершенного производства и материально-производственных запасся, график и периодичность проведения инвентаризаций незавершенного производства и материально-производственных запасов.

Рисунок 1.1 – Проверка операций с материально-производственными запасами

Похожие работы

... тяжелое финансовое состояние предприятия, обусловленное как ошибками в управлении предприятием, так и условиями внешней среды. 3 Основные пути совершенствования учЁта расчЁтов с бюджетом по налогу на добавленную стоимость в организации ОАО «Фирма Новител» 3.1 Постановка налогового планирования на предприятии Налогообложение ОАО «Фирма Новител» производится по традиционной системе. Данное ...

... . В каждом предприятии целесообразно утвердить перечень "связанных лиц" и контролировать расчеты с ними.[9]Раздел 2. Учет налогообложения Налогом на добавленную стоимость предприятия на примере ГАО “ Предприятие Приднепровских магистральных нефтепроводов ” 2.1 Технико экономическая характеристика Государственного Акционерного Общества “Предприятие Приднепровских магистральных нефтепроводов” ...

... по оплате указанных товаров (работ, услуг), полученных им в денежной и (или) натуральной формах, включая оплату ценными бумагами. Аудит расчетов с бюджетом по налогу на добавленную стоимость относится к разделу "налоговый аудит». Налоговый аудит НДС включает сплошное налоговое сопровождение, в том числе: – оценка правильности определения налогооблагаемой базы по НДС; – оценка правомерности ...

... при ввозе товара налоговая база определяется как сумма таможенной стоимости товара. Сумма НДС, подлежащая уплате таможенному органу, в бухгалтерском учете отражается: Дебет счета 19 "Налог на добавленную стоимость по приобретенным ценностям"; Кредит счета 76 "Расчеты с разными дебиторами и кредиторами". Сумму НДС, фактически уплаченную при ввозе товара на таможенную территорию РФ, организация ...

0 комментариев