Навигация

Система показателей эффективности инноваций

30992

знака

3

таблицы

0

изображений

2.3 Система показателей эффективности инноваций

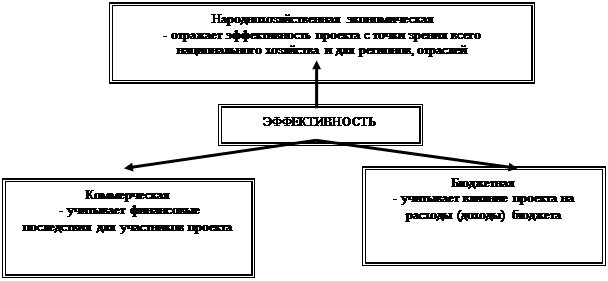

Эффективность инноваций характеризуется системой показателей, отражающих конечные результаты реализации, а также соотношение результатов и затрат, обусловленных разработкой, производством, эксплуатацией нововведений. При оценке эффективности инноваций необходимо различать следующие ее составляющие:

1 Народнохозяйственная (интегральная) эффективность, учитывающая конечные результаты реализации инноваций в целом по народному хозяйству, то есть интегральный эффект инноваций у разработчиков, производителей, потребителей и бюджета. Показатели народнохозяйственной экономической эффективности определяют эффективность проекта, исходя из интересов народного хозяйства в целом, а также для регионов, отраслей, организаций, участвующих в реализации проекта. При расчете показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта включаются:

- конечные производственные результаты (выручка от продажи имущества и интеллектуальной собственности, создаваемых);

- социальные и экологические результаты, определенные из совместного воздействия участников проекта на здоровье населения, социальную и экологическую обстановку в регионах;

- прямые финансовые результаты;

- кредиты и займы иностранных государств, банков и фирм.

2 Коммерческая (финансовая), производственная (оперативная) и инвестиционная эффективность, которые учитывают финансовые последствия осуществления проекта для его непосредственных участников. Коммерческая эффективность может определяться как для проекта в целом, так и для отдельных участников с учетом их долевых вкладов. В качестве эффекта на t-м шаге (Эt) выступает поток реальных денег.

При осуществлении различных видов деятельности происходит приток и отток денежных средств.

Тогда разность между ними (поток денежных средств) будет равна:

Фi= Пi– Оi, (6)

где Пi – приток денежных средств;

Оi– отток денежных средств

i – виды деятельности (инвестиционная, операционная, финансовая).

3 Бюджетная эффективность, учитывающая финансовые последствия инноваций для федерального, регионального и местного бюджетов. Показатели бюджетной эффективности устанавливают влияние результатов осуществления проекта на доходы и расходы соответствующего (федерального, регионального или местного) бюджета. Для экономического обоснования мер федеральной и региональной финансовой поддержки проекта используется бюджетный эффект. Бюджетный эффект (Бt) для t-го шага осуществления проекта определяется как превышение доходов соответствующего бюджета (Дt) над расходами (Рt) в связи с реализацией проекта:

Бt = Дt – Рt, (7)

Интегральный эффект Бинт рассчитывается как сумма дисконтированных годовых бюджетных эффектов (как превышение интегральных доходов бюджета Динт над интегральными бюджетными расходами Ринт).

Система показателей эффективности инноваций включает в себя также следующее:

1. Система оценочных показателей народнохозяйственной (интегральной) эффективности инноваций.

1.1 Интегральный объем добавленной стоимости (чистой продукции), включая амортизацию, а также ее прирост по сравнению с аналогом за счет создания, производства и использования инновации.

1.2 Общий (интегральный) объем добавленной стоимости (чистой продукции) а также ее прирост по сравнению с аналогом за счет создания, производства и использования инновации.

1.3 Общая (интегральная) сумма дохода (прибыли и амортизации), а также его прирост по сравнению с аналогом (базисным уровнем).

1.4 Общая рентабельность капитала, направленного на создание, производство и использование нововведения, исчисленная на основе годового дохода.

1.5 Экономический эффект, полученный в сфере производства, создания и использования нововведения, исчисленный на основе чистой продукции, включая амортизацию.

1.6 Экономический эффект, полученный в сфере производства, создания и использования нововведения, исчисленный на основе чистого дохода, и его прирост.

1.7 Срок окупаемости капитальных вложений, направленных на реализацию нововведения, в сфере его создания, производства и использования, и его изменение по сравнению с аналогом.

1.8 Общая сумма налогов, поступивших в бюджет за счет реализации нововведения, ее прирост по сравнению с аналогом.

2. Система оценочных показателей производственной (оперативной) финансовой и инвестиционной эффективности инноваций:

2.1 Оценочные показатели производственной эффективности нововведений.

2.1.1 Добавленная стоимость (чистая продукция), включая амортизацию, и ее прирост.

2.1.2 Чистая продукция, полученная за счет производства нововведения, ее прирост.

2.1.3 Доход (прибыль и амортизация) за счет производства нововведения и его прирост.

2.1.4 Экономия от снижения себестоимости продукции.

2.1.5 Потенциальная прибыль от применения нововведений и ее прирост.

2.2 Показатели финансовой эффективности инноваций:

2.2.1 Чистый доход

2.2.2 Чистая прибыль и ее прирост.

2.2.3 Доля чистого дохода в общей сумме доходов и ее изменение.

2.2.4 Доля чистой прибыли в общей массе прибыли и ее изменение.

2.2.5 Рентабельность продукции, исчисленная по чистому доходу от производства нововведения.

2.2.6 Рентабельность продукции, исчисленная по чистой прибыли от производства нововведения и ее прирост.

2.2.7 Общая масса прибыли.

2.3 Показатели инвестиционной эффективности инноваций:

2.3.1 Экономический эффект, исчисленный на основе дохода.

2.3.2 Экономический эффект, исчисленный по чистой продукции, включая амортизацию.

2.3.3 Экономический эффект, исчисленный по чистой прибыли.

2.3.4 Срок окупаемости капитальных вложений (исходя из чистого дохода от нововведения) и его изменение.

2.3.5 Рентабельность капитальных вложений, исчисленная по чистому доходу от производства нововведения и е прирост по сравнению с аналогом.

3. Система показателей бюджетной эффективности инноваций:

3.1 Интегральный бюджетный эффект за весь срок полезного применения нововведения в сфере производства, создания и использования.

3.2 Интегральный приведенный (дисконтированный или наращенный) бюджетный эффект за весь срок полезного применения нововведения в сфере его производства.

3.3 Степень финансового участия государства (региона) в финансировании нововведения.

Теперь необходимо рассмотреть преимущества оценочных показателей. Во-первых, такой показатель, как интегральный объем добавленной стоимости, включая амортизацию, отражает общий конечный результат от реализации нововведения. Такая информация крайне важна для создателей, производителей и пользователей нововведения. Она позволяет выяснить сумму средств, которой они будут располагать, чтобы отправить на оплату труда работников, уплату налогов. Значит, с помощью данного показателя обеспечивается заинтересованность работников предприятия в создании, производстве и использовании нововведения. Во-вторых, такой показатель, как общая сумма дохода (прибыль плюс амортизация), отражает возможности предприятия в развитии производств (фонд накопления). В-третьих, на основе сравнения общей рентабельности капитала, направленного на создание нововведения, можно сделать вывод о соответствии его эффективности:

- народнохозяйственном уровню;

- уровню, достигнутому предприятием по результативности использования основных производственных фондов и запасов;

- уровню эффективности аналога.

Похожие работы

... регионах Для конкретных инновационных проектов эффективность затрат может быть определена величиной прибыли, рентабельностью производства, периодом окупаемости затрат и т. д. Однако для оценок эффективности инноваций в целом по промышленности региона и, главное, с учетом имеющегося объема и структуры информационного обеспечения необходимы иные методы расчета результативности вновь внедряемых ...

... деятельности они значительно уступают предприятиям частной формы собственности. ГЛАВА III РАЗРАБОТКА МЕТОДОВ ОПРЕДЕЛЕНИЯ РЕЗЕРВОВ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИННОВАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРОМЫШЛЕННЫХ ПРЕДПРИЯТИЙ 3.1. Обоснование резервов повышения эффективности инновационной деятельности и их классификация Технический уровень и эффективность промышленного производства в будущем определяются ...

... сокращаются. Метод исчисления эффекта (дохода) инноваций, основанный на сопоставлении результатов их освоения с затратами, позволяет принимать решение о целесообразности использования новых разработок. [14, стр.119] 2.1. Общая экономическая эффективность инноваций Для оценки общей экономической эффективности инноваций может использоваться система показателей: 1. Интегральный эффект. ...

... глубокого и скрупулезного исследования в рамках какой-либо отдельной научной работы. Однако можно предположить, что круг проблем на этом не заканчивается. Очевидно, что проблемы внедрения технологических инноваций в Российской Федерации не являются сугубо экономическими, а затрагивают почти все сферы общественной жизни российского общества: социальную, политическую, юридическую, образовательную, ...

0 комментариев