Навигация

Управленческий учет как инструмент регулирования процесса реализации готовой продукции (работ, услуг)

37124

знака

0

таблиц

4

изображения

3. Управленческий учет как инструмент регулирования процесса реализации готовой продукции (работ, услуг)

Внедрение комплексной системы управленческого учета на предприятии является достаточно дорогим и сложным в организационном плане мероприятием, часто требующим кардинальной "ломки" привычной жизни предприятия. Многие осторожные руководители, сталкиваясь с проблемой внедрения, высказывают пожелание, более ощутимо познакомится с системой управленческого учета уже на начальном этапе, чтобы удостоверится в его эффективности. В общем случае управленческий учет можно разделить на две части – систему сбора необходимой информации и анализ этой информации с целью выработки управленческих решений. В этой связи можно порекомендовать упрощенный подход, описанный в этой статье, который не требует организации сложной системы сбора информации, внедрения управленческого документооборота и т.д. и может рассматриваться как предварительный шаг на пути создания комплексной системы управленческого учета на предприятии. Суть заключается в том, что для выработки широкого круга управленческих решений достаточно проводить на регулярной основе так называемый операционный анализ или CVP-анализ (анализ "затраты-объем-прибыль"), в основе которого лежат линейные зависимости между величиной выпуска товаров, выручкой от реализации и затратами предприятия. Несмотря на простоту используемой модели, в умелых руках операционный анализ является мощным инструментом управления предприятием. Самым привлекательным моментом в этом подходе является то, что информационной базой для операционного анализа являются легкодоступные данные о полной выручке и полных расходах предприятия за несколько анализируемых периодов.

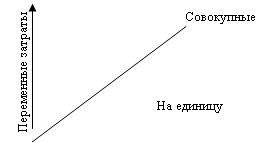

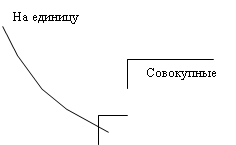

Ключевым моментом в операционном анализе является деление затрат предприятия на постоянные и переменные составляющие. Постоянные затраты, как известно, не зависят от объема производства, а переменные затраты прямо пропорциональны объему производства. На практике буквальное использование этих определений вызывает массу проблем, поскольку многие виды затрат содержат в себе как постоянную, так и переменную составляющую (так называемые полупостоянные или полупеременные затраты). Выделение из каждого вида затрат постоянных и переменных составляющих является хотя и возможной, но не необходимой процедурой, поскольку в конечном итоге для целей операционного анализа необходимо знать величину всех постоянных и всех переменных (на единицу продукции) затрат. Для достижения этого результата достаточно рассмотреть зависимость между выручкой от реализации предприятия и полной себестоимостью продукции. Линейная связь между этими величинами позволяет выделить суммарные постоянные и переменные затраты за определенный период.

4. Методологии общего управления и планирования производства

Нельзя сказать, что рассматриваемые ниже методологии управления производством не известны в отечественной практике, но что можно утверждать уверенно, так это то, что они не получили еще статуса методологии, а тем более стандарта, так как применялись достаточно разрозненно, без взаимоувязки отдельных компонентов в единое целое. Естественно, в данном случае речь идет об их массовом применении, в то время как на отдельно взятом объекте бизнеса все может быть достаточно благополучно. Важное значение имеет общий характер данных методологий, то есть их применимость (возможно, ограниченная) практически для всех вариантов конкретных бизнес-процессов. Например, планирование потребностей в производственных ресурсах (МРП II). Разработанная для промышленности методология может быть применена, например, и в сфере розничной торговли, так как там тоже важное значение имеет «выход работника к станку» (пусть и имеющему внешний вид весов), если, конечно, усложнение технологии управления будет оправдано увеличением прибыли. Ниже будут рассмотрены более специальные методологии, применимые для отдельных типов производственных процессов. MPS “Master planning shedule” -- объемно-календарное планирование. Старая и хорошо известная под названием объемно-календарное планирование, методология. Является базовой практически для всех планово-ориентированных методологий. MRP \ CRP “Material \ Capacity Requirements Planning” -- методология планирования материальных / производственных ресурсов. Сущность методологии MRP состоит в определении конечной потребности в ресурсах по данным объемно-календарного плана производства. Ключевым понятием данных методологий является понятие “разузлование”, то есть приведение древовидного состава изделия к линейному списку, по которому возможно планирование потребности и собственно производится заказ “на стороне” или планирование производства комплектующих “для внутреннего потребления”. Планирование потребности в производственных мощностях (CRP) имеет близкие функциональные задачи, но вместо единого понятия состава изделия оперирует такими неоднородными понятиями, как “обрабатывающий центр”, “машина”, “рабочие ресурсы”, ввиду чего технически реализация CRP более сложна. Данные методологии объединены ввиду их тесной логической связи в плановом механизме. FRP “Finit \ Finance Requirements Planning” Под данной аббревиатурой скрываются две совершенно различные методологии. Первая -- планирование производственных ресурсов в условиях ограниченных мощностей (далее при необходимости будет обозначаться FCRP, в различных реализациях имеет и другие названия), вторая -- планирование финансовых ресурсов. Ни та, ни другая не имеют статуса фактического стандарта в основном из-за того, что такого рода планирование достаточно специфично для конкретного предприятия и конкретной реализации. В дальнейшем аббревиатура FRP будет использоваться для обозначения методологии планирования финансовых ресурсов. В рамках данного материала мы рассмотрим именно стандартные методологии планирования финансовых ресурсов предприятия. MRP II “Manufacturing Resource Planning” -- интегрированная методология планирования, включающая MRP\CRP. При использовании данной методологии обязательно подразумевается анализ финансовых результатов производственного плана. Использование методологии, как правило, также подразумевает использование MPS и FRP, правда, без их интеграции в «динамическую систему». Часто пишется без добавления индекса II. ERP “Enterprise Resource Planning” -- “бизнес-планирование”. Обычно под аббревиатурой ERP подразумевается интегрированная система, выполняющая функции, предусмотренные MPS-MRP\CRP-FRP-SIC. Важным дополнением, внесенным по сравнению с механическим соединением данных методологий, является возможность динамического анализа и/или динамического изменения плана по всей цепочке планирования после подготовки “планового черновика”. Таким образом достигается возможность более точного определения причин возникновения исключительных ситуаций и управления плановыми компонентами. Конкретные возможности данной методологии существенно зависят от программной реализации. Project management -- проектное управление. Управление проектами, или проектное управление подразумевает специальную форму организации и соответственно управления, при которой вводится специальная единица управления и отнесения затрат -- «проект», что предполагает изменение учетных регистров и документооборота. Применение данной методологии предполагает использование одноименной формы финансового управления. Перечисленные методологии имеют весьма общий характер и фактически могут применяться в самых различных отраслях.

Похожие работы

... факторов, влияющих на увеличение продаж автомобилей, будет являться емкость конкретного рынка. 2.3 Особенности стратегического управления сбытовой деятельностью предприятия«DAEWOO» К числу ведущих отраслей машиностроения во всех странах мира, безусловно, относится автомобилестроение. Оно создает основу для развития других отраслей, стимулирует занятость как в производстве автомобильной ...

... и действенной (эффективной) системы управленческого учета на предприятии необходимо определить методологические и организационные основы организации учета. 1.2. Основные аспекты организации управленческого учёта Основные организационные аспекты бухгалтерского управленческого учета в национальной экономике не регламентируются законодательно, но строятся на основе юридических требований ...

... в которых уже отпала, и они не могут быть изменены в будущем. В то же время, необходимо учитывать при принятии решений вмененные затраты. Это категория, существующая только в рамках управленческого учета. Руководитель в процессе разработки решения может приписать какие-либо затраты, которые могут в будущем и не состояться. Это упущенная выгода, возможность, которая потеряна в результате выбора ...

... потери от брака и включаются в себестоимость продукции; - определяется себестоимость незавершенного основного производства и выпущенной продукции. производственный затрата управленческий учет 2.2 Организация аналитического учета затрат на производство Деятельность организации состоит из трех хозяйственных процессов: заготовления, производства и реализации. Организации могут различаться по ...

0 комментариев