Виды прибыли

Источники получения прибыли

Прочие показатели эффективности производственной деятельности

Экономические или предпринимательские издержки производства и реализации продукции и их влияние на формирование прибыли

Максимизация прибыли

Определение условий безубыточной работы предприятия

Оценка эффективности деятельности на примере производственного предприятия

Себестоимость и налогообложение

Навигация

Оценка эффективности деятельности на примере производственного предприятия

Экономическая эффективность производства. Критерии. Показатели

67886

знаков

8

таблиц

7

изображений

3 Оценка эффективности деятельности на примере производственного предприятия

3.1 Основные финансовые показатели деятельности

Общество с ограниченной ответственностью «Каскад» является коммерческой организацией. Общество создано без ограничения срока его деятельности. Целями деятельности предприятия являются расширение рынка товаров и услуг, а также извлечение прибыли. Предметом деятельности общества является производство деревянных окон и дверей, а также осуществление других работ и оказание других услуг, не запрещенных и не противоречащих действующему законодательству РФ.

При анализе динамики и структуры выручки по видам продукции (таблица 8) видно, что в рассматриваемом периоде объем реализованной продукции значительно возрос. Так, на конец 2007 года стоимость реализованной продукции составляла 61363 тыс. руб., а на конец 2009 года – 165980 тыс. рублей. Предприятие занимается реализацией следующих видов продукции: окна с двойным остеклением; балконные двери с двойным остеклением; двери ГОСТ 6629-86; двери ГОСТ 24698-81.

Наибольший удельный вес в выручке в течение всего периода занимает реализация окон и балконных дверей с двойным остеклением (55,56 и 23,15 % соответственно на конец 2009 года). В течение рассматриваемого периода колебания в структуре реализации были незначительны (менее 8 %), что связано с изменением спроса на тот или иной вид продукции предприятия.

При анализе структуры выручки по покупателям (таблица 9) видно, что наибольший удельный вес в реализации занимают юридические лица (87,46 % на конец 2009 года). При этом из таблицы 9 видно, что в течение 2008 – 2009 годов происходило снижение доли юридических лиц в структуре реализации и, соответственно, рост доли юридических лиц. Наибольший прирост удельного веса покупателей - физических лиц зафиксирован по итогам 2008 года (4,92 %).

Сюда нужно вставить таблицы, которые выполнены в альбомном формате. Они находятся в файле «Таблицы».

Т 8 - 10

При анализе структуры выручки по месту реализации (таблица 10) видно, что в рассматриваемом периоде предприятие отпускало свою продукцию в Томскую область, города Томск и Северск. Большая часть готовой продукции фирмы была реализована в городе Томске (79,12 % на конец 2009 года).

Около 17 % готовой продукции (по итогам 2009 года) было реализовано в Томскую область. Около 4 % готовой продукции (по итогам 2009 года) было реализовано в город Северск. В структуре реализации готовой продукции в рассматриваемом периоде происходило увеличение доли продукции, реализованной на территории Томской области, что при условии роста объемов реализации является положительным моментом и говорит об успешности бизнеса.

При рассмотрении основных финансовых показателей деятельности фирмы (таблица 11) видно, что в рассматриваемом периоде произошло их значительное увеличение. Так, выручка от реализации на конец 2009 года возросла (по сравнению с аналогичным показателем 2007 года) на 104617 тыс. рублей (170,49 %)), что является положительным моментом в деятельности фирмы и говорит о расширении объемов деятельности.

Рост объемов реализации привел к увеличению себестоимости реализуемой продукции (в абсолютном и относительном выражении). Рост доли себестоимости в структуре выручки привел к снижению (в относительном выражении) валовой прибыли. В абсолютном выражении прирост валовой прибыли на конец отчетного периода (по сравнению с началом периода) составил 6867 тыс. рублей (103,55 %).

Увеличение коммерческих расходов (расходов, связанных с реализацией готовой продукции) и управленческих расходов при росте выручки от реализации привело к незначительному росту прибыли от продаж.

Наличие операционных и внереализационных доходов и расходов привело к росту налогооблагаемой прибыли. Так, на конец 2009 года балансовая прибыль составляет 7544 тыс. руб., что на 4169 тыс. рублей (123,53 %) выше аналогичного показателя 2007 года.

По сравнению с началом анализируемого периода сумма налога на прибыль возросла на 962 тыс. руб. (265,01 %).

Рост балансовой прибыли при одновременном увеличении суммы налога на прибыль привел к незначительному увеличению чистой прибыли. На конец 2009 года сумма чистой прибыли составляет 6219 тыс. руб., что на 3207 тыс. рублей (106,47 %) выше показателя 2007 года.

Анализ выполнения планового задания по основным финансовым показателям деятельности фирмы в рассматриваемом периоде представлен в таблице 12. Из расчетов видно, что в 2007 – 2008 годах предприятие недовыполнило план по выручке, операционным и внереализационным доходам, балансовой и чистой прибыли. Вместе с тем, в рассматриваемом периоде допущено превышение себестоимости готовой продукции плановых данных. Среди основных причин, вызвавших в анализируемом периоде отклонение плановых данных от фактических, следует назвать колебание конъюнктуры рынка, цен на энергоносители и сырье; ошибки в планировании основных финансовых показателей.

Расчет влияния отдельных факторов на величину чистой прибыли (методом цепной подстановки) проведем на основании следующих уравнений

ЧП пл = Выр пл – Себ пл – Ком. и Упр. расх пл + Прочие доходы и расходы пл – - Налог на прибыль пл (1)

ЧП фт = Выр фт – Себ фт – Ком. и Упр. расх фт + Прочие доходы и расходы фт – - Налог на прибыль фт (2)

К факторам, влияющим на чистую прибыль предприятия, отнесем выручку от реализации (Выр), себестоимость (Себ), коммерческие и управленческие расходы (Ком. и Упр. Расх), прочие доходы и расходы (разница между суммой операционных и внереализационных доходов и суммой операционных и внереализационных расходов) и Налог на прибыль.

Последовательно подставляя значение каждого фактора в расчет плановой суммы чистой прибыли, рассчитаем влияние каждого из факторов на конечный финансовый результат. Общая сумма влияния каждого фактора должна дать разницу между плановым и фактическим уровнем (таблица 13).

Таблица 13 – Анализ влияния факторов на чистую прибыль (методом цепной подстановки)

| Показатели | План, тыс. руб. | Факт, тыс. руб. | Отклонение, тыс. руб. | ||||||

| 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | 2007 | 2008 | 2009 | |

| Выручка | 62974 | 102000 | 163000 | 61363 | 98996 | 165980 | 1611 | 3004 | 2980 |

| Себестоимость | 53149 | 94000 | 149800 | 54732 | 86528 | 152482 | 1583 | -7472 | 2682 |

| Коммерческие расходы | 1521 | 3900 | 5200 | 1648 | 3857 | 5226 | 127 | -43 | 26 |

| Управленческие расходы | 773 | 1200 | 1990 | 695 | 1498 | 2074 | -78 | 298 | 84 |

| Прочие доходы | 4800 | 7350 | 11600 | 4215 | 6453 | 10259 | 585 | -897 | 1341 |

| Прочие расходы | 5000 | 1290 | 9400 | 5128 | 8880 | 8913 | 128 | 7590 | -487 |

| Налог на прибыль | 420 | 1050 | 1420 | 363 | 912 | 1325 | -57 | -138 | -95 |

| Чистая прибыль | 6911 | 7910 | 6790 | 3012 | 3774 | 6219 | -3899 | -4136 | -571 |

2007 год

Выр = 62974-54732-1648-695+4215-5128-363 = 4623

Влияние фактора = 4323 – 3012 = 1611

Себ = 61363-53149-1648-695+4215-5128-363 = 4595

Влияние фактора = 4595 – 3012 = 1583

Ком расх = 61363-54732-1521-695+4215-5128-363 = 3139

Влияние фактора = 3139 – 3012 = 127

Упр расх = 61363-54732-1648-773+4215-5128-363 = 2934

Влияние фактора = 2934 – 3012 = -78

Прочие доходы = 61363-54732-1648-695+4800-5128-363 = 3597

Влияние фактора = 3597 – 3012 = 585

Прочие расходы = 61363-54732-1648-695+4215-5000-363 = 3140

Влияние фактора = 3140 – 3012 = 128

Налог на прибыль = 61363-54732-1648-695+4215-5128-420 = 2955

Влияние фактора = 2955 – 3012 = -57

2008 год

Выр = 102000-86528-3857-1498+6453-8880-912 = 6778

Влияние фактора = 6778 – 3774 = 3004

Себ = 98996-94000-3857-1498+6453-8880-912 = - 3698

Влияние фактора = -3698 – 3774 = - 7472

Ком расх = 98996-86528-3900-1498+6453-8880-912 = 3731

Влияние фактора = 3731 – 3774 = -43

Упр расх = 98996-86528-3857-1200+6453-8880-912 = 4072

Влияние фактора = 4072 – 3774 = 298

Прочие доходы = 98996-86528-3857-1498+7350-8880-912 = 4671

Влияние фактора = 4671 – 3774 = 897

Прочие расходы = 98996-86528-3857-1498+6453-1290-912 = 11364

Влияние фактора = 11364 – 3774 = 7590

Налог на прибыль = 98996-86528-3857-1498+6453-8880-1050 = 3636

Влияние фактора = 3636 – 3774 = -138

2009 год

Выр = 163000-152482-5226-2074+10259-8913-1325 = 3239

Влияние фактора = 3239 – 6219 = 2980

Себ = 165980-149800-5226-2074+10259-8913-1325 = 8901

Влияние фактора = 8901 – 6219 = 2682

Ком расх = 165980-152482-5200-2074+10259-8913-1325 = 6245

Влияние фактора = 6245 – 6219 = 26

Упр расх = 165980-152482-5226-1990+10259-8913-1325 = 6303

Влияние фактора = 6303 – 6219 = 84

Прочие доходы = 165980-152482-5226-2074+11600-8913-1325 = 7560

Влияние фактора = 7560 – 6219 = 1341

Прочие расходы = 165980-152482-5226-2074+10259-9400-1325 = 5732

Влияние фактора = 5732 – 6219 = -487

Налог на прибыль = 165980-152482-5226-2074+10259-8913-1420 = 6124

Влияние фактора = 6124 – 6219 = -95

Из расчетов видно, что основное влияние на отклонение плановых данных от фактических оказывали: выручка от реализации и себестоимость готовой продукции.

Похожие работы

... же научно – теоретических позиций. Исходя из комплекса требований, в современных условиях главный критерий эффективности производства в сельскохозяйственном предприятии и его специализации выражает необходимость получения наибольшего количества необходимой обществу сельскохозяйственной продукции с единицы земельной площади при наименьших затратах труда и материальных средств на производство ее ...

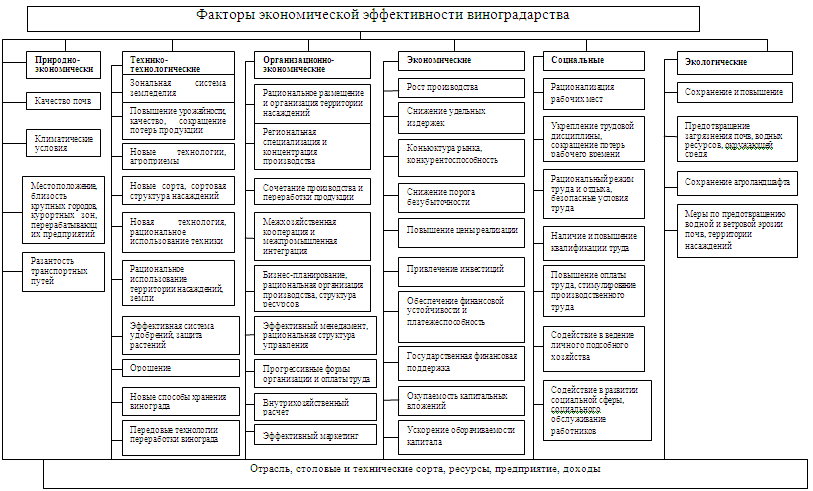

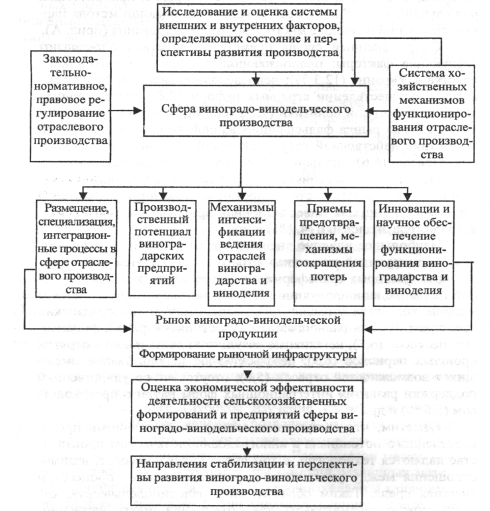

... производственных (основных и оборотных) фондов. Рассмотренная система показателей позволяет всесторонне охарактеризовать экономическую эффективность производства винограда. 1.4 Пути повышения экономической эффективности виноградарства Виноградарство — важнейшая отрасль народного хозяйства Крыма. И дело не только в доходах. Велика роль винограда в питании. Уникальные особенности природы ...

... 21 % в результате увеличения поголовья крупного рогатого скота. Производство молока увеличилось – на 20 %, за счет увеличения поголовья коров. Статистический анализ экономической эффективности производства Анализ эффективности использования основных производственных фондов Для обобщающей характеристики использования основных средств служат следующие показатели: Фондорентабельность – отношение ...

... Ci - текущие затраты по тому же варианту Кi - кап. вложения по каждому варианту Ен- нормативный коэффициент сравнительной экономической эффективности кап. вложений. Глава третья. Пути повышения экономической эффективности в современный период. Переход к рыночным отношениям требует глубоких сдвигов в экономике - решающей сфере человеческой деятельности. Необходимо осуществить крутой ...

0 комментариев