Навигация

2.3 Иные виды ценных бумаг

К числу ценных бумаг относятся также депозитные и сберегательные сертификаты, которыми признаются ценные бумаги, представляющие собой письменные свидетельства банка о вкладе денежных средств, удостоверяющие право владельца получить по истечении установленного срока сумму вклада и проценты по ней в любом учреждении данного банка. Эти ценные бумаги не могут использоваться в качестве расчетных и платежных документов.

Сберегательные сертификаты выдаются вкладчикам – гражданам, а депозитные – юридическим лицам. Правовое регламентирование названных ценных бумаг осуществляется ст. 844 ГК и правилами по выпуску и оформлению депозитных и сберегательных сертификатов.

Депозитные и сберегательные сертификаты могут быть именными и на предъявителя. Срок обращения депозитного сертификата ограничивается одним годом, а сберегательного – тремя годами. При досрочном предъявлении сертификата проценты по нему выплачиваются по более низкой ставке, установленной банками при выдаче сертификата. Если же срок получения депозита или вклада по сертификату просрочен, то такой сертификат признается документом до востребования, т.е. банк должен оплатить указанную в сертификате сумму по первому требованию его владельца.

Банковская сберегательная книжка на предъявителя является ценной бумагой, удостоверяющей внесение в банковское учреждение денежной суммы и право ее владельца на получение этой суммы в соответствии с условиями денежного вклада.

Владельцами подобной ценной бумаги могут быть только граждане. Передача прав, удостоверенных этой бумагой, осуществляется в порядке, установленном п. 1 ст. 146 ГК, т.е. путем простого вручения книжки. Правовые условия выдачи и обращения банковской сберегательной книжки на предъявителя содержатся в ст. 843 ГК.

Законодательство не раскрывает значение термина «приватизационные ценные бумаги». К ним должны быть отнесены любые специальные ценные бумаги, которые выпускаются в процессе приватизации (например, приватизационный чек, представлявший собой ценную бумагу на предъявителя, которая могла использоваться в качестве средства платежа за объекты приватизации).

Коносаментом признается товарораспорядительный документ, удостоверяющий право его держателя распоряжаться указанным в нем грузом и получить груз после завершения перевозки. Он применяется при морских перевозках. Основные правила обращения коносамента и его реквизиты содержатся в ст. 142–149 Кодекса торгового мореплавания. В частности, коносамент имеет следующие реквизиты: 1) наименование перевозчика и место его нахождения; 2) наименование порта погрузки согласно договору морской перевозки груза и дата приема груза перевозчиком в порту погрузки; 3) наименование отправителя и место его нахождения; 4) наименование порта выгрузки согласно договору морской перевозки груза; 5) наименование получателя, если он указан отправителем; 6) наименование груза, необходимые для идентификации груза основные марки, указание в соответствующих случаях на опасный характер или особые свойства груза, число мест или предметов и масса груза или обозначенное иным образом его количество. При этом все данные указываются так, как они представлены отправителем; 7) внешнее состояние груза и его упаковки; 8) фрахт в размере, подлежащем уплате получателем, или иное указание на то, что фрахт должен уплачиваться им; 9) время и место выдачи коносамента; 10) число оригиналов коносамента, если их больше чем один; 11) подпись перевозчика или действующего от его имени лица. Коносамент, подписанный капитаном судна, считается подписанным от имени перевозчика.

Особенностью коносамента как ценной бумаги является то, что при его составлении в нескольких подлинных экземплярах выдача груза по первому предъявленному коносаменту прекращает действие остальных экземпляров.

Ст. 912 – 917 ГК РФ к числу ценных бумаг, помимо перечисленных в ст. 143 ГК РФ, относит двойные складские свидетельства и простые складские свидетельства.

Складским свидетельством (двойным и простым) признается товарораспорядительный документ, удостоверяющий принятие товарным складом на хранение определенного имущества и право его владельца на истребование этого имущества.

В отличие от простого двойное складское свидетельство состоит из двух отделимых друг от друга частей, в которых одинаково указаны вышеназванные реквизиты с идентичными подписями уполномоченного лица и печатями товарного склада. Первая часть является складским свидетельством, удостоверяющим принятие товара на склад и принадлежность товара на праве собственности определенному лицу. Вторая часть – залоговое свидетельство (варрант) – удостоверяет право залога. При передаче товара в залог в качестве средства обеспечения обязательства варрант отделяется от складского свидетельства и вручается залогодержателю.

Если простое складское свидетельство как ценная бумага на предъявителя передается посредством простого вручения, то складское и залоговое свидетельства могут передаваться вместе или порознь по индоссаменту (ордерному либо бланковому).

Статьи 13–18 Федерального закона от 16.07.1998 №102-ФЗ «Об ипотеке (залоге недвижимости» предусматривают выпуск и обращение закладной, являющейся именной ценной бумагой и удостоверяющей права ее законного владельца: а) получить исполнение по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства и б) залога на имущество, обремененное ипотекой.

Федеральный закон от 11.11.2003 №152-ФЗ «Об ипотечных ценных бумагах» относит к таковым облигации с ипотечным покрытием и ипотечные сертификаты участия.

Облигация с ипотечным покрытием представляет собой разновидность облигации, исполнение обязательств по которой обеспечивается залогом ипотечного покрытия (обеспеченные ипотекой требования о возврате основной суммы долга и об уплате процентов по кредитным договорам и договорам займа).

Выпускать ипотечные сертификаты участия могут только коммерческие организации, имеющие лицензии на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами.

Ипотечный сертификат участия не является эмиссионной ценной бумагой и не имеет номинальной стоимости. Права, удостоверенные ипотечным сертификатом покрытия, фиксируются в бездокументарной форме.

Наряду с акцией и облигацией Закон о рынке ценных бумаг (ч. 4 ст. 2) к эмиссионным ценным бумагам относит опцион эмитента, под которым понимается право его владельца на покупку в предусмотренный в нем срок и (или) при наступлении указанных в нем обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента.

Закон о рынке ценных бумаг в ч. 4 ст. 2 определяет, что принятие решения о размещении опционов эмитента и их размещение должны соответствовать установленным федеральными законами правилам размещения ценных бумаг, конвертируемых в акции. К таким правилам, в частности, относятся соответствующие положения Закона об акционерных обществах (ст. 33, 36 – 41 и др.).

Выпуск опционов эмитента должен пройти государственную регистрацию. Без такой регистрации, как установлено в п. 1 ст. 19 Закона о рынке ценных бумаг, опционы эмитента размещению не подлежат.

Определение, относится ли тот или иной документ к ценным бумагам, может быть на практике затруднительным. Поэтому ст. 143 ГК РФ, перечислив основные виды ценных бумаг, особо оговаривает, что ценными бумагами считаются и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу таковых.

Итак, Гражданским кодексом РФ к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Определение, относится ли тот или иной документ к ценным бумагам, может быть на практике затруднительным. Поэтому ст. 143 ГК РФ, перечислив основные виды ценных бумаг, особо оговаривает, что ценными бумагами считаются и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу таковых.

Заключение

Основные выводы проведенного исследования сводятся к следующему и касаются как теоретического, так и практического аспектов важнейшего раздела юридической теории и практики: ценных бумаг.

Определение ценной бумаги, указанное в законе, является обобщенным понятием особого рода документов, реально существующих в имущественном обороте.

Главным и, по сути, единственным признаком, по которому можно говорить о том, что данный финансовый документ есть ценная бумага, является указание на это в законе или отнесение документа к ценным бумагам в установленном этим законом порядке (ст. 143 ГК РФ).

В связи с этим ценную бумагу следует рассматривать как особый объект гражданских прав, представляющий собой документ, который удостоверяет, с соблюдением установленной формы и реквизитов, имущественные и иные права, осуществление которых возможно только при его предъявлении.

Содержанием ценной бумаги являются имущественные права.

В зависимости от характера имущественных прав различаются три вида ценных бумаг: денежные, товарораспорядительные и корпоративные. В зависимости от формы выпуска, различают ценные бумаги документарные и бездокументарные. По способу передачи прав ценные бумаги делятся на предъявительские, именные и ордерные. По способу выпуска различают эмиссионные и неэмиссионные ценные бумаги.

Передача прав по ценной бумаге законом поставлена в зависимость от способа определения управомоченного лица на права, удостоверенные в ценной бумаге. Так, для передачи другому лицу прав, удостоверенных ценной бумагой на предъявителя, достаточно вручения ценной бумаги этому лицу. Права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для уступки требований (цессии), а права по ордерной ценной бумаге передаются путем совершения на этой бумаге передаточной надписи – индоссамента.

Гражданским кодексом РФ к ценным бумагам относятся: государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, акция, приватизационные ценные бумаги и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу ценных бумаг.

Определение, относится ли тот или иной документ к ценным бумагам, может быть на практике затруднительным. Поэтому ст. 143 ГК РФ, перечислив основные виды ценных бумаг, особо оговаривает, что ценными бумагами считаются и другие документы, которые законами о ценных бумагах или в установленном ими порядке отнесены к числу таковых.

Список использованной литературы

1. Гражданский кодекс Российской Федерации (часть первая от 30 ноября 1994 г. №51-ФЗ, часть вторая от 26 января 1996 г. №14-ФЗ, часть третья от 26 ноября 2001 г. №146-ФЗ и часть четвертая от 18 декабря 2006 г. №230-ФЗ) (в ред. от 30.12.2008 г.) // Справочная правовая система КонсультантПлюс.

2. Кодекс торгового мореплавания Российской Федерации от 30.04.1999 №81-ФЗ (ред. от 30.12.2008) // Справочная правовая система КонсультантПлюс.

3. Федеральный закон от 26.12.1995 №208-ФЗ (ред. от 30.12.2008) «Об акционерных обществах» // Справочная правовая система КонсультантПлюс.

4. Федеральный закон от 22.04.1996 №39-ФЗ (ред. от 09.02.2009) «О рынке ценных бумаг» // Справочная правовая система КонсультантПлюс.

5. Федеральный закон от 11.03.1997 №48-ФЗ «О переводном и простом векселе» // Справочная правовая система КонсультантПлюс.

6. Федеральный закон от 16.07.1998 №102-ФЗ (ред. от 30.12.2008) «Об ипотеке (залоге недвижимости» // Справочная правовая система КонсультантПлюс.

7. Федеральный закон от 11.11.2003 №152-ФЗ (ред. от 27.07.2006) «Об ипотечных ценных бумагах» // Справочная правовая система КонсультантПлюс.

8. Габов А. К вопросу о признаках ценной бумаги // Законодательство и экономика. – 2008. – №12.

9. Гражданское право. Учебник. Часть вторая / Под ред. Е.А. Суханова. – М.: Норма-М, 2007.

10. Гражданское право. Учебник. Часть вторая / Под ред. В.П. Мозолина. – М.: Норма, 2005.

11. Карабанова К.И. Ипотечные ценные бумаги: понятие и виды // Законодательство и экономика. – 2004. – №9.

12. Кастальский В.Н. Ценные бумаги как предмет залога // Право и экономика. – 2002. – №12.

13. Клык Н. Закладная – новый вид ценной бумаги // Законность. – 1999. – №5.

14. Комментарий к Гражданскому кодексу Российской Федерации, части первой / Под ред. О.Н. Садикова. – М.: Норма, 2007.

15. Комментарий к Гражданскому кодексу Российской Федерации / Под ред. Е.А. Суханова. – М.: Норма, 2006.

16. Комментарий к Гражданскому кодексу Российской Федерации / Под ред. Т.Е. Абовой, А.Ю. Кабалкина. – М.: Юрайт, 2006.

17. Комментарий к Федеральному закону «О рынке ценных бумаг» / Под ред. Г.А. Корнейчук. – М.: Альфа-пресс, 2006.

18. Королев А.Н., Плешакова О.В. Комментарий к Федеральному закону «Об ипотечных ценных бумагах» (постатейный). – М.: Юридический Дом «Юстицинформ», 2004.

19. Косарева И. Особенности векселя как ценной бумаги // Российская юстиция. – 2002. – №10.

20. Макаров О.В. Современные проблемы теории ценных бумаг // Современное право. – 2005. – №4.

21. Овчаренко М. Дополнительная эмиссия ценных бумаг // Бизнес-адвокат. – 1998. – №22.

22. Решетина Е.Н. К вопросу о природе бездокументарных ценных бумаг // Журнал российского права. – 2003. – №7.

23. Сарсенов Н.Г. Залоговое свидетельство как ценная бумага // Юрист. – 2002. – №5.

24. Степанов Д.И. Современное российское правопонимание ценных бумаг // Журнал российского права. – 2000. – №7.

25. Сухоручкин П.А. Опцион как производная ценная бумага // Право и экономика. – 1998. – №5.

26. Трофименко А. Споры о ценных бумагах // Российская юстиция. – 1998. – №6.

27. Шевченко Г.Н. Акция как корпоративная ценная бумага // Журнал российского права. – 2005. – №1.

28. Шевченко Г.Н. Документарные и бездокументарные ценные бумаги в современном гражданском праве // Журнал российского права. – 2004. – №9.

29. Янукян М. Практикум по рынку ценных бумаг. – М.: Питер Пресс, 2007.

30. Постановление Пленума Верховного Суда №6, Пленума Высшего Арбитражного Суда РФ №8 от 01.07.1996 г. «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации» // Вестник Высшего Арбитражного Суда РФ. – 1996. – №9.

Похожие работы

... заложенных ценных бумаг (что аналогично физической передаче сертификатов документарных ценных бумаг) залогодержатель обязан в соответствии с отчетом депозитария отразить данную операцию в своем депозитарном учете. В случае если перемещения ценных бумаг на счет кредитной организации - залогодержателя не происходит (заклад отсутствует), то нет и основания для зачисления заложенных ценных бумаг на ее ...

... России и региональные отделения ФКЦБ России. Список эмитентов, которые представляют документы для государственной регистрации выпусков ценных бумаг в ФКЦБ России, установлен Распоряжением ФКЦБ России от 26.02.97 № 60-р (с изменениями и дополнениями). Во-вторых, если при учреждении акционерного общества акции размещаются среди более пятисот учредителей или сумма выпуска превышает пятьдесят тысяч ...

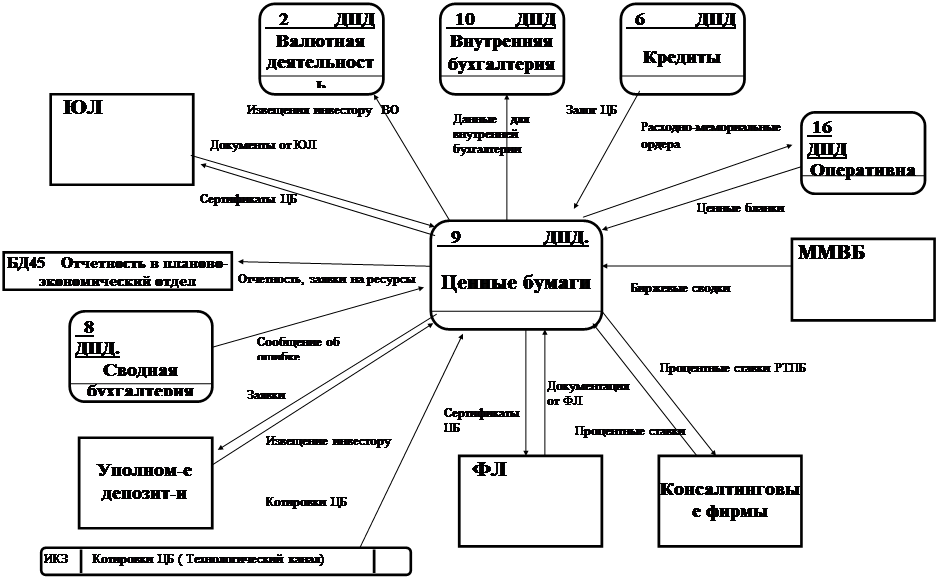

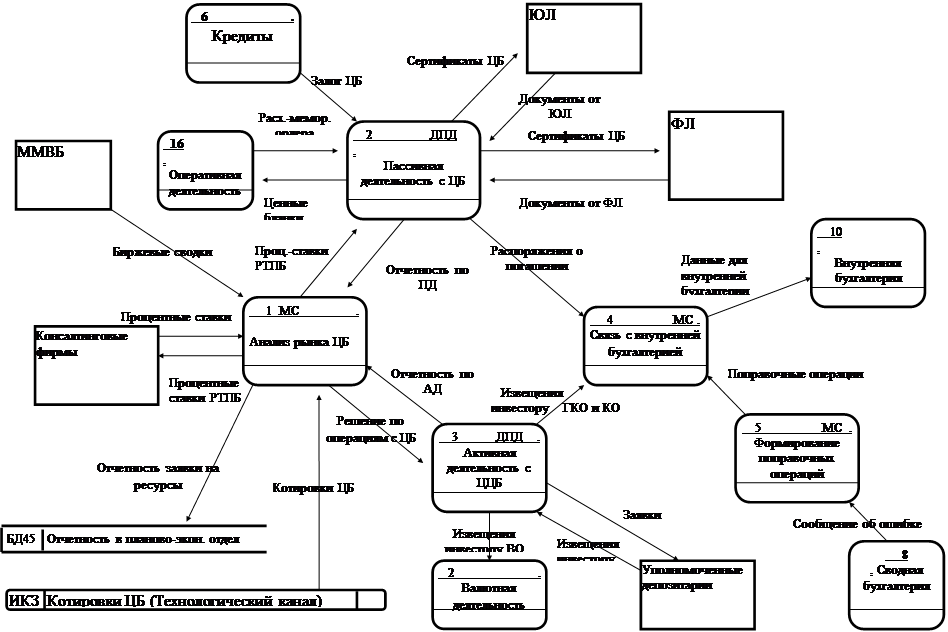

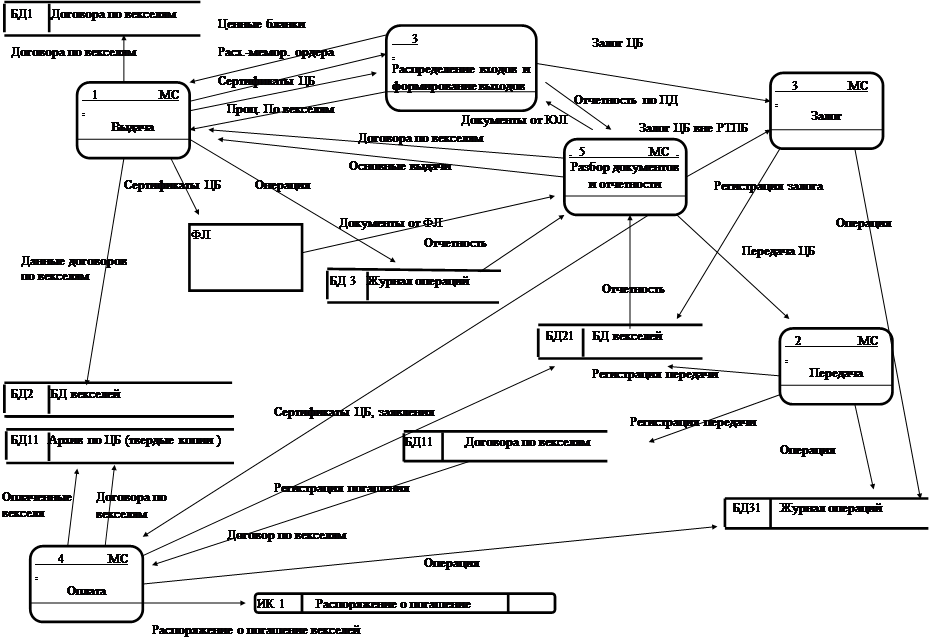

... передается приемнику. Обозначение см рис. 1.5. Управляющий поток Рис. 1.5. Условные обозначения информационных потоков. 2. Представление модели Функциональная модель деятельности с ценными бумагами в коммерческом банке, приведена на рис. П.1.1–П.1.9. На рис. П.1.1 изображен фрагмент диаграммы потоков данных с процессом Ценными бумаги и внешними объектами, ...

... рядовых работников предприятия в необходимости столь существенных перемен), я думаю, что в перспективе это воздастся сторицей. 11 29 Реферат по курсу “Рынок ценных бумаг” на тему“Ценные бумаги акционерного общества” сдано в Тимирязевскую Академию в 1996 году доценту Костиной Р.В. ПРАВОВОЕ ПОЛОЖЕНИЕ АКЦИОНЕРНОГО ОБЩЕСТВА. Акционерным обществом признаётся коммерческая организация, ...

0 комментариев