Теоретические основы исследования денежно-кредитной политики Центрального банка РФ

Направления денежно-кредитной политики Банка России

Основные типы денежно-кредитной политики (политика дешевых и дорогих денег)

Коммерческий банк и его инфраструктура как элементы банковской системы

Цели и инструменты денежно-кредитной политики в 2010 году и на период 2011 года

Навигация

Направления денежно-кредитной политики Банка России

Стратегия развития банковского сектора как основа для реализации денежно-кредитной политики Российской Федерации

54300

знаков

2

таблицы

0

изображений

1.2 Направления денежно-кредитной политики Банка России

Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям:

проведение экспансионистской или расширительной политики, направленной на стимулирование масштабов кредитования и увеличение количества денег. В зависимости от экономической ситуации Центральный Банк осуществляет удорожание или удешевление кредитов для коммерческих банков, а соответственно, и для заемщиков. Если в экономике наблюдается спад производства, растет безработица, то он проводит политику дешевых денег, которая делает кредиты дешевыми и доступными. Параллельно происходит увеличение предложения денег, что ведет к снижению процентной ставки и, соответственно, должно стимулировать рост инвестиций и деловой активности, а также реального Валового Национального Продукта (ВНП). Если на финансовом рынке обостряется конкуренция и предложение денег опережает спрос на них, банки вынуждены снижать процентную ставку (цену денег) с целью привлечения заемщиков. Это особенно четко проявляется в условиях депрессивного состояния экономики. Дешевый кредит подталкивает предприятия вкладывать деньги в средства производства, а домашние хозяйства - покупать потребительские товары. Происходит увеличение спроса на товарном рынке, и создаются предпосылки для экономического роста. Эта политика проводится в период застоя;

проведение рестриктивной или ограничительной (жесткой) политики, направленной на увеличение процентной ставки. При росте инфляции Центральный Банк проводит политику дорогих денег, что ведет к подорожанию кредита и делает его труднодоступным. В этом случае происходит увеличение продажи государственных ценных бумаг на открытом рынке, рост резервной нормы и увеличение учетной ставки. Высокие процентные ставки, с одной стороны, стимулируют владельцев денег побольше сберегать их, а с другой стороны, ограничивают число желающих брать их в ссуду. В этом случае субъекты рынка стремятся приобретать ценные бумаги. Данное направление регулирования используется при наличии инфляции и высоких темпов экономического роста. Банки стремятся заработать на проценте по кредитам, присваивая разницу между доходами от активных операций и расходами, осуществленными для привлечения средств. Как известно, процентная ставка зависит от темпов инфляции и даже от инфляционных ожиданий. Если цены возросли, а процентная ставка оказалась неизменной, то и банки, и вкладчики получат обратно обесценившиеся деньги. При подъеме экономики, когда деньги нужны всем, процентные ставки будут расти.

Главной задачей денежно-кредитной политики на среднесрочную перспективу Центральный Банк Российской Федерации считает снижение инфляции при сохранении и возможном ускорении роста ВВП с одновременным созданием предпосылок для снижения безработицы и увеличения реальных доходов населения.

1.3 Инструменты и методы денежно-кредитной политики ЦБ РФ

В соответствии со статьей 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)» (в ред. Федерального закона от 26.04.95 N 65-ФЗ) основными инструментами и методами денежно-кредитной политики Банка России являются:

нормативы обязательных резервов, депонируемых в Банке России (резервные требования);

процентные ставки по операциям Банка России;

операции на открытом рынке;

рефинансирование банков;

валютное регулирование;

установление ориентиров роста денежной массы;

прямые количественные ограничения.

Обязательные резервы. Политика минимальных резервов впервые была опробована в США в 30-е годы, и сразу после второй мировой войны ее внедрили в практику центральные банки всех ведущих капиталистических стран. Минимальные резервы - это вклады коммерческих банков в центральном банке, размер которых устанавливается законодательством в определенном отношении к банковским обязательствам. Первоначально практика резервирования средств предназначалась для страхования коммерческих банков. ЦБ берет на себя функцию аккумулирования минимального резерва, который не подлежит кредитованию.

Другая функция подобного резервирования заключается в том, что, изменяя процент резерва, ЦБ влияет на сумму свободных денежных средств коммерческих банков. В период бума для его «охлаждения» ЦБ повышает норму резерва, а в период кризиса - наоборот. Повышение нормы резерва на 1 - 2 процентных пункта - действенное средство ограничения кредитной экспансии. Как правило, норма минимальных резервов дифференцируется.

Норма обязательных резервов широко используется государством для увеличения или уменьшения свободной денежной массы. Естественно, увеличение нормы обязательного резервирования влечет за собой уменьшение свободной денежной массы. Обязательные резервы - это часть суммы депозитов, которую коммерческие банки должны хранить в виде беспроцентных вкладов в Центральном Банке.

Нормы обязательных резервов устанавливаются в процентах от объемов депозитов. Они различаются по величине в зависимости от видов вкладов (например, по срочным они ниже, чем по вкладам до востребования). В современных условиях обязательные резервы выполняют не столько функцию страхования вкладов (эту функцию выполняют специализированные финансовые институты, которым банки отчисляют определенный процент от вкладов), сколько служат для осуществления контрольных и регулирующих функций Центрального Банка, а также для межбанковских расчетов.

Банки могут хранить и избыточные резервы - некоторые суммы сверх обязательных резервов, например, для непредвиденных случаев увеличения потребности в ликвидных средствах. Однако это лишает банки суммы дохода, который они могли бы получать, пуская эти деньги в оборот. Поэтому с ростом процентной ставки уровень избыточных резервов обычно снижается.

Чем выше устанавливает Центральный банк норму обязательных резервов, тем меньшая доля средств может быть использована коммерческими банками для активных операций. Увеличение нормы резервов уменьшает денежный мультипликатор и ведет к сокращению денежной массы. Таким образом, изменяя норму обязательных резервов, Центральный Банк оказывает воздействие на динамику денежного предложения.

На практике нормы обязательных резервов пересматриваются довольно редко, поскольку сама процедура носит громоздкий характер, а сила воздействия этого инструмента через мультипликатор значительна.

Рефинансирование банков.

Ставка рефинансирования - очень мощный инструмент воздействия на нижний уровень банковской системы. Именно поэтому она относительно редко изменяется, а ее изменения влекут за собой значительные последствия для банковской системы в целом. Государство не должно допускать резких изменений ставки рефинансирования. - Нормы обязательного инвестирования в государственные ценные бумаги для банков и инвестиционных институтов.

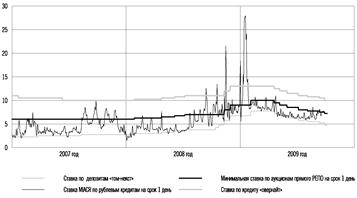

Колебания учетной ставки (ставки рефинансирования) отражают нестабильность российской экономики.

Как известно, повышение учетной ставки влечет за собой «удорожание» кредитов и, следовательно, снижение инвестиций. Этот инструмент денежно-кредитной политики не всегда использовался грамотно и часто вступал в противоречия с другими составляющими государственной политики.

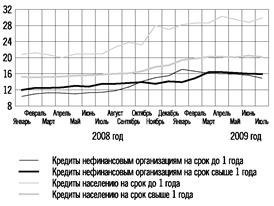

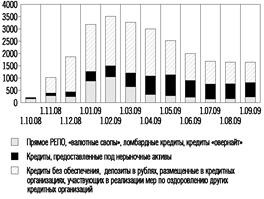

В настоящее время рефинансирование осуществляется путем предоставления внутридневных кредитов, кредитов «овернайт» и ломбардных кредитов.

Девизные операции (валютные интервенции) - это покупка и продажа иностранной валюты для поддержания в определенных пределах курса национальной денежной единицы.

За последние десятилетия взгляды экономистов на валютные интервенции претерпели существенные изменения. Администрация президента США Р.Рейгана считала их дорогими и неэффективными инструментами денежно-кредитной политики. В Европе же после образования так называемого механизма обменных курсов в 1979 г. центральные банки активно использовали валютные интервенции.

Существует три альтернативных критерия определения эффективности валютных интервенций:

«Направление» - если направление движения валютного курса совпадает с направлением интервенции, то она эффективна. Иными словами, если центральный банк продает или покупает валюту, то ее курс должен, соответственно, понижаться или повышаться.

«Сглаживание» - интервенция эффективна, когда усилиями ЦБ замедляется развитие тренда. Если курс падает, то интервенция должна приводить к плавному падению, а если увеличивается - то к торможению роста.

«Разворот» - интервенция эффективна, когда выполняется не только первый критерий, но и в ходе интервенции полностью нивелируется колебание валютного курса за предыдущий период. Происходит разворот тренда или центральный банк «гребет против течения».

В результате анализа, о котором говорилось ранее, были получены следующие данные.

Доли успешных и провальных интервенций за период с января 1997 года по июль 2000 года отражены в диаграмме.

По результатам анализа можно сделать несколько выводов.

До валютного кризиса августа 1998 года Центральный банк РФ был наиболее успешен в сглаживании колебаний валютного курса (в 78% случаев) и менее успешен в поддержании тенденций на рынке (47% случаев).

После кризиса и введения плавающего курса общая эффективность валютных интервенций Банка России снизилась.

По значениям третьего критерия можно сделать вывод, что в России не смогли «перебороть» рынок и осуществить разворот тренда. С такой низкой эффективностью в периоды финансовых потрясений ЦБР не сможет исключительно силами одних интервенций противостоять валютному кризису.

Но эти выводы отнюдь не свидетельствуют о низком профессионализме Центрального банка. Международные исследования обнаружили, что эффективностью обладают лишь интервенции центральных банков США, Японии и Германии. Большинство же центральных банков в этом преуспело мало. Например, слабое влияние валютных интервенций на курс национальной денежной единицы отмечено в таких развитых странах, как Швеция и Канада.

Операции на открытом рынке - покупка и продажа государственных ценных бумаг с целью увеличения или уменьшения средств коммерческих банков. Путем изменения объема купли-продажи ценных бумаг и уровня цен, по которым они продаются или покупаются, центральный банк может осуществлять гибкое и быстрое воздействие на кредитную активность коммерческих банков. Операции на открытом рынке - третий способ контроля над денежной массой. Он широко используется в странах с развитым рынком ценных бумаг и затруднен в странах, где фондовый рынок находится в стадии формирования. Этот инструмент денежного регулирования предполагает куплю - продажу Центральным банком государственных ценных бумаг (обычно на вторичном рынке, так как деятельность Центрального банка на первичных рынках во многих странах запрещена или ограничена законом). Чаще всего это бывают краткосрочные государственные облигации.

Когда ЦБ покупает ценные бумаги у коммерческого банка, он увеличивает сумму на резервном счете этого банка (иногда на специальном счете коммерческого банка в Центральном Банке для подобных операций), соответственно в банковскую систему поступают дополнительные «деньги повышенной мощности» и начинается процесс мультипликативного расширения денежной массы. Масштабы расширения будут зависеть от пропорции, в которой прирост денежной массы распределяется на наличность и депозиты: чем больше средств уходит в наличность, тем меньше масштаб денежной экспансии. Если ЦБ продает ценные бумаги, процесс протекает в обратном направлении.

Таким образом, воздействуя на денежную базу через операции на открытом рынке, Центральный Банк регулирует размер денежной массы в экономике. Часто подобные операции осуществляются Центральным Банком в форме соглашений об обратном выкупе (РЕПО). В этом случае банк, например, продает ценные бумаги с обязательством выкупить их по определенной (более высокой) цене через некоторый срок. Платой за предоставленные взамен ценных бумаг денежные средства служит разница между ценой продажи и ценой обратного выкупа. Соглашения об обратном выкупе широко распространены в деятельности коммерческих банков и фирм.

Еще одним классическим инструментом в практике центральных банков является политика учетной ставки, т.е. установление ставки процента за кредиты, которые центральный банк предоставляет коммерческим банкам (ставки рефинансирования). Коммерческие банки предоставляют ЦБ платежные обязательства - векселя. Это могут быть как собственные векселя банков, так и обязательства третьих лиц, имеющиеся в банках. ЦБ покупает, учитывает эти векселя, удерживая при этом определенный процент в свою пользу. Средства, полученные от ЦБ, предоставляются заемщикам коммерческих банков.. Поэтому, если ЦБ повышает учетную ставку, это приводит к удорожанию кредита для клиентов коммерческих банков. Это, в свою очередь, способствует уменьшению займов и, следовательно, снижению инвестиций.

Похожие работы

... на 5,6%. [7] Глава 3. Цели и инструменты денежно-кредитной политики в 2010-2012 годах 3.1 Направление денежно-кредитной политики В соответствии со сценарными условиями функционирования российской экономики и основными параметрами прогноза социально-экономического развития Российской Федерации на 2010 год и плановый период 2011 и 2012 годов Правительство Российской Федерации и Банк ...

... Правительства РФ и использует экономические рычаги для регулирования денежной массы в обращении и направления ее в соответствующие сферы экономики[2]. Основными инструментами и методами денежно-кредитной политики Центрального банка являются: 1) процентные ставки по операциям Банка России; 2) нормативы обязательных резервов, депонируемых в Банке России (резервные требования). ...

... национальной платежной системы будет направлена на обеспечение эффективного и бесперебойного ее функционирования, способствующего укреплению финансовой стабильности в стране и эффективному проведению денежно-кредитной политики. Банком России будет продолжена работа по участию в совершенствовании законодательства, устанавливающего организационные и правовые основы платежной системы России. На ...

... также существенное снижение прироста валютных резервов. По мнению Банка России, это потребует перехода от управления валютным курсом к режиму свободно плавающего валютного курса. Банком России дана оценка реализации денежно-кредитной политики в 2007 году, а также рассмотрены три варианта условий проведения денежно-кредитной политики в 2008 - 2010 годах. Первые два варианта предполагают ухудшение ...

0 комментариев