Навигация

Страхование от несчастных случаев

56309

знаков

3

таблицы

0

изображений

Введение

Страхование как сфера финансовой деятельности возникло из разделения общественного труда и развивалось по мере осознания человеком ценности своей жизни, здоровья и имущества.

В условиях перехода к рыночной экономики страхование принадлежит к числу наиболее быстро развивающихся отраслей хозяйственной деятельности. Рыночная экономика, и прежде всего негосударственный сектор народного хозяйства, предъявляет спрос на различные виды страхования, так как частная собственность, в отличие от государственной, нуждается во всеобъемлющей страховой защите. Она не имеет за своей спиной финансовых гарантий со стороны государства и хочет обезопасить себя от последствий возможных рисков.

Страхование принадлежит к числу наиболее старых и устойчивых форм обеспечения хозяйственной жизни, уходящих корнями в далекую историю. Страхование осуществляется на основании договоров имущественного или личного страхования, заключаемых гражданином или юридическим лицом (страхователем) со страховой организацией (страховщиком). По своей сути страхование представляет собой создание целевых фондов денежных средств, предназначенных для защиты имущественных интересов населения в частной и хозяйственной жизни от стихийных бедствий и других непредвиденных случайных по своей природе чрезвычайных событий, сопровождающихся ущербами.

В обществе страхование играет роль механизма, перераспределяющего финансовые средства (страховой фонд) от всех членов общества к тем, кто нуждается в финансовой помощи в результате происшедших с ними страховых случаев. В отличие от социального страхования, где застрахованными являются большинство или все граждане, в коммерческом страховании перераспределение происходит только между членами конкретного страхового фонда, уплатившими в него страховые премии.

Страхование от несчастных случаев является самым традиционным видом личного страхования для страховой практики. Основной целью страхования от несчастных случаев является возмещение ущерба, нанесенного здоровью и жизни застрахованного в результате несчастного случая.

Страхование от несчастных случаев является традиционным видом страхования жизни, содержание которого в последнее время изменилось за счет включения дополнительного страхового покрытия в виде страхования смертельно опасных заболеваний66, таким образом, полное современное название этого вида – страхование от несчастных случаев и болезней. Основная цель страхования от несчастных случаев – возмещение ущерба, нанесенного здоровью и жизни застрахованного в результате несчастного случая или наступления заболевания.

1. История страхования от несчастных случаев

Страхование от несчастных случаев за годы рыночных реформ претерпело существенные изменения. Они связаны с введением обязательных видов страхования от несчастных случаев для определенных категорий и групп населения, развитием коллективных форм страхования работников предприятий и организаций, появлением и бурным распространением такого нового для отечественной практики вида страхования, как страхования граждан, выезжающих за рубеж.

В классификации видов страховой деятельности, приведенной Росстрахнадзором в Условиях лицензирования страховой деятельности на территории РФ традиционное страхование от несчастного случая заменено на страхование от несчастных случаев и болезней и определено как «совокупность видов личного страхования, предусматривающих обязанности страховщика по страховым выплатам в фиксированной сумме, либо в размере частичной или полной компенсации дополнительных расходов застрахованного, вызванных наступлением страхового случая». Как показывает практика, в большинстве случаев страховщики ограничивают свою ответственность только несчастными случаями, оставляя риск заболеваний в компетенции медицинского страхования и страхования жизни.

Основной целью страхования от несчастных случаев является возмещение ущерба, нанесенного здоровью и жизни застрахованного в результате несчастного случая.

Страхование от несчастных случаев ведет свое начало с 19 столетия. Его появление во многом связано с возникновением и развитием железнодорожного транспорта. Однако идея страхования от несчастных случаев была известна гораздо раньше. Морское право Висби 1541 г. требовало, чтобы владелец корабля страховал жизнь своего капитана от несчастных случаев. В Голландии уже в 1665 г. существовал табель вознаграждения за потерю разных членов тела для наемного войска. В 18 веке в Германии создавались союзы взаимопомощи на случай переломов. В 19 веке этот вид страхования стал развиваться в Англии, где раньше других стран появилось железнодорожное сообщение.

В развитии страхования от несчастных случаев в России большую роль сыграло рабочее законодательство. Под давлением рабочего движения и приема европейских государств законом от 2 июня 1903г. были приняты Правила о вознаграждении потерпевших вследствие несчастных случаев рабочих и служащих, а равно членов их семейств, в предприятиях фабрично-заводской, горной и горнозаводской промышленности. Данный документ вводил обязанность работодателя возмещать вред, причиненный работнику в результате несчастного случая на производстве, в виде пособий по временной нетрудоспособности (50% заработка), компенсации медицинских расходов, назначение пенсии по инвалидности и пенсии по случаю потери кормильца, а также выплаты фиксированного пособия на погребение.

В 1912 г. в рамках целого пакета документов, вводивших обязательное страхование наемных работников, был принят более совершенный документ-Закон и Приложение о страховании рабочих от несчастных случаев. Обязательное страхование от несчастных случаев распространялось на всех рабочих, занятых на предприятиях фабрично-заводской и горной промышленности, в судоходстве и на железнодорожном транспорте частного пользования и некоторых других.

Кроме обязательного страхования широко развивались в дореволюционной России и добровольные формы страхования от несчастных случаев. Им занимались как крупные акционерные компании, так и общества взаимного страхования.

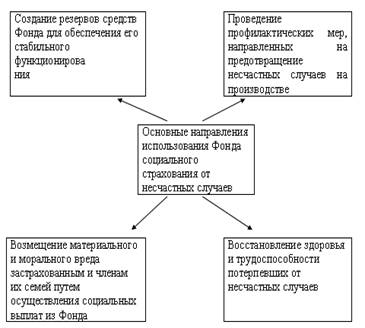

В советское время обязательное страхование от несчастных случаев на производстве было введено в систему социального страхования, а его выполнение возложено на специально созданный государственный Фонд социального страхования, которым до начала 1990-х гг. управляли профсоюзы.

Добровольное страхование от несчастных случаев проводил Госстрах. Этот вид страхования был наиболее популярным в сфере личного страхования.

В период рыночных реформ 1990-х гг. сфера применения страхования от несчастных случаев намного расширилась: оно обеспечивает застрахованным и членам их семей комплексную защиту от экономических последствий наступления нетрудоспособности или смерти, произошедших в результате непредвиденных и случайных событий.

Практика страхования от несчастных случаев показывает, что оно может осуществляться в различных формах, сохраняя единое социально-экономическое содержание. В настоящее время в РФ страхование от несчастных случаев может быть обязательным, осуществляемым в силу закона, или добровольным, проводимым на коммерческой основе.

Похожие работы

... или профессионального заболевания; 2. субъекты страхования - застрахованный, страхователь, страховщик; 3. застрахованный: 4. физическое лицо, подлежащее обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с положениями пункта 1 статьи 5 настоящего Федерального закона; 5. физическое лицо, ...

... уже указывали выше, увеличилось по сравнению с предыдущими годами на 10 единиц и составило 32 класса. Проектом Федерального закона «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2008 г. и на период до 2010 г.» устанавливается сохранение действующей системы тарифов до 2010 года. Для того чтобы определить, много ...

... страхованию значительно ниже, чем по индивидуальному, поскольку происходит дополнительное выравнивание риска в рамках определенной группы. В Российской Федерации развитие коллективного страхования от несчастных случаев имеет свою специфику в силу особенностей существовавшего ранее налогового законодательства, позволявшего использовать эту форму для ухода от налога на прибыль, подоходного налога ...

... . Так как любой Фонд социального страхования проводит сбор и аккумуляцию страховых взносов самостоятельно то анализ доходов фонда должен быть осуществлен по основным направлениям поступления средств. Так, например, финансирование Фонда социального страхования от несчастных случаев на производстве и профзаболеваний осуществляется за счет [30, с.84]: - взносов работодателей: А) для предприятий ...

0 комментариев