Економічна сутність загальнообов'язкового державного соціального страхування

Нормативне регулювання обліку розрахунків за соціальним страхуванням

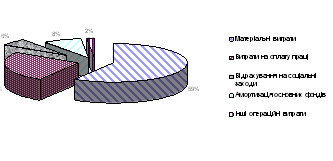

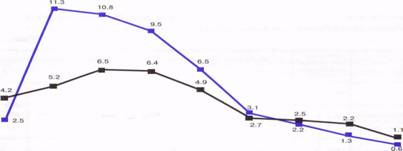

Економічна політика ТзОВ "ТРК "ХІТ Івано-Франківськ"

Облікова політика ТзОВ «ТРК «ХІТ Івано-Франківськ»

Облік розрахунків з органами соціального страхування на випадок тимчасової втрати працездатності

Шляхи вдосконалення обліку розрахунків з органами соціального страхування

Навигация

Шляхи вдосконалення обліку розрахунків з органами соціального страхування

Облік розрахунків з органами соціального страхування

61355

знаков

1

таблица

0

изображений

3.5 Шляхи вдосконалення обліку розрахунків з органами соціального страхування

На сьогоднішній день дуже широко використовуються засоби обчислювальної техніки - це призвело до появи нових прийомів та методів організації обліку. Відмінною їх особливістю є можливість складання в автоматичному режимі машинограм, узагальнюючих облікову інформацію в розрізах, необхідних для управління, контролю, аналізу та складання бухгалтерської звітності.

Нині відбувається швидке оснащення організацій комп'ютерами. Вони дозволяють накопичувати дані як безпосередньо в облікових реєстрах (карточках, вільних листах та ін) так і на машинних носіях інформації (наприклад, на жорсткому диску, дискетах).

Відносно просто можна засвоїти та експлуатувати комп'ютери в якості персональної техніки, оснащувати ними бухгалтерів і на їх основі створювати автоматизовані робочі місця (АРМ) бухгалтера. Одним з обов'язкових умов автоматизації та обліку є наявність програми реєстрації та обробки бухгалтерських даних. Вони включають розробку технологій автоматизованого отримання обробки інформації, в тому числі:

- первинні документи, пристосовані до їх автоматизованої обробки;

- документообіг, розрахований на обробку облікових даних на комп'ютерах;

- коди;

- звітні розробки, отримані автоматично;

- програми робіт обчислювальної техніки;

- технологічні та інструментальні карти, які формалізують порядок виконання робіт на всіх етапах технологічного процесу обробки інформації, зараховуючи використання отриманих машинограм.

При цьому програми обробки бухгалтерської інформації повинні бути адаптовані до правил ведення бухгалтерського обліку. Це відноситься до подання бухгалтерських реєстрів в зручному для читання вигляді, неможливість несанкціонованих виправлень в записах та ін.

Організація самостійно обирає форми та методи бухгалтерського обліку виходячи з об'єму облікових робіт, наявності обчислювальної техніки та інших умов. Вони можуть не тільки використовувати рекомендовані форми, але й розробляти свої, зараховуючи форми бухгалтерських реєстрів, програму реєстрації та обробки інформації. Разом з тим вони повинні дотримуватись загальних методологічних принципів, встановлених в централізованому порядку, а також технології обробки облікових даних.

З переходом до прогресивних форм обліку кардинально змінюється характер та зміст бухгалтерської роботи, скорочується питома вага технічних процесів, заснованих на ручній праці. Головним для облікового персоналу стають функції організаторів процесу обробки економічної інформації.

Спосіб обробки господарських операцій при ведені бухгалтерського обліку чинить істотний вплив на організаційну структуру фірми, а також на процедури та методи внутрішнього контролю. Комп'ютерна технологія характеризується рядом особливостей, які потрібно враховувати при оцінці умов та процедур контролю.

Програма «1С: Бухгалтерія» є універсальною бухгалтерською програмою і призначена для ведення синтетичного й аналітичного бухгалтерського обліку по різних розділах.

Аналітичний облік ведеться по об'єктах аналітичного обліку (субконто) у натуральному і вартісному вираженнях. Програма надає можливість ручного й автоматичного введення проводок. Усі проводки заносяться в журнал операцій. При перегляді проводок у журналі операцій їх можна обмежити довільним тимчасовим інтервалом, групувати і шукати по різних параметрах проводок. Крім журналу операцій програма підтримує кілька списків довідкової інформації (довідників):

· план рахунків;

· список видів об'єктів аналітичного обліку;

· списки об'єктів аналітичного обліку (субконто);

· констант і т.д.

На підставі введених проводок може бути виконаний розрахунок підсумків. Підсумки можуть виводитися за квартал, рік, місяць і за будь-який період, обмежені двома датами. Розрахунок підсумків може виконуватися по запиту й одночасно з введенням проводок (в останньому випадку не потрібно перерахування).

Після розрахунку підсумків програма формує різні відомості:

• зведені проводки;

• оборотно-сальдову відомість;

• оборотно-сальдову відомість по об'єктах аналітичного обліку;

• картка рахунку;

• картка рахунку по одному об'єкті аналітичного обліку;

• аналіз рахунку (аналог головної книги);

• аналіз рахунку по датах;

• аналіз рахунку по об'єктах аналітичного обліку;

• аналіз об'єкту аналітичного обліку по всіх рахунках;

• картка об'єкту аналітичного обліку по всіх рахунках;

• журнальний ордер.

У програмі існує режим формування довільних звітів, що дозволяє на деякій бухгалтерській мові описати форму і зміст звіту, включаючи в нього залишки й обороти по рахунках і по об'єктах аналітичного обліку. За допомогою даного режиму можуть бути реалізовані звіти, надані в податкові органи, крім того даний режим використовується для створення внутрішніх звітів для аналізу фінансової діяльності організації в довільній формі.

Крім того програма має функцію збереження резервної копії інформації і режим збереження в архіві текстових документів.

Головне призначення архівної копії - підстрахування від втрати інформації через поломку комп'ютера, перепадів напруги в електромережі, вірусів. Архівну копію рекомендується зберігати щодня (якщо Ви працювали в цей день із програмою) чи після введення даних у великих обсягах. Має сенс тримати два варіанти архівної копії: останній і передостанній. Наприклад, сьогодні Ви збережете копію на дискеті 1, завтра - на дискеті 2, а післязавтра - знову на дискеті 1 і т.д. Це захистить Вас від втрати інформації через неякісні дискети. Дискети рекомендується підписувати: номер дискети, дата створення копії.

Програма може бути цілком побудована бухгалтером на поточне законодавство і конкретні форми обліку.

Однією з переваг даного комплексу є те, що він цілком сумісний із програмою автоматизації обліку «1С: Бухгалтерія» (будь-яких версій). Можливості вище описаного індивідуального комплексу автоматизації обліку дозволяють дуже швидко і легко перенести в нього всі облікові дані з 1С бухгалтерії.

ВИСНОВКИ ТА ПРОПОЗИЦІЇ

Загальнообов'язкове державне соціальне страхування - це система прав, обов'язків і гарантій, яка передбачає надання соціального захисту, що включає матеріальне забезпечення громадян у разі хвороби, повної, часткової або тимчасової втрати працездатності, втрати годувальника, безробіття з незалежних від них обставин, а також у старості та в інших випадках, передбачених законом, за рахунок грошових фондів, що формуються шляхом сплати страхових внесків власником або уповноваженим ним органом (далі - роботодавець), громадянами, а також бюджетних та інших джерел, передбачених законом.

Розглянувши економічні основи обліку розрахунків з органами соціального страхування, визначили види соціального страхування, види послуг за загальнообов'язковим державним соціальним страхуванням, визначили об’єктів та суб’єктів соціального страхування.

За результатами проведеного дослідження можна сказати, що ТзОВ "ТРК "ХІТ Івано-Франківськ" показує добрі економічні результати. Підприємство є прибутковим, отримує постійні прибутки та доходи.

Розглянувши облік розрахунків з органами соціального страхування, визначили синтетичний та аналітичний, первинний та зведений облік, визначили шляхи вдосконалення обліку розрахунків з органами соціального страхування.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Бутинець Ф.Ф. Організація бухгалтерського обліку Підручник / За редакцією проф. .Ф.Ф. Бутинця. -3-євид., доп. І перероб. - Житомир: ПП “Рута”, 2002. -592с.

2. Бутинець Ф.Ф., Давидюк Т.В., Малюга М.Н., Чижевська Л.В. бухгалтерський управлінський облік.: Житомир: ПП "Рута", 2002. -480 с.

3. Бухгалтерія в сільському господарстві №5,2002р.

4. Бухгалтерський облік. Конспект лекцій / за ред. Проф.Ф.Ф. Бутинця. – Житомир: ЖІТІ, 2001 – 288с.

5. Горицкая Н.Г. Бухгалтерский учет и финансовая отчетность в Украине с 2000г.: Практическое пособие К.: ООО Редакция газеты "Бухгалтерия, бизнес, налоги", 2000. - 256 с.

6. Грабова Н.М. Теорія бухгалтерського обліку: 2001: Навч. посібник/ Під ред. М.В. Кужельного. – 6-те вид. – К.: А.С.К., 2001. – 272с. – (Економіка. Фінанси. Право).

7. Грабова Н.Н., Добровольский В.Н. Бухгалтерский учет в производственных и торговых предприятиях, 2000: Учеб. пособие для студентов вузов/ Под ред. Н.В. Кужельного. – К.: А.С.К., 2001. – 624с. – (Экономика. Финансы. Право).

8. Закон України “Про бухгалтерський облік та фінансову звітність в Україні” №996 від 16 липня 1999р.

9. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій. Затв. Наказом Міністерства Фінансів України№291 від 30.11.99

10. Кружельний М.В., Лінник В.Г. Теорія бухгалтерського обліку: Підручник. – К.: КНЕУ, 2001 – 334с.

Похожие работы

... » «Україна» Національного агроекологічного університету було створено згідно з постановою ЦК КП України і Ради Міністрів Української РСР від 4 лютого 1961 року № 121 на базі колгоспів ім. Гетьмана та ім. Сталіна Черняхівського району Житомирської області. Спочатку був створений радгосп ім. Сталіна і переданий в підпорядкування Житомирському сільськогосподарському інституту. В 1964 році згідно з ...

... оздоровчої, аматорської, спортивної, культурної, освітньої, наукової та благодійної діяльності. Соціальне страхування на добровільній основі у Фонді соціального страхування з тимчасової втрати працездатності України провадиться для громадян, які займаються підприємницькою діяльністю, заснованою на особистій власності та виключно їхній праці, а також адвокатів, які відповідно до Закону України ” ...

... на кожну дитину. при нарахованому доході в розмірі 170 грн., сума прибуткового податку буде становити ((170 – 34) – 85) х 15% + 6,80 = 14,45 грн. РОЗДІЛ 2. ПЕРВИННИЙ, АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є ...

... і діляться на наступні групи: · готівка у касі підприємства; · гроші на поточних рахунках у банках; · гроші на інших рахунках у банках; · інші грошові кошти. Бухгалтерський облік грошових коштів в національній валюті повинен забезпечувати: 1) своєчасне і повне документування операцій з руху грошових коштів; 2) суцільну реєстрацію ...

0 комментариев