Навигация

Комплексное исследование и определение самостоятельного места таможенного права в системе отраслей права

48869

знаков

0

таблиц

0

изображений

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«РОССИЙСКАЯ ТАМОЖЕННАЯ АКАДЕМИЯ»

Ростовский филиал

Кафедра теории и истории государства и права

Курсовая работа

по дисциплине «Теория государства и права»

по теме:

Комплексное исследование и определение самостоятельного места таможенного права в системе отраслей права

Выполнил: студент 1-го курса

заочной формы обучения

юридического факультета

группа 11-ю.ф. Иванова И.В.

Ростов-на-Дону

2009/10 г.

Введение

1. Таможенное право как комплексная отрасль российского права

1.1 Предмет и метод таможенного права

1.2 Соотношение таможенного права с другими отраслями права

2. Правовое регулирование таможенного дела в современной России

2.1 Источники таможенного права

2.2 Международные договоры и соглашения по таможенному сотрудничеству

Заключение

Список используемой литературы

Введение

Тема данной курсовой работы «Таможенное право в системе российского права». Выбору этой темы способствовало то, что в последние годы в связи с либерализацией внешнеэкономической деятельности таможенное право стало подвергаться значительной трансформации, превращаясь из «чемоданного» права в мощный правовой рычаг, который способен не только регулировать отношения, но и поставить их под свой контроль. Выяснилось, что таможенное право способно с помощью определенных способов и средств эффективно воздействовать на экономику и внутри страны, и в мировом масштабе.

Возникшее сравнительно недавно в Российской Федерации, таможенное право переживает бурный рост, обусловленный потребностями таможенных отношений. В этих условиях чрезвычайную актуальность имеет исследование таможенного права с позиций его преобразования в самостоятельную и комплексную отрасль.

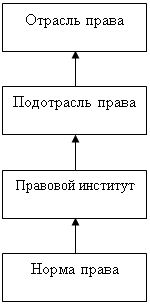

Известно, что каждая отрасль права имеет свой предмет и метод регулирования. Поскольку таможенное право – явление сравнительно новое и малоисследованное в правовой науке, выявление особенностей его предмета и метода регулирования представляет собой достаточно сложную, но в то же время актуальную задачу. Следует заметить, что среди юристов отсутствует единодушие в вопросе о том, существует ли самостоятельная отрасль российского права – таможенное право. Некоторые считают, что речь может идти только о таможенном законодательстве. Другие специалисты полагают, что можно говорить о таможенном праве как об отрасли (подотрасли либо даже одном из институтов) административного права, его своеобразной отдельной ветви.

Реальность показала, что теоретические разногласия в науке таможенного права, не будучи решенными, приводят к потере таможенным правом своей самостоятельности, многочисленным коллизиям в регулировании таможенно-тарифных отношений. В результате государство лишает само себя правового рычага воздействия на экономику.

Ряд правовых понятий, вошедших в таможенное право из других отраслей права, гармонично дополняют его, изъятие этих понятий обеднит таможенное право как самостоятельную отрасль, сделает его отсылочным и крайне запутанным как для ученых, так и для практических работников.

Таким образом, анализ основных категорий, предмета и метода таможенного права имеет важное теоретическое и практическое значение. Однако, в настоящее время крайне мало изучена проблема таможенного права в системе отраслей права. Без разграничения предмета и метода невозможно установить границы между отраслями права, а также невозможно дальнейшее развитие и становление таможенного права как самостоятельной отрасли права.

Основной целью курсовой работы является комплексное исследование и определение самостоятельного места таможенного права в системе отраслей права.

Анализ таможенного законодательства, а также теоретических актов и материалов смежных отраслей права был сделан в соответствии с проблемами таможенного дела. Изучение поставленной цели потребовало решения следующих задач: рассмотрение таможенного права как элемента таможенного дела; изучения системы общеправовых и отраслевых принципов таможенного права: определения целей таможенного права; изучение таможенной политики и ее отношения с таможенным правом; исследование законодательства, регулирующего отношения в сфере таможенного дела; выявление и исследование предмета и метода таможенного права.

Общие вопросы таможенного права, предмета и метода, таможенной политики рассматривались в дореволюционной литературе такими учеными, как М.Н. Соболев, Д.И. Менделеев, И. Аксаков, Л. Воронов, В. Витический, А.И. Гиппинг, К. Лодыженский, И.М. Кулишер, Ф. Лист, А. Семенов, С.М. Соловьев. Уделяли внимание подобным вопросам и теоретики советского периода: Л.Н. Марков, К.К. Сандровский, Д.Н. Бахрах, В.Э. Дэн, П.В. Кумыкин, М.Н. Соболев, В.Г. Храбсков, Н.Н. Шапошников и другие. При подготовке к работе были использованы труды российских ученых в области общей теории государства и права: Н.Г. Александрова, С.С. Алексеева, Н.И. Матузова, С.Ф. Текечьяна, В.Н. Синюкова, А.В. Малько, Б.В. Шейдлин, Л.С. Явич, А.И. Коваленко и других.

Объектом исследования являются теоретические и практические вопросы, определяющие место и роль таможенного права в системе отраслей права в качестве самостоятельной комплексной отрасли права; через анализ предмета, метода, принципов, целей и источников отрасли.

Предмет исследования составляют законодательная и теоретическая основы таможенного права Российской Федерации.

Положения и выводы работы основываются на изучении Конституции Российской Федерации, федеральных законов и иных нормативных актов, подзаконных актов, актов таможенных органов

Структура работы обусловлена целью исследования и состоит из введения, двух глав, включающих четыре параграфа, заключения и списка используемой литературы.

Глава 1. Таможенное право как комплексная отрасль российского права

Похожие работы

... создания равных условий для конкуренции отечественных и импортных товаров на внутреннем рынке; 2) способствуют пополнению доходной части федерального бюджета.1.4. Тарифные методы в системе государственного регулирования внешнеэкономической деятельности Каждая страна, исходя из своего исторического опыта, сложившихся социально -экономических условий, места в мировой экономике, природно- ...

... все государственное имущество распределено между Российской Федерацией и ее субъектами. Право собственности классифицируется не только по его формам, но и по видам. Имущество может принадлежать на праве собственности какому-то одному лицу, а может находиться в собственности двух или нескольких лиц. В этом случае считается, что такое имущество является общей собственностью. Субъекты права общей ...

... диалектическими связанными, система права – это внутренняя сущность права, система законодательства – его внешнее выражение, но говорить о тождественности систем нельзя. 2.3. Развитие системы права и системы законодательства. Развитие двух диалектически связанных систем – это процесс сложный и во многом неоднозначный, поскольку наряду с общими изменениями в системах могут происходить и ...

... их комплексный характер в целом, неоднородность разных групп и блоков этих отношений. Это в значительной мере обусловливает возможность объединить их в единое целое и выделить в качестве предмета регулирования таможенного права. Само таможенное дело – не застывшее, неподвижное явление, его состав и структура постоянно развиваются и видоизменяются, в нем появляются новые элементы. В связи с этим ...

0 комментариев