Навигация

Методы бюджетного планирования

56644

знака

3

таблицы

1

изображение

1.2 Методы бюджетного планирования

Бюджетное планирование - составляющая финансового планирования, позволяющая определить объем, источники и целенаправленное использование бюджетных ресурсов на каждом из уровней управления: федеральном, региональном, муниципальном.

К методам бюджетного планирования можно отнести:

- экономического анализа;

- индексный,

- балансовый,

- нормативный,

- программно-целевой,

- бюджетирование, ориентированное на результат и др.

Метод экономического анализа

Экономический анализ является неотъемлемой частью и одним из основных элементов логики прогнозирования и планирования.

Сущность метода экономического анализа заключается в том, что экономический процесс или явление расчленяется на составные части и выявляются взаимосвязь и влияние этих частей друг на друга и на ход развития всего процесса. Анализ позволяет раскрыть сущность такого процесса, определить закономерности его изменения в прогнозном (плановом) периоде, всесторонне оценить возможности и пути достижения поставленных целей.

Процесс экономического анализа подразделяется на ряд стадий: постановку проблемы, определение целей и критериев оценки; подготовку информации для анализа; изучение и аналитическую обработку информации; разработку рекомендаций о возможных вариантах решения проблемы и достижения целей; оформление результатов анализа.

В процессе экономического анализа применяются приемы сравнения, группировки, индексный метод, проводятся балансовые расчеты, используются нормативный и экономико-математические методы (метод корреляционно-регрессионного анализа и др.). Метод группировок предполагает объединение объектов экономического анализа в качественно однородные группы, что позволяет исследовать закономерности их развития, изучить влияние отдельных факторов, определяющих их динамику, характер взаимодействия и выявить тенденции развития данной однородной группы экономических явлений и процессов.

Для определения влияния каждого фактора на изменение обобщающего показателя целесообразно использовать метод элиминирования. Влияние факторов определяется в установленной последовательности. При этом предполагается, что при определении влияния данного фактора численные значения показателей других факторов остаются неизменными. В практике экономического анализа элиминирование известно как прием цепных подстановок.

Экономический анализ предполагает комплексное изучение темпов развития экономики, сложившихся народнохозяйственных пропорций, структуры общественного производства. Особое значение имеет выявление тенденций изменения важнейших показателей эффективности производства, характеризующих качество экономического роста: материало- и энергоемкости, фондоотдачи, производительности труда [14, с.203].

Нормативный метод

Нормативный метод является одним из основных методов бюджетного планирования. В современных условиях ему стало придаваться особое значение в связи с использованием ряда норм и нормативов в качестве регуляторов экономики. Сущность нормативного метода заключается в технико-экономическом обосновании прогнозов, планов, программ с использованием норм и нормативов. С помощью норм и нормативов обосновываются важнейшие пропорции, развитие материального производства и непроизводственной сферы, осуществляется регулирование экономики.

В практике прогнозирования и планирования применяется система норм и нормативов, включающая нормы расхода сырьевых и топливно-энергетических ресурсов; нормы затрат труда; нормы и нормативы использования основных производственных фондов; нормативы капитальных вложений и капитального строительства; нормы и нормативы, характеризующие эффективность общественного производства; финансовые (нормы амортизации, нормативы рентабельности, ставки налогов и др.); социальные (минимальный потребительский бюджет, минимальная заработная плата, нормы потребления продовольственных и непродовольственных товаров на душу населения, нормы жилой площади в городской и сельской местности); экологические (нормы выброса вредных веществ в окружающую среду, нормативы содержания в воде вредных веществ и др.) нормы и нормативы.

В действующей практике нормы и нормативы определяются различными методами. Наиболее совершенным является расчетно-аналитический метод, который предполагает определение норм и нормативов на основе технико-экономических расчетов. Для этого используются техническая документация с учетом новейших достижений науки и техники, методики и инструкции. Нормы, рассчитанные данным методом, называются технически обоснованными. Они являются наиболее прогрессивными. В тех случаях, когда нет возможности применения расчетно-аналитического метода, нормы и нормативы определяются на основе отчетно-статистических данных за прошлый период или опытным путем — на основе опытов и экспериментальных данных с учетом достигнутого передового опыта и выявленных в результате анализа резервов производства.

Для повышения научного уровня и качества разработки норм и нормативов необходимо совершенствовать нормирование, организацию и технологию подготовки норм и нормативов [14, с.202].

Балансовый метод

С помощью балансового метода реализуется принцип сбалансированности и пропорциональности. Он применяется при разработке прогнозов, планов и программ. Сущность его заключается в увязке потребностей страны в различных видах продукции, материальных, трудовых и финансовых ресурсов с возможностями производства продукции и источниками ресурсов.

Балансовый метод предполагает разработку балансов, представляющих собой систему показателей, в которой одна часть, характеризующая ресурсы по источникам поступления, равна другой, показывающей распределение (использование) по всем направлениям их расхода. Результаты балансовых расчетов служат основой при формировании структурной, социальной, финансово-бюджетной и кредитно-денежной политики, а также политики занятости и внешнеэкономической деятельности. Балансы применяются также для выявления диспропорций в текущем периоде, вскрытия неиспользованных резервов и обоснования новых пропорций.

В системе прогнозных и плановых балансов одно из центральных мест занимают материальные балансы. С их помощью увязываются производство и потребление конкретных видов продукции, обосновывается производственная программа предприятий. Они широко используются для установления межотраслевых пропорций.

Разработка баланса начинается с определения потребностей в ресурсах на производственно-эксплуатационные нужды и капитальное строительство, для чего может использоваться ряд методов. Ресурсная часть баланса формируется после определения потребностей. Ресурсы рассчитываются по всем источникам поступления. Заключительным этапом разработки баланса является процесс увязки потребностей с ресурсами.

Совершенствование балансового метода осуществляется по следующим направлениям: совершенствование методики разработки балансов, особенно межотраслевого; использование ЭВМ для осуществления балансовых расчетов; применение прогрессивных норм и нормативов при разработке прогнозных и плановых балансов [14, с.205].

Программно-целевой метод

По сравнению с другими методами программно-целевой метод (ПЦМ) является относительно новым и недостаточно разработанным. Широкое распространение он получил только в последние годы, хотя был известен давно.

ПЦМ тесно связан с нормативным, балансовым и экономико-математическими методами и предполагает разработку плана начиная с оценки конечных потребностей и исходя из целей развития экономики при дальнейшем поиске и определении эффективных путей и средств их достижения и ресурсного обеспечения. С помощью этого метода реализуется принцип приоритетности планирования.

Сущность ПЦМ заключается в отборе основных целей социального, экономического и научно-технического развития, разработке взаимоувязанных мероприятий по их достижению в намеченные сроки при сбалансированном обеспечении ресурсами с учетом эффективного их использования.

ПЦМ применяется при разработке целевых комплексных программ, представляющих собой документ, в котором отражаются цель и комплекс научно-исследовательских, социальных, производственных, организационно-хозяйственных и других заданий и мероприятий, увязанных по ресурсам, исполнителям и срокам осуществления.

Разработка целевых комплексных программ осуществляется по этапам.

- На первом этапе формируется перечень важнейших проблем, из которого затем выбираются проблемы, требующие первоочередного решения.

- На втором этапе выдается задание на разработку программы для решения определенной проблемы. В нем отражаются цели программы, лимиты ресурсов, участники и сроки реализации программы. На этом этапе конкретизируются параметры, характеризующие цели программы и определяются задачи ее реализации по отдельным периодам. Генеральная цель разукрупняется на подцели.

- На третьем этапе разрабатываются задания и мероприятия, необходимые для успешной реализации программы. Состав основных заданий программы устанавливается исходя из построенной иерархии целей. По каждому заданию разрабатываются стадии его выполнения.

- Четвертый этап предполагает расчет основных показателей и ресурсного обеспечения программы. Определяются затраты материальных, трудовых, финансовых ресурсов, необходимых для ее реализации, формируются перечни материальных ресурсов с указанием поставщиков и получателей. На этом этапе производится расчет эффективности реализации программы.

- Пятый этап является заключительным. Он связан с формированием программных документов, согласованием и, при необходимости, с утверждением программы [9, с.115].

По содержанию целевые комплексные программы подразделяются на социально-экономические, научно-технические, производственно-экономические, территориальные, организационно-хозяйственные и экологические. Социально-экономические программы предусматривают решение проблем социального характера и повышение материального уровня жизни народа. Научно-технические программы направлены на решение научных и технических проблем, ускорение внедрения в производство достижений науки и техники, позволяющих обеспечить в ближайший период значительный эффект (экономический, социальный и экологический). Перечень научно-технических программ формируется исходя из определенных приоритетов развития экономики. Производственно-экономические программы предназначены для решения крупных межотраслевых проблем в области производства, способствующих повышению его эффективности и развитию новых производств. Территориальные программы направлены на преобразование регионов, комплексное освоение новых территорий и решение других задач. Экологические программы представляют собой комплекс мероприятий природоохранного и природо-преобразующего характера. Организационно-хозяйственные программы направлены на совершенствование организации управления экономикой.

Целевая программа – комплексный документ, целью которого является решение приоритетной на данный период задачи. В зависимости от сложности задач, финансовых и организационно-технических возможностей программы принимаются на срок от 2 до 5-8 лет. Как правило, на 3-5 лет [12, с.27].

Программы должны увязываться по ресурсам, исполнителям и во времени. Как правило, они носят рекомендательный характер. Отдельные программы по решению важнейших научно-технических проблем могут утверждаться. Реализация программ обеспечивается через экономическую программу правительства, планы-прогнозы на год.

Бюджетирование, ориентированное на результат

Бюджетирование, ориентированное на результат – система организации бюджетного процесса и государственного (муниципального) управления, при которой планирование расходов осуществляется в непосредственной связи с достигаемыми результатами.

В теории управления по целям и результатам БОР считается самым сложным способом использования информации о целях и результатах, поскольку включает в себя всю совокупность способов использования данной информации для принятия управленческих решений.

В самом общем виде бюджетирование, ориентированное на результат, представляет собой систему формирования (исполнения) бюджета, отражающую взаимосвязь между планируемыми бюджетными расходами и ожидаемыми (достигнутыми) результатами. Цель данной модели бюджетирования – проконтролировать соответствие затраченных ресурсов и полученных прямых и социальных результатов, оценить значимость и экономическую и социальную эффективность тех или иных видов деятельности, финансирующихся из бюджета.

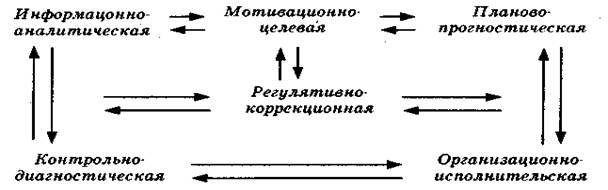

Бюджетное планирование, ориентированное на результат, обеспечивает непрерывный кругооборот «планирование – выпуск – результат - планирование» (рис. 1) [14, с.207].

Рис. 1. Кругооборот «планирование – выпуск – результат - планирование»

Концепция реформирования бюджетного процесса, ориентированного на внедрение БОР, включает следующие основные задачи:

1. Приближение бюджетной классификации Российской Федерации к требованиям международных стандартов, введение интегрированного с бюджетной классификацией плана счетов бюджетного учета, основанного на методе начислений и обеспечивающего учет затрат по функциям и программам.

2. Упорядочение процедур составления и рассмотрения бюджета, через аналитическое разделение действующих и вновь принимаемых расходных обязательств. Действующие обязательства подлежат безусловному включению в расходную часть бюджета, если не принято решение об их отмене или приостановлении. Новые расходные обязательства должны устанавливаться лишь при наличии соответствующих финансовых возможностей на весь период их действия и при условии обязательной оценки их ожидаемой эффективности.

3. Включение в перспективный финансовый план ежегодно смещаемого на год вперед распределения ассигнований между субъектами бюджетного планирования на трехлетний период.

4. Введение в практику бюджетного процесса формирования ведомственных целевых программ, в рамки которых должна быть включена значительная часть бюджетных расходов, осуществляемых по сметному принципу.

5. Переход к распределению бюджетных ресурсов между распорядителями бюджетных средств и бюджетными программами в зависимости от планируемого уровня достижения поставленных перед ними целей, в соответствии со среднесрочными приоритетами социально-экономической политики и в пределах прогнозируемых на долгосрочную перспективу объемов бюджетных ресурсов.

Похожие работы

... косвенного воздействия на них. Поэтому данную стадию современного рыночного капитализма называют еще государственно-корпоративным капитализмом или регулируемым рыночным капитализмом. Являясь основой национальной экономики этого типа, современная высокоразвитая капиталистическая корпорация представляет собой единую хозяйственную технологическую цепочку, которая берет начало в добывающих отраслях, ...

... обсудить на Всероссийской конференции в Челябинске в конце ноября 2006 года. О том как будет решаться проблема будем информировать общество через СМИ и другие информационные источники. Глава3 Особенности управления системой образования в Челябинской области 3.1Состояние и основные проблемы системы образования Челябинской области На 1 января 2006 года в Челябинской области действуют 1503 ...

... ) при условии нормативного финансирования бюджетных услуг привлекательно для органично развивающихся ДОУ и весьма выгодно для развития системы дошкольного образования в целом. Кроме того, для совершенствования системы управления дошкольным образованием города Иркутска считается возможным внедрение независимой системы оценки качества. Функции муниципальной системы независимой оценки качества: 1. ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

0 комментариев