Многие страны бывшего социалистического лагеря в процессе проведения экономических преобразований столкнулись с феноменом высокой инфляции. Поскольку, как правило, эти страны в предшествующий период характеризовались сравнительной ценовой стабильностью, такой опыт высокой инфляции был серьезным испытанием для экономики, и экономическим субъектам потребовались значительные усилия, чтобы приспособиться к столь стремительному изменению цен. Феномен высокой инфляции застал врасплох российских экономистов. Были выдвинуты различные конкурирующие объяснения этого феномена. При этом исследователи зачастую приходят к полярным заключениям. Эта резко выраженная полярность в точках зрения на инфляционные процессы не является только отвлеченной научной проблемой. Каждая альтернативная концепция подразумевает некоторые мероприятия экономической политики, которые по мнению ее сторонников позволили бы улучшить состояние экономики. Без глубокого понимания инфляционных процессов в экономике невозможно предложить адекватные программы борьбы с инфляцией и в целом проводить адекватную денежно-кредитную политику.

В последнее время инфляция в России существенно замедлилась, однако несмотря на это, проблема роста уровня цен не потеряла своей актуальности. Величинами какого порядка ни измеряется темп прироста уровня цен, он все равно остается одним из важнейших макроэкономических показателей, динамика которого существенно влияет на экономику. Так в странах со стабильной рыночной экономикой повышение годового темпа инфляции на несколько процентных пунктов вызывает серьезное беспокойство и может быть причиной потери поддержки правящей партии большинством населения. Даже если инфляция характеризуется умеренным темпом, важно понимать природу этого феномена.

Таким образом, актуальность работы определяется ролью инфляции в дискуссиях об экономической политике, как среди исследователей, так и среди политических деятелей.

Хотя высокая инфляция представляет собой скорее аномальное явление в мировой экономической истории, и именно поэтому ситуации высокой инфляции крайне ценны для иcследователя с точки зрения проверки конкурирующих теорий инфляции.[5]

Экономист-теоретик как правило не может проверить свои построения экспериментально. Но эксперимент, безусловно, мог бы дать ценную информацию. Резкие изменения экономической политики можно уподобить эксперименту в масштабах всей экономики (хотя, конечно, сам исследователь не может контролировать ход эксперимента). Сильные экономические катаклизмы являлись одним из важнейших факторов, стимулирующих развитие экономической теории в прошлом. Достаточно вспомнить “Великую депрессию” или стагфляцию 70-х годов и вызванные ими значительные изменения в экономической теории.

Исходя из эволюционного взгляда на развитие человеческих знаний влияние таких событий можно описать следующим образом. В науке всегда одновременно существует много подходов к объяснению явлений определенного рода. Одни из подходов хорошо вписываются в наблюдаемые процессы, другие же оказываются неадекватными. Таким образом, в результате переживаемых экономикой событий одни теории становятся популярными, другие подвергаются резкой критике и в конечном итоге модифицируются либо выходят из моды.

Изложенные соображения позволяют говорить об актуальности работы с точки зрения понимания закономерностей функционирования современных денежных систем и развития экономической теории, в особенности для таких ее разделов как экономика инфляции и экономика денежного обращения.

Объект и предмет исследованияОбъектом данной работы являются процессы высокой инфляции.

Предметом данной работы являются закономерности высокой инфляция в условиях российской экономики в ее взаимосвязи с динамикой основных макроэкономических показателей.

Чтобы очертить границы объекта исследования представляется удобным воспользоваться принципами классификации инфляций, предложенными Лейонхуфвудом и Хейманном

Умеренная инфляция — это такая инфляция, при которой люди в практических целях измеряют инфляцию в процентах в год. Гиперинфляция — это такая инфляция, при которой не имеет смысла делать прогнозы уровня цен больше чем на месяц вперед. Традиционное определение Ф. Кейгана устанавливает границу гиперинфляции на уровне 50% в месяц в течении нескольких месяцев подряд. Ситуация в России — промежуточного типа. Россия попадает в промежуток между ними. Высокая инфляция — это такая инфляция, при которой прирост цен обычно измеряют в процентах за месяц. Лейонхуфвуд и Хейманн подчеркивают, что классифицировать инфляцию нужно скорее не по количественным критериям, а по поведению экономических субъектов: какие величины принимаются ими во внимание при принятии решений, насколько велик горизонт планирования и прогнозирования.

Высокая инфляция существенно влияет на все стороны экономической жизни, касается каждого субъекта экономики. Для высокой инфляции характерен ряд типичных явлений, который обсуждается в Главе 2 работы. Каждое из этих явлений становится заметным при некотором пороговом значении роста и нестабильности цен. “Высокая инфляция” достаточно высока, чтобы вызвать эти явления.

Инфляцию определяют как рост общего уровня цен. Аргументом против такого определения может служить то, что существует и инфляция в подавленной форме, которая может проявляться в наличии дефицитов, очередей и т.п. В таком случае инфляция определяется как рост денежной массы. Однако при высокой инфляции денежная масса растет настолько сильно, что не может существовать в подавленной форме. Кроме того, стоит ограничится рассмотрением только экономики со значительной долей рыночного сектора и свободных цен.

Цели работыЦелью работы является исследование процессов высокой инфляции на материале России с применением эконометрических методов.

Методы исследованияОсновным методом исследования в данной работе является эконометрическое моделирование. Хотя в дискуссиях по поводу российской инфляции речь зачастую идет об проблемах эмпирического характера, для их разрешения эмпирические методы анализа применяются достаточно редко. В этом — один из элементов новизны работы.

В Главе 2 курсовой работы известные и предложенные модели инфляции верифицируются с помощью регрессионного анализа — базового инструмента современной эконометрии. Регрессионный анализ позволяет не только оценить параметры предлагаемых моделей, но и проверить правильность их спецификации, сравнить их друг с другом.

Методологической основой исследования является неоклассическая экономическая парадигма, которая является фундаментом современной макро- и микроэкономической теории, и которая при использовании возможностей математического аппарата позволяет разработать плодотворные методы прикладного моделирования экономических процессов.

Глава 1. Обзор исследований по российской инфляции и статистических данных

Обзор исследований инфляционных процессов в России Деньги и ценыПоложение о наличии причинного воздействия денег на цены принято связывать с монетаристской теорией. Хотя монетаризм вызывает большие споры, нельзя не признать, что он является довольно влиятельной концепцией и “монетаристские” соображения в настоящее время являются основой для принятия решений в области экономической политики.

Отечественные исследователи в 1992-93 гг. обратили внимание на наличие связи между приростом денежной массы и приростом уровня цен с лагом в несколько месяцев. «Анализ рядов по наличной эмиссии и индексам потребительских цен за 1992 год позволяет утверждать, что ценовая реакция рынка на изменение масштабов выброса денег происходит с запаздыванием на два месяца» (Коммерсант, №42, 1992, с.26. Н. Кириченко, А. Шмаров, А. Малков). В. Дребенцов и В. Попов сообщают о том, что лаг для M0 составлял 3 месяца, а для M1 — 4 месяца. Большинство исследователей обращают внимание на заметную связь между ценами и агрегатом M2 с лагом в 4 месяца. Такая зависимость упоминалась в Антикризисной программе правительства в ноябре 1992 г.

По мере того, как появлялись новые данные, становилось ясно, что эта гипотеза неудовлетворительно описывает наблюдаемые процессы. Была предложена модификация этой гипотезы, согласно которой величина лага постепенно увеличивается. Илларионов обосновывает увеличение лага тем, что в связи с изменениями, произошедшими в финансовой системе России «денежная масса, эмитированная в экономику, теперь до потребительского рынка идет гораздо дольше, задерживаясь на различных “этажах” финансовой системы. В результате лаг между темпами инфляции, составлявший 3 месяца осенью 1992 г., возрос до 4-х месяцев весной 1993 г., 5-ти месяцев осенью 1993 г. 6-ти месяцев в начале лета 1994 г.» [8]

По мнению Илларионова, такое увеличение лага может быть объяснено тем, что российская финансовая система приближается в этом отношении к развитым рыночным странам, в которых, согласно экономической литературе США и Великобритании наблюдаются 12-ти, 18-ти и 24-х месячные лаги. Неполное соответствие между гипотезой и данными А. Илларионов относит к “эффекту накопления” в финансовой системе “избыточной” части денежной массы, которая выливается на потребительский рынок не в течении 3-6 месяцев, а с гораздо большими лагами.[10]

М. Делягин считает, что «недостаточная эффективность многочисленных исследований в данной области обусловлена прежде всего предпосылкой о неизменности временного лага между увеличением денежной массы и соответствующим ускорением инфляции, являющейся, по всей вероятности, ошибочной». «Представляется, что время прохождения прироста денежной массы до потребительского рынка — не только не константа, но и не экзогенная переменная. Оно зависит от развития финансовых рынков и в первую очередь от динамики инфляции в предшествующие периоды.» Предлагается следующая гипотеза: чем ниже инфляция, тем длиннее временной лаг, чем инфляция сильнее, тем он короче.

Конечно, далеко не все согласны с тем, что инфляция имеет полностью монетарный характер. Ноздрань и Березин утверждают, что «многочисленные современные эмпирические исследования свидетельствуют о существовании обратной причинно-следственной цепочки, а именно: рост текущих издержек ® рост цен ® рост предложения кредитов ® рост денежных агрегатов». Из анализа динамики денежных агрегатов и кредитов ЦБ в 1992 г. авторы делают вывод о том, что эти показатели имеют эндогенную природу.

Эмиссия и денежная массаМонетаристская концепция не будет полна без рассмотрения связи между более широкой денежной массой, с которой, по предположению, связан рост цен, и денежной базой, поскольку государство не может непосредственно управлять такими составляющими денежной массы как вклады в коммерческих банках.

В данном контексте представляется естественным анализировать динамику денежного мультипликатора — отношения широкого денежного агрегата (M), который, по предположению, может быть более близко связан с уровнем цен (например, агрегата M2), к денежной базе: M/H. Илларионов отмечает значительное снижение мультипликатора M2/H в первой половине 1992 г. и стабильность его в течении последующих 2,5 лет (до конца 1994 г.).[9]

С точки зрения баланса Центрального банка основным источником эмиссии служит увеличение активов Центрального банка, в первую очередь его кредитов правительству и коммерческим банкам (в России существенное место занимали также кредиты предприятиям). Процесс выдачи кредитов ЦБ получил название кредитной эмиссии. «Влияние кредитной эмиссии Центрального банка на размер денежной массы порождает цепочку: прирост кредитов — прирост денежной базы — прирост денежной массы» (Дементьев) Илларионов считает эмиссию одним из важнейших факторов инфляции: «Таким образом, количество денег в обращении полностью предопределяется кредитной эмиссией Центрального банка. Рост его активов, по какому бы направлению он не происходил, неизбежно приводит к увеличению денежной базы, что через эффект мультипликатора передается на повышение денежной массы, которая и действует уже на ускорение темпов инфляции».

Ноздрань считает, что влияние централизованной эмиссии на расширение денежной массы ограничено. По ее расчетам, изменение кредитного мультипликатора на 94% определяется индексами оптовых цен на товары производственного назначения и сглаженными индексами объемов производства. Ноздрань делает вывод, что «первичным является рост издержек и спроса на кредитные ресурсы, приводящие к росту предложения кредитов и расширению денежной массы, что позволяет сделать вывод об эндогенной природе российских денег».

Предположение об эндогенности денег является одной из разновидностей рассматриваемой ниже концепции автоматического финансирования.

Инфляция спросаВ большинстве случаев термин “инфляция спроса” используется отечественными экономистами, изучающими инфляцию, как близкий синоним монетарной инфляции: «В инфляции спроса денежная масса выступает как ее основа и как активная причина. Поэтому антиинфляционные меры ортодоксально-монетаристского характера, ведущие к сокращению платежеспособного спроса и денежной массы, действуют против подобной инфляции весьма эффективно.

Однако здесь требуется оговорка. Белоусов и Клепач полагают, например, что «вряд ли правомерно отождествлять инфляцию спроса с монетарной инфляцией, хотя бы потому, что промежуточный спрос (вложения в производственные запасы) встроен в механизм инфляции издержек».

Акцент в концепции инфляции спроса делается на то, что толчок инфляции дает повышение платежеспособного спроса населения на потребительском рынке, откуда через рост цен на потребительские товары повышение платежеспособного спроса распространяется по всей экономике, вызывая рост цен на промежуточные товары и исходные факторы производства, в том числе рост заработной платы.

Причины повышения платежеспособного спроса могут лежать в бюджетной политике правительства: Для возникновения инфляции необходимо действие некоторых побудительных мотивов ускоренного платежеспособного спроса. Наиболее типичной причиной возникновения инфляционных тенденций в развитии экономики выступает бюджетный дефицит, при котором расходы государства существенно и устойчиво обгоняют его доходы

Инфляция может возникать в результате повышения совокупного спроса, которое является следствием увеличения оплаты труда госслужащих, социальных выплат, субсидий и других государственных расходов, не покрываемых соответствующим увеличением доходов государственного бюджета. Совокупный спрос способен увеличиваться и при повышении скорости денежного обращения, не связанном с аналогичной динамикой производства. Так бывает, например, при инфляционных ожиданиях.

Как правило, отечественные исследователи отводят инфляции спроса в современной России второстепенную роль. Практически всегда инфляция спроса упоминается наряду с инфляцией издержек и подчеркивается доминирование этого последнего фактора в российской экономике.

Инфляция издержекНаряду с монетарным объяснением инфляции концепция инфляции издержек является наиболее популярной как среди российских экономистов, так и среди политиков. Имеется достаточно оснований предполагать, что именно немонетарная инфляция издержек как первопричина развития инфляционных процессов — одна из существенных закономерностей переходного периода в России.

Повышение цен и тарифов на сырье, топливо и транспортировку сразу же ставит материалоемкие отрасли, достаточно широко пользующиеся услугами транспорта, в сложное положение. За волной повышения цен в сырьевых отраслях следует волна повышения цен в отраслях, перерабатывающих сырье, а затем — в смежных с ними отраслях. Таким образом, образуется массовый рост цен во всем народном хозяйстве, в том числе, в конечном счете, и в отраслях потребительского сектора.

Среди факторов, относящимся к издержкам особенно часто упоминают рост цен на энергоносители. С наиболее низких стадий переработки исходит особый инфляционный импульс. В отраслевом разрезе в этом отношении выделяется ТЭК: угольная промышленность нефтепереработка, нефтедобыча, трубопроводный транспорт и т. п. Упоминается также рост курса доллара и связанное с ним удорожание импорта, увеличение транспортных тарифов, рост заработной платы.

Те экономисты, которые все же признают возможность существования инфляции заработной платы, считают, что ее доля среди всех факторов инфляции в российских условиях не очень существенна: Вместе с тем есть определенные основания считать, что во всей гамме факторов инфляционного развития в России фактор роста заработной платы и особенно социальных выплат носит подчиненный характер. В рамках инфляции издержек ослаблено действие тех факторов, которые относительно легко поддаются монетаристским ограничениям. В первую очередь это относится к спирали “зарплата – цены”. Действие этой спирали обычно проявляется в превышении роста зарплаты над ростом цен... В России за 1992-1994 гг. рост средней зарплаты резко отставал от увеличения цен.[4]

Часто к факторам инфляции издержек относят монополизм. Значительную лепту в рост цен вносит монополизм. исключительное положение многих наших производителей дает им возможность контролировать рынок, путем сговора определять уровень цен.

Илларионов также считает, что тезис о сильной монополизированности российской экономики не очень оправдан: «С открытием национальной экономики любые самые крупные, самые могущественные национальные монополисты превращаются в производителей, занимающих весьма скромное место как на мировом, так и на своих собственных национальных рынках.»

Другое возражение заключается в том, что, как указал американский экономист Б. Икес , последствия монополизации не могут быть долговременными: «Предприятия, контролирующие значительную часть рынка, могут поднять цены выше нормального конкурентного уровня. Но это приведет лишь к единовременному повышению цен, а не к их постоянному росту. Даже если бы такое повышение уровня цен и последующее падение производства вызвали резкое изменение уровня цен, было бы трудно понять, как подобный фактор мог способствовать высокой инфляции в течении уже трех лет после либерализации цен.»

Один из факторов инфляции издержек, которым некоторые экономисты объясняют высокий уровень инфляции в 1992г. — это замена налога с оборота на налог на добавленную стоимость следующим образом аргументирует положение об инфляционном эффекте введения НДС: В условиях глубокой специализации и кооперации производства, которые характерны для экономики России. с ее крупными предприятиями, связанными с десятками других крупных предприятий, введение налога на добавленную стоимость, изымаемого на каждой стадии производства, неизбежно ведет к росту цен с одной стороны и денежной массы — с другой.

А. Илларионов занимает крайнюю позицию в неприятии идеологии инфляции издержек: «Видимо, единственный случай, когда подобная инфляция имеет хоть какое-то право на существование, — это повышение цен на импортируемые энергоносители».

Вермут и др. проверили предположение о влиянии цен на энергоносители на общий уровень цен и нашли, что для рассматривавшегося периода оно не подтверждается.

Монетарная инфляция издержекВ “традиционном” виде концепция инфляции издержек ничего не говорит о роли денег. Между тем, это может быть серьезным упущением. Вот пример типичного аргумента против инфляции издержек. «Удорожание энергоносителей при фиксированной денежной массе должно привести лишь к относительному росту их цены. Для того же, чтобы цены росли непрерывно в течение трех лет, необходим и постоянный рост номинального спроса

Ноздрань и Березин делят инфляцию издержек на монетарную и немонетарную. Отличие между ними состоит в том, что монетарная инфляция издержек характеризуется тесной взаимосвязью динамики цен с расширением денежной массы, а при немонетарной инфляции такая взаимосвязь отсутствуют. Сами Ноздрань и Березин считают важной в российской инфляции именно немонетарную инфляцию издержек.

Никитин, Глазова и Степанова считают, что как инфляция спроса, так и инфляция издержек связаны с нарушениями в денежном обращении. Разница заключается в направленности причинных связей. «В инфляции издержек деньги, являясь ее основой, выступают в иной, пассивной форме; в инфляции этого типа первоначальный толчок росту цен дают не денежные, а производственные и рыночные факторы».[7]

Особый характер российской инфляции. Структурные объяснения инфляцииТочку зрения очень большой части отечественных экономистов можно резюмировать следующим образом: Западные представления о причинах инфляции и способах ее преодоления неадекватны российской действительности..

Из западных теорий чаще всего неадекватным считают монетаризм. Многие экономисты, анализировавшие инфляцию в России видят ее причину в самом характере российской экономики, ее структуре, для которой характерны различные несовершенства и диспропорции, и которая не приспособлена к условиям свободного рынка. К структурным факторам в широком понимании можно отнести уже упоминавшиеся выше инфляцию издержек из-за роста цен энергоносителей, монополизм.

Перечисляя немонетарные факторы российской инфляции приводят и ряд факторов, которые можно отнести к структурным: серьезные структурные диспропорции в экономике, прежде всего чрезмерное преобладание тяжелой промышленности и тяжелое состояние сельского хозяйства; разрыв хозяйственных связей в результате распада СЭВ и особенно развала СССР и подрыва этих связей в пределах самой России; полное отсутствие в прошлом развития каких-либо нормальных рыночных отношений хотя бы в отдельных секторах экономики; суровые природно-климатические условия на значительной части территории, явно препятствующие быстрому и нормальному формированию рыночных условий; национально- и социально-политическая нестабильность».

Волконский и Канторович модифицировали модель “затраты-выпуск”, так, чтобы формально показать, как могут работать некоторые из структурных факторов в российской экономике. Они предположили, что существует доля добавленной стоимости, которую отрасль может гарантированно получить в сложившихся для нее экономических условиях (учитывая такие факторы, как степень монополизации, стартовый уровень ресурсов, положение в производственной цепочке). По их мысли, чтобы отрасль могла функционировать, не сокращая производства, ей необходим определенный уровень добавленной стоимости для выплаты социально приемлемого минимума заработной платы и восполнения запасов оборотных средств. Резкое увеличение дифференциации долей оборотных средств может привести к потере продуктивности экономической системы, если темп роста цен оказывается недостаточным. Отсюда делается вывод, что структурные диспропорции порождают инфляцию.

Используемые методы анализа. Их недостаточностьСодержательная сторона работ, посвященных российской инфляции обсуждалась выше. В данном разделе попытаемся дать краткий критический анализ формально-логической и инструментальной стороны этих работ.

Используемые методы эмпирического анализаОчень распространенным методом анализа является сравнение тенденций динамики: совпадение либо несовпадение роста двух показателей, совпадение “пиков” и т. п. Вот типичный пример такой аргументации: «Опережающая динамика оптовых цен по сравнению с потребительскими подтверждает, что в группе факторов повышения цен в настоящее время доминирует инфляция издержек». Часто такого рода анализ проводят с использованием графиков. Так, например, Делягин применил графический метод для исследования увеличения длины лага воздействия M2 на цены.

Особый интерес представляет использование формальных статистических методов для исследования инфляционных процессов в российской экономике. Сделаем краткий обзор применения таких методов.

Ноздрань и Березин исследовали влияние различных факторов на оптовые и розничные цены с помощью корреляционного анализа.

Райская также использует корреляционный анализ для анализа взаимосвязей между индикаторами инфляционного процесса. Особое внимание она уделяет определению длины временных лагов.

Примерно те же методы использовала Козлова по отношению к валютному курсу.

Белоусов и Клепач построили эконометрическую модель, которая позволила им оценить вклады различных монетарных и немонетарных факторов в рост цен обрабатывающей промышленности.

Вермут и др. проверили предположение о влиянии цен на энергоносители на общий уровень цен.

Дементьев применил к процессам денежной и кредитной мультипликации технику регрессионного анализа.

Мау и др. дополнили монетаристскую модель авторегрессионной составляющей для цен. Те же авторы в дальнейшем модифицировали свою модель, включив в нее темпы прироста курса доллара

Во всех этих работах использовались помесячные ряды и учитывались связи не только в тот же месяц, но и с лагом в несколько месяцев.

Если посмотреть на перечисленные исследования с точки зрения методов анализа данных, то для них характерны следующие недостатки:

* не применяются эконометрические методы, либо не в полной мере реализуются возможности используемых эконометрических методов,

* не обсуждается применимость соответствующих методов,

* не осознается опасность ложной корреляции и ложной регрессии,

* не учитывается возможность существования корректирующих механизмов.

Причинные механизмы — способы рассужденийКогда речь идет о причинах или “природе” какого-либо явления, то требуется проявлять большую осторожность в суждениях. Причинные суждения в экспериментальных науках делать гораздо проще, чем в такой неэкспериментальной науке, как экономика. Здесь мы рассмотрим основные способы рассуждений, применяемые при анализе причин российской инфляции. Для этой цели удобно следующим образом расположить материал: сначала в стилизованном изложении приводится характерный способ рассуждений, затем указываются возможные слабые стороны такого способа рассуждений.

1) В рассматриваемый период времени как величина X, так и величина Y возрастали. Следовательно X, является причиной Y.

Возражения: X может не быть экзогенной величиной, возможна обратная связь Y®X. Связь может быть ложной, вызванной наличием детерминированного или стохастического тренда в обоих независимых процессах X и Y.

2) Как X, так и Y возрастали, но величина X росла медленнее. Следовательно, X не может быть причиной Y.

Возражения: Это рассуждение неверно в случае, когда Y=X+Z и Z возрастала в рассматриваемый период. Но во всяком случае X — не единственная причина.

3) X и Y являются стационарными величинами и Y коррелирует с лагами X. Следовательно X, является причиной Y.

Возражения: Корреляция может быть вызвана тем, что X и Y причинно зависят от третьей величины Z.

4) Единичное событие не может быть причиной перманентного роста некоторой величины.

Возражения: Единичное событие может запустить некоторый механизм самовоспроизводящегося роста (в случае инфляции — “спираль”).

Недостаточность используемых методовОпишем основные технические методы анализа данных об экономических процессах в современной России, которые использовались в рассмотренных выше работах и разберем их сравнительные характеристики, недостатки и трудности, которые возникают при их применении. Это позволяет наметить способы действий, которые позволили бы избежать отмеченные трудности и недостатки.

1) Сравнение тенденций динамики. Визуальный анализ графиков.

Эти методы обладают очевидными недостатками. Прежде всего это неизбежная субъективность. Кроме того, такие методы не дают возможности получить точные количественные оценки и оценить количественно, насколько вероятно, что просматривающаяся связь между данными не является случайным совпадением.

2) Корреляционный анализ.

Применим только к данным определенного вида: случайным величинам с одинаковыми (по наблюдениям) мат. ожиданиями. В частности, корреляционный анализ неприменим к нестационарным временным рядам и к случайным величинам, математическое ожидание которых зависят от каких-либо других неучтенных переменных и меняется от наблюдения к наблюдению.

E(Xt)=const, E(Yt)=const, E(Xt2)=const, E(Yt2)=const, E(XtYt)=const, t=1,...,T.

Тогда корреляцию X и Y можно состоятельно оценить обычным способом.

Корреляционный анализ дает плохо интерпретируемые результаты в случае, когда рассматривается больше двух переменных. Кроме того, он не подходит, когда связи между переменными являются нелинейными.

3) Регрессионный анализ.

Является одним из самых мощных статистических инструментов. При его использовании, однако, необходимо учитывать, что теоретические доказательства хороших свойств получаемых оценок верны только при выполнении ряда стандартных предположений. Если используемые данные и оцениваемая модель не удовлетворяют этим гипотезам, то получается бессмысленный результат. В частности можно получить несостоятельные оценки в следующих случаях:

* функциональная форма зависимости задана неверно,

* объясняющие переменные коррелированы с ошибкой регрессионного уравнения (например, регрессоры измерены неточно или ошибка автокоррелирована, а среди регрессоров есть лаги зависимой переменной),

* переменные в регрессии нестационарны.

Отсюда ясно, что важную роль в применении регрессионного анализа играет диагностическая проверка полученного регрессионного уравнения.

Таким образом, чтобы поставить рассуждения об инфляционных процессах на более прочную основу, необходимо включить в исследование следующие этапы:

1. В явном виде изложить предполагаемые связи между рассматриваемыми величинами и сформулировать используемую модель изучаемого явления. Это позволяет избавиться от двусмысленности, свойственной чисто словесному анализу, то есть позволяет понять, что же собственно утверждается. Также следует перечислить гипотезы, выполнение которых предполагается в данной теоретической модели.

2. Использовать статистические методы для количественного оценивания силы связи между исследуемыми переменными. Формальная модель дает возможность это сделать — в этом еще одно ее преимущество перед чисто словесными рассуждениями. Важно понимать, при каких предположениях применение данных статистических методов обосновано, годятся ли они для оценивания параметров эконометрической модели.

3. Проверить, адекватно ли формальная модель описывает данные и выполняются ли гипотезы, лежащие в основе применяемого статистического метода. Если тестирование указывает на то, что модель специфицирована неверно, то следует ее модифицировать: изменить функциональную форму, добавить пропущенные факторы, — либо использовать более адекватный статистический метод. [3]

Глава 2. Эконометрическое моделирование инфляционных процессов

Оценивание функции спроса на деньги Упрощенная монетаристская модельКлассическое денежное тождество в виде уравнения спроса на деньги выглядит следующим образом:

M = kPy (1)

где М — некоторый денежный агрегат,

P — индекс цен,

y — показатель объема сделок, дохода либо выпуска продукции в постоянных ценах,

k — коэффициент спроса на деньги.

В сильно упрощенном варианте монетаристская теория предполагает, что коэффициент k постоянен, а изменения в y пренебрежимо малы по сравнению с изменением цен и денег во время высокой инфляции. Таким образом, прямым способом проверки “количественной теории” будет регрессия цен по деньгам. В логарифмической форме:

lnP= a0 + a1 lnM. (2)

Ожидается, что параметр a1 равен единице.

Функция спроса на деньгиПри исследовании спроса на деньги примем за базовую следующую модель, являющуюся упрощенным вариантом функции спроса на деньги Кейнса-Фридмена:

ln(m) = m + aln(y) + br, (3)

где ln(m) — логарифм от реальной величины денежной массы (m=M/P),

ln(y) — логарифм от показателя объема сделок, дохода или продукции,

r — номинальная процентная ставка.

При такой записи функция спроса на деньги неявно предполагается, что экономических субъектов интересует только спрос на реальные деньги, но не на номинальные, то есть отсутствует феномен денежной иллюзии.

В записанном уравнении не указаны, какие именно макроэкономические показатели обозначены буквами m, y и r. Одно из ограничений при выборе показателей — доступность статистики.

В качестве измерителей денег естественно взять три основных агрегата, рассчитываемых Центральным банком: H, M0 и M2. Однако не имеет смысла выбирать наиболее подходящий из них, поскольку представляет интерес спрос на каждый из агрегатов. Оценим функцию спроса на каждый из этих измерителей количества денег.

Самой доступной рыночной процентной ставкой в российских условиях является ставка по межбанковским кредитам. В качестве r возьмем ставку по межбанковским кредитам на срок от 1 до 3 месяцев (rIB).

Можно назвать 5 доступных из официальной статистики макроэкономических показателей - претендентов на роль переменной y в уравнении спроса на деньги:

* валовой внутренний продукт (GDP);

* потребительские расходы населения (E);

* доходы населения (I);

* средняя заработная плата в народном хозяйстве (W);

* объем промышленного производства (Q).

Чтобы выяснить, какой показатель подходит лучше в качестве y, оценим для каждого из них следующее регрессионное уравнение:

ln(m) = m0 + m1t + m2t2 + aln(y) + br, (4)

Здесь t обозначает линейный временной тренд. Он нужен в качестве заменителя неучтенных переменных и для уменьшения вероятности получения ложной регрессии. Поскольку представляют интерес только “экономические” переменные ln(y) и r, то коэффициент детерминации следует скорректировать на наличие временного тренда.

Оценка потерь от инфляционного обесценения денегИспользуем полученные оценки коэффициентов уравнения спроса на деньги для того, чтобы оценить величину потерь, которые экономические субъекты несут в результате того, что находящиеся у них деньги обесцениваются.

Примем упрощающее предположение Кейгана о постоянной полуэластичности спроса на деньги по инфляции. Отношение чистых потерь от инфляции к прямым потерям для функции спроса на деньги Кейгана можно рассчитать по формуле

= (egp – 1) – 1. (5)

Таким образом, чтобы оценить величину чистых потерь от обесценения денег при инфляции, надо получить оценку полуэластичности спроса на деньги. Как уже говорилось, в формуле спроса на деньги должен стоять не фактический темп инфляции, а ожидаемый. К сожалению, инфляционные ожидания являются ненаблюдаемыми.[1] Ф. Кейган обошел эту трудность, включив в модель адаптивные ожидания, которые формируются на основе темпов инфляции в прошлом в соответствии с точно определенной функциональной зависимостью. Все же попытку Кейгана оценить предложенную им функцию спроса для нескольких европейских гиперинфляций, по-видимому, нельзя считать удачной. Кроме того, возникают сомнения, что его гиперинфляционная модель годится для современной России.

Представляется разумным использовать вместо полуэластичности спроса на деньги по темпу инфляции его полуэластичность по процентной ставке. Если принять закон Фишера, то эти величины должны быть примерно одинаковыми. Уравнение, связывающее ожидаемую инфляцию и номинальную процентную ставку имеет вид

(1+R) = (1+p)(1+r).

Приближенно при низкой ставке процента и низких темпах инфляции его записывают следующим образом:

R = p + r.

Если использовать R как заменитель p, то тем самым вносится ошибка, величина которой приближенно равна реальной ставке процента r.

В логарифмической форме уравнение, которое требуется оценить, чтобы получить оценку полуэластичности по процентной ставке имеет вид

lnm(p) = lnm(0) + a lnw – gR + e, (6)

где ошибка e включает в себя и ошибку, связанную с тем, что в уравнение не включена реальная процентная ставка r. По самому построению модели из-за проблемы пропущенной переменной применение к ней метода наименьших квадратов может дать смещенные и несостоятельные оценки. Если p и r некоррелированы между собой, то R и r должны быть коррелированы, откуда следует, что R и e коррелированы, а это нарушает стандартную гипотезу обычного метода наименьших квадратов, что регрессоры не коррелированы с ошибкой. Дополнительное смещение должно возникнуть в том случае, если реальная ставка процента r не является “белым шумом”. Остается надеяться, что смещение не настолько велико, чтобы сделать полученные оценки бессмысленными.

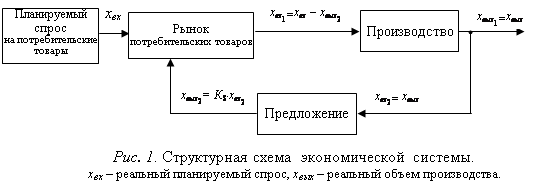

Причинные механизмыВ первой главе в обзоре исследований по российской инфляции приведены разные, зачастую диаметрально противоположные взгляды на причинные механизмы инфляции. Попытаемся применить эконометрические методы для анализа этих механизмов.

Цель данного раздела заключается не столько в том, чтобы установить, что в конечном счете является “причиной” инфляции в России, а в том, чтобы исследовать причинные механизмы инфляционной экономики современной России. Предметом исследования является система причинных взаимосвязей в целом. При этом в качестве причин рассматриваются не состояния, а процессы. Исследование причинных процессов меньше подтверждено субъективности, поскольку может быть исследовано количественно.

Эконометрическое моделирование причинных связейДля исследования причинных связей предлагается использовать следующую модель с корректирующим механизмом:

DY= m0 +m1 t+m2 t2 +a1 DY+a2 DY+b0 DX+b1DX+b2DX

+g1Y+g2X. (7)

В этом уравнении t — линейный временной тренд, t2 — квадрат тренда. Квадратичный тренд играет здесь двойную роль. Во-первых, он позволяет учесть изменения долгосрочного соотношения во времени. Так, временной тренд, как указывалось выше, может существовать в спросе на деньги и в динамике курса доллара. Во вторых, он нужен для тестирования ложной регрессии, которая может возникнуть, если X и Y включают детерминированный тренд (это в какой-то мере заменяет критерий коинтеграции, в случае, если переменные содержат стохастический тренд, но не исключает полностью проблему ложной регрессии).

Максимальный лаг в модели равен 2 месяцам. Как показывают расчеты, этого в большинстве случаев оказывается достаточно. Часто говорят о бoльших лагах, однако речь при этом идет о моделях, не содержащих уровней рассматриваемых процессов (в данной модели это соответствовало бы g1=0 и g2=0), что не позволяет учесть возможность существования механизма исправления ошибок. Добавление корректирующего механизма существенно сокращает требуемую длину лага.

При расчетах использовался следующий набор макроэкономических показателей:

H — денежная база,

M0 — денежная масса, наличные деньги,

M2 — денежная масса, агрегат М2,

PC — индекс потребительских цен,

PI — индекс оптовых цен промышленности,

W — средняя заработная плата по народному хозяйству,

$ — среднемесячный курс доллара на Московской межбанковской валютной бирже,

PE — индекс цен на энергоносители.

В расчетах использовались помесячные ряды за период с весны 1992 г. по конец 1996 г. (индекс цен на энергоносители почти на год короче). В результате в каждой регрессии около 55 наблюдений.

С точки зрения причинности представляют интерес три вида критериев:

1) Критерий равенства коэффициентов b0, b1, b2 и g2 нулю. Если все эти коэффициенты равны нулю, то это говорит об отсутствии влияния X на Y.

2) Критерий равенства коэффициентов b1, b2 и g2 нулю. Если коэффициенты не равны нулю одновременно, то это говорит о том, что X–1 влияет на Y.

3) Критерий равенства коэффициента g2 нулю. Если коэффициент не равен нулю, то это говорит о том, что действует корректирующий механизм в связи между X и Y, исправляющий динамику Y.

В каждой клетке Таблицы15 приведены уровни значимости в процентах для этих трех критериев (вероятность ошибки первого рода). Когда уровень значимости меньше принятого порогового уровня (обычно берут 5%.), то гипотеза о равенстве нулю соответствующего набора коэффициентов отвергается, т. е. следует признать наличие значимой статистической связи. Переменные, стоящие в правой части регрессии (предполагаемые переменные-следствия), расположены в таблице по столбцам, а предполагаемые переменные-причины — по строкам. Например, при 5%-ой критической границе гипотезу об отсутствии влиянии оптовых цен промышленности на курс доллара следует отвергнуть (0.51%<5% и 3.84%<5%), а гипотезу об отсутствии корректирующего механизма следует принять (13.92%>5%).

Таблица 1

| Зависимая переменная (Y) | ||||||||

| (X) | H | M0 | M2 | PC | PI | W | $ | PE |

| H | ------ | 0.00 | 0.00 | 42.04 | 44.01 | 0.06 | 94.24 | 32.84 |

| ------ | 12.54 | 0.50 | 47.35 | 43.63 | 1.01 | 86.72 | 20.70 | |

| ------ | 1.84 | 0.41 | 27.13 | 94.95 | 0.16 | 76.11 | 10.42 | |

| M0 | 0.00 | ------ | 0.00 | 50.06 | 51.91 | 0.03 | 77.32 | 15.53 |

| 15.58 | ------ | 2.19 | 58.94 | 45.60 | 3.43 | 73.27 | 8.96 | |

| 2.74 | ------ | 3.95 | 45.46 | 61.25 | 0.38 | 36.69 | 9.43 | |

| M2 | 0.00 | 0.00 | ------ | 6.98 | 44.11 | 0.22 | 26.81 | 75.78 |

| 1.60 | 16.20 | ------ | 5.28 | 61.17 | 0.35 | 20.71 | 62.06 | |

| 0.42 | 5.51 | ------ | 2.69 | 35.35 | 0.26 | 41.37 | 34.18 | |

| PC | 71.36 | 54.06 | 25.63 | ------ | 0.00 | 23.87 | 0.93 | 0.01 |

| 83.43 | 80.37 | 19.90 | ------ | 0.63 | 65.83 | 27.71 | 0.00 | |

| 80.79 | 54.29 | 50.49 | ------ | 0.17 | 63.76 | 20.67 | 0.00 | |

| PI | 56.57 | 34.24 | 26.37 | 0.00 | ------ | 39.03 | 0.51 | 0.18 |

| 67.00 | 49.31 | 23.26 | 11.61 | ------ | 27.93 | 3.84 | 0.11 | |

| 88.61 | 39.31 | 29.17 | 3.41 | ------ | 96.83 | 13.92 | 0.01 | |

| W | 0.65 | 0.04 | 0.55 | 12.57 | 4.02 | ------ | 15.18 | 5.91 |

| 11.63 | 3.98 | 40.83 | 6.91 | 4.01 | ------ | 17.48 | 3.64 | |

| 12.98 | 2.06 | 23.54 | 19.98 | 88.58 | ------ | 13.99 | 0.59 | |

| $ | 94.28 | 90.32 | 1.31 | 5.99 | 0.06 | 0.19 | ------ | 14.67 |

| 86.49 | 93.69 | 1.64 | 6.31 | 0.02 | 0.32 | ------ | 8.55 | |

| 99.78 | 78.48 | 10.14 | 4.88 | 0.00 | 11.61 | ------ | 61.66 | |

| PE | 26.22 | 24.96 | 20.37 | 9.84 | 17.07 | 4.66 | 1.51 | ------ |

| 15.89 | 15.28 | 13.91 | 27.73 | 53.37 | 2.35 | 0.72 | ------ | |

| 66.84 | 71.63 | 8.14 | 36.79 | 19.13 | 35.37 | 0.10 | ------ | |

Наличие сезонной составляющей в исследуемых рядах могло бы привести к неправильным результатам в используемых критериях причинности. Если сезонность имеет детерминированный характер, то эта проблема решается добавлением в уравнение (7) сезонных фиктивных переменных:

DY= m0 +m1 t+m2 t2 +a1 DY+a2 DY+b0 DX+b1DX+b2DX

+g1Y+g2X+ d1M1 + ... + d12M12. (8)

Здесь M1, ..., M12 — сезонные месячные переменные.

Таблица 2 во всем аналогична Таблице 1, но при расчетах использовалось уравнение (8).

Таблица 2

| Зависимая переменная (Y) | ||||||||

| (X) | H | M0 | M2 | PC | PI | W | $ | PE |

| H | ------ | 0.00 | 0.00 | 76.91 | 80.29 | 1.81 | 8.75 | 25.20 |

| ------ | 6.55 | 0.00 | 65.29 | 75.59 | 1.23 | 65.88 | 15.53 | |

| ------ | 2.73 | 0.13 | 42.21 | 89.37 | 1.99 | 78.11 | 8.48 | |

| M0 | 0.00 | ------ | 0.00 | 56.69 | 92.72 | 10.83 | 54.85 | 5.95 |

| 25.16 | ------ | 0.14 | 43.75 | 83.87 | 6..09 | 64.51 | 3.08 | |

| 5.35 | ------ | 4.00 | 55.14 | 99.79 | 20.71 | 64.93 | 6.69 | |

| M2 | 0.00 | 0.35 | ------ | 11.87 | 20.18 | 20.71 | 1.43 | 87.91 |

| 0.06 | 10.91 | ------ | 6.75 | 12.49 | 12.21 | 3.89 | 76.18 | |

| 0.00 | 1.76 | ------ | 5.40 | 7.61 | 2.45 | 66.88 | 54.36 | |

| PC | 83.61 | 85.21 | 49.59 | ------ | 0.00 | 1.66 | 12.68 | 0.02 |

| 71.81 | 85.05 | 40.87 | ------ | 3.11 | 29.58 | 65.81 | 0.11 | |

| 92.42 | 67.38 | 58.92 | ------ | 2.35 | 92.08 | 26.36 | 0.02 | |

| PI | 97.19 | 89.12 | 43.44 | 0.00 | ------ | 5.06 | 28.48 | 0.11 |

| 91.91 | 77.69 | 29.93 | 28.73 | ------ | 59.37 | 44.71 | 0.11 | |

| 97.82 | 42.20 | 44.40 | 6.99 | ------ | 97.47 | 20.02 | 0.12 | |

| W | 3.42 | 9.23 | 6.89 | 3.58 | 6.84 | ------ | 3.17 | 9.15 |

| 1.68 | 5.07 | 7.01 | 54.55 | 70.84 | ------ | 1.52 | 5.46 | |

| 49.91 | 19.04 | 26.50 | 36.24 | 89.68 | ------ | 6.13 | 1.43 | |

| $ | 28.66 | 55.74 | 3.95 | 4.87 | 0.53 | 10.97 | ------ | 25.39 |

| 72.75 | 57.54 | 16.69 | 2.71 | 0.35 | 6.72 | ------ | 23.54 | |

| 81.56 | 81.10 | 16.61 | 2.25 | 0.05 | 31.21 | ------ | 54.95 | |

| PE | 43.36 | 50.15 | 26.79 | 2.39 | 17.35 | 12.73 | 12.20 | ------ |

| 29.38 | 35.69 | 19.87 | 51.39 | 33.75 | 7.98 | 6.75 | ------ | |

| 32.32 | 75.03 | 4.01 | 30.75 | 9.72 | 56.99 | 1.92 | ------ | |

Полученные данные позволяют сделать выводы о причинных механизмах в российской экономике. Рис. 6 соответствует Таблице 15, Рис. 7 соответствует Таблице 16. Некоторые результаты нельзя интерпретировать однозначно, поэтому это графическое представление несколько субъективно. Пунктиром обозначены связи, значимые при 5% уровне, обычной линией — связи, значимые при 1% уровне. Линия без стрелок означает, что возможна одновременное (в один и то же месяц) взаимодействие переменных. В этом случае нельзя сделать однозначный вывод о направлении причинной связи. Двусторонняя стрелка означает наличие двусторонней причинности.

Использованный подход позволяет унифицировать, и тем самым сделать сравнимыми результаты по разным факторам. Однако он имеет тот недостаток, что не учитываются специфические особенности моделируемых процессов. Поэтому некоторые наиболее интересные связи следует рассмотреть особо.

Важно также сопоставить результаты "прямой" регрессии и "обратной", когда переменные X и Y в уравнении (7) меняются местами. Это позволяет подвергнуть рассматриваемые концепции и теории дополнительной проверке и понять, можно ли считать фактор, стоящий в правой части, экзогенным.

Неопределенность уровня цен Оценки неопределенности уровня цен в современной РоссииМерой неопределенности уровня цен может служить ошибка прогноза, основанного на прошлой динамике наблюдаемых показателей. В качестве переменной, на основе которой можно построить прогноз, прежде всего следует использовать сам уровень цен. Учитывая полученные результаты о связи цен и денег, разумно предположить, что ценную информацию могут представлять собой данные о прошлой динамике денежной базы.

Будем строить прогнозы, используя следующее уравнение:

P = m + aiP + biH + e.

Неопределенность с точки зрения такого способа прогнозирования измеряется дисперсией ошибки прогноза e. Таким образом, динамику неопределенности можно изучать, рассматривая изменение дисперсии ошибки e (в общем случае — условной по прошлой информации дисперсии):

s = Var(e | P,..., P, H,...,H).

Один из способов моделирования изменения дисперсии во времени — представление ее логарифма с помощью полиномиального тренда:

lns = at.

С точки зрения эконометрического моделирования, мы получаем тем самым регрессионную модель с мультипликативной гетероскедастичностью.

Заключение

1. В теоретической части работы были проанализированы те стороны инфляционных процессов, которым уделялось недостаточно внимания в литературе, посвященной российской инфляции, и те стороны, которые вообще не рассматривались. Таким образом, работа в какой-то мере заполнила эти бреши. Базируясь на проделанном анализе, можно сделать ряд заключений.

· Концепция инфляционных ожиданий является плодотворной с точки зрения учета “субъективного” фактора в динамике инфляционных процессов. Серьезную проблему для изучения ожиданий создает расплывчатость самого понятия, а также ненаблюдаемость и субъективность.

· Для адекватного описания инфляционных процессов важное значение может иметь сбор информации об инфляционных ожиданиях посредством опросов населения.

· Показатель ожидаемой инфляции должен входить как важный объясняющий фактор в функцию спроса на деньги. Влияя на спрос на различные виды активов, и в первую очередь на ликвидные виды активов, инфляционные ожидания являются тем самым важным звеном в тех зависимостях, которые связывают важнейшие макроэкономические показатели.

· Неопределенность, связанная с инфляцией, являясь одной из составляющих инфляционных ожиданий, играет важную роль в разрушении стабильной и предсказуемой экономической среды, которая необходима для поощрения инвестиционной активности и любых экономических решений, связанных с долгосрочными прогнозами.

· Поскольку обесценение денежных остатков является существенной частью совокупных издержек для экономики, которые обусловлены протекающим в стране инфляционным процессом, получение количественных оценок издержек такого обесценения необходимо для принятия решений, влияющих на его скорость. Экономическая теория может дать основу для получения таких оценок. В основе количественного измерения издержек инфляционного обесценения должна лежать теория спроса на деньги со стороны экономических субъектов.

· Инфляция существенно усиливает амплитуду и увеличивает частоту колебательных процессов в экономике. Характерным примером увеличения размаха колебаний служит дискретность пересмотра цен, связанная с “издержками меню”.

· Неопределенность уровня цен находится в тесной взаимосвязи с общей неопределенностью экономической среды в которой экономические субъекты принимают решения. Это сложный двусторонний процесс, в который вплетено множество промежуточных передаточных механизмов, некоторые из которых освещены в работе.

· Инфляция стимулирует несвоевременную оплату долговых обязательств, что может служить объяснением остроты проблемы неплатежей в России.

Литература

1. “Денежно-кредитная политика и развитие реального сектора экономики России” (Департамент исследований, информации и статистики ЦБ РФ). // Деньги и кредит, 1995, № 3.

2. Агеев Ю. “Вексельное обращение и отсутствие закона”. // Экономика и жизнь, 1996, № 8.

3. Афанасьев М., Вите О. “Инфляция издержек и финансовая стабилизация”. // Вопросы экономики, 1995, № 3.

4. Афанасьев М., Кузнецов П., Исаева П. “Кризис платежей в России: что происходит на самом деле”. // Вопросы экономики, 1995, № 8.

5. Белоусов Д., Клепач А. “Монетарные и немонетарные факторы инфляции в российской экономике в 1992-1994 гг.”. // Вопросы экономики, 1995, № 3.

6. Бернштам М. “Приватизация кредита - остановка инфляции - подъем экономики”. // Российский экономический журнал, 1993, № 7.

7. Бокарева Л. “Факторы инфляции”. // Экономист, 1996, № 2.

8. Буланцев В. “ Экономика России в январе-октябре 1993 года: Цены”. // ЭКО, 1994,

9. Илларионов А. “Неплатежи”. // Деловой мир, 1993, 29окт.-5дек..

10. Илларионов А. “Природа российской инфляции”. // Вопросы экономики, 1995, № 3.

11. Илларионов А. “Теория денежного дефицита как отражение платежного кризиса в российской экономике”. // Вопросы экономики, 1996, № 12.

[1] Существуют зарубежные исследования, использующие данные опросов. Автор пока не слышал о проведении таких опросов в России.

Похожие работы

... на стимулирование инвестиционных стратегий, особенно в наукоемком и обрабатывающем производстве. Е. Попов, доктор экономических наук, рассматривает еще одну модель развития России - инновационную модель и программу планово-индикативного развития. В ней необходимо выполнить задачу удвоения ВВП, использовать преимущества экономической интеграции, а также переход от сырьевого роста к инновационному ...

... = 13%. В связи с этим следует признать весьма завышенными те оценки реальной ставки процента, которые даются на основе формулы Фишера (1). Инфляция и ожидания как факторы, оказывающие непосредственное влияние на банковский процент Сдерживание темпов инфляции - одна из главных целей современной экономической политики. В этой связи рассмотрение некоторых вопросов оценки инфляции и инфляционных ...

... Филлипса. Выбор экономической политики в этом случае затрудняется, так как фактический уровень инфляции будет выше для любого уровня безработицы. Потоки, запасы, утечки, инъекции в модели макроэкономического кругооборота Макроэкономические модели представляют собой формализованные (логически, графически и алгебраически) описания различных экономических явлений и процессов с целью выявления ...

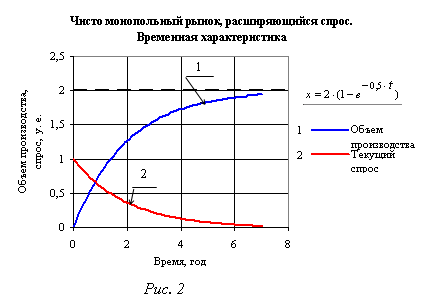

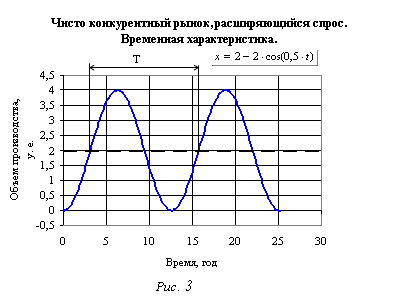

... появлению незатухающих колебаний. Такая система не считается устойчивой [18]. Напомним, что устойчивой считается система, стремящаяся после устранения возмущения вернуться в состояние равновесия. "Неустойчивость рыночной экономики, сказывающаяся на объеме совокупного продукта, занятости и уровне цен, представляет собой вечную проблему" [19]. Для полностью монополизированной экономики (k = 0) при ...

0 комментариев