Навигация

Аналіз руху грошових потоків підприємства

19082

знака

1

таблица

0

изображений

Вступ

Однією з основних умов стабільного фінансового стану підприємства є надходження грошових коштів, що забезпечує покриття його поточних зобов’язань. Відповідно, відсутність такого мінімально необхідного запасу грошових коштів свідчить про фінансові труднощі підприємства. В той же час надмірна величина грошових коштів свідчить про те, що реально підприємство несе збитки, пов’язані з інфляцією і знеціненням грошей. Тому для будь-якого підприємства дуже важливим є аналіз наявності грошових коштів та їхнього руху.

Метою написання реферату є дослідження теоретичних основ аналізу руху грошових коштів.

Відповідно до оставленої мети були поставлені такі завдання:

а) дослідити економічну сутність руху грошових коштів та види грошових потоків;

б) визначити мету й завдання аналізу руху грошових коштів;

в) дослідити основні етапи аналізу руху грошових коштів;

г) ознайомитися із системою показників, що характеризують рух грошових коштів.

Предметом дослідження є теоретичні аспекти руху грошових коштів підприємства.

При написанні роботи були використані наступні методи дослідження: монографічний, аналітичний, табличний, методи аналізу й синтезу.

Інформаційною базою для написання реферату були підручники, навчальні посібники, нормативно-правові акти, дані Інтернету.

1. Сутність руху грошових коштів та класифікація грошових потоків підприємства

У сучасній економічній літературі питання сутності грошових потоків підприємства по-різному трактується вченими. Відсутній єдиний підхід до розуміння цього поняття. Так, згідно П(С)БО 4 рух грошових коштів – надходження і вибуття грошових коштів та їхніх еквівалентів.

Підходи вітчизняних та зарубіжних авторів щодо сутності грошових потоків наведені в таблиці 1.1.

Таблиця 1.1 - Розкриття поняття «грошовий потік» різними авторами

| Автор | Визначення |

| Крамаренко Г. О. | Грошовий потік – сукупність розподілених у часі надходжень і виплат коштів, генерованих господарською діяльністю підприємства |

| Старостенко Г. Г., Мірко Н. В. | Грошовий потік – надходження і ви трати грошових коштів у процесі здійснення господарської діяльності підприємства |

| Бутинець Ф. Ф. | Грошовий потік – найважливіший самостійний об'єкт фінансового аналізу, який проводиться з метою оцінки фінансової стійкості та платоспроможності підприємства |

| Кірсґіцев Г. Г. | Грошовий потік – є одним із ключових моментів оптимального співвідношення між ліквідністю та прибутковістю |

| Крамаренко В. І. | Грошовий потік – сукупність надходжень і вибуття коштів за певний період часу, сформованих у процесі господарської діяльності |

| Маркіна І. А. | Грошовий потік – сукупність розподілених за часом надходжень і виплат грошових коштів, які утворюються в процесі господарської діяльності і пов'язані із за без печенням його платоспроможності |

| Е. Нікбахт, А. Гроппеллі | Грошовий потік – як міра ліквідності підприємства, що складається з чистого доходу і безготівкових витрат, таких, як амортизаційні відрахування |

Узагальнивши вищенаведені визначення, вважаємо, що найбільш точно розкриває поняття „грошовий потік” наступна дефініція: грошовий потік – сукупність надходжень і вибуття коштів за певний період часу, сформованих у процесі господарської діяльності.

Грошові потоки підприємства в цілях аналізу класифікуються за наступними ознаками:

- за масштабами обслуговування господарського процесу:

а) грошовий потік по підприємству;

б) грошовий потік за окремими структурними підрозділами;

в) грошовий потік за окремими господарськими операціями.

- за видами діяльності:

а) грошовий потік від операційної діяльності;

б) грошовий потік від інвестиційної діяльності;

в) грошовий потік від фінансової діяльності.

- за спрямованістю руху грошових коштів:

а) позитивний грошовий потік;

б) від'ємний грошовий потік.

- за методом обчислення:

а) валовий грошовий потік;

б) чистий грошовий потік.

- за рівнем достатності:

а) надлишковий грошовий потік;

б) дефіцитний грошовий потік.

- за методом оцінки за часом:

а) майбутній грошовий потік;

б) теперішній грошовий потік.

- за регулярністю формування:

а) регулярний грошовий потік;

б) дискретний грошовий потік.

- за стабільністю формування:

а) регулярний грошовий потік з рівномірними часовими інтервалами;

б) регулярний грошовий потік з нерівномірними часовими інтервалами [2, C. 144-146].

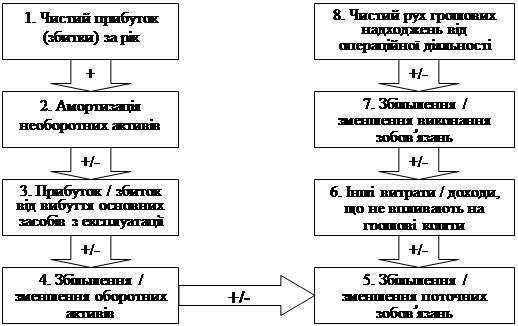

Рух грошових коштів на підприємстві аналізується на підставі звіту про рух грошових коштів. Звіт про рух грошових коштів – це звіт про зміни фінансового стану підприємства, складений на ос нові вивчення потоків грошових коштів.

У звіті аналіз грошових коштів здійснюється за трьома основними напрямками, а саме:

а) операційна діяльність – це основна діяльність підприємства, а також інші види діяльності, які не є інвестиційною чи фінансовою діяльністю;

б) інвестиційна діяльність – це діяльність, яка призводить до придбання та реалізації тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів;

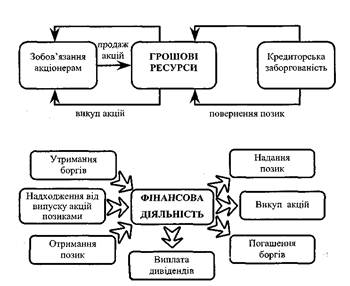

в) фінансова діяльність – це діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства [5, C. 45].

Склад грошових потоків у розрізі цих видів діяльності наведений у додатку А.

Таке групування дає можливість проаналізувати поточні по токи грошових коштів, оцінити здатність підприємства погасити свою заборгованість та виплатити дивіденди, проаналізувати необхідність залучення додаткових фінансових ресурсів [8, C. 150].

Таким чином, грошові потоки підприємства – це надходження і ви трати грошових коштів у процесі здійснення господарської діяльності підприємства. Розглянемо мету, завдання і значення аналізу руху грошових коштів.

2.Мета і завдання аналізу руху грошових коштів

Мета аналізу руху грошових коштів - оцінка спроможності підприємства заробляти грошові кошти в розмірі і в строки, необхідні для здійснення запланованих витрат.

Дана мета реалізується через вирішення наступних завдань:

- визначення обсягів і джерел грошових коштів, що над ходять на підприємство. У процесі здійснення такого напряму аналізу доцільно зупинитися на розгляді таких питань:

а) чи не відбулося надходження грошових коштів за рахунок збільшення короткострокових зобов'язань, які потребують погашення в майбутньому;

б) чи не збільшився акціонерний капітал за рахунок додаткової емісії акцій;

в) чи не було розпродажу майна (основних засобів, виробничих запасів);

г) чи скорочуються запаси матеріальних цінностей, незавершеного виробництва, готової продукції на складі.

- дослідження основних напрямів використання грошових коштів. У цьому зв'язку слід проаналізувати питання:

а) чи не спостерігається зниження показників оборотності активів;

б) чи немає уповільнення оборотності поточних активів;

в) чи не зростають абсолютні значення запасів і дебіторської заборгованості;

г) чи не було різкого збільшення обсягів виробництва товарів, що потребує додаткових грошових потоків;

д) чи не було надмірних виплат акціонерам понад рекомендованих норм розподілу чистого прибутку;

е) чи своєчасно здійснюються платежі до бюджету та державні цільові фонди;

ж) чи не було тривалої заборгованості персоналу по заробітній платі.

- оцінка причин дефіциту грошових коштів. Такими причинами можуть бути:

а) низька рентабельність, активів і власного капіталу;

б) відволікання грошових коштів у зайві виробничі запаси та незавершене виробництво, вплив інфляції на запаси;

в) випереджаючі темпи зростання дебіторської заборгованості відносно темпів зростання обсягів реалізації;

г) великі капітальні витрати, що не забезпечені відповідними джерелами фінансування;

д) високі виплати податків і зборів, а також суми дивідендів акціонерам;

е) надмірна частка позикового капіталу в пасиві балансу і пов’язані з цим високі виплати відсотків за користування кредитами та позиками;

ж) зниження коефіцієнта оборотності оборотних активів, тобто залучення в оборот підприємства додаткових грошових коштів.

- аналіз достатності власних коштів для здійснення інвестиційної діяльності. Джерелами грошових коштів для інвестиційної діяльності підприємства можуть бути надходження у формі амортизаційних відрахувань та чистого прибутку, доходи безпосередньо від інвестиційної діяльності, надходження за рахунок джерел довгострокового фінансування (емісія акції та корпоративних облігацій, довгострокові кредити та позики) [9, C. 36-37].

Порівнюючи розмір фінансування запланованих підприємством певних напрямів інвестиційної діяльності з величиною чистого грошового потоку від операційної діяльності, визначають величину додаткових коштів, необхідних для залучення із зовнішніх джерел. Чим більша величина чистого грошового потоку, що формується в результаті операційної діяльності, тим менша по треба в додатковому залученні позикових коштів для здійснення інвестиційної діяльності. За інших рівних умов таку ситуацію слід розглядати як позитивну, оскільки це дає змогу зменшити фінансові витрати, пов'язані з обслуговуванням боргу, та забезпечити фінансову незалежність від зовнішніх інвесторів і кредиторів.

- оцінка причин невідповідності величини грошових коштів сумі отриманого прибутку. При аналізі фінансового стану підприємства необхідно розрізняти, що прибуток за звітний пері од і грошові кошти, отримані підприємством протягом періоду, – не одне й те саме. Прибуток виражає приріст авансованої вартості, що характеризує ефективність управління підприємством. На явність прибутку не означає наявності у підприємства вільних грошових коштів, доступних для витрачання. Ситуація, коли підприємство є прибутковим, але не має коштів, щоб розрахуватися зі своїми робітниками та контрагентами, має місце в трансформаційній економіці.

Таким чином, основна мета аналізу грошових коштів та їх потоків – це виявлення рівня достатності коштів, необхідних для нормального функціонування підприємства, визначення ефективності й інтенсивності їхнього використання в процесі операційної, інвестиційної й фінансової діяльності і також вивчення факторів й прогнозування збалансованості і синхронізації припливу й відтоку коштів по обсязі й часу для забезпечення поточної й перспективної платоспроможності підприємства.

Похожие работы

... ,3 тис. грн. Це перевищення свідчить про те, що підприємство існує за рахунок позикових коштів. РОЗДІЛ 3. ШЛЯХИ ВДОСКОНАЛЕННЯ аналізу руху грошових коштів промислового підприємства В СУЧАСНИХ УМОВАХ ГОСПОДАРЮВАННЯ 3.1 Оцінка впливу руху грошових коштів на фінансову стабільність підприємства Важливою характеристикою платоспроможності підприємства є його можливість генерувати кошти. Нерідко ...

... потоків, який пов'язаний із з'ясуванням причин, які вплинули на збільшення (зменшення) вхідних грошових коштів та збільшення (зменшення) їх відпливу. Основною ціллю аналізу грошових потоків підприємства є визначення рівня достатності формування грошових коштів, ефективності їх використання, а також збалансування додатного та від’ємного грошових потоків підприємства за обсягами та у часі. Аналіз ...

... тис.грн., а на кінець року 195,9 тис.грн. Як бачимо, що дане підприємство на початку року функціонувало за рахунок позикових коштів. Аналіз вхідних і вихідних грошових потоків здійснюється на основі звіту про рух грошових коштів приватного підприємства ”ШАНС”. Таблиця 2.1 Аналіз вхідних і вихідних потоків Показники Звітний період Попередній період Відхилення X Сума Питома вага Сума ...

... інтервалами в межах певного періоду, наприклад, лізингові платежі, які сплачуються нерівномірно за погодженням сторін. [24] Проведину класифікацію грошових потоків доцільно занести в таблицю (див. табл. 1.1). Таблиця 1.1 Класифікація грошових потоків підприємства Масштаб обслуговування фінансово-господарської діяльності: - грошовий потік по підприємству в цілому; - грошовий потік по ...

0 комментариев