Состав заработной платы работников предприятия торговли и показатели эффективности ее использования

Основные направления совершенствования оплаты труда в торговле

Изучение и анализ показателей, формирующих оплату труда на торговом предприятии

Изучение систем оплаты труда, применяемых на торговом предприятии ООО «Мечта Плюс»

Оценка эффективности использования заработной платы на предприятии торговли ООО «Мечта Плюс»

Разработка мероприятий по совершенствованию оплаты труда на торговом предприятии ООО «Мечта Плюс»

Навигация

Изучение систем оплаты труда, применяемых на торговом предприятии ООО «Мечта Плюс»

Заработная плата и эффективность её использования

90651

знак

22

таблицы

5

изображений

2.2 Изучение систем оплаты труда, применяемых на торговом предприятии ООО «Мечта Плюс»

«Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера».

Как видно, понятие «оплата труда» значительно шире понятия «заработная плата». Оплата труда включает не только систему расчета заработной платы, но и используемые режимы, правила использования и документального оформления рабочего времени, используемые нормы труда, сроки выплаты заработной платы.

Системы оплаты труда, размеры окладов и отдельных выплат устанавливаются следующими нормативными документами:

- в отношении работников организаций, финансируемых из бюджета, - соответствующими законами и иными нормативными правовыми актами;

- в отношении работников организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) - законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

- в отношении работников других организаций - коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

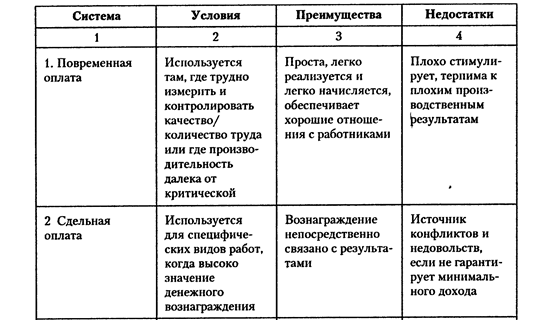

В настоящее время наиболее широкое применение в хозяйственной деятельности организаций нашли повременная, сдельная и комиссионная системы оплаты труда. Системы оплаты труда фирмы устанавливают самостоятельно. Помимо указанных выше, могут быть предусмотрены и иные системы оплаты труда.

При повременной (тарифной) оплате труда заработок работника определяется исходя из фактически отработанного им времени и тарифной ставки (оклада). Под тарифной ставкой понимается размер вознаграждения за труд определенной сложности, произведенный в единицу времени (час, день, месяц).

Согласно статье ТК РФ тарифная система оплаты труда - это совокупность нормативов, позволяющих дифференцировать заработную плату работников различных категорий.

Тарифная сетка - совокупность тарифных разрядов (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов.

Тарифные коэффициенты Единой тарифной сетки утверждены Постановлением Правительства Российской Федерации от 6 ноября 2001 года №775 «О повышении тарифных ставок (окладов) Единой тарифной сетки по оплате труда работников организаций бюджетной сферы».

Основными разновидностями повременной оплаты труда являются простая повременная и повременно-премиальная оплаты труда.

При простой повременной оплате труда в основу расчета размера оплаты труда работника берется тарифная ставка или должностной оклад согласно штатному расписанию организации и количество отработанного работником времени. Если в течение месяца работник отработал все рабочие дни, то размер его заработка будет соответствовать его должностному окладу, если же отработано не все рабочее время, то оплата труда будет начислена лишь за фактически отработанное время.

Некоторые организации применяют почасовую и поденную формы оплаты труда как разновидности повременной системы. В этом случае заработок работника определяют путем умножения часовой (дневной) ставки оплаты труда на число фактически отработанных часов (дней).

При повременно-премиальной оплате труда предусматривается начисление и выплата премии, устанавливаемой в процентах от должностного оклада (тарифной ставки) на основании разработанного в организации положения о премировании работников, коллективного договора или приказа (распоряжения) руководителя организации.

Повременная система оплаты труда, как правило, применяется при оплате труда руководящего персонала организации, работников вспомогательных и обслуживающих производств, а также лиц, работающих по совместительству.

При сдельной оплате труда заработок начисляется работнику по конечным результатам его труда, что стимулирует работников к повышению производительности труда. Кроме того, при такой системе оплаты труда отпадает необходимость контроля целесообразности использования работниками рабочего времени, поскольку каждый работник, как и работодатель, заинтересован в производстве большего количества продукции.

В основу расчета при сдельной оплате труда берется сдельная расценка, которая представляет собой размер вознаграждения, подлежащего выплате работнику за изготовление им единицы продукции или выполнение определенной операции.

В зависимости от способа расчета заработка сдельная система оплаты труда подразделяется на прямую сдельную, сдельно-прогрессивную, косвенную сдельную, аккордную.

При прямой сдельной форме оплаты труда вознаграждение работнику начисляется за фактически выполненную работу (изготовленную продукцию) по установленным сдельным расценкам.

При сдельно-прогрессивной форме оплаты труда заработок работника за изготовление продукции в пределах установленной нормы определяется по установленным сдельным расценкам, а за изготовление продукции сверх нормы – по более высоким расценкам.

Косвенная сдельная форма оплаты труда, как правило, применяется для работников, выполняющих вспомогательные работы при обслуживании основного производства.

Аккордная форма оплаты труда предполагает, что для работника (бригады работников) размер вознаграждения устанавливается за комплекс работ, а не за конкретную производственную операцию.

В зависимости от способа организации труда сдельная оплата труда подразделяется на индивидуальную и коллективную (бригадную).

При индивидуальной сдельной оплате труда вознаграждение работника за его труд целиком зависит от количества произведенной в индивидуальном порядке продукции, ее качества и сдельной расценки.

При коллективной (бригадной) сдельной оплате труда заработок всей бригады определяется с учетом фактически выполненной работы и ее расценки, а оплата труда каждого работника бригады (коллектива) зависит от объема произведенной всей бригадой продукции и от количества и качества его труда в общем объеме работ.

Оплата труда на комиссионной основе. В настоящее время оплата труда на комиссионной основе широко применяется в организациях, оказывающих услуги населению, осуществляющих торговые операции, для работников отделов сбыта, внешнеэкономической службы организации, рекламных агентов. Заработок работника за выполнение возложенных на него трудовых обязанностей определяется при этом в виде фиксированного (процентного) дохода от продажи продукции.

Существует множество разновидностей комиссионной формы оплаты труда, увязывающих оплату труда работников с результативностью их деятельности. Выбор конкретного метода зависит от того, какие цели преследует организация, а также от особенностей реализуемого товара, специфики рынка и других факторов.

Например, если организация стремится к максимальному увеличению общего объема продаж, то, как правило, устанавливаются комиссионные в виде фиксированного процента от объема реализации.

Если организация имеет несколько видов продукции и заинтересована в усиленном продвижении одного из них, то она может устанавливать более высокий комиссионный процент для этого вида изделий.

Если организация стремится увеличить загрузку производственных мощностей, то необходимо ориентировать работников на реализацию максимального количества единиц продукции, для чего может быть установлена фиксированная денежная сумма за каждую проданную единицу продукции.

Для обеспечения стабильной работы всей организации оплата труда сотрудников отдела реализации может производиться в виде фиксированного процента от базовой заработной платы при выполнении плана по реализации.

Согласно ТК РФ выплата заработной платы производится в денежной форме и обязательно в рублях.

Вместе с этими условиями коллективного или непосредственно трудового договора может быть предусмотрена и иная (неденежная) форма выплаты заработной платы, не противоречащая действующему законодательству Российской Федерации и международным договорам Российской Федерации. Условиями данных договоров в соответствии со ТК РФ должны быть установлены также место и сроки выплаты заработной платы в неденежной форме.

Иные (неденежные) формы оплаты труда могут применяться только с согласия самого работника, подтвержденного его письменным заявлением, а доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 % от общей суммы заработной платы.

Если же трудовой коллектив или отдельные работники отказываются от получения причитающейся им заработной платы в натуральной форме (в том числе из-за недовольства предлагаемым ассортиментом товаров), то работодатель обязан предпринять меры по выплате заработной платы денежными средствами или изменить ассортимент предлагаемых товаров, на получение которых в счет заработной платы работники могут согласиться.

ТК РФ установлены ограничения на выплату заработной платы в виде спиртных напитков, наркотических, токсических, ядовитых и вредных веществ, оружия, боеприпасов и других предметов, если существуют запреты или ограничения на их свободный оборот.

На предприятии ООО «Мечта Плюс» используется простая повременная система труда с формой оплаты труда в денежной форме.

По мнению автора в современных условиях использование этой системы оплаты труда не целесообразно.

Так как главной целью исследуемого предприятия является извлечение максимально возможной прибыли, для этого необходимо брать во внимание как изменение прибыли и товарооборота за счет изменения оптовых цен на товары и торговую наценку, применяемую на предприятии, но и за счет изменения численности работников, структуры персонала, производительности труда и т.д.

Отсутствие на предприятии ООО «Мечта Плюс» системы премирования говорит о низкой заинтересованности работников в повышении производительности своего труда, что в особенности касается производительности труда торгово-оперативного персонала.

Незаинтересованность работников в увеличении величины товарооборота неизменно сказывается на его фактической величине.

Руководству предприятия необходимо пересмотреть свою политику в части стимулирования работников.

Наиболее рациональным вариантом премирования в торговле является начисление премиального процента от полученного за период товарооборота.

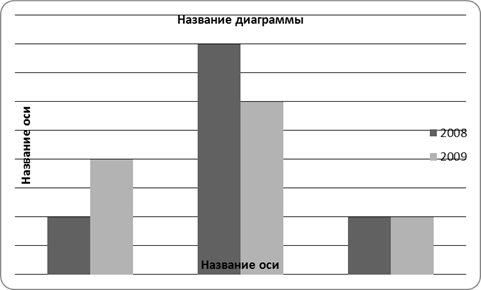

Одним из важнейших видов анализа трудовых ресурсов является рассмотрение их в разрезе профессионального и квалификационного состава. В табл. 3 и на рисунке 2, представлен анализ состава работников ООО «Мечта плюс» согласно штатному расписанию.

Таблица 3 – Анализ динамики, состава и структуры работников ООО «Мечта Плюс» согласно штатному расписанию в 2008-2009 гг.

| Категории персонала | 2008 год | 2009 год | Отклонение (+ ; -) | Темп изменения, % | |||

| числ-ть, чел. | уд. вес, % | числ-ть, чел. | уд. вес, % | числ-ть, чел. | уд. вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Административно-управленческий персонал | 1 | 16,67 | 2 | 33,33 | 1 | 16,67 | 200 |

| ТОП | 4 | 66,67 | 3 | 50,00 | -1 | -16,67 | 75,00 |

| Вспомогательный персонал | 1 | 16,67 | 1 | 16,67 | 0 | - | 100 |

| Всего | 6 | 100 | 6 | 100 | 0 | - | 100 |

Наглядно динамика персонала рассматриваемого предприятия общественного питания ООО «Мечта Плюс» в анализируемом периоде представлена на рисунке 2.

Численность работников предприятия за период анализа в целом не изменилась, но структурные изменения наблюдались, так:

Рисунок 2 – Динамика персонала ООО «Мечта Плюс» в 2008-2009 гг. по технологической характеристике, чел.

- произошло увеличение численности АУПа, на одного человека, это обусловлено необходимостью ведения бухгалтерского учета на профессиональном уровне – на предприятие взяли квалифицированного бухгалтера. Таким образом, произошло увеличение удельного веса на 16,67 %;

- также наблюдается снижение численности ТОП на 1 человека, это снижение обусловлено решением руководителя о сокращении данной должности, для расширения штата АУПа. В процентном соотношении данный спад составил 16,67%.

Данное решение руководителя предприятия нельзя назвать рациональным, т.к. снижение численности ТОП может привести к образованию очередей и недовольству покупателей.

Численность вспомогательного персонала осталась неизменной. Удельный вес вспомогательного персонала в общем составе работников торгового предприятия составил 16,67 %.

Таблица 4 – Анализ численности работников ООО " Мечта Плюс" по составу

| Категория работающих | Прошлый год | Отчетный год | Отклонение (+,-) | Темп изменения, % | |||

| Численность, чел. | Удельный вес, % | Численность, чел. | Удельный вес, % | Численность, чел. | Удельный вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Административно-управленческий персонал и специалисты, всего | 1 | 16,67 | 2 | 33,33 | 1 | 16,67 | 200 |

| в том числе: | |||||||

| Руководитель | 1 | 16,67 | 1 | 16,67 | - | 0,00 | 100 |

| Главный бухгалтер | 0 | 0,00 | 1 | 16,67 | 1 | 16,67 | х |

| Торгово-оперативный персонал, всего | 4 | 66,67 | 3 | 50,00 | -1 | -16,67 | 75 |

| в том числе: | |||||||

| Старший продавец | 1 | 16,67 | 1 | 16,67 | - | 0,00 | 100 |

| Продавец | 3 | 50,00 | 2 | 33,33 | -1 | -16,67 | 66,67 |

| Вспомогательный персонал, всего | 1 | 16,67 | 1 | 16,67 | - | 0,00 | 100 |

| в том числе: | |||||||

| Разнорабочий | 1 | 16,67 | 1 | 16,67 | - | 0,00 | 100 |

| Всего работников | 6 | 100,0 | 6 | 100,0 | - | 0,00 | 100 |

Численность работников торгового предприятия, а именно торгово-оперативного персонала изменилась в анализируемом периоде и составила 3 человек, что на 1 человека меньше (или 16,67 %), за счет уменьшения численности продавцов. Удельный вес работников административно-управленческого персонала, в общей численности работающих составляет 33,3 %, категория работников торгово-оперативного персонала – 50,00 %. Во вспомогательном персонале изменений не произошло и удельный вес в общей численности также не изменился (Табл.6). Административно – управленческий персонал представляют такие категории работников как: руководитель магазина и главный бухгалтер общей численностью 2 человека, доля каждого работника административно-управленческого персонала в общей численности предприятия составляет 16,67%. Торгово-оперативный персонал состоит из 3 человек продавцов и старшего продавца, удельный вес этой категории работников в общей численности работников составляет 50,00% .

Таблица 5 – Анализ работников торгово-оперативного персонала ООО "Мечта Плюс" по квалификационного уровню

| Состав торгово-оперативных работников по квалификационному уровню | Прошлый год | Отчетный год | Отклонение (+,-) по | |||

| Численность, | удельный вес, % | численность, | удельный вес, % | численность, чел. | удельный вес, % | |

| чел. | чел. | |||||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Численность работников ТОП, всего | 4 | 100 | 3 | 100 | -1 | 0 |

| в том числе: | 0 | |||||

| Старший продавец | 1 | 25,00 | 1 | 33,33 | 0 | 8,33 |

| Продавец I категории | 1 | 25,00 | 1 | 33,33 | 0 | 8,33 |

| Продавец II категории | 1 | 25,00 | 1 | 33,33 | 0 | 8,33 |

| Продавец III категории | 1 | 25,00 | 0 | 0,00 | -1 | -25,00 |

Выполняя анализ численности работников торгово-оперативного персонала, выявили изменения в квалификационном уровне торгово-оперативных работников предприятия торговли за счет уменьшения численности (Табл.5).

Продавец I категории изменений нет – 1 человек

Продавец II категории изменений нет – 2 человека

Продавец III категории уменьшение численности на 1.

За счет этого изменения произошло увеличение удельного веса двух первых категорий на 8,33 % по каждой позиции.

Уменьшилась численность продавцов III категории. Чем квалифицированнее продавец, тем лучше для предприятия. Тем самым предприятию следует в будущем увеличивать численность и уд.вес продавцов I ,II категории.

Численность торгово-оперативного персонала по квалификационному уровню составляет продавец I категории – 1 человек, продавец – II категории – 1 человека, удельный вес которых в общей численности торгово-оперативного персонала составляет 66,6 % и старший продавец – 1 человек, удельный вес увеличился –8,33 % (табл.5).

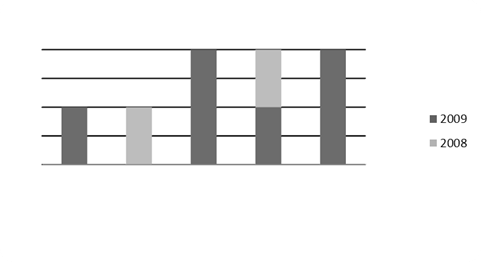

Таблица 6 – Анализ численности работников по половозрастному составу в торговом предприятии (чел.)

| Половозрастные характеристики | до25 лет | 25-30 лет | 30-40 лет | 40-50 лет | старше 50 лет | Итого | ||||||

| чел | уд. | чел | уд. | чел | уд. вес % | чел | уд. | чел | уд. | чел | уд. | |

| вес % | вес % | вес % | вес % | вес % | ||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 2008 | 0 | 0 | 1 | 16,67 | 2 | 33,33 | 2 | 33,33 | 1 | 16,67 | 6 | 100 |

| 2009 | 1 | 16,67 | 0 | 0 | 2 | 33,33 | 1 | 16,67 | 2 | 33,33 | 6 | 100 |

На основании анализа структуры численности, по возрастному составу данные, которого отражены в таблице 9 и на рис.3, видно, что наибольший удельный вес приходиться на персонал в возрасте от 30 до 40 лет, который составляет 33,33 %.

Рисунок 3 – Динамика численности по возрастному составу работников, чел.

66,67 % работников имеет средне специальное образование это на 1 человека меньше чем в прошлом году, за счет уменьшения численности продавцов. Количество работников с высшем образованием увеличилось на 1 человека, т.к. главный бухгалтер предприятия получил высшее образование.

Нежелание работников повышать уровень квалификации образования вызван рядом социально-экономических причин: экономическое состояние страны в целом, уровень денежных доходов, темпы инфляции.

Учитывая вышесказанное, можно сделать вывод о том, что на торговом предприятии имеет место средний уровень обслуживания покупателей.

Таблица 7 – Анализ работников ООО "Мечта плюс" по уровню образования

| Состав работников по уровню образования | Прошлый год | Отчетный год | Отклонение (+,-) по | |||

| численность, чел | удельный вес, % | численность, чел | удельный вес, % | численность, чел | удельный вес, % | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Численность работников, всего | 6 | 100,00 | 6 | 100,00 | 0 | х |

| в том числе: | ||||||

| С высшим образованием | 1 | 16,67 | 2 | 33,33 | 1 | 200,00 |

| Из них: | ||||||

| Руководитель магазина | 1 | 16,67 | 1 | 16,67 | 0 | 100,00 |

| Гл.бухгалтер | 0 | 0,00 | 1 | 16,67 | 1 | х |

| Со средне специальным образованием | 5 | 83,33 | 4 | 66,67 | -1 | 80,00 |

| Из них: | ||||||

| Старший продавец | 1 | 16,67 | 1 | 16,67 | 0 | 100,00 |

| Продавец | 4 | 66,67 | 3 | 50,00 | -1 | 75,00 |

| Со средним образованием | 0 | 0 | 0 | 0,00 | 0 | х |

| Разнорабочий | 0 | 0 | 0 | 0,00 | 0 | х |

Таблица 8 – Анализ динамики показателей по труду ООО " Мечта плюс"

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

В 2008 году производительность труда составила 777,00 тыс. руб./чел., а в отчетном периоде она выросла и составила 787,83 тыс.руб. (темп изменения составил 1,39 %). Производительность труда торгово-оперативного персонала также выросла и составила в прошлом периоде 1165,5 тыс.руб./чел., в отчетном периоде 1575,67 тыс.руб./чел.

Фонд заработной платы составил в базисном году 271,00 тыс.руб., что на 13,00 тыс. руб. или на 4,80 % больше, чем в прошлом году. На изменение фонда заработной платы повлияло увеличение средней заработной платы. Среднегодовая заработная плата в отчетном году выросла на 2,17 тыс. руб.

Проанализировав показатели по труду можно сделать следующие выводы:

В 2009 году на предприятии наблюдается увеличение товарооборота в основном за счет увеличения производительности труда работников, снижения себестоимости товаров и увеличения оборачиваемости оборотных средств.

Анализ численности показал, что на предприятии работает торговый персонал со специальным торговым образованием. На предприятии работают как продавцы 1, так и 2 категории.

Темпы роста производительности труда не опережают темпы роста заработной платы, что является негативным для предприятия в данной ситуации.

По проведенному анализу подведем итог эффективности использования трудовых ресурсов в торговом предприятии.

Выявились следующие положительные моменты:

Увеличение объема товарооборота;

Увеличение объема ФЗП;

Увеличение производительности труда;

Увеличение средней заработной платы одного работника;

Отрицательные стороны в работе торгового предприятия:

Уменьшение состава торгово-оперативного персонала.

Таблица 9 – Анализ динамики производительности труда ООО"Мечта Плюс"

| Состав работников предприятия | Прошлый год | Фактически за отчетный год | Отклонение (+,-) от прошлого года | Темп изменения,% | ||||

| численность, чел. | производит. труда, тыс.руб./чел. | численность, чел | Производительность труда | в действующих ценах | в сопоставимых ценах | |||

| в действующих ценах | в сопоставимых ценах | |||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Всего торговых работников | 6 | 777,00 | 6 | 787,83 | 699,67 | 10,83 | 101 | -77,33 |

| Из них ТОП | 4 | 1165,50 | 3 | 1575,67 | 1399,3 | 410,17 | 135 | 233,85 |

| Удельный вес ТОП в общей численности работников, % | 66,67 | - | 50,0 | - | - | - | - | - |

| В т.ч. Численность продавцов | 3 | 1554 | 2 | 2363,5 | 2099,02 | 809,50 | 152 | 545,02 |

| Удельный вес продавцов в численности работников ТОП,% | 75 | - | 66,7 | - | - | - | - | - |

| Товарооборот, к которому исчислена производительность труда, тыс.руб. | 4662 | - | 4727 | - | 4198 | - | - | -463,95 |

При анализе производительности труда определяют влияние на производительность труда ряда факторов:

Влияние выработки продавцов;

Влияние доли численности продавцов в численности работников торгово-оперативного персонала;

Влияние доли численности торгово-оперативного персонала в общей численности работников

по формуле:

ОРТ = ОРТ х Ч′ х Ч″ , (13)

Ч″′ Ч′ Ч″ Ч′″

где Ч′ - численность продавцов, чел;

Ч″ - численность работников ТОП, чел;

Ч′″ - общая численность работников , чел.

Влияние на общую производительность труда трех факторов определяем методом цепной подстановки.

ПТ1 = ОРТпр.г. х Ч′пр.г. х Ч″пр.г

Ч′пр.г. Ч″пр.г. Ч″′пр.г.

ПТ1 = (4662 : 3) х (3 : 4) х (4 : 6) =777,00 (тыс.руб./чел)

ПТ2 = ОРТотч.г. х Ч′пр.г. х Ч″пр.г.

Ч′отч.г. Ч″пр.г. Ч″′пр.г.

ПТ2 = (4727 : 2) х (3 : 4) х (4 : 6) =1181,75 (тыс.руб./чел)

Δ = ПТ2 - ПТ1

Δ = 1181,75 – 777 = + 404,75 (тыс.руб.)

Увеличение выработки продавцов оказало положительное влияние на общую производительность труда. Под влиянием этого фактора общая производительность труда увеличилась на 404,75 тыс.руб. на одного работника.

ПТ3 = ОРТотч.г. х Ч′отч..г. х Ч″пр.г.

Ч′отч.г. Ч″отч.г. Ч″′пр.г.

ПТ3 = (4727 : 2) х (2 : 3) х (3 : 6) = 787,83 ( тыс.руб./чел)

Δ = ПТ3 – ПТ2

Δ = 787,83 – 1181,75 = - 393,92 (тыс.руб.)

На фоне увеличения производительности труда на одного работника, при проведении анализа изменения производительности труда с учетом изменений структуры персонала выявлено снижение производительности труда на 393,92 тыс.руб. вследствие снижения численности продавцов и как следствие численности ТОП на 1 работника, соответственно.

Данные проведенного анализа говорят о не рационально принятом решении руководителя предприятия о расширении штата АУПа за счет сокращения работников ТОП, в частности за счет сокращения числа продавцов.

В табл. 10 проведен анализ выработки прибыли.

Таблица 10 – Выработка прибыли работниками торгового предприятия ООО «Мечта Плюс»

| Показатели | Ед.измерение | Прошлый год | Отчетный год | Темп изменения, % | ||

| в действующих ценах | в сопоставимых ценах | в действующих ценах | в сопоставимых ценах | |||

| А | Б | 1 | 2 | 3 | 4 | 5 |

| 1. Товарооборот | тыс.руб. | 4662 | 4727 | 4198 | 101,39 | 90,05 |

| 2. Численность работников, всего | чел. | 6 | 6 | - | - | - |

| В том числе торгово-оперативный персонал | чел. | 4 | 3 | - | - | - |

| 3. Прибыль от продаж товаров (работ,услуг) (Пр) | тыс.руб. | 313 | 408 | 354,78 | 130,35 | 113,35 |

| 4. Прибыль до налогообложения (П) | тыс.руб. | 313 | 408 | 354,78 | 130,35 | 113,35 |

| 5. Прибыль остающаяся в распоряжении предприятия (ЧП) | тыс.руб. | 308,49 | 403,05 | 350,48 | 130,65 | 113,61 |

| 6. Выработка на одного работника | тыс.руб./чел. | 777,00 | 787,83 | 685,07 | 101,39 | 88,17 |

| 7. Выработка на одного торгово-оперативного работника | тыс.руб/чел. | 1165,50 | 1575,67 | 1370,14 | 135,19 | 117,56 |

| 8. Прибыль, заработанная одним работником | тыс.руб/чел. | |||||

| -Пр/Чтоп | 78,25 | 136,00 | х | 1,74 | х | |

| -Пр/Чср | 52,17 | 68,00 | х | 1,30 | х | |

| -ЧП/Чср | 51,42 | 67,18 | х | 1,31 | х | |

Из рассмотренной выше таблицы, видим, что в отчетном году произошло увеличение прибыли, за счет увеличения товарооборота. Очень значительно изменился темп изменения по чистой прибыли, он вырос на 30,65%, что в денежном эквиваленте составило 94,56 тыс. руб.

3. Анализ состояния и оценки оплаты труда, применяемой на предприятии торговли ООО «Мечта Плюс»

3.1 Анализ состава и структуры заработной платы на торговом предприятии ООО «Мечта Плюс»

Рассмотрим за счет, каких источников формируется фонд заработной платы работников анализируемого торгового предприятия ООО «Мечта Плюс». Данный анализ представлен в табл. 11.

Таблица 11 – Анализ заработной платы работников ООО «Мечта Плюс» в 2008-2009 годах в зависимости от источников формирования

| Источники средств для выплаты заработной платы | 2008 год | 2009 год | Отклонение (+ ; -) | Темп изменения, % | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Фонд заработной платы, всего | 271,00 | 100,00 | 284,00 | 100,00 | 13,00 | 100,00 | 104,80 |

| в том числе: | |||||||

| - за счет расходов на продажу (издержек обращения) (ст.2 «Расходы на оплату») | 271,00 | 100,00 | 284,00 | 100,00 | 13,00 | 100,00 | 104,80 |

| - чистой прибыли предприятия | - | - | - | - | - | - | - |

Фонд заработной платы в рассматриваемом предприятии формируется за счет расходов на продажу или издержек обращения.

Расходы на оплату труда за счет издержек обращения в динамике выросли с 271 до 284 тыс. руб., в абсолютном выражении этот рост составляет 13 тыс. руб., в относительной форме – 4,80 %.

В таблице 12 проведем анализ фонда заработной платы.

Таблица 12 – Анализ состава и структуры заработной платы работников торгового предприятия ООО "Мечта Плюс»

| Составляющие документы | Прошлый год | Отчетный год | Отклонения по | Темп роста, % | |||

| сумма, тыс. руб | уд. вес, % | сумма, тыс. руб | уд. вес, % | сумме, тыс. руб | уд. весу, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Фонд заработной палаты, всего | 271,0 | 100 | 284,0 | 100 | 13,00 | - | 104,80 |

| В том числе: | |||||||

| выплаты по тарифным ставкам, окладам и сдельным расценкам | 154,85 | 57,14 | 162,28 | 57,14 | 8,12 | 0 | 104,80 |

| премии и вознаграждения | - | - | - | - | - | - | - |

| выплаты стимулирующего характера | - | - | - | - | - | - | - |

| выплаты компенсирующего характера | - | - | - | - | - | - | - |

| выплаты по районным коэффициентам и процентным надбавкам | 92,91 | 34,29 | 97,37 | 34,29 | 4,46 | 0 | 104,80 |

| выплаты за неотработанное время | 23,23 | 8,57 | 24,34 | 8,57 | 1,11 | 0 | 104,80 |

| прочие выплаты | - | - | - | - | - | - | - |

Из таблицы 12 видно, что никаких стимулирующих и компенсирующих выплат на предприятии ООО «Мечта Плюс» не применяется. Но в соответствии с законодательством применяются выплаты по районным коэффициентам и процентным надбавкам, а также выплаты за неотработанное время, которые проанализированы в табл. 13.

К данным выплатам относятся:

- районный коэффициент, составляющий в ООО «Мечта Плюс» 30%;

- процентная надбавка за стаж работы – 30%.

Рассмотрим динамику данных выплат в рассматриваемом предприятии общественного питания ООО «Мечта плюс» (табл. 13).

Таблица 13 – Анализ динамики, состава и структуры выплат, обусловленных государственным регулированием заработной платы в ООО «Мечта Плюс» в 2008-2009гг.

| Составные элементы | 2008 год | 2009 год | Отклонение (+ ; -) | Темп изменения, % | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Всего заработная плата | 271,00 | - | 284,00 | - | 13,00 | - | 104,80 |

| Выплаты по районным коэффициентам и процентным надбавкам, всего | 92,91 | 100,00 | 97,37 | 100,00 | 4,46 | - | 104,80 |

| в том числе: | |||||||

| - выплаты по районным коэффициентам | 46,46 | 50,00 | 48,68 | 50,00 | 2,23 | - | 104,80 |

| - выплаты по процентным надбавкам | 46,46 | 50,00 | 48,68 | 50,00 | 2,23 | - | 104,80 |

В соответствии с действующим законодательством районный коэффициент в г. Заозерном составляет 30%, соответственно и выплаты обусловленные данным коэффициентом составляют 30% от расходов на оплату труда. В абсолютном выражении они в динамике выросли с 46,46 до 48,68 тыс. руб., что связано с увеличением заработной платы работников предприятия торговли.

Процентная надбавка за стаж работы в ООО «Мечта Плюс» составляет 30% от заработной платы, что в 2008 году составило 46,46 тыс. руб., а в 2009 году – 48,68 тыс. руб.

В целом размер выплат, обусловленных государственным регулированием заработной платы, в динамике вырос с 92,91 до 97,37 тыс.руб., что как уже отмечалось, обусловлено увеличением заработной платы работников рассматриваемого предприятия.

Стоит отметить, что на рассматриваемом предприятии отсутствуют выплаты стимулирующего характера, а также какие-либо виды премий и вознаграждений.

Среди видов морального поощрения, существующих в ООО «Мечта Плюс» можно назвать следующие:

- похвала, признание и одобрение руководителя;

- уважение и одобрение коллектива.

В табл.14 проведем анализ фонда заработной платы по источникам формирования.

Таблица 14 – Анализ фонда заработной платы по источникам формирования

| Показатели | Прошлый год | Отчетный год | Темп изменения, % |

| А | 1 | 2 | 3 |

| Розничный товарооборот, тыс.руб. | 4662,00 | 4727,00 | 101,39 |

| Фонд заработной платы | |||

| - сумма, тыс.руб. | 271,00 | 284,00 | 104,80 |

| - в % к товарообороту | 5,81 | 6,01 | - |

| В том числе: | |||

| 1. Фонд заработной платы, возмещаемый издержками обращения | |||

| -сумма, тыс.руб. | 271,00 | 284,00 | 104,80 |

| -в % к товарообороту | 5,81 | 6,01 | - |

| - удельный вес в фонде заработной платы,% | 100,0 | 100,00 | - |

| 2. Выплаты заработной платы за счет прибыли | |||

| -сумма, тыс.руб. | - | - | - |

| - удельный вес в фонде заработной платы,% | - | - | - |

На предприятии торговли фонд заработной платы покрывается издержками обращения, частью которых являются расходы на оплату труда, которые составляют в отчетном году 6,01 % к товарообороту, а в прошлом году – 5,81 %, что ниже уровня фонда заработной платы отчетного года (табл.14). При увеличении оборота розничной торговли и незначительном росте издержек обращения не возникает затруднений в улучшении материального положения работников предприятия, так имеет место факт повышения средней заработной платы на 2,17 тыс.руб. по сравнению с прошлым годом.

По источникам формирования в магазине ФЗП формируется за счет фонда заработной платы, возмещаемого издержками обращения. Сумма ФЗП выплачивается только за счет издержек обращения и в отчетном году составила 284,00 тыс. руб., что на 13,00 тыс. руб. больше прошлого года. Выплаты за счет чистой прибыли предприятия в фонд заработной платы не включаются.

Осуществив анализ организации заработной платы в ООО «Мечта Плюс», перейдем к оценке состоянии и эффективности использования заработной платы на предприятии.

Похожие работы

... пересмотр норм, неотраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки и так далее. 2. АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФОНДА ЗАРАБОТНОЙ ПЛАТЫ НА ООО «СпецСтройМонтаж - Самара» 2.1 Анализ эффективности использования персонала предприятия Обеспеченность предприятия трудовыми ресурсами определяется путем сравнения фактического количества работников по категориям и ...

... , прибыль и ряд других экономических показателей. В связи с этим в процессе выполнения курсовой работы на основе изучения теоретической и методической базы анализа использования трудовых ресурсов и фонда заработной платы был решен ряд задач: - изучена обеспеченность предприятия трудовыми ресурсами; - произведена оценка эффективности использования персонала предприятия; - проведен анализ ...

... и решений по данным вопросам придан самому низкому уровню взаимодействия работников и работодателей, а именно - коллективному договору организации. Уровни же, наиболее важные для регулирования заработной платы (национальный, отраслевые и территориальные), по существу, носят вторичный характер и серьезного влияния на вопросы регулирования заработной платы не оказывают. Неэффективность социального ...

... Налоговым органам и внебюджетным фондам Работникам Выборка Предприятия-должники Предприятия-недолжники Вся промышленность РФ 47 37 61 44 5 5 4 9 41 45 35 44 7 13 0 3 Процесс накопления просроченной заработной платы протекает аналогично процессу накопления капитала. Каждый месяц часть прошлой задолженности погашается ("амортизация"), но одновременно ...

0 комментариев