Навигация

Расчет себестоимости продукции

40278

знаков

15

таблиц

1

изображение

4. Расчет себестоимости продукции

Себестоимость продукции – важнейший показатель, отражающий текущие затраты на ее производство и реализацию и характеризующий уровень использования всех ресурсов. Она является основой для расчета результирующих показателей деятельности предприятия.

Для исчисления себестоимости затраты группируются по статьям калькуляции, учитывающим место их возникновения. Расчет производят табличным методом, типовая калькуляция включает группировки затрат по статьям, приведенным в таблице 10.

Калькуляция себестоимости СТИРОЛ.

(название продукта) Объем производства ____190000 т/г___

Калькуляционная единица __1т___

Таблица 11

| Наименование статей | Ед. изм. | На единицу | На весь объем | |||

| Норма | Цена, руб. | Сумма, тыс. руб. | Кол-во | Сумма, тыс. руб. | ||

| 1.Сырье и основные материалы -Этилен -Бензол Итого по статье 1 | т т | 0,25 0,98 | 5000 3000 | 1,250 2,940 4,190 | 47500 186200 | 59375 547428 606803 |

| 2. Топливо и энергия на технологические цели - электроэнергия - водяной пар - технологическая вода - коксовый газ Итого по статье 2 | кВт·ч т м3 млн м3 | 1,6 1,8 20 0,042 | 1,37 3,6 0,37 523,1 | 0,002 0,0065 0,0007 0,022 0,0312 | 304000 342000 3800000 2100 | 608,0 2223,0 2660 1098,5 6589,5 |

| 3.Вспомогательные материалы на технологические цели -Парахинондиоксим -катализатор Итого по статье 3 | т | 0,5 | 1 | 0,5 37,4 | 95 37,400 | |

| Всего материальные затраты | 42,121 | 613524,9 | ||||

| 4. Затраты на оплату труда производств. рабочих | 0,005 | 1057,366 | ||||

| 5. Отчисления на социальные нужды | 0,019 | 370,1 | ||||

| 6. Затраты на подготовку и освоение пр-ва продукции | 0,0006 | 119,68 | ||||

| 7. Общепроизвод. расходы | 0,108 | 20470,3 | ||||

| Цеховая себестоимость | 42,254 | |||||

| 8. Общехозяйственные расходы | 0,002 | 418,964 | ||||

| 9. Прочие производственные расх. | 0,0006 | 119,704 | ||||

| Производственная себестоимость 10. Коммерческие расходы | 42,256 0,13 | 636081,0 19082,4 | ||||

| Полная себестоимость | 42,386 | 665163,4 |

В статье 4 учитываются расходы на оплату труда рабочих, непосредственно занятых выработкой продукции. С этой же категорией работающих связаны затраты по статье 5 (расчет см. табл. 10).

Все остальные статьи включают по нескольку элементов затрат, т. е. они являются комплексными, по способу отнесения на себестоимость – это косвенные затраты, а по функциональной роли – накладные. Их размер определяется сметными расчетами, а распределение по отдельным видам продукции осуществляется пропорционально какой-то избранной базе в соответствии с отраслевыми инструкциями, действующими на предприятиях.

Статья 6 предусматривает расходы некапитального характера: совершенствование технологии, переналадка оборудования, изготовление специального оборудования и оснастки и т. д. Их размер 2 % от ФОТ работающих.

Общепроизводственные расходы (статья 7) делится на две составляющие:

- расходы на содержание и эксплуатацию оборудования;

- общецеховые расходы.

Они определяются путем составления соответствующих смет (табл. 12, 13), в которых учитываются все затраты, возникающие в цехе, имеющие отношение к производству продукции и функционированию цеха, не включенные в предыдущие статьи калькуляции.

В статью «Общехозяйственные расходы» включают административно-управленческие расходы; содержание общехозяйственного персонала, не связанного с производственным процессом; затраты по обеспечению нормальных условий труда, техники безопасности и экологическим мероприятиям некапитального характера; налоги, сборы и прочие обязательные отчисления и расходы и др. Они принимаются в размере 7 % от ФОТ работающих. «Прочие производственные расходы» – в этой статье учитываются затраты по созданию страховых фондов, оплата труда по сертификации продукции; амортизация по нематериальным активам, отчисления в ремонтный фонд и другие аналогичные виды затрат. Их размер 2 % от ФОТ работающих.

Все расходы, связанные со сбытом продукции включаются в статью «Коммерческие расходы». Это затраты на тару и упаковку, расходы по погрузке продукции и доставке на станцию, прочие расходы. Они составляют 3 % от производственной себестоимости.

Полная себестоимость учитывается при формировании цены реализации продукции и служит показателем для определения прибыли.

Таблица 12:Смета расходов на содержание и эксплуатацию оборудования

| Наименование | Сумма, тыс. руб. | Примечание |

| Амортизация оборудования | 3192 | из табл. 5 |

| Основная и дополнительная зарплата вспомогательных рабочих | 1057,366 | из табл. 9 |

| Отчисления на соц. нужды | 370,1 | из табл. 10 |

| Прочие | 369,56 | 8 % от суммы предыдущих затрат |

| Итого | 4989,0 |

Таблица 13: Смета общецеховых расходов

| Наименование | Сумма, тыс. руб. | Примечание |

| Зарплата руководителей, специалистов, служащих | 4560,7 | из табл. 9 |

| Отчисления на соц. нужды | 1596,2 | из табл. 10 |

| Содержание зданий, сооружений: | ||

| -зарплата вспомогательных рабочих, занятых на хозяйственных работах | 367,089 | из табл. 9 |

| -отчисления на соц. нужды | 128,5 | из табл. 10 |

| -прочие | 594,038 | 1 % от сметной стоимости зданий и сооружений |

| Текущий ремонт зданий, сооружений | 1188,1 | 2 % от сметной стоимости зданий, сооружений |

| Охрана труда | 1496,3 | 25 % от ФЗП работающих |

| Амортизация зданий, сооружений | 2970,2 | из табл. 4 |

| Прочие | 2580,2 | 20 % от суммы предыдущих расходов |

| Итого | 15481,3 |

6.Расчет технико-экономических показателей

В этом разделе дается оценка экономической эффективности будущего производства, на основании которой должно быть принято решение о целесообразности реализации проектного замысла, т. е. строительства предлагаемого производства.

К технико-экономическим показателям производства относятся производительность труда, прибыль, фондоотдача и фондоемкость, уровень рентабельности

- выработка на одного работающего в натуральном и стоимостном выражении (Вн, Вс):

,

,

где ВПн(с) – валовая продукция в натуральном (стоимостном) выражении;

![]() т/чел

т/чел

![]() тыс. руб/чел

тыс. руб/чел

-трудоемкость ![]() :

:

=

=  =0,000216 чел/т.

=0,000216 чел/т.

![]() чел/тыс.руб.

чел/тыс.руб.

-прибыль (П):

![]() ;

;

где Ц – оптовая цена, руб./т (принимается по фактическим данным на аналогичную продукцию);

С– себестоимость единицы продукции, руб./т;

![]() тыс.руб.

тыс.руб.

-доля активной части основных фондов ![]() :

:

![]()

![]()

где ОФа – стоимость активной части основных фондов;

ОФ– стоимость основных фондов, тыс. руб.;

- фондоотдача (ОФа) и фондоемкость (Фе):

![]() , руб./руб.

, руб./руб. ![]() , руб./руб.

, руб./руб.

![]() руб./руб

руб./руб ![]() руб./руб

руб./руб

-фондовооруженность (Фв):

![]() , тыс.руб./чел.

, тыс.руб./чел.

![]() тыс.руб./чел

тыс.руб./чел

-материалоемкость ![]() :

:

![]() , руб./руб.,

, руб./руб.,

где ![]() – материальные затраты, тыс. руб.;

– материальные затраты, тыс. руб.;

= 0,074 руб./руб.

= 0,074 руб./руб.

- уровень рентабельности продукции(Рп):

![]() ,

,

![]()

где Сг – полная себестоимость всей продукции;

- уровень рентабельности производства(Рпр):

где Спф – стоимость производственных фондов, представляющих собой сумму основных фондов в стоимостном выражении (с учетом доли ОФ обслуживающих и вспомогательных производств) и нормированных оборотных средств (НОС).

В курсовой работе принимаются: доля ОФ обслуживающих и вспомогательных производств – 10 %, НОС – 10 % от стоимости ОФ проектируемого производства;

![]() %

%

- коэффициент эффективности капиталовложений(Е):

![]()

![]()

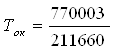

-срок окупаемости капиталовложений ![]()

:

![]() , лет.

, лет.

=3,6 лет.

=3,6 лет.

Коэффициент эффективности капиталовложений сопоставляют с нормативным ![]() . В курсовой работе он принимается равным 0,15. Если

. В курсовой работе он принимается равным 0,15. Если ![]() <

<![]() , то проектируемое производство признается инвестиционно привлекательным [9].

, то проектируемое производство признается инвестиционно привлекательным [9].

0,15<0,265, следовательно производство инвестиционно привлекательно.

Таблица 14: Технико-экономические показатели проектируемого производства стирола

| Показатели | Ед. изм. | Значение |

| 1 | 2 | 3 |

| 1. Валовая продукция: - в натуральном выражении - в стоимостном выражении | т тыс.руб. | 190000 8265000 |

| 2. Численность работающих | чел | 98 |

| 3. Производительность труда 3.1. Выработка: - в натуральном выражении - в стоимостном выражении 3.2. Трудоемкость: - в натуральном выражении - в стоимостном выражении | т/чел. тыс.руб./чел чел/т чел/тыс.руб. | 4634,1 201585 0,000216 0,000049 |

| 4. Полная себестоимость - всей продукции - единицы продукции | тыс. руб. тыс. руб. | 665163,4 42386 |

| 5. Прибыль | тыс. руб. | 211660 |

| 6. Показатели использования основных фондов: 6.1. Стоимость основных фондов 6.2. Доля активной части ОФ 6.3. Фондоотдача 6.4. Фондоемкость 6.5. Фондовооруженность | тыс. руб. % руб./руб. руб./руб. тыс. руб./чел. | 91165,7 31763,9 90,6 0,011 2223,5 |

| 7. Показатели использования оборотных средств 7.1. Материальные затраты 7.2. Материалоемкости | тыс. руб. руб./руб. | 613524,9 0,074 |

| 8. Уровень рентабельности - продукции - производства | % % | 32 168 |

| 9. Капитальные вложения | тыс. руб. | 770003 |

| 10. Коэффициент эффективности капиталовложений | 0,28 | |

| 11. Срок окупаемости капиталовложений | лет | 3,6 |

Заключение

Подводя итоги работы следует сказать что:

В мире, наблюдается положительная динамика роста производства стирола. Это происходит благодаря тому, что спрос на этот продукт в мире растет, как следствие растет и количество предприятий выпускающих стирол. С внедрением новых технологий себестоимость стирола, за последние 5 лет, упала в среднем на 5,8%, это положительно отозвалось на объеме его продаж. Стирол является химическим сырьем для производства различных полимеров. Его потребление мировой экономикой имеет большие масштабы. Конечно же, большая часть выпускаемого стирола расходуется на производство полистирола - полимера, очень удобного для переработки его в изделия методом литья под давлением. Из всего вышесказанного следует, что производство стирола является важным актуальным производством химической промышленности.

В данной курсовой работе было выполнено технико-экономическое обоснование проектирования производства стирола, каталитическим дегидрированием этилбензола. Мощность производства 190000 тонн в год.

Капитальные вложения на строительство зданий и сооружений составили 59403,8 тыс. рублей, на приобретение оборудования 31763,9 тыс. рублей. Общая стоимость основных фондов 104840,5 тыс. рублей. Для обеспечения производства сырьем и материалами необходимо 606803 тыс. руб., а топливом и энергией – 6589,5 тыс.руб. Общее число рабочих, необходимых для нормального функционирования производства 41 человек. Фонд оплаты труда 5985167,2 тыс. рублей. Затраты на производство одной тонны продукции 42386 тыс.рублей, всего объема продукции 665163,4 тыс. рублей. Прибыль составляет 211660 рублей за тонну.

Так же, по результатам ТЭО видно, что производство является инвестиционно привлекательным, так как коэффициент активности капиталовложений больше нормативного. Срок окупаемости производства 3,6 лет.

Для того, чтобы уменьшить себестоимость единицы продукции, необходимо использовать энергосберегающие технологии, обеспечить производство сырья на собственном предприятии, а так же автоматизировть производство.

Список использованной литературы

1. Классификация основных средств, включаемых в амортизационные группы [Электронный ресурс]. Режим доступа: http://mvf.klerk.ru/spr/spr74.htm. Дата обращения: 2.12.2010

2. Постоянный технологический регламент ОАО «Пластик»

3. Лебедев, Н.Н. Химия и технология основного органического и нефтехимического синтеза. – Москва : Химия, 1988. – 592 с.

4. Воробьев В.А., Андрианов Р.А. Технология полимеров.– М.: Высшая школа, 1980.– 303с.

5. Л.В.Туголукова. Технико–экономическое обоснование проектирования производства химической продукции,– «Методические указания к выполнению курсовой работы». – Кемерово 2010 г.

6. Голдинг Б. Химия и технология промышленных материалов.–М.: Химия, 1995.–814 с.

7. Брагинский О.Б. Нефтегазовый комплекс России.–М.: Высшая школа, 1988.–408 с.

8. Гладышев Г.П. Полимеризация винильных мономеров.–М.: Химия, 1980.–300 с.

9. Hornibrook J.N. Chemistry of Heterocyclic Compounds.– Springer Science + Business Media, Inc. 2006–562 с.

10. ЛВ-Инжиниринг [Электронный ресурс]. Режим доступа: http://www.galvanicline.ru. Дата обращения: 23.11.2010.

11. Ненасыщенные полиэфирные смолы и мономеры, ООО ТПК "ЭИ-РЕСУРС" [Электронный ресурс]. Режим доступа: http://www.polyefirsmola.ru. Дата обращения: 02.12.10.

12. Дмитрий Конов, Олег Чиркунов “«Сибур» запустил крупнейшее в России производство полистирола” [Электронный ресурс]/ Коннов Д. // Ведомости. Режим доступа: http://www.vedomosti.ru. Дата обращения: 02.12.10.

13. Технология полимеров. Полистирол. [Электронный ресурс]. Режим доступа: http://www.bibliotekar.ru. Дата обращения: 02.12.10.

0 комментариев