Загальна характеристика банківських операційз дорогоцінними металами

Організаційно-економічна характеристика банку за операціями з банківськими металами

Аналітичний облік операцій з банківськими металами

Аналіз ефективності операцій з банківськими металами

Факторний аналіз операцій з банківськими металами

Навигация

Облік та аналіз операцій банку з банківськими металами

Облік та аналіз операцій банку з банківськими металами

51085

знаков

6

таблиц

0

изображений

Зміст

Вступ

Розділ 1. Теоретичні особливості операцій банку на ринку банківських металів

1.1 Банки як суб’єкти ринку дорогоцінних металів

1.2 Загальна характеристика банківських операцій з дорогоцінними металами

1.3 Організаційно-економічна характеристика банку за операціями з банківськими металами

Розділ 2. Облік операцій з банківськими металами

2.1 Характеристика синтетичного обліку операцій з купівлі-продажу банківських металів та ювілейних монет

2.2 Аналітичний облік операцій з банківськими металами

2.3 Звітність банку за операціями з банківськими металами

Розділ 3. Аналіз операцій банку з банківськими металами

3.1 Загальний аналіз операцій з купівлі-продажу банківських металів

3.2 Аналіз ефективності операцій з банківськими металами

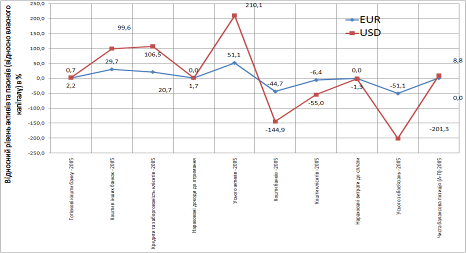

3.3 Факторний аналіз операцій з банківськими металами

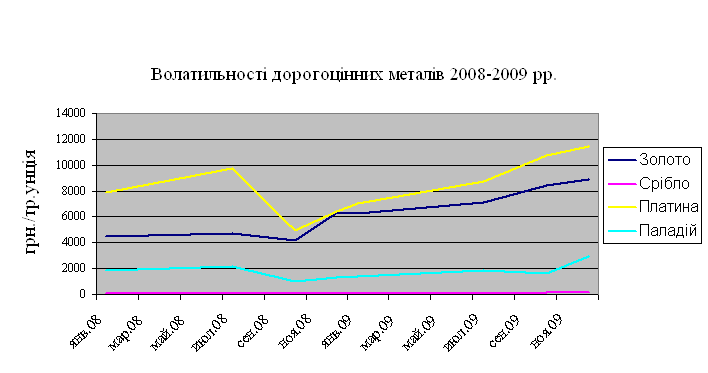

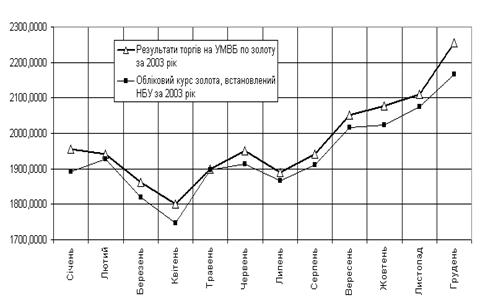

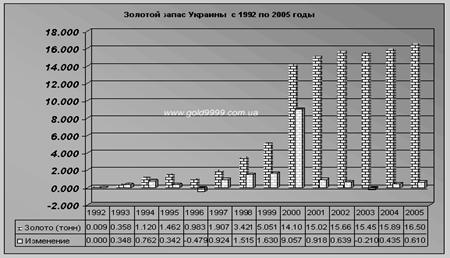

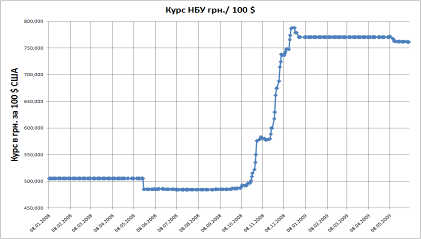

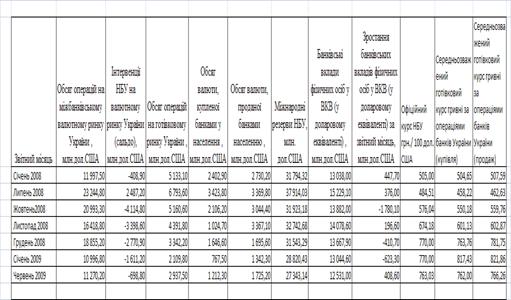

3.4 Аналіз операцій з банківськими металами на ринку України

Висновки та пропозиції

Список використаних джерел

Вступ

Людство завжди виявляло підвищений інтерес до дорогоцінних металів. Подвійна природа цих металів – товару та засобу платежу – зумовила їхню тріумфальну ходу крізь тисячоліття. Змінювалася структура ринку, склад його учасників, але благородні метали, як і раніше, відіграють важливу роль у системі економічних, зокрема, фінансових відносин. В наші дні виправданий інтерес виявляють не тільки громадяни, але й держава, яка перетворюється в одного із суб’єктів ринку.

Сучасне ведення банківського бізнесу в конкурентному середовищі потребує застосування нових видів операцій, технологій їх проведення, методів управління ними. Тому останнім часом помічається посилений інтерес до ринкового обігу дорогоцінних металів, а операції з ними привертають увагу економістів світового значення.

За відсутності розвинутого первинного ринку дорогоцінних металів головна увага в Україні приділяється розвитку ринку банківських металів, які є найпривабливішим інструментом для довгострокового вкладення коштів.

Актуальність даної теми обумовлюється тим, що ринок банківських металів пов'язаний з інвестиційною діяльністю, розвитком національної грошової системи та ринком фінансових послуг. А формування цього сегмента є сьогодні пріоритетним завданням у сфері макроекономічного регулювання та розвитку фінансового сектора.

Аналіз останніх досліджень і публікацій дає можливість зробити висновок, що вирішенню даної проблеми присвячено багато праць вітчизняних авторів. Питання щодо розвитку та функціонування ринку банківських металів, зокрема, ринку золота досліджувались в роботах таких провідних вчених, як В.Міщенко, А.Герасимович, А.Мороз та інші.

Метою даної роботи є дослідження теоретичних особливостей операцій банку з банківськими металами, висвітлення значення обліку та аналізу банку з даними операціями, а також визначення проблем та перспектив розвитку на ринку.

Предмет дослідження становлять результати діяльності банку, що відображають його ефективність роботи на ринку дорогоцінних металів.

Об’єктом дослідження виступає система обліку операцій та методика аналізу операцій ВАТ КБ «Хрещатик» з банківськими металами.

Для досягнення поставленої мети необхідно виконати такі завдання:

- ознайомитися з теоретичними особливостями операцій банку з банківськими металами;

- визначити значення обліку та аналізу операцій на ринку банківських металів;

- висвітлити порядок здійснення процедур аналітичного та синтетичного обліку;

- проаналізувати ефективність роботи банку у звітному та попередньому роках;

- зробити висновки щодо проведеної роботи.

Розділ 1. Теоретичні особливості операцій банку на ринку банківських металів

1.1 Банки як суб’єкти ринку дорогоцінних металів

Дорогоцінні метали є важливим компонентом міжнародної ліквідності і входять у структуру офіційних валютних резервів кожної країни. У сучасних умовах дорогоцінні метали, серед яких першість належить золоту, не використовуються як засіб обігу або як засіб платежу. Демонетизація золота у сфері грошового обігу призвела до втрати цим металом грошових функцій. Але незважаючи на це воно залишилось об’єктом нагромадження, основою золотовалютних запасів держав, а тому на сучасному етапі є важливим компонентом міжнародної ліквідності.

Економічне значення золота протягом тривалого історичного періоду полягало в його використанні в якості грошового товару поряд з іншими дорогоцінними металами. Внаслідок демонетизації золото вийшло із обігу, проте залишилось прибутковим об’єктом довгострокового вкладення капіталу.

Якісні характеристики золота обумовили перетворення його в надійний фінансовий актив, що характеризується здатністю забезпечити захист заощаджень в періоди сильного інфляційного розвитку економіки країни та коливань на валютному ринку. Останнім часом ринкові ціни золота та інших дорогоцінних металів на світових ринках проявляють постійну та довготривалу тенденцію до зростання, що дозволяє розглядати ці активи ще й як високоприбуткові.

Операції із золотом та іншими дорогоцінними металами після їх демонетизації зосередились на ринку банківських металів, що входить у структуру валютного ринку і є складовою ринку фінансових послуг.

Ринок банківських металів являє систему економічних відносин, що забезпечують регулярну купівлю-продаж банківських металів та проведення інших фінансових операцій в цілях нагромадження, інвестування та перерозподілу наявного в суспільстві капіталу [5, c.286].

Відповідно до Закону України «Про Національний банк України» банківськими металами вважаються золото, срібло, платина та паладій, доведені до найвищих проб відповідно до світових стандартів у зливках і порошках, що мають сертифікат якості, а також монети, вироблені з дорогоцінних металів [1].

Банківські метали підлягають обов’язковій сертифікації шляхом оформлення сертифіката якості – письмового документа або клейма визнаного афінажера, що засвідчують назву металу, його пробу, серійний номер та назву компанії-виробника.

Мірними зливками є зливки банківських металів масою 1 кг і менше, проба яких становить не менше 999,9 для золота, 999 – для срібла, 999,5 – для платини та паладію. Монетами, виробленими з дорогоцінних металів, є вітчизняні монети з пробами не нижче ніж: для золота – 995, для срібла – 999, для платини і паладію – 99,5, які не законним засобом платежу на території України, та іноземні монети з пробами не нижче ніж: для золота – 900, для срібла – 925, для платини та паладію – 999 [16, c.365].

Професійними учасниками ринку банківських металів в Україні є Національний банк України, уповноважені банки та уповноважені небанківські фінансові установи, що одержали письмовий дозвіл НБУ на здійснення операцій з банківськими металами, а також біржі, на яких забезпечується торгівля такими металами [7, c.667].

Уповноважені банки здійснюють операції з банківськими металами відповідно до Положення про здійснення уповноваженими банками операцій з банківськими металами.

Суть та значення ринку банківських металів проявляються у його функціях. По-перше, він забезпечує потребу держави у формуванні золотовалютних запасів та є основою фінансової незалежності. По-друге, створює умови для нагромадження заощаджень та їх розміщення в дорогоцінних металах та виробах з золота та срібла, адже вкладення коштів у банківські метали є одним із напрямків фінансового інвестування. По-третє, дорогоцінні метали розглядаються як досить надійний фінансовий інструмент, оскільки здатні захистити заощадження від інфляційного знецінення. По-четверте, на ринку забезпечуються умови для обміну банківських металів на грошові валютні цінності з метою здійснення міжнародних розрахунків. Банківські метали легко конвертуються у вільноконвертовану валюту, завдяки чому держава може забезпечити реалізацію певних напрямків своєї грошово-кредитної політики, зокрема здійснити підтримку курсу національної грошової одиниці [6, c.375].

Залежно від виду банківського металу виділяють ринки золота, срібла та платини. Найбільш поширеним серед них є ринок золота.

Організовані ринки золота являють консорціум із декількох банків, що уповноважені здійснювати угоди з золотом. Вони забезпечують посередницькі операції між покупцями і продавцями, концентрують у себе їх замовлення, фіксують середній рівень ринкової ціни. Крім того, спеціальні фірми замаються очищенням і зберіганням золота, виготовленням злитків.

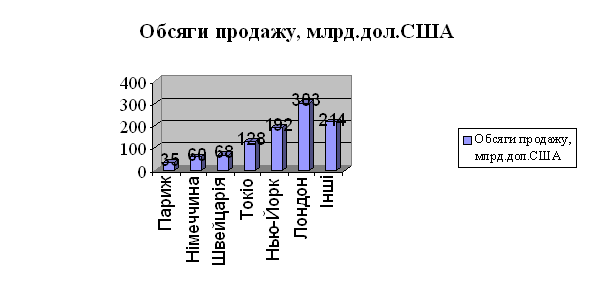

У світі нараховується близько 50 центрів по торгівлі золотом. Одним з головних центрів є Лондон. Координуючим центром на лондонському ринку є Лондонська асоціація ринку золота.

Всі учасники ринку поділяються на дві групи: маркет-мейкери та звичайні учасники. Маркет-мейкери мають постійно підтримувати двосторонні котирування на купівлю і продаж, інформуючи про це зацікавлених осіб. В ролі маркет-мейкерів, як правило, виступають великі банківські структури. Їх характерними рисами є досить висока капіталізація, високі кредитні рейтинги, великий досвід роботи з дорогоцінними металами, розгалужена клієнтська мережа, універсальний характер здійснюваних ними банківських операцій. Звичайні учасники не формують ринкові ціни, вони орієнтуються в своїй діяльності на котирування маркет-мейкерів [17, c.288].

Учасники ринку можуть надавати брокерські послуги, діючи за дорученням та за рахунок своїх клієнтів, зводячи покупців та продавців. Винагородою брокерів є комісійні від укладених операцій.

В ролі дилерів виступають, перш за все, найбільші банки. Це пояснюється тим, що для проведення оптових операцій в міжнародних центрах торгівлі необхідно мобілізувати великі кошти. Частіше за все це досягається шляхом залучення банківських кредитів.

Варто виокремити ще одне коло компаній, особливий статус яких визначається тим, що тільки вони традиційно беруть участь у визначенні ціни угод – фіксингу. Ціна рівноваги визначається двічі на день. Збалансування попиту та пропозиції на метал досягається шляхом порівняння доручень клієнтів на купівлю та продаж золота. Такий механізм дає можливість будь-якому учаснику ринку здійснювати торгівлю золотом на однакових умовах. Ціна лондонського фіксингу миттєво передається засобами зв’язку до інших центрів торгівлі золотом, публікується в засобах масової інформації та є основою формування цін на інших ринках [12, c. 335].

Фіксинг на срібло здійснюється кожного дня один раз. Фіксинг срібла здійснюється в закритому режимі, тобто в процесі фіксингу не можливо змінювати обсяги наданих замовлень.

Крім фіксингу на золото та срібло, двічі на день проводиться фіксинг на платину та паладій. Ціни на всі метали встановлюються в американських доларах.

Об’єктом торгівлі при фізичній поставці металу є афіноване золото в зливках визначених розмірів. На зливку золота мають бути такі обов’язкові відмітки як проба, серійний номер та клеймо виробника й органу пробірного нагляду із зазначенням ваги. Зливок не повинен мати пор і заглиблень, а також він має бути зручним для перенесення і складування. Грошові розрахунки за 1 тройську унцію чистого золота проводяться в доларах США.

Ринок золота включає і ринок золотих монет, серед яких виділяють монети нумізматичні, напівнумізматичні, обігові та зливкові. Останні три різновиди називають інвестиційними, оскільки їх використовують практично лише для накопичення вартості шляхом інвестування грошових коштів у високоліквідні вироби із золота, а саме монети.

Похожие работы

... платина - паладій - * Мінімальний строк розміщення частини вкладу — 1 тиждень 2. Управління ризиками та дотримання економічних нормативів, пов’язаних з виконанням операції банка з банківськими металами. Українське законодавство і нормативні акти, що регулюють сферу валютного і митного контролю продовжують змінюватись. Положення законів і нормативних актів часто нечіткі, а їх тлумачення ...

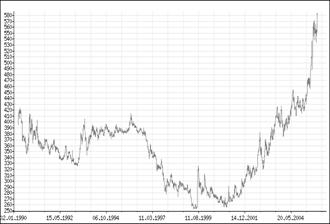

... 51,0 9,5 500 г 91,0 41,0 7,6 250 г 50,0 30,5 9,0 100 г 49,65 28,85 4,0 50 г 49,65 28,85 2,0 20 г 40,35 23,25 1,2 1 тр. унція 40,35 23,25 1,9 10 г 31,45 18,45 1,0 5 г 23,0 14,0 2,0 2 г 19,0 11,5 0,6 1 г 15,0 8,7 0,5 2.3 Курсові тенденції на ринку дорогоцінних металів України На світовому ринку дорогоцінних металів у 1990 – 2006 роках після зниження ...

... – Норматив адекватності регулятивного капіталу/платоспроможності (Н2) – Норматив адекватності основного капіталу (Н3) 2.2 Види та особливості валютних операцій в АКБ «Приватбанк» Валютні операції АКБ «Приватбанк» розподіляться по класам обслуговуємих клієнтів [69]: валютні операції з банками та на міжбанківському валютному ринку; валютні операції з клієнтами – юридичними особами; валютні ...

... валютні кошти ВАТ «Райффайзен банк Аваль» використовує повністю для кредитування клієнтів, одночасно використовуючи для кредитування частину коштів, запозичених в інших банках. Як показав аналіз стану, структури та динаміки розвитку валютних операцій в ВАТ «Райффайзен Банк Аваль» у 2006 - 2008 роках: 1. На кінець 2006 року: USD – долар США а) валютні кредити, надані клієнтам (частка 106,5% від ...

0 комментариев