Навигация

ГОСУДАРСТВЕННЫЙ НАДЗОР ЗА СТРАХОВОЙ

29491

знак

2

таблицы

2

изображения

2. ГОСУДАРСТВЕННЫЙ НАДЗОР ЗА СТРАХОВОЙ

ДЕЯТЕЛЬНОСТЬЮ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Страхование представляет собой объективно обусловленный вид экономической и социальной деятельности. В этом качестве оно может существовать и функционировать без всякого регулирования или влияния со стороны государства, развиваясь под влиянием собственных экономических законов, носящих объективный характер.

Но это было характерно для первого этапа формирования страхования в обществе, когда в основном действовали социальные нормы. С появлением государства и вместе с ним правовых норм возникает необходимость регулирования этой важной сферы экономики со стороны государства.

Государственное регулирование страховой деятельности представляет собой воздействие государства на участников страховых обязательств, которое проводится по нескольким направлениям:

1) прямое участие государства в становлении страховой системы защиты имущественных интересов;

2) законодательное обеспечение становления и защиты национального страхового рынка;

3) государственный надзор за страховой деятельностью;

4) защита добросовестной конкуренции на страховом рынке, предупреждение и пресечение монополизма.

Прямое участие государства в становлении страховой системы защиты имущественных интересов обусловливается необходимостью, во-первых, предоставления гарантий социальной защиты определенных групп населения и проведением обязательного государственного страхования за счет бюджетных средств; во-вторых, определением основ и порядка участия государства в страховании некоммерческих рисков для защиты инвестиций, в том числе и иностранных, в страховании экспортных кредитов; в-третьих, предоставлением дополнительных гарантий тем средствам страховщиков, которые размещаются в форме специальных нерыночных государственных ценных бумаг с гарантированным доходом; в-четвертых, созданием целевых резервов, компенсирующих несостоятельность отдельных страховых организаций при исполнении ими обязательств по договорам долгосрочного страхования жизни и пенсионного страхования граждан.

Государственный надзор за страховой деятельностью осуществляется в целях соблюдения требований законодательства РФ о страховании, эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства.

Направлениями государственного регулирования страховой деятельности являются:

1. установление правосубъектности субъектов страховой деятельности;

2. правовое регулирование страховых отношений;

3. государственный надзор за осуществлением страховой деятельности;

4. обеспечение финансовой устойчивости и платежеспособности страховых организаций;

5. пресечение монополистической деятельности и недобросовестной конкуренции на рынке страховых услуг;

6. обеспечение исполнения предписаний норм страхового законодательства.

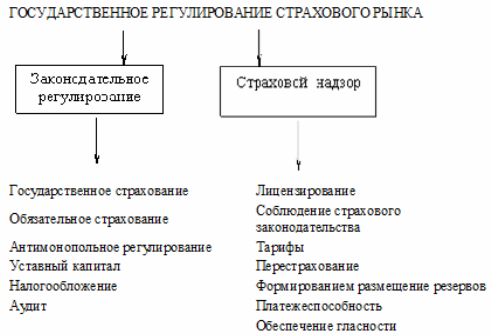

Методами осуществления государственного регулирования страховой деятельности выступают те конкретные приемы и способы, посредством которых государство осуществляет это регулирование (Рис. 2).

Рис. 2. Государственное регулирование страхового рынка

Государственный надзор за страховой деятельностью осуществляется в целях соблюдения требований законодательства Российской Федерации о страховании, эффективного развития страховых услуг, защиты прав и интересов страхователей, страховщиков, иных заинтересованных лиц и государства.

Государственный надзор за страховой деятельностью на территории Российской Федерации осуществляется Федеральной службой страхового надзора. Государственное регулирование страховой деятельности должно обеспечивать развитие национальной системы страхования и осуществлять контроль за страховым сектором экономики.

В соответствии с законодательством основными функциями федерального органа исполнительной власти по надзору за страховой деятельностью являются:

1) выдача страховщикам лицензий на осуществление страховой деятельности;

2) ведение единого государственного реестра страховщиков и объединений страховщиков, а также реестра страховых брокеров;

3) контроль за обоснованностью страховых тарифов и обеспечением платежеспособности страховщиков;

4) установление правил формирования и размещения страховых резервов, показателей и форм учета страховых операций и отчетности о страховой деятельности.

Предупреждение, ограничение и пресечение монополистической деятельности и недобросовестной конкуренции на страховом рынке обеспечивается Министерством по антимонопольной политике и поддержке новых экономических структур в соответствии с антимонопольным законодательством Российской Федерации.

Государственный страховой надзор осуществляется в целях соблюдения субъектами страхового дела страхового законодательства, предупреждения и пресечения нарушений этого законодательства, обеспечения защиты прав и законных интересов страхователей, иных заинтересованных лиц и государства, эффективного развития страхового дела.

Страховой надзор основывается на принципах законности, гласности и организационного единства.

Страховой надзор осуществляется органом страхового надзора и его территориальными органами. Нормативные правовые акты, принимаемые органом страхового надзора, разъяснения органом страхового надзора положений страхового законодательства, единый государственный реестр субъектов страхового дела, реестр объединений субъектов страхового дела, информация о приостановлении или об ограничении действия лицензии, об отзыве лицензии (исключении сведений о субъектах страхового дела из единого государственного реестра субъектов страхового дела) и другая информация по вопросам страхового надзора подлежат опубликованию в печатном органе, определенном органом страхового надзора.

Страховой надзор включает в себя:

1) лицензирование деятельности субъектов страхового дела, аттестацию страховых актуариев и ведение единого государственного реестра субъектов страхового дела, реестра объединений субъектов страхового дела;

2) контроль за соблюдением страхового законодательства, в том числе путем проведения на местах проверок деятельности субъектов страхового дела, и достоверности представляемой ими отчетности, а также за обеспечением страховщиками их финансовой устойчивости и платежеспособности; выдачу в течение 30 дней разрешений на увеличение размеров уставных капиталов страховых организаций за счет средств иностранных инвесторов, на открытие представительств иностранных страховых, перестраховочных, брокерских и иных организаций, осуществляющих деятельность в сфере страхового дела;

3) разработку и утверждение нормативных и методических документов по вопросам деятельности субъектов страхового дела;

4) обеспечение в установленном порядке реализации единой государственной политики в сфере страхового дела.

Для обеспечения выполнения указанных функций органа страхового надзора на субъектов страхового дела возлагаются определенные обязанности. Так, эти субъекты обязаны:

1) представлять установленную отчетность о своей деятельности, информацию о своем финансовом положении;

2) соблюдать требования страхового законодательства и исполнять предписания органа страхового надзора об устранении нарушений страхового законодательства;

3) представлять по запросам органа страхового надзора информацию, необходимую для осуществления им страхового надзора (за исключением информации, составляющей банковскую тайну).

Похожие работы

... одним из главных критериев высокого профессионализма специалиста в области страхования. Теперь зная их можно дальше анализировать страховой рынок Российской Федерации. 2 Состояние страхового рынка в России 2.1 Современное состояние страхового рынка России Предпосылками развития страхового дела в нашей стране явились: - укрепление негосударственного сектора экономики; - рост объемов ...

... в российском страховом бизнесе и итоги становления рыночных отношений в страховой сфере, можно заметить завершение в 1996 году определенного этапа его становления и развития.11 Утверждение о крахе страхового рынка в России после кризиса явно преувеличены. Он функционирует, хотя, откровенно говоря, не совершенен. Расчеты показывают, что обороты 1997 года будут достигнуты лишь в 2000 году. Общие ...

... страхового сообщества; эффективная деятельность профессиональных ассоциаций страховщиков, страховых посредников и обществ по защите прав страхователей. Отдельные проблемы развития страхового рынка находятся в стадии решения. Например, в интересах повышения прозрачности своей деятельности для зарубежных инвесторов некоторые страховые организации уже приступили к внедрению международных ...

... Россией, субъектами Федерации или муниципальными образованиями на финансирование бюджета соответствующего уровня. 2. Структура и динамика развития внутреннего долга россии 2.1 Структура внутреннего долга РФ К настоящему времени структура государственного внутреннего долга РФ сложилась из долговых обязательств нерыночного характера и обязательств от размещения на организованном рынке ...

0 комментариев