Навигация

Состав затрат, включаемых в себестоимость продукции

26798

знаков

4

таблицы

1

изображение

3. Состав затрат, включаемых в себестоимость продукции

учет затрата себестоимость полуфабрикат

Основная часть затрат включается в себестоимость продукции (работ, услуг) в размере фактически произведенных расходов (затраты на сырье, материалы и т.п.).

Затраты на производство продукции (работ, услуг) включаются в себестоимость продукции того отчетного периода, к которому они относятся, независимо от времени оплаты – предварительной или последующей (арендная плата, плата за абонентское обслуживание, плата за подписку на периодические издания нормативно-технического характера и т.п.)

В себестоимость продукции относятся также компенсации, выплачиваемые матерям, находящимся в отпуске по уходу за ребенком до достижения им трехлетнего возраста.

Затраты, включаемые в себестоимость продукции (работ, услуг) в зависимости от экономического содержания учитываются по элементам и статьям затрат.

Элемент – это простейший, однородный вид затрат, показывающий, что израсходовано предприятием. К элементам затрат на производство относятся:

· материальные расходы (за вычетом стоимости возвратных отходов). В составе материальных затрат отражается стоимость покупных сырья, материалов, комплектующих изделий, полуфабрикатов, топлива и энергии всех видов, запасных частей, работ и услуг производственного характера, выполненных сторонними организациями, затраты по использованию природного сырья (в том числе, плата за воду), потери от недостач материальных ресурсов в пределах норм естественной убыли. Стоимость материальных затрат формируется по цене приобретения материальных ресурсов без налога на добавленную стоимость. Из нее исключается стоимость возвратных отходов, т.е. остатков сырья, материалов и других материальных ресурсов. Возвратные доходы могут оцениваться по цене возможного использования, по действующим рыночным ценам или по цене приобретения материального ресурса;

· расходы на оплату труда. В составе данного элемента отражаются основная и дополнительная заработная плата, оплата работ по трудовому договору и договорам подряда;

· отчисления на обязательное социальное страхование. В данном элементе учитываются отчисления от расходов на оплату труда в фонды социального страхования;

· амортизация основных фондов. Отражается как износ по собственным, так и по арендованным основным средствам по нормам амортизационных отчислений;

· прочие расходы. Здесь учитываются платежи по обязательному страхованию имущества предприятия, арендная плата, износ нематериальных активов и некоторые другие.

Статьи затрат показывают не только что израсходовано, но и на какие цели произведены затраты. Постатейный учет используется для определения себестоимости отдельных видов продукции. Каждая отрасль имеет свои типовые статьи расходов.

В зависимости от назначения производственных затрат их подразделяют на технологические (основные) и расходы по обслуживанию производства и управлению (накладные), а по способу включения в себестоимость – прямые и косвенные. Прямые затраты учитываются на основании первичных документов, а косвенные учитываются по местам их возникновения, а затем распределяются по видам продукции.

4. Техника учета затрат на производство

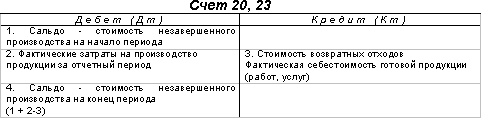

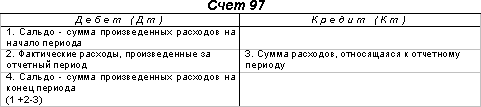

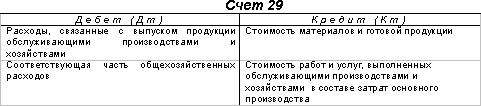

Для учета затрат на производство продукции (работ, услуг) используются следующие активные счета: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 97 «Расходы будущих периодов» и пассивный счет 96 «Резервы предстоящих расходов».

Счета 20 и 23 – калькуляционные, на них исчисляется фактическая себестоимость продукции (работ, услуг) основного и вспомогательного производств.

В течение месяца прямые, элементные затраты учитываются на основании первичных документов в себестоимости конкретных видов продукции (работ, услуг).

Косвенные, комплексные расходы включаются в себестоимость продукции по-разному, в зависимости от характера и периода времени, к которому они относятся.

В частности, расходы, произведенные в отчетном периоде, но относящиеся к будущему времени (например, арендная плата, оплаченная вперед), учитываются на счете 97 «Расходы будущих периодов» и списываются с него ежемесячно в доле, относящейся к отчетному периоду (месяцу).

Предприятие может создавать различные резервы, относящиеся на себестоимость продукции (работ, услуг). Например, резерв на оплату отпусков работникам, на ремонт основных средств и т.п. Ежемесячные отчисления в эти фонды учитываются на счете 96 «Резервы предстоящих расходов».

Часть косвенных расходов, возникающих ежемесячно, учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы».

На счете 25 учитываются расходы по обслуживанию основного (вспомогательного) производства. К ним относятся:

· расходы по эксплуатации машин и оборудования (заработная плата вспомогательного персонала, отчисления на социальное страхование с их заработной платы, стоимость электроэнергии, смазочных материалов и т.п.);

· износ основных средств производственного назначения;

· затраты на ремонт основных средств;

· расходы по управлению (заработная плата персонала, обслуживающего производство с отчислениями на социальное страхование);

· хозяйственные расходы (отопление, освещение, содержание помещений, арендная плата за производственные основные средства) и др.

На счете 26 учитываются расходы по обслуживанию и управлению предприятием. К ним относятся:

· административно-управленческие расходы (оплата труда с отчислениями работников управления, командировочные, канцелярские, почтовые расходы и т.п.),

· общехозяйственные расходы (износ и ремонт основных средств управленческого и общехозяйственного назначения, оплата труда общехозяйственного персонала с отчислениями и т.д.),

· сборы и отчисления (налоги),

· непроизводительные расходы (потери от простоев по внешним причинам, недостачи и порчи материальных ценностей на складах) и другие.

По окончании месяца общепроизводственные и общехозяйственные расходы распределяются между отдельными видами продукции и незавершенным производством пропорционально сметным (нормативным) ставкам. При отсутствии ставок расходы распределяются между видами продукции одним из перечисленных способов: пропорционально основной заработной плате, нормативным или плановым затратам, сметным (нормативным) ставкам на содержание и эксплуатацию оборудования, массе и объему продукции, количеству отработанных рабочими человеко-часов, количеству машино-часов оборудования и др.

При выборе способа распределения косвенных расходов необходимо учитывать специфику работы предприятия, в том числе уровень механизации и автоматизации отдельных участков, уровень квалификации счетных работников и другие факторы.

Для распределения общехозяйственных и общепроизводственных расходов составляются специальные ведомости распределения этих расходов.

Списание общехозяйственных и общепроизводственных расходов может производиться и иным способом: непосредственно на счет 90 «Продажи». Данный метод списания не требует распределения расходов между объектами калькулирования.

Выбор того или иного способа списания общехозяйственных и общепроизводственных расходов осуществляется предприятием самостоятельно и должен быть закреплен в учетной политике предприятия.

5. Учет брака в производстве, учет затрат обслуживающих производств и хозяйств

Браком считаются изделия и полуфабрикаты, которые по своему качеству не соответствуют установленным стандартам, техническим условиям или договорам. В зависимости от характера дефектов, обнаруженных при оценке готовой продукции или полуфабрикатов, брак делят на исправимый и неисправимый (окончательный).

Исправимым браком считаются изделия и полуфабрикаты, которые после исправления могут быть использованы по прямому назначению и исправление которых технически возможно и экономически целесообразно.

Неисправимым (окончательным) браком считаются изделия и полуфабрикаты, которые не могут быть использованы по прямому назначению и исправление которых технически невозможно и экономически нецелесообразно. Такие изделия реализуют по ценам возможного использования или используют в качестве вторичного сырья для переработки на другие виды продукции.

При выявлении брака делаются соответствующие отметки в первичных документах по учету выработки.

Неисправимый брак, кроме того, оформляется актом о браке или ведомостью о браке, в которой фиксируется несколько фактов брака.

В акте указываются характеристика брака, его причина, количество забракованной продукции, виновник брака; себестоимость брака; суммы, подлежащие взысканию с виновных лиц; потери от брака; отметки цеха-получателя или склада о приемке забракованной продукции.

Акт составляется работником отдела технического контроля, мастером и начальником цеха и передается в бухгалтерию, где калькулируется себестоимость брака. Акт утверждается руководителем организации, который принимает решение о порядке списания потерь от брака, – за счет виновных лиц или за счет производства.

Учет потерь от брака ведется на активном счете 28 «Брак в производстве». Аналитический учет потерь от брака ведется в каждом цехе, по видам забракованной продукции и статьям расходов.

К обслуживающим производствам и хозяйствам относятся подразделения и участки предприятия, не занятые непосредственным производством продукции (работ, услуг), предназначенной для реализации. Это – научно-исследовательские и конструкторские подразделения предприятий, ремонтные и пошивочные мастерские, участки, производящие инструмент и оснастку и др. Учет затрат обслуживающих производств ведется на счете 29 «Обслуживающие производства и хозяйства».

Аналитический учет по счету 29 ведется по каждому обслуживающему производству и хозяйству и по отдельным статьям затрат.

6. Учет полуфабрикатовПолуфабрикаты собственного производства могут быть использованы в собственном производстве или реализованы другим организациям в качестве материалов и комплектующих изделий.

Для получения информации о наличии и движении полуфабрикатов собственного производства организации могут использовать активный счет 21 «Полуфабрикаты собственного производства». По дебету названного счета отражаются расходы по изготовлению полуфабрикатов, по кредиту – списание полуфабрикатов в зависимости от направления их использования.

В бухгалтерской отчетности (балансе) полуфабрикаты отражаются по статье «Незавершенное производство», оценку полуфабрикатов собственного производства рекомендуется проводить по их производственной себестоимости (полной, неполной, фактической, нормативной или плановой) с добавлением к ней коммерческих расходов по реализации полуфабрикатов.

При использовании в учете счета 40 «Выпуск продукции (работ, услуг)» полуфабрикаты собственного производства приходуются по дебету счета 21 с кредита счета 40.

В организациях, не использующих счет 21, полуфабрикаты собственного производства отражаются в составе незавершенного производства и оцениваются способами, принятыми для оценки незавершенного производства.

Аналитический учет по счету 21 ведется по местам хранения полуфабрикатов и отдельным наименованиям (видам, сортам, размерам и т.д.).

7. Особенности учета затрат торговыми организациями

Основным нормативным документом, регулирующим учет затрат торговыми предприятиями, являются Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания, утвержденные приказом Комитета Российской Федерации по торговле от 20 апреля 1995 г. №1–550/32–2.

Сбытовые и торговые организации, а также предприятия общественного питания учитывают затраты на основную деятельность на активном счете 44 «Расходы на продажу». В организациях торговли в составе расходов на продажу включаются расходы, возникающие в процессе движения товаров до потребителя, а также расходы, связанные с выпуском и реализацией продукции собственного производства и продажей покупных товаров в организациях общественного питания.

В целях планирования, учета и отчетности расходов на продажу (издержек обращения и производства) организациями торговли рекомендуется применять следующую номенклатуру статей издержек обращения:

Статья «Транспортные расходы» включает оплату транспортных услуг сторонних организаций за перевозки товаров и продуктов, оплату услуг по погрузке и выгрузке, плату за экспедиторские операции, стоимость материалов, израсходованных в процессе эксплуатации транспортных средств, плату за обслуживание подъездных путей и складов и др.

Учет затрат по статьям «Расходы на оплату труда», «Отчисления на социальные нужды», «Расходы на аренду зданий, сооружений, помещений, оборудования и инвентаря», «Амортизация основных средств», «Расходы на ремонт основных средств», «Расходы на топливо, газ, электроэнергию для производственных нужд», «Расходы на рекламу» осуществляются в том же порядке, что и в промышленных организациях.

По статье «Расходы на хранение, подработку, подсортировку и упаковку товаров» учитываются: фактическая себестоимость материалов, израсходованных при переработке, сортировке и упаковке, плата за услуги сторонних организаций по фасовке и упаковке товаров, расходы по содержанию холодильного оборудования, другие расходы на создание условий для хранения товаров.

По статье «Потери товаров и технологические отходы» отражаются: потери товаров при перевозках, нормируемые отходы, убытки от недостачи, потери от порчи товаров.

По статье «Расходы на тару» отражаются: амортизация и расходы на ремонт тары-оборудования, стоимость тары, списываемой из-за естественного износа, расходы на очистку и обработку (дезинфекцию) тары, другие расходы на тару.

По статье «Прочие расходы» отражаются: суммы затрат по уплате налогов, сборов, отчислений в бюджет и внебюджетные фонды, износ по нематериальным активам, оплата консультационных, информационных и аудиторских услуг, представительские расходы, расходы на командировки, связанные с торгово-производственной деятельностью, другие затраты, подлежащие включению в состав расходов на продажу, но не относящиеся к ранее перечисленным статьям.

Следует обратить внимание, что с введением Нового Плана счетов все коммерческие расходы ранее отражавшиеся на счете 43 с 01.01.2001 должны отражаться на счете 44 «Расходы на продажу» по соответствующему субсчету «Коммерческие расходы». В связи с этим, теперь не только торговые предприятия должны применять счет 44, но организации других сфер деятельности для учета коммерческих расходов.

К коммерческим расходам относятся расходы по сбыту продукции, оплачиваемые поставщиком. Коммерческие расходы вместе с производственной себестоимостью образуют полную себестоимость продукции.

В состав коммерческих расходов включаются:

· расходы на тару и упаковку изделий на складах готовой продукции (стоимость услуг своих вспомогательных цехов, занятых изготовлением тары и упаковки, стоимость тары, приобретенной на стороне, оплата затаривания и упаковки изделий сторонними организациями),

· расходы на транспортировку продукции (расходы на доставку продукции на станцию или пристань назначения, погрузку в вагоны, суда, автомобили и т.д., оплата услуг специализированных транспортно-экспедиторских контор),

· комиссионные сборы и отчисления, уплачиваемые сбытовым предприятиям и организациям, в соответствии с договорами,

· затраты на рекламу, включающие расходы на объявления в печати и по телевидению, проспекты, каталоги, буклеты, на участие в выставках, ярмарках, стоимость образцов товаров, переданных в соответствии с контрактами, соглашениями и иными документами покупателям и посредническим организациям бесплатно, и другие аналогичные затраты,

· прочие расходы по сбыту (расходы по хранению, подработке, подсортировке и т.п.).

По окончании месяца сумма расходов на продажу списывается полностью или в части, относящейся к реализованным товарам на счет 90 «Продажи». При этом сумма расходов на продажи, относящаяся к остатку товаров на конец месяца, исчисляется по среднему проценту издержек обращения и производства за отчетный месяц с учетом переходящего остатка на начало месяца.

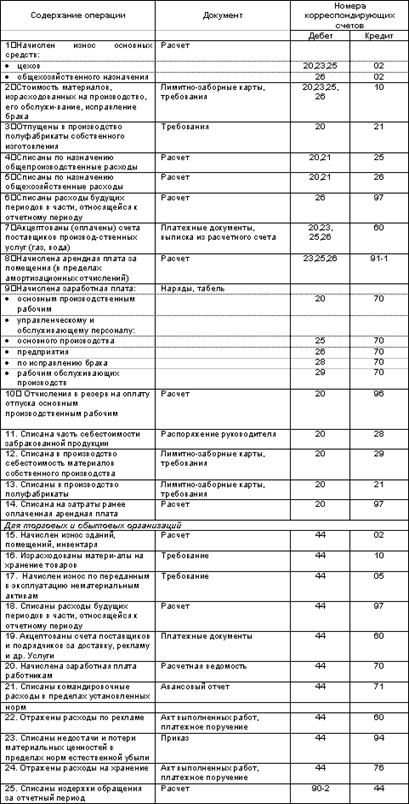

Типовые корреспонденции

Пример

Процесс изготовления изделия в организации состоит из двух технологических стадий. После завершения обработки в цехе №1 изделия учитываются как полуфабрикаты и затем передаются в цех №2 для окончательной сборки изделия.

За текущий месяц расходы цеха №1 составили:

Стоимость материалов, переданных в производство – 80 000 рублей.

Стоимость израсходованных материалов – 75 000 рублей.

Сумма начисленной заработной платы – 30 000 рублей.

Сумма начисленного ЕСН –7 800 рублей.

Сумма начисленной амортизации основных средств – 1 500 рублей.

Затраты на освещение и электроэнергию – 1 500 рублей (без НДС).

Затраты вспомогательного производства – 3 500 рублей.

| Корреспонденция счетов | Сумма, рублей | Содержание операций | |

| Дебет | Кредит | ||

| 20 | 10 | 80 000 | Списана стоимость материалов, переданных в производство |

| 20 | 70 | 30 000 | Начислена заработная плата работникам |

| 20 | 69 | 7 800 | Начислен единый социальный налог |

| 25 | 02 | 1 500 | Начислена амортизация оборудования |

| 25 | 60 | 1 500 | Отражены затраты на освещение и электроэнергию |

| 20 | 25 | 3 000 | Отражены затраты на амортизацию оборудования, освещение и электроэнергию |

| 20 | 23 | 3 500 | Списаны расходы вспомогательного производства |

Определим себестоимость произведенных полуфабрикатов различными методами.

А) По стоимости сырья и материалов.

Стоимость материалов, непосредственно израсходованных на производство полуфабрикатов в текущем месяце, составила 75 000 рублей. Соответственно, эта сумма и будет являться себестоимостью полуфабрикатов при их принятии к учету:

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 21 | 20 | 75 000 | Отражена себестоимость изготовленных полуфабрикатов |

Б) По сумме прямых затрат

При этом способе в себестоимость полуфабрикатов включается стоимость материалов, фактически израсходованных на их производство, а остальные прямые затраты распределяются между изготовленными полуфабрикатами и остатком материалов в производстве (которые могут находиться в разных стадиях обработки и классифицироваться как незавершенное производство).

Общая сумма прямых расходов, кроме стоимости материалов, составляет:

30 000 + 7 800 = 37 800 рублей.

Доля прямых расходов, приходящаяся на изготовленные полуфабрикаты:

37 800: 80 000 х 75 000 = 35 437,50 рубля.

Общая сумма прямых расходов, приходящаяся на изготовленные полуфабрикаты:

75 000 + 35 437,50 = 110 437,50 рубля.

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 21 | 20 | 110 437,50 | Отражена себестоимость изготовленных полуфабрикатов |

В) По сумме фактических затрат

При этом способе в себестоимость полуфабрикатов включается сумма прямых расходов, приходящаяся на изготовленные полуфабрикаты, а также косвенные расходы в сумме, пропорциональной сумме прямых затрат.

Общая сумма косвенных затрат: 1 500 + 1 500 + 3 500 = 6 500 рублей.

Общая сумма прямых расходов: 117 800 рублей.

Сумма прямых расходов, приходящаяся на изготовленные полуфабрикаты: 110 437,50 рубля.

Доля косвенных расходов, приходящаяся на изготовленные полуфабрикаты:

6 500: 117 800 х 110 437,50 = 6 093,75 рубля.

Общая сумма расходов, приходящаяся на изготовленные полуфабрикаты:

110 437,50 + 6 093,75 = 116 531,25 рубля.

| Корреспонденция счетов | Сумма, рублей | Содержание операции | |

| Дебет | Кредит | ||

| 21 | 20 | 116 531,25 | Отражена себестоимость изготовленных полуфабрикатов. |

Заключение

В ходе выполнения курсовой работы были выявлены основные особенности учета затрат на производство. Среди них:

· направления использования информации о затратах;

· состав затрат, включаемых в себестоимость продукции;

· элементы и статьи затрат;

· счета учета затрат на производство продукции;

· общепроизводственные и общехозяйственные расходы;

· учет затрат на производство в сбытовых и торговых организациях;

· основные проводки по учету затрат на производство.

В работе были рассмотрены счета, которые непосредственно влияют на себестоимость продукции. Предприятиям рекомендуется оптимизировать свои издержки по этим счетам, искать новых потребителей для реализации готовой продукции, автоматизировать рабочие места. Также рекомендуется создавать резервы, на счете 96 «Резервы предстоящих расходов» для стабилизации экономических возмущений. Предприятиям торговли предоставлен целый ряд рекомендаций по учету различных видов расходов.

Библиографический список

1. ПБУ 10/99 «Расходы организации» Приказ Минфина РФ от 06.05.99 №33н

2. Кондраков, Н.П. Бухгалтерский учет: Учебник/ Н.П. Кондраков. – М.: Инфра-М, 2006. – 368 с.

3. Гетьман, В.Г. Финансовый учет/ В.Г. Гетьман. – М.: Финансы и статистика, 2006. – 268 с.

4. Бухгалтерский финансовый учет: Учебник/ под ред. Ю.А. Бабаева. – М.: ВЗФЭИ, 2005

5. Учет затрат на производство и калькулирование себестоимости продукции: Учебник/ под ред. Александровой Л.И. – М.: Финансы и статистика, 2007. – 317 с.

6. Бухгалтерский учет: Учебник. / Под ред. А.Д. Ларионова. – М.: «Проспект», 2007.-392 с.

7. Учет затрат в условиях рынка: Учебник/ под ред. Баруниной Е.В. – М.: Бух. Учет. – 2005.

8. Кондраков Н.П. Бухгалтерский учет: Учебное пособие. – М.: ИНФРА – М, 2006.-218 с.

9. Котаев А.Н. О группировке затрат в производственном учете /Учебное пособие/ Бух. Учет. – 2007. – 254 с.

10. Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания. Приказ Комитета Российской Федерации по торговле от 20 апреля 1995 г. №1–550/32–2

Похожие работы

... , независимо от времени оплаты – предварительной или последующей. С 1 января 2000 г. вступит в силу еще один нормативный документ, регулирующий некоторые вопросы учета затрат на производство и реализацию продукции, формирования ее себестоимости - Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина РФ от 06.05.99 г. № 33н. Согласно этому документу ...

... в одном технологическом процессе производства получают различные виды продукции. При передельном методе сначала определяется себестоимость всей продукции, а затем себестоимость ее единицы. 2. Оценка затрат на производство и реализацию продукции на примере ТОО «Мука Казахстана» 2.1 Краткая организационно – экономическая характеристика ТОО «Мука Казахстана» Товарищество с ограниченной ...

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... хозяйствования в сельскохозяйственных организациях для каждой отрасли формируется конкретная номенклатура статей затрат. Глава 2 Формирование затрат вспомогательных производств по их видам доходов в системе АПК 2.1. Особенности технологии и учет затрат на производство растениеводства Растениеводство — одна из главных и специфических отраслей сельского хозяйства — отличается ...

0 комментариев