Навигация

Предприятия, на уплату единого налога на вмененный доход для определенных видов деятельности

21229

знаков

0

таблиц

0

изображений

2. Предприятия, на уплату единого налога на вмененный доход для определенных видов деятельности

Единый налог на вмененный доход (ЕНВД) вводят на своей территории региональные власти. Эта система налогообложения предусмотрена в главе 26.3 НК РФ и предполагает замену большей части налогов уплатой единого налога на вмененный доход для определенных видов деятельности, таких как:

1)оказания бытовых услуг, их групп, подгрупп, видов и (или) отдельных бытовых услуг, классифицируемых в соответствии с Общероссийским классификатором услуг населению;

2)оказания ветеринарных услуг;

3)оказания услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

4)оказания услуг по предоставлению во временное владение (в Пользование) мест для стоянки автотранспортных средств, а также по Хранению автотранспортных средств на платных стоянках (за исключением штрафных автостоянок);

5)оказания автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

6) розничной торговли, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли. Для целей настоящей главы розничная торговля, осуществляемая через магазины и павильоны с площадью торгового зала более 150 квадратных метров по каждому объекту организации торговли, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

7) розничной торговли, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

8) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания. Для целей настоящей главы оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей более 150 квадратных метров по каждому объекту организации общественного питания, признается видом предпринимательской деятельности, в отношении которого единый налог не применяется;

9) оказания услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

10)распространения наружной рекламы с использованием рекламных конструкций;

11)размещения рекламы на транспортных средствах;

12)оказания услуг по временному размещению и проживание организациями и предпринимателями, использующими в каждое объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

13) оказания услуг по передаче во временное владение и (или) пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителе;

14) оказания услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Единый налог не применяется в отношении видов предпринимательской деятельности, указанных выше, в случае осуществления их в рамках договора простого товарищества (договора о совместной деятельности) или договора доверительного управления имуществом, а также в случае осуществления их налогоплательщиками, отнесенными к категории крупнейших.

Переход на ЕНВД является обязательным, при этом организация освобождается от уплаты следующих налогов:

- налог на имущество организации;

- ЕСН;

- налог на прибыль организаций;

- НДС (кроме НДС при ввозе товаров в Россию).

Уплата индивидуальными предпринимателями единого налога предусматривает их освобождение от обязанности по уплате следующих налогов:

- налога на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом);

-налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности, облагаемой единым налогом);

- единого социального налога (в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом, и выплат, производимых физическим лицам в связи с ведением предпринимательской деятельности, облагаемой единым налогом);

![]()

![]()

![]()

![]()

![]() - налога на добавленную стоимость (в отношении операций признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом).

- налога на добавленную стоимость (в отношении операций признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом).

Организации и индивидуальные предприниматели, переведенные на ЕНВД, производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законном "Об обязательном пенсионном страховании в Российской Федерации" от 15 декабря 2001г. №167-ФЗ.

Все остальные налоги и сборы необходимо уплачивать в общем порядке, в том числе и страховые взносы на обязательное пенсионное страхование. При этом сумму единого налога можно уменьшить на сумму уплаченных взносов на обязательное пенсионное страхование, но не более чем наполовину.

Необходимо обратить внимание на то, что уплата ЕНВД не освобождает фирму от ведения бухгалтерского учета и сдачи в налоговую инспекцию бухгалтерской отчетности.

На уплату единого налога не переводятся:

1)организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, превышает 100 человек;

2)организации, в которых доля участия других организаций составляет более 25 процентов;

3)индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения на основе патента по видам предпринимательской деятельности, которые по решениям органов государственной власти переведены на систему налогообложения в видеединого налога на вмененный доход для отдельных видов деятельности;

4) учреждения образования, здравоохранения и социальное обеспечения в части предпринимательской деятельности по оказанию услуг общественного питания, если оказание услуг общественного питания является неотъемлемой частью процесса функционирования указанных учреждений и эти услуги оказываются непосредственно этими учреждениями;

5) организации и индивидуальные предприниматели, осуществляющие виды предпринимательской деятельности в части оказания услуг по передаче во временное владение и (или) в пользование автозаправочных станций и автогазозаправочных станций.

Среднесписочная численность работников определяется в соответствии с Порядком заполнения и представления унифицированных форм федерального государственного статистического наблюдения, в том числе ф. №П-4 "Сведения о численности, заработной плате и движении работников", утвержденным Постановлением Росстата от 20 ноября 2006 г. №69.

Объектом налогообложения для применения единого налога признается вмененный доход налогоплательщика.

Налоговой базой для исчисления суммы единого налога признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

Базовая доходность - условная месячная доходность в стоимостном выражении на ту или иную единицу физического показателя, характеризующего определенный вид предпринимательской деятельности в различных сопоставимых условиях, которая используется для Расчета величины вмененного дохода;

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2 - корректирующие коэффициенты базовой доходности.

К1 - устанавливаемый на календарный год коэффициент-дефлятор, рассчитываемый как произведение коэффициента, применяемого в предшествующем периоде, и коэффициента, учитывающе![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() го изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем календарном году, который определяется и подлежит официальному опубликованию в порядке установленном Правительством Российской Федерации;

го изменение потребительских цен на товары (работы, услуги) в Российской Федерации в предшествующем календарном году, который определяется и подлежит официальному опубликованию в порядке установленном Правительством Российской Федерации;

К2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей ведения предпринимательской деятельности, в том числе ассортимент товаров (работ, услуг), сезонность, режим работы, величину доходов, особенности места ведения предпринимательской деятельности, площадь информационного поля электронных табло, площадь информационного поля наружной рекламы с любым способом нанесения изображения, площадь информационного поля наружной рекламы с автоматической сменой изображения, количество автобусов любых типов, трамваев, троллейбусов, легковых и грузовых автомобилей, прицепов, полуприцепов и прицепов-роспусков, речных судов, используемых для распространения и (или) размещения рекламы, и иные особенности;

Налоговым периодом по единому налогу признается квартал. Ставка единого налога устанавливается в размере 15% величины вмененного дохода. Уплата единого налога производится налогоплательщиком по итогам налогового периода не позднее 25-го числа первого месяца следующего налогового периода.

Сумма единого налога, исчисленная за налоговый период, уменьшается налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации при выплате налогоплательщиками вознаграждений работникам, занятым в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог, также на сумму страховых взносов в виде фиксированных платежей, уплаченных индивидуальными предпринимателями за свое страхование, и на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма единого налога не может быть уменьшена более чем на 50 процентов.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода.

Заключение

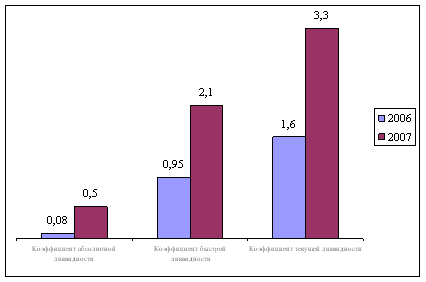

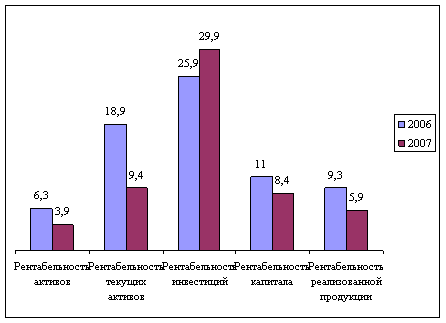

В финансовой отчетности предприятия необходима детальная информация об обязательствах фирмы, чтобы пользователь отчетности мог увидеть воздействие таких обязательств на ликвидность и рентабельность предприятия.

бухгалтерский учет финансовый отчетность рентабельность

Список литературы

1. Бухгалтерское дело: Учебное пособие / В.Г. Широбоков [и др.]. - 3-е изд., перераб. и доп. - Воронеж: "Новый взгляд", 2009. - 167 с.

2. Бухгалтерское дело: Под редакцией Н. Н. Хахоновой и И. В. Алексеевой Издательства: Дашков и Ко, АкадемЦентр, 2009 г., 512 стр.

3. Бухгалтерское дело: В. М. Швецкая, Н. А. Головко. Издательство: Дашков и Ко, 2009 г., 304 стр.

Похожие работы

... второго этапа – ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта. Составляя первое представление о динамике приведенных в отчетности и пояснительной записке данных, необходимо ...

... принята заказчиком (услуга оказана) Компания перевела на покупателя значительные риски и вознаграждения, связанные с владением активом 4) РЕФОРМИРОВАНИЕ БУХГАЛТЕРСОКГО УЧЕТА В РОССИИ 4.1) НЕОБХОДИМОСТЬ И ЦЕЛИ РЕФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО УЧЕТА В РОССИИ До перехода на рыночную экономику использовалась система бухгалтерского учета, отвечающая требованиям планируемой экономики. Основным ...

... , другие специалисты (инженеры. экономисты, техники и.д.). Отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания результатов инвентаризации недействительными. Положение по ведению бухгалтерского учета и отчетности в РФ установлено, что инвентаризация ОС может проводиться один раз в три года, а библиотечных фондов – один раз в пять лет. До начала ...

... УЧЁТА Принципы бухгалтерского учёта. Несмотря на наличие большого сходства между вариантами учетных политик, использование которых разрешено в соответствии с российскими и международными стандартами бухгалтерского учета, применение этих вариантов зачастую строится на различных основополагающих принципах, теориях и целях. Расхождения между российской системой бухгалтерского учета и МСФО ...

0 комментариев