Навигация

Оценка финансово-экономического состояния предприятия ОАО «Северо-Западный Телеком»

60045

знаков

5

таблиц

3

изображения

2. Оценка финансово-экономического состояния предприятия ОАО «Северо-Западный Телеком»

2.1 Оценка имущества предприятия

| таблица 1 | ||||||

| Аналитическая группировка и анализ статей актива баланса | ||||||

| Средства предприятия | на начало года | на конец года | изменения | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Имущество всего | 29 550 142 | 100 | 31 990 894 | 100 | +2 440 752 | +8,26 |

| 1. Внеоборотные активы (в% к стоимости имущества) | 25 241 561 | 85,42 | 28 731 508 | 89,81 | +3 489 947 | +4,39 |

| 1.1. Основные средства (в % к внеоборотным активам) | 21 983 239 | 87,09 | 23 442 852 | 81,59 | +1 459 613 | -5,5 |

| 1.2. Нематериальные активы | 68 | 59 | -9 | |||

| 1.3. Капитальные вложения | 764 066 | 3,03 | 1 569 981 | 5,46 | +805 915 | +2,43 |

| 1.4. Долгосрочные финансовые вложения | 225 553 | 0,89 | 221 220 | 0,77 | -4 333 | -0,12 |

| 1.5. Прочие внеоборотные активы | 2 052 830 | 8,13 | 3 305 352 | 11,51 | +1 252 522 | +3,38 |

| 1.6. Отложенные налоговые активы | 215 805 | 0,86 | 192 044 | 0,67 | -23 761 | -0,19 |

| 2. Оборотные активы (в % к стоимости имущества) | 100 | 100 | -24,35 | |||

| 4 308 581 | 14,58 | 3 259 386 | 10,19 | -1 049 195 | -4,39 | |

| 2.1. Медлено реализуемые активы (запасы, НДС) (в% к оборотным активам) | 1 472 782 | 34,18 | 1 128 445 | 34,62 | -344 337 | +0,44 |

| 2.2. Медлено реализуемые активы (дебиторская задолженность через 12 мес, прочие оборотные активы) | 58 670 | 1,37 | 57 262 | 1,76 | -1408 | -0,39 |

| 2.3. Наиболее ликвидные активы (денежные средства, краткосрочные финансовые вложения) | 1 189 793 | 27,61 | 221 507 | 6,79 | -968 286 | -20,82 |

| 2.4. Дебиторская задолженность (платежи в течение 12 месяцев) | 1 587 336 | 36,84 | 1 852 172 | 56,83 | +264 836 | +19,99 |

Вывод: Стоимость имущества ОАО «Северо-Западный Телеком» на конец года увеличилась на 2 440 752 тыс. руб. Это было вызвано в большей степени ростом стоимости внеоборотных активов, которые увеличились на конец года на 3 489 947 тыс. руб. Внеоборотные активы предприятия увеличились за счет роста стоимости основных средств на 1 459 613 тыс. руб., также произошло увеличение капитальных вложений на 805 915 тыс. руб. и внеоборотных активов на 1 252 522 тыс. руб. Долгосрочные финансовые вложения уменьшились на 433 тыс. руб., также произошло уменьшение отложенных налоговых активов на 23 761 тыс. руб.

Внеоборотные активы в структуре имущества предприятия составляют на начало года 85,42 %, на конец года 89,814 % имеется увеличение на 4,39%.

Удельный вес оборотных активов в общей структуре имущества предприятия уменьшился на конец года на 4,39 % и составил на конец года 10,19 %.

В состав оборотных активов ОАО «Северо-Западный Телеком» входят запасы, НДС по приобретенным ценностям, дебиторская задолженность, денежные средства, краткосрочные финансовые вложения. Наибольший удельный вес в структуре оборотных активов составляет дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев, и составляет на начало года 36,84 %, а на конец года 56,83 %. Имеется увеличение на 19,99%. Наименьший удельный вес в структуре имущества оборотных активов составляют денежные средства, краткосрочные финансовые вложения, которые составляют на начало года 27,61 %, на конец года 6,79 %, имеется значительное уменьшение, которое составляет 20,82 %.

Удельный вес запасов имеет незначительное увеличение на 0,44 % и составил на конец отчетного года 34,62 %.

Проанализировав имущество предприятия ОАО «Северо-Западный Телеком» можно сделать вывод, что в данном предприятии преобладают внеоборотные активы, которые состоят в большей степени из основных средств и капитальных вложений.

2.2Оценка финансовых ресурсов предприятия

| таблица 2 |

| |||||||||

| Динамика структуры собственного капитала в году. Тыс. руб. |

| |||||||||

| Источники капитала | Сумма, тыс. руб. | Структура капитала, в % |

| |||||||

|

| начало года | конец года | начало года | конец года | изменение, +, - |

| ||||

| Собственные средства предприятия в % к валюте баланса, в т.ч. | 16 106 999 | 18 134 830 | 54,51 | 56,69 | +2,18 |

| ||||

| 1.Уставный капитал | 1 131 415 | 1 131 415 | 7,02 | 6,24 | -0,78 |

| ||||

| 2.Добавочный капитал | 8 075 451 | 7 922 007 | 50,14 | 43,68 | -6,46 |

| ||||

| 3.Резервный капитал | 56 571 | 56 571 | 0,35 | 0,31 | -0,04 |

| ||||

| 4.Нераспределенная прибыль | 6 843 562 | 9 024 837 | 42,49 | 49,74 | +7,28 |

| ||||

| таблица 2.2 | ||||||||||

| Динамика структуры заемного капитала предприятия в 2006 году. Тыс. руб. | ||||||||||

| Источники заемного капитала | Сумма | Структура заемного капитала | ||||||||

| на начало года | на конец года | темп роста % | на начало года | на конец года | изменение % | |||||

| Заемные средства всего в % к валюте в т.ч. | 13 443 143 | 13 856 064 | 1,03 | 45,49 | 43,31 | -2,18 | ||||

| 1. Долгосрочные пассивы | 9 270 983 | 8 683 526 | 0,94 | 68,96 | 62,67 | -6,29 | ||||

| 2.Краткосрочные пассивы | 4 172 160 | 5 172 538 | 1,24 | 31,04 | 37,33 | +6,29 | ||||

| в т.ч. | ||||||||||

| 2.1.Кредиты банков | 532 685 | 817 660 | 1,53 | 12,76 | 15,81 | +3,05 | ||||

| 2.2. Проочие займы | 531 365 | 1 128 711 | 2,12 | 12,74 | 21,82 | +9,08 | ||||

| 2.3. Кредиторская задолженность, всего: | 2 384 145 | 2 661 823 | 1,11 | 57,15 | 51,46 | -5,69 | ||||

| в т.ч. | ||||||||||

| поставщики | 1 149 001 | 1 456 506 | 1,27 | 27,54 | 28,16 | +0,62 | ||||

| авансы полученные | 338 286 | 371 130 | 1,09 | 8,11 | 7,17 | -0,94 | ||||

| по оплате труда | 96 319 | 105 687 | 1,1 | 2,31 | 2,04 | -0,27 | ||||

| перед государственными внебюджетными фондами | 95 297 | 47 399 | 0,5 | 2,29 | 0,92 | -1,37 | ||||

| задолженность перед бюджетом | 244 479 | 139 114 | 0,57 | 5,86 | 2,69 | -3,17 | ||||

| прочие кредиторы | 460 763 | 541 987 | 1,18 | 11,04 | 10,48 | -0,56 | ||||

| 2.4. Задолженность участникам (учредителям) по выплатам доходов | 14 081 | 17 322 | 1,23 | 0,33 | 0,34 | +0,01 | ||||

| 2.5. Доходы будующих периодов | 74 423 | 63 621 | 0,85 | 1,79 | 1,23 | -0,56 | ||||

| 2.6. Резервы предстоящих расходов | 635 461 | 483 401 | 0,76 | 15,23 | 9,34 | -5,89 | ||||

Структура заемного капитала предприятия на начало года составляет 45,49 %, на конец года – 43,31 %, произошло уменьшение на 2,18 %.

В состав заемных средств входят долгосрочные и краткосрочные обязательства. Удельный вес долгосрочных обязательств на конец года уменьшился на 6,29% и составил 62,67 %. В свою очередь удельный вес краткосрочных обязательств на конец года увеличился на 6,29 %. Увеличение краткосрочных обязательств вызвано увеличением займов на 9,08 %, а также увеличением удельного веса обязательств, увеличение банковских кредитов на 3,05 %. Удельный вес кредиторской задолженности на начало года составлял 57,15 %, а на конец года – 51,46 %, произошло уменьшение на 5,69 %. Сокращение кредиторской задолженности вызвано уменьшением задолженности перед государственными внебюджетными фондами на 1,37 %, уменьшением задолженности перед бюджетом на 3,17 %. Удельный вес кредиторской задолженности по оплате труда на начало года составлял 2,31 %, на конец – 2,04 %, произошло незначительное изменение, уменьшение составило 0,27 %.

В состав кредиторской задолженности входят авансы, полученные, их удельный вес на начало года составлял 8,11 %, на конец года 7,17 %, произошло незначительное уменьшение, и составило 0,94 %. Также произошло уменьшение удельного веса задолженности перед кредиторами и составило 0,56 %. Удельный вес кредиторской задолженности перед поставщиками и подрядчиками незначительно увеличился на 0,62 %.

Краткосрочные пассивы представлены задолженностью участникам (учредителям) по выплате доходов, их удельный вес на конец года незначительно увеличился всего на 0,01%.

Удельный вес доходов будущих периодов на начало года составил 1,79 % и на конец года 1,23 %, произошло незначительное уменьшение, которое составило 0,56 %.

Значительно уменьшился удельный вес резервов предстоящих расходов и составил 5,89 %.

Собственные средства предприятия ОАО «Северо-Западный Телеком» составляют на начало года 54,51 %, а на конец года – 56,69 %, произошло увеличение на 2,18 %.

В состав собственных средств ОАО «Северо-Западный Телеком» вошли:

- уставный капитал, удельный вес, которого уменьшился на конец отчетного года на 0,78 %

- добавочный капитал, его удельный вес значительно уменьшился, на начало года составлял 50,14 %, а на конец года 43,68 %, снижение составило 6,46 %.

- резервный капитал предприятия потерпел незначительное изменение, на начало года составлял 0,35 %, а на конец года 0,31 %, уменьшился на 0,04 %.

- нераспределенная прибыль предприятия увеличилась на 7,28 %.

Таким образом, анализируя структуру собственного и заемного капиталов предприятия ОАО «Северо-Западный Телеком», можно сделать вывод, что основным источником финансирования является собственный капитал, который составляет на конец года 56,69 %, а заемный капитал – 43,31 %. Увеличение собственных средств предприятия произошло в большей степени за счет увеличения прибыли предприятия. Увеличение прибыли говорит о том, что предприятие занимает стабильное положение.

2.3Анализ ликвидности баланса

| таблица 3.1 | |||||||

| Анализ ликвидности баланса за год | |||||||

|

| Активы |

| Пассивы | Изменения | |||

| начало года | конец года | начало года | конец года | начало года (А-П) | конец года (А-П) | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| А1 | 1 189 793 | 221 507 | П1 | 2 384 145 | 2 661 823 | -1 194 352 | -2 440 316 |

| А2 | 1 587 336 | 1 852 172 | П2 | 1 078 131 | 1 963 693 | +509 205 | -111 521 |

| А3 | 1 531 452 | 1 185 707 | П3 | 9 980 867 | 9 230 548 | -8 449 415 | -8 044 841 |

| А4 | 25 241 561 | 28 731 508 | П4 | 16 106 999 | 18 134 830 | +9 134 562 | +10 596 678 |

| Баланс | 29 550 142 | 31 990 894 | Баланс | 29 550 142 | 31 990 894 | ||

| Таблица 3.2. | ||

| Расчет показателей ликвидности за год | ||

| Показатели | начало года | конец года |

| Текущая ликвидность (ТЛ) | -685 147 | -2 551 837 |

| Перспективная ликвидность (ПЛ) | -8 449 415 | -8 044 841 |

![]() в нашем примере это условие не соблюдается,

в нашем примере это условие не соблюдается, ![]() данное равенство соблюдено на начало года, а на конец года оно не выполняется,

данное равенство соблюдено на начало года, а на конец года оно не выполняется, ![]() ;

; ![]() данные соотношения не выполняются ни на начало, ни на конец года. Можно сделать вывод, что баланс нашего предприятия отличается от абсолютной ликвидности.

данные соотношения не выполняются ни на начало, ни на конец года. Можно сделать вывод, что баланс нашего предприятия отличается от абсолютной ликвидности.

2.4 Расчет показателей

Показатели ликвидности:

1. Общий коэффициент покрытия (1,00-2,00)

![]()

![]()

2. Коэффициент срочной ликвидности (1,00 и выше)

![]()

![]()

3. Коэффициент ликвидности при мобилизации средств (0,50-0,70)

![]()

![]()

Показатели финансовой устойчивости

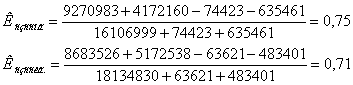

1. Соотношение заемных и собственных средств (не менее 0,7)

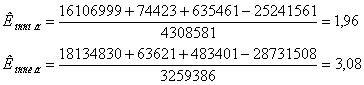

2. Коэффициент обеспеченности собственными средствами (более 0,1)

3. Коэффициент маневренности собственных оборотных средств (0,20-0,50)

Показатели интенсивности использования ресурсов

1. Рентабельности чистых активов по чистой прибыли

![]()

![]()

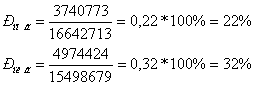

2. Рентабельность реализованной продукции

Показатели деловой активности

1. Коэффициент оборачиваемости оборотного капитала

![]()

![]()

2. Коэффициент оборачиваемости собственного капитала

![]()

![]()

| таблица 4.1. |

| ||||||||

| Основные показатели для оценки финансово-экономического состояния предприятия |

| ||||||||

| Наименование показателей | условные обозначения | Числовое значение |

| ||||||

| на начало | на конец |

| |||||||

| Показатели первого класса |

| ||||||||

| 1.1. Общий коэффициент покрытия |

| 1,24 | 0,70 |

| |||||

| 1.2. Коэффециент срочной ликвидности |

| 0,80 | 0,45 |

| |||||

| 1.3. Коэффициент ликвидности при мобилизации средств |

| 0,12 | 0,09 |

| |||||

| 1.4. Соотношение заемных и собственных средств |

| 0,75 | 0,71 |

| |||||

| 1.5. Коэффициент обеспеченности собственными средствами |

| 1,96 | 3,08 |

| |||||

| 1.6. Коэффициент маневренности собственных оборотных средств |

| 0,05 | -0,07 |

| |||||

| Показатели второго класса |

| ||||||||

| 1.1. Рентабельность чистых активов по чистой прибыли |

| 12 | 15 |

| |||||

| 1.2.Рентабельность продукции |

| 22 | 32 |

| |||||

| 1.3. Коэффициент оборачиваемости оборотного капитала |

| 25 | 62 |

| |||||

| 1.4. Коэффициент оборачиваемости собственного капитала |

| 2,42 | 2,19 |

| |||||

| таблица 4.2. | |||||||||

| Средняя интегральная оценка показателей | |||||||||

| показатели | Фактическое значение | нормативные значения | Оценка в баллах | Коментарии | |||||

| на начало | на конец | ||||||||

| | 1,24 | 0,70 | 1,0-2,0 | 3 | Значение данного показателя к концу года вышли за границы коридора | ||||

| | 0,80 | 0,70 |

| 3 | Значение далеки от границ коридора, наблюдается их ухудшение | ||||

| | 0,12 | 0,09 | 0,5-0,7 | 3 | Значение показателя далеко от границ коридора | ||||

| | 0,75 | 0,71 | 0,5-0,7 | 4 | Значение показателя незначительно выше границ коридора | ||||

| | 1,96 | 3,08 | <0,7 | 3 | Значение данного показателя превышает допустимое | ||||

| | 0,05 | 0,07 | >0,1 | 3 | Данный показатель далек от норматива | ||||

| | 12 | 15 | 5 | Наблюдается улучшение значения данного показателя | |||||

| | 22 | 32 | 5 | Наблюдается значительное улучшение показателя | |||||

| | 25 | 62 | 5 | Данный показатель показывает значительное улучшение на конец года | |||||

| | 2,42 | 2,19 | 4 | Наблюдается незначительное снижение значений данного показателя | |||||

| Сумма балов |

|

|

| 38 | |||||

| Среднеарифметич. бал |

|

|

| 4 | |||||

Вывод: Из расчета данных показателей можно сделать вывод о том, что предприятие работает стабильно, однако ряд показателей значительно ниже норматива. В целом можно оценить работу данного предприятия как «хорошо», но при условии, что в дальнейшем произойдет улучшение показателей, характеризующих предприятие.

Похожие работы

... процедурной стороны методики анализа зависит от поставленных целей и различных факторов обеспечения. Поэтому определенно можно сказать, что не существует общепринятой методики анализа финансового состояния предприятия, однако во всех существенных аспектах процедурные стороны похожи. 2. Организационно - экономическая характеристика ЗАО "Мебель для офисов" 2.1 Краткая характеристика ...

... Коэффициент покрытия активов собственными оборотными средствами Собственный – Внеоборотные капитал__________активы Баланс 0,4 0,4+0,3 Около 0,06 В работе рассмотрены основные действующие методики анализа финансового состояния предприятия, выявлены их положительные и отрицательные стороны. Необходимо отметить, что с точки зрения информационного обеспечения все они ориентированы ...

... 92,01% от суммы прибыли в 2000 году, а также рентабельности продаж, которая снизилась с 73,58% в 2000 году до 44,91% в 2001 г. Глава 3. Анализ финансового состояния предприятия Для оценки финансового состояния ЗАО «Телмос» произведем структурный анализ активов и пассивов баланса. 3.1 Структурный анализ баланса за 2000 – 2001 г.г. Таблица 10 Наименование показателя Код Абсол.вел. ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

0 комментариев