Навигация

Управление муниципальными финансами

38202

знака

0

таблиц

0

изображений

ВВЕДЕНИЕ

Необходимым условием жизнеспособности местного самоуправления является наличие достаточной экономической и финансовой базы для его осуществления. Без этого какое-либо реальное, а не фиктивное, местное самоуправление невозможно. Не случайно, что значительное место финансовым и экономическим основам местного самоуправления отводится в международно-правовых актах и российском законодательстве.

Поэтому проблема данной курсовой работы носит актуальный характер в современных условиях. Об этом так же свидетельствует частое изучение поднятого вопроса.

Бюджетный кодекс Российской Федерации относит местные бюджеты к третьему уровню, входящему в бюджетную систему Российской Федерации. Под бюджетом муниципального образования понимается форма образования и расходования денежных средств, предназначенных для обеспечения задач и функций, отнесенных к предметам ведения местного самоуправления.

Цель курсовой работы произвести анализ управления муниципальными финансами и разработать рекомендации по его улучшению.

Достичь поставленной цели видится возможным, решив следующие задачи:

1. Изучить теоретические основы управления муниципальных финансов.

2. Провести анализ финансовой политики муниципального образования.

3. Рассмотреть организационные формы управления муниципальными финансами.

4. Ознакомиться с участие местного самоуправления в финансово-кредитных отношениях

5. Разработать направления совершенствования деятельности управления муниципальными финансами.

Объектом исследования выступают элементы управления муниципальными финансами.

Предмет исследования - изучение проблем экономической самостоятельности муниципальных образований.

Курсовая работа выполнена на 28 листах и содержит: введение, два раздела, заключение, список использованных источников и литературы.

Теоретической и методологической основой работы послужили научные разработки отечественных и зарубежных ученых по актуальным вопросам управления муниципальными финансами, учебные пособия по муниципальному менеджменту, периодическая литература, информация из Интернет-сайтов.

В процессе изучения и обработки материалов применялись следующие методы экономических исследований: абстрактно-логический, экономико-статистический, исторический анализ проблемы, метод систематизаций, анализ фактической документации, эмпирический, метод экспертных оценок, использовались приемы структурно-функционального анализа, а также такие методы сбора и анализа информации, как собственные умозаключения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ Управления муниципальными финансами

1.1 Сущность и параметры муниципальных финансов

Муниципальные финансы - это совокупность денежных средств, которыми располагает орган местного самоуправления для решения возложенных на него задач.

Европейская Хартия местного самоуправления, раскрывая в ст. 9 финансовые ресурсы органов местного самоуправления, указывает, что органы местного самоуправления имеют право, в рамках национальной экономической политики, на обладание достаточными собственными финансовыми ресурсами, которыми они могут свободно распоряжаться при осуществлении своих полномочий.

В состав муниципальных финансов входят средства местного бюджета, внебюджетные фонды, финансовые ресурсы муниципальных предприятий и учреждений, ссуды, займы, средства от продажи муниципальной собственности, ценные бумаги и т.д. Основу муниципальных финансов составляет местный бюджет. Ранее местные бюджеты были частью единого государственного бюджета. В связи со становлением местного само- управления в настоящее время формирование, утверждение и исполнение местных бюджетов, контроль за их исполнением должны осуществляться органами местного самоуправления самостоятельно.

Финансовые ресурсы местного самоуправления могут классифицироваться по различным признакам:

- бюджетные и внебюджетные:

- налоговые и неналоговые (например, доходы от использования муниципальной собственности и предоставления услуг):

- собственные и заемные:

- законодательно закрепленные и полученные от государства в порядке бюджетного регулирования (регулирующие), либо целевым назначением для выполнения отдельных государственных полномочии и программ:

- средства собственно муниципального образования и средства муниципальных предприятий и учреждений

Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" в главе V11 так же закрепляет финансово-экономическую основу местного самоуправления.

Направления использования финансовых ресурсов местного самоуправления также могут классифицироваться по различным признакам. Наиболее существенные из них:

- на текущие нужды (бюджет текущих расходов) и на финансирование капитальных расходов, т.е. инвестиционной и инновационной деятельности (бюджет развития):

- на решение вопросов местного значения и на выполнение органами местного самоуправления отдельных государственных полномочий.

С целью отражения всех аспектов финансовых отношений между субъектами муниципальной экономики представляется целесообразным сформулировать следующее определение местного бюджета. Местный бюджет - это система экономических отношений между органами местного самоуправления и органами государственной власти, хозяйствующими субъектами муниципального комплекса, населением в процессе воспроизводства с целью формирования и использования фонда денежных средств, являющегося финансовой основой местного самоуправления.

Выделение различных типов муниципальных образований возможно на основе сочетания трех основных характеристик: административное подчинение, численность населения, экономический профиль.

С целью содействия реформированию бюджетной сферы и бюджетного процесса, стимулирования экономических преобразований в муниципальных образованиях представляется целесообразным формирование в составе бюджетов субъектов Фонда развития муниципальных финансов (ФРМФ).

Участие в конкурсе на получение субсидий могут принимать все муниципальные образования, имеющие собственный бюджет. Для участия в конкурсе они должны представить в финансовый орган администрации субъекта в установленный срок Программу развития муниципальных финансов. В качестве основы Программы рекомендуется использовать финансовую стратегию, разрабатываемую администрацией муниципального образования. По результатам конкурса право на получение субсидий ежегодно предоставляется трем пяти муниципальным образованиям, программы которых имеют лучшие итоговые показатели. Результаты конкурса доводятся до сведения участников в течение месяца после даты завершения приема программ.

Размер Фонда развития муниципальных финансов в большинстве субъектов, по мнению экспертов, может составлять не более 20% от общего объема финансовой помощи местным бюджетам. Источником средств Фонда развития муниципальных финансов являются установленные в процентах отчисления от неналоговых доходов, в частности отчисления от доходов от имущества, находящегося в государственной и муниципальной собственности, и доходов от предпринимательской деятельности. В зависимости от уровня собираемости указанных доходов и потребности муниципальных образований, претендующих на получение средств, процент отчислений может быть принят на уровне 10%.

Реализация мероприятий по оздоровлению централизованных и децентрализованных финансов за счет средств Фонда развития муниципальных финансов обеспечит рост бюджетных, а также ряда социально-экономических показателей.

Похожие работы

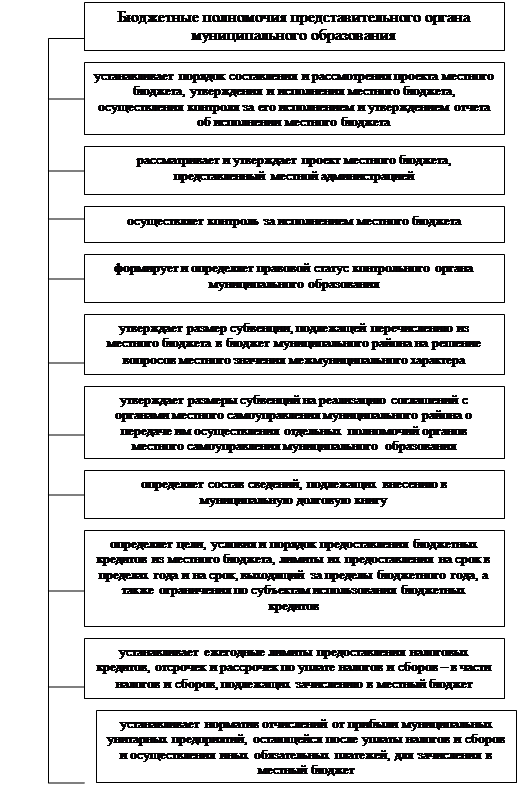

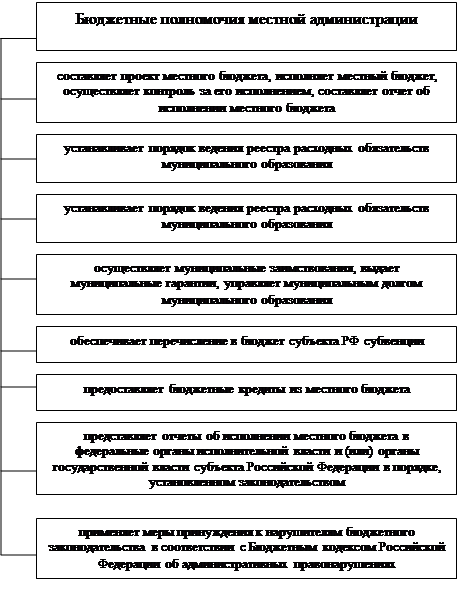

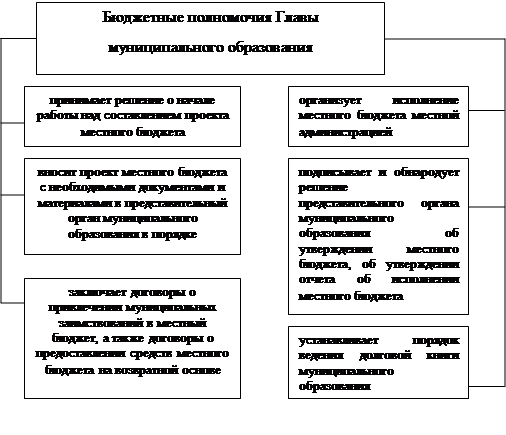

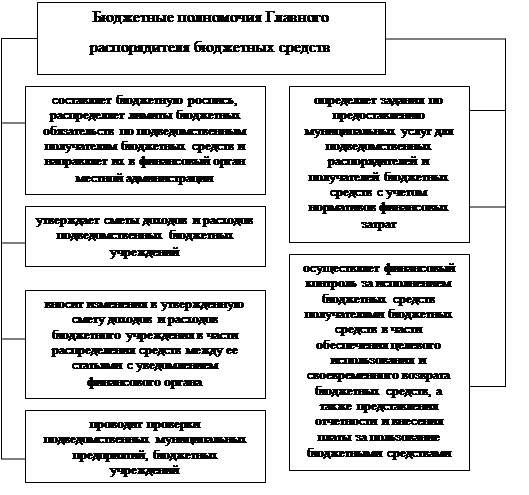

... КНДР, Латвия, Чехия, Эстония и ЮАР. Бутов В. И., Игнатов В. Г., Кетова Н. П. Основы региональной экономики. – Ростов н/Д:МарТ, 2001 Глава 2. Организация управления муниципальных финансов Управление представляет собой сознательное воздействие с целью развития и совершенствования объекта. Государственное воздействие ан бизнес осуществляется через налоговую политику, регулирование финансового ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... орган администрации, ревизионная комиссия Беленского сельсовета, в пределах своих компетенций. 3. Повышение эффективности организации бюджетного процесса в муниципальном образовании Анализ организации и технологии бюджетного процесса в муниципальном образовании Беленского сельсовета выявил следующие недостатки. Федеральный закон от 6 октября 2003 г. №131-Ф3 большинство вопросов относит ...

... года.Допускается наличие на конец текущего финансового года средств, размещенных на банковских депозитах. Глава 2. Бюджетный процесс на муниципальном уровне на примере Заводоуковского городского округа 2.1 Участники бюджетного процесса в Заводоуковском городском округе и их полномочия Важнейшим звеном финансовой системы являются государственные и муниципальные финансы, обеспечивающие ...

0 комментариев