Навигация

Финансирование государственных или муниципальных коммерческих организаций, за которыми имущество закрепляется на праве хозяйственного ведения;

41073

знака

0

таблиц

0

изображений

1. финансирование государственных или муниципальных коммерческих организаций, за которыми имущество закрепляется на праве хозяйственного ведения;

2. финансирование государственных или муниципальных учреждений, состоящих на бюджете и относящихся к некоммерческим организациям, действующим на праве оперативного управления имуществом, т. е. сметно-бюджетное финансирование.

Промежуточным между ними, обладающим чертами первого и второго режимов, является финансирование казенных предприятий, действующих на праве оперативного управления имуществом.

Эти предприятия в сравнении с другими государственными (муниципальными) предприятиями имеют особенности в порядке планирования и использования средств.

В названных правовых режимах находят отражение правовые режимы финансирования, которые выделяются по другим основаниям, например, по предметно-целевому направлению средств. Поэтому их можно было бы обозначить именно как основные правовые режимы финансирования.

Между этими основными правовыми режимами имеются различия по следующим признакам:

а) источникам финансирования;

б) содержанию и порядку утверждения финансовых планов, на основании которых производится финансирование;

в) предметно-целевому направлению средств;

г) содержанию прав и обязанностей коммерческих организаций и бюджетных учреждений, осуществляющих государственные или муниципальные расходы.

Эти различия отражают особенности задач и сфер деятельности предприятий и учреждений, специфику государственного регулирования и управления в этих сферах.[8]

Финансирование - безвозвратное использование государственных денежных средств, которые предоставляются в распоряжение предприятий, организаций и учреждений для осуществления их уставной деятельности. Безвозвратность финансирования отличает его от кредитования, а также от предоставления ссуд на условиях возвратности и возмездности.

Финансирование распространяется в основном на государственные объекты и осуществляется за счет разных источников: из средств бюджета, средств внебюджетных фондов и собственных средств хозяйственных объединений и предприятий.

Бюджетное финансирование осуществляется на основе следующих принципов:

-безвозвратности;

-целенаправленности;

-финансирования по мере выполнения работ и услуг;

-соблюдения финансовой дисциплины.

Принцип целенаправленности выражается в том, что расходы имеют предметно-целевое назначение (заработная плата, стипендии и т. д.).

Принцип финансирования по мере выполнения работ и услуг предусматривает, что средства выделяются не автоматически в пределах годовых работ и услуг, а в соответствии с фактическим их выполнением, количественными и качественными показателями. Осуществление этого принципа выражается в квартальных и месячных разбивках расходов.

Принцип соблюдения финансовой дисциплины выступает как условие правильного и законного расходования денежных средств.

Бюджетное финансирование в Российской Федерации осуществляется в двух формах:

-финансирование государственных объединений и организаций, имеющих экономическую и финансовую самостоятельность;

-финансирование государственных бюджетных учреждений.

Особое место в системе бюджетного финансирования занимают хозяйственные организации. Свои основные производственные и социальные расходы они обеспечивают за счет собственных средств и по мере необходимости привлекают на данные цели кредиты коммерческих банков. Финансирование из бюджета используется только в определенных случаях, конкретно установленных законодательством.

Государственные бюджетные организации имеют свои особенности. Они относятся к непроизводственной сфере, в создании материальных ценностей непосредственно не участвуют, национального дохода не создают. Основное назначение бюджетных организаций состоит в удовлетворении общественно-социальных потребностей общества. К числу таких организаций относятся социально-культурные учреждения, органы государственного управления и обороны страны.[9]

2.2 Финансирование в форме капитальных вложений

муниципальный расход финансирование бюджетный

Решающая роль в развитии общественного производства, его темпов, эффективности и в конечном счете в степени удовлетворения потребностей общества принадлежит капитальным вложениям, т. е. затратам на воспроизводство основных фондов. Недостаточность капитальных вложений губительно сказывается на экономике страны, ведет к негативным последствиям в социальных отношениях, разрушению их устойчивости. Поэтому правовое регулирование порядка осуществления государственных и муниципальных расходов на капитальные вложения занимает особое место в системе финансово-правовых норм.

Эти расходы, как и текущие затраты, в связи со сложностями процесса перехода к новому типу экономики и финансовыми трудностями в стране резко сократились. Износ оборудования во многих отраслях достиг критического уровня.

Нормативным актом, закрепляющим основные положения о деятельности в данной сфере, является Федеральный закон РФ от 25 февраля 1999 г. «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»[10]. Соответственно названному закону капитальные вложения — это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы и другие затраты.

Объектами капитальных вложений являются различные виды вновь создаваемого или модернизируемого имущества, в том числе находящиеся в государственной или муниципальной собственности. Если создание или использование каких-либо объектов не соответствует законодательству РФ и утвержденным стандартам, то капитальные вложения в них запрещаются.

Источниками финансирования капитальных вложений являются собственные и (или) привлеченные средства инвесторов.

Инвесторами, т. е. лицами, осуществляющими капитальные вложения, могут быть государственные органы, органы местного самоуправления, а также физические и юридические лица, в том числе иностранные субъекты предпринимательской деятельности.

Государство осуществляет регулирование капитальных вложений в стране. Это проявляется в том, что законодательство определяет формы и методы государственного регулирования капитальных вложений: во-первых, путем создания благоприятных условий для развития такой инвестиционной деятельности (совершенствования системы налогов, механизма начисления и использования амортизационных отчислений, принятия антимонопольных мер и др.) и, во-вторых, путем прямого участия государства в данной инвестиционной деятельности (формирования перечня строек, осуществляемых за счет средств федерального бюджета для государственных нужд, предоставления по проектам на конкурсной основе гарантий за счет бюджетных средств, размещения бюджетных средств для финансирования проектов на конкурсной основе, утверждения стандартов и осуществления контроля за их соблюдением и др.).

Размещение средств федерального бюджета и бюджетов субъектов РФ осуществляется на возвратной, срочной и возмездной основах. Размер взимаемых при этом процентов за пользование средствами определяется законами о бюджетах на соответствующий год. Применяются и другие формы возврата бюджетных средств.

Порядок финансирования инвестиционных проектов за счет средств федерального бюджета определяется Правительством РФ. Аналогична компетенция органов исполнительной власти субъектов РФ в отношении порядка финансирования за счет средств региональных бюджетов. Федеральное законодательство закрепляет также основы регулирования капитальных вложений органами местного самоуправления.

Предусмотрены аналогичные государственным формы и методы регулирования (соответственно компетенции органов местного самоуправления) как путем создания в муниципальных образованиях благоприятных условий для инвестиций капитальных вложений, так и путем прямого участия органов местного самоуправления в этих инвестициях. Органы местного самоуправления могут участвовать в финансировании проектов, осуществляемых Российской Федерацией и ее субъектами. Утверждение таких проектов производится по согласованию с органами местного самоуправления.[11]

Похожие работы

... зависимости от соглашения сторон (страховщика и страхователя) на условиях, установленных государством. Вопрос 3. Правовое регулирование государственных и муниципальных расходов Понятие и система государственных и муниципальных расходов Государственные (муниципальные) расходы – это урегулированная нормами финансового права деятельность государства по расходованию разнообразных фондов ...

... с Бюджетным кодексом РФ. В систему органов, обладающих бюджетными полномочиями, входят: • финансовые органы (Министерство финансов, Федеральное казначейство, Налоговая инспекция и др.); • органы денежно-кредитного регулирования (Банк России); • органы государственного (муниципального) контроля. Каждый орган имеет свои задачи и свои бюджетные полномочия. Участники бюджетного ...

... анализа. Ответ на задание №2 1-1) 2-1) 3-2) 4-2) 5-1) 6-1) 7-2) 8-1,4 9-3) 10-1) 11-3) 12-2) 13-1) 14-1,2,3 15-3) 16-1) 17-3) 18-2) 19-1) 20-1,2 21-2) 22-2,4 23-2) 24-2) 25-3) Часть 2 «Государственные и муниципальные финансы» Вопрос №1 1. Выберите вариант правильного ответа на вопрос: 1.Что составляет муниципальную казну? а) средства местного бюджета и ...

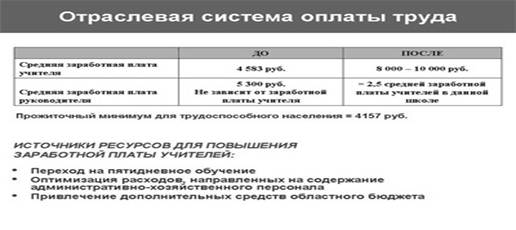

... по введению в бюджетных учреждениях отраслевых систем оплаты труда говорится следующее: Отраслевые системы оплаты труда работников устанавливаются, как это предусмотрено статьями 135, 143, 144 Трудового кодекса Российской Федерации: - в государственных бюджетных учреждениях - коллективными договорами, соглашениями, локальными нормативными актами в соответствии с федеральными законами и иными ...

0 комментариев