Навигация

Анализ основных проблем платежного баланса Российской Федерации

44734

знака

4

таблицы

6

изображений

Содержание

Введение

1. Платёжный баланс как экономическая категория

1.1 Сущность платежного баланса

1.2 Назначение платежного баланса

1.3 Элементы платежного баланса

1.4 Структура платежного баланса

1.5 Положительное сальдо и дефицит

2. Аналитический комментарий к платежному балансу и внешнему долгу Российской Федерации за январь-июнь 2007 года

Заключение

Список литературы

Введение

Органы государственной власти, определяющие экономическую, финансовую и денежно-кредитную деятельность страны, испытывают постоянную необходимость в информации о взаимоотношениях государства как субъекта международных экономических отношений с экономическими агентами внешнего мира. Такого рода информация также необходима самим экономическим агентам для принятия решений относительно будущих действий на финансовых, валютных и денежных рынках, в области инвестиционной и ценовой политики. Традиционно важное значение имеет информация о состоянии внешнеэкономической деятельности страны и для экономистов-исследователей, занимающихся анализом и прогнозом экономической ситуации в стране, а также исследованием места страны в системе мировых хозяйственных связей.

Основные потребности в подобной информации удовлетворяют балансы международных расчетов, а чаще основная их часть — платежный баланс государства, который отражает товарные и финансовые потоки между данной страной и всем остальным миром. Подготовка многих политических и экономических решений нуждается в такого рода данных. Можно отметить три случая, когда информация, содержащаяся в платежном балансе, особенно необходима:

1) С помощью анализа результатов обмена между странами легче судить о стабильности системы плавающих валютных курсов: платежный баланс помогает выявить масштабы аккумулирования иностранных валют у тех экономических агентов, которые больше заинтересованы в их владении, и тех, кто более склонен избавиться от этих валют.

2) В условиях фиксированных валютных курсов платежный баланс помогает определить объем притока иностранной валюты в страну, степень давления на курс национальной валюты, а также позволяет решить вопрос о целесообразности поддержки фиксированного курса валюты, если ей угрожает кризис.

3) Счета платежного баланса в части расчетного баланса предоставляют информацию о накоплении внешней задолженности, выплате процентов и платежей по основной сумме долга и возможностях страны аккумулировать валюту для будущих платежей. Эта информация необходима для оценки того, насколько стране-должнику стало обходиться дешевле или дороже погашать долги иностранным кредиторам.

Вместе с тем, для того, чтобы на основе платежного баланса можно было делать правильные выводы о состоянии внешнеэкономических связей государства, необходим анализ механизмов влияния тех или иных экономических явлений на счета баланса, так как сами по себе они не могут дать нам позитивных или негативных оценок тех или иных явлений.

В связи с ростом интенсивности мировых хозяйственных связей особую актуальность в последние несколько десятилетий приобрел анализ состояния платежного баланса государства как составной части исследований экономического состояния страны и её дальнейших перспектив развития. Особенно важное значение имеет анализ платежного баланса при оценке экономической ситуации в Российской Федерации: во-первых, либерализация внешнеэкономических связей и валютного курса создала предпосылки для изменения объема и структуры международных финансовых потоков России, а во-вторых, особого подхода заслуживает вклад экспортных и импортных операций в динамику ВВП России, а также анализ соответствия действительности финансовых потоков, фиксируемых в платежном балансе РФ.

Основной целью данной курсовой работы является изучение платежного баланса страны, выявление её основных элементов, а также анализ основных проблем, существующих в рамках платежного баланса России, и рассмотрение возможных путей их решения.

Для достижения поставленных целей в работе ставятся следующие задачи, определяющие внутреннюю структуру работы:

1) рассмотреть сущность платежного баланса, его основные принципы

2) исследование состояния современного платежного баланса России и перспектив его развития

В задачу данной курсовой работы входит обзор платежного баланса России и его особенности на современном этапе экономических реформ России.

1. Платёжный баланс как экономическая категория

1.1 Сущность платежного баланса

Платёжный баланс - таблица, ведомость, отражающая движение денежных средств в виде платежей из страны в страну. Платежный баланс характеризует соотношение сумм платежей, произведенных страной за границей в течение определенного периода и поступивших в страну в течение того же периода. Платежный баланс, в котором поступления денежных средств превышают их расходование, называют активным, а в противоположном случае - пассивным. Частью платежного баланса является торговый баланс, который включает чистый экспорт товаров, баланс текущих операций, состоящий из чистого, экспорта товаров и услуг, доходов от инвестиций, переводов и баланса движения капитала, состоящего из оттока и притока капитала. Как правило, сальдо счета текущих операций и сальдо движения капитала балансируются.

Существует множество различных определений платёжного баланса, и вот один из них приводит в своём учебнике Т.Б. Поляк (11, с.558) Платежный баланс Российской Федерации – статистическая система, в которой отражаются все валютные операции между резидентами и нерезидентами Российской Федерации, связанные со сменой прав собственности на товары, услуги, финансовые активы, предоставление труда и капитала.

Источниками информации для разработки платежного баланса РФ являются отчетные данные обо всех внешнеэкономических операциях резидентов России, поступающие на регулярной основе в Банк России из государственных и кредитных организаций, нефинансовых учреждений, а также оценочные данные.

Данные по платежному балансу размещаются в представительстве Банка России в сети Интернета, публикуются в еженедельном издании «Вестник Банка России», средствах массовой информации («Российская газета» и др.), статистических изданиях МВФ «International Financial Statistics», «Balance of Statistics Yearbook».

Платежный баланс России публикуется в форме аналитического представления. Оно позволяет учесть специфику российской экономики в процессе ее перевода на рыночные основы, отразить наиболее важные для России валютные операции, показать основные тенденции в валютной сфере.

Платежный баланс РФ как статистическая система валютных операций состоит из 4 крупных позиций: сальдо счета текущих операций, сальдо счета операции с капиталом и финансовыми инструментами, чистые ошибки и пропуски, изменение валютных резервов.

В платежном балансе текущие и капитальные операции показываются в виде сальдо. Каждая из них представляет разность между валютными средствами, полученными российскими резидентами от нерезидентов, и инвалютными средствами, переданными российскими резидентами нерезидентам.

Счет текущих операций включает операции с товарами, услугами, оплату труда инвестиционные доходы и текущие трансферты. По статье товары отражается стоимость товаров, право собственности на которые в течение отчетного периода перешло от резидентов к нерезидентам (экспорт) и от нерезидентов к резидентам (импорт). В статье услуги показываются услуги, предоставленные резидентами нерезидентам и оказанные нерезидентами резидентам (транспортные услуги, услуги по поездкам, услуги связи, строительные, финансовые, компьютерные, информационные услуги и др.). По статье оплата труда отражается вознаграждение российских работников, полученное ими от нерезидентов, и выплаты работникам нерезидентам, занятым в экономике России. В статье инвестиционные доходы представлены доходы от владения иностранными финансовыми активами, которые российские резиденты получают от нерезидентов 9процент, дивиденды и др.), и наоборот. К текущим трансфертам относится безвозмездная помощь страны- донора стране- получателю, например гуманитарная помощь в форме потребительских товаров, услуг, денежных переводов.

Счет операций с капиталом и финансовыми инструментами включает счет операций с капиталом и финансовый счет. Счет операций с капиталом отражает капитальные трансферты, которые приводят к изменению активов или обязательств страны-донора и страны-получателя, например безвозмездная передача прав собственности на основные фонды, прощение долгов, безвозмездная передача денежных средств для приобретения основных фондов или на капитальное строительство. Финансовый счет включает операции с активами и обязательствами резидентов по отношению к нерезидентам. Активы и обязательства классифицируются по секторам российской экономики (сектор государственного управления, банковский сектор, сектор нефинансовых предприятий). Внутри каждого из них предусмотрена разбивка операций по функциональному признаку: прямые, портфельные, прочие инвестиции, резервные активы (золотовалютные резервы Банка России).

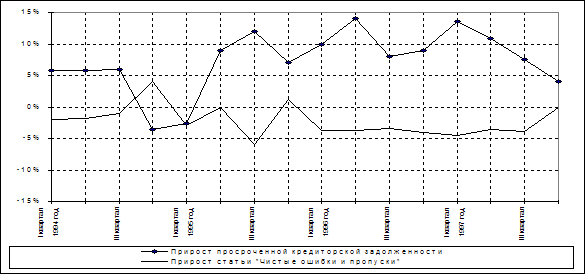

Статья «Чистые ошибки и пропуски» используются для балансировки, уравновешивания положительного или отрицательного сальдо платежного баланса, образующегося в результате суммирования всех валютных операций.

Статья «Валютные резервы» включает монетарное золото и ликвидные иностранные активы Банка России и Минфина России в свободно конвертируемой валюте. В платежном балансе отражается их изменение за год. Отрицательное значение изменения валютных резервов означает их увеличение, и наоборот. Это связанно с особенностями статистической конструкции платежного баланса, которые состоят в том, что золотовалютные резервы рассматриваются как одно из направлений использования полученных Россией инвалютных ресурсов от нерезидентов.

Все статьи платежного баланса сводятся в статистическую аналитическую таблицу:

«Платежного баланса Российской Федерации»

Таблица 1.

| 2005 г. | 2006 г. | 2007 г. ( I пол.) | |

| Сальдо торгового баланса | 106,7 | 120,4 | 51,7 |

| Операции неторгового характера | -51 | -15,7 | 49,2 |

| Негосударственный сектор | -21,9 | 6,2 | 43,5 |

| Текущие операции | -31,9 | -47,7 | -27,6 |

| баланс услуг | -13,9 | -15,4 | -8,6 |

| платежи по инвестициям | -18,5 | -32,9 | -18,2 |

| прочие операции | 0,5 | 0,6 | -0,8 |

| Движение капиталов | 10 | 53,9 | 71,1 |

| в Россию | 76,4 | 118 | 112,7 |

| из России | -66,4 | -64,1 | -41,6 |

| Государственный сектор | -29,1 | -21,9 | 5,7 |

| Платежи и поступления по кредитам | -27,4 | -41,8 | -2,6 |

| Незаймовые операции | -1,7 | 19,9 | 8,3 |

| сальдо платежного баланса | 55,7 | 104,7 | 100,9 |

Основной принцип, лежащий в основе построения платежного баланса: — принцип двойной записи, т.е. любая экономическая сделка находит двойное отражение в балансе путем записи по кредиту одной статьи и по дебету другой. Это правило имеет очень простую экономическую интерпретацию: большинство экономических операций заключается в обмене экономическими ценностями. Из этого следует, что сумма всех кредитовых проводок должна совпадать с суммой дебетовых, а общее сальдо. — равняться нулю, однако на практике баланс никогда не достигается. Это происходит потому, что данные, характеризующие разные стороны одних и тех же операций, берутся из разных источников. Например, данные об экспорте товаров содержатся в таможенной статистике, в то время как данные о поступлениях иностранной валюты на счета предприятий за поставки по экспорту обычно берутся из банковской статистики. Расхождение между суммами кредитовых и дебетовых проводок называется "чистыми ошибками и пропусками". При этом, даже если показатель "чистых ошибок и пропусков" составляет относительно небольшую величину, это не означает, что сумма абсолютных величин ошибок и пропусков мала, так как противоположные по знаку ошибки и пропуски могут погашать друг друга. С другой стороны, при наличии заметных устойчивых отрицательных или положительных значений указанного показателя в течение достаточно долгого периода времени, по величине статьи «чистые ошибки и пропуски» можно судить о систематической недо- или переоценке того или иного показателя платежного баланса.

Л.Н. Красавина в своем учебнике показала, что в системе платежного баланса вводиться особая статья, которая называется «трансферты», созданная для того, чтобы отражать операцию дважды, в случае, если происходит безвозмездное предоставление экономических ценностей (товаров, услуг или финансовых активов)(6,с.169).

Согласно принципам составления платежного баланса, записи по кредиту производятся в случаях, касающихся:

1) Движения реальных (товарных) потоков, сопровождающих экспорт.

2) Движения финансовых потоков, отражающее уменьшение зарубежных активов страны либо увеличение зарубежных обязательств.

С другой стороны, запись, произведенная по дебету, отражает:

1) Движение реальных потоков, сопровождающих импорт.

2) Изменение финансовых потоков, отражающее увеличение активов и уменьшение обязательств.

Другими словами, для активов (реальных либо финансовых) положительная запись (кредит) означает отток стоимостей, за которым должен последовать компенсирующий приток стоимостей (платежи) в данную страну, а отрицательная запись (по дебету) — приток стоимостей, за который резиденты должны платить. В систематизированном виде правила отражения операций в платежном балансе по дебету и по кредиту приведены в таблице 2.

Таблица 2.

Правила отражения операций в платежном балансе по дебету и по кредиту

| Операция | Кредит, плюс (+) | Дебет, минус (-) |

| А. Товары и нефакторные услуги | Экспорт товаров и экспорт услуг (оказание услуг нерезидентам) | Импорт товаров и импорт услуг (оказание услуг нерезидентами) |

| Б. Услуги труда и капитала (оплата труда и доходы от инвестиций) | оказанные нерезидентам резидентами | оказанные резидентам нерезидентами |

| В. Трансферты (текущие и капитальные) | получение средств | передача средств |

| Г. Операции с финансовыми активами или обязательствами | увеличение обязательств по отношению к нерезидентам (например, приобретение нерезидентами наличной национальной валюты) или уменьшение требований к нерезидентам (например, снижение остатков по счетам резидентов в банках-нерезидентах) | увеличение требований к нерезидентам (например, предоставление кредитов нерезидентам) или уменьшение обязательств по отношению к нерезидентам (например, погашение резидентами ценных бумаг, приобретенных нерезидентами) |

Основу концепции платежного баланса составляют также несколько принципов, которые приводятся ниже в кратком изложении.

Похожие работы

... ЭЛЕМЕНТОВ ПЛАТЕЖНОГО БАЛАНСА РФ 2.1 Значение платежного баланса для экономического благополучия РФ Рассмотрим причинно-следственную связь между благополучием российской экономики и состоянием платежного баланса. Развитие любой экономики обеспечивается реализацией множества инвестиционных проектов. Для долгосрочного устойчивого экономического роста необходимы инвестиционные проекты со ...

... 1998 года. Характерные моменты развития банковской системы и причины, вызвавшие кризисную ситуацию в банковском секторе, рассмотрены во второй главе. Глава 2. Развитие российской кредитно-банковской системы в условиях рыночных реформ § 1. Анализ развития банковского сектора. В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, ...

... международных либо межправительственных организаций и т.д.). Принципы оценки экономической сделки и времени записи. Для целей сравнительного анализа и агрегирования статистических данных при составлении балансов международных расчетов требуется единая система оценки сделок с реальными и финансовыми активами и пассивами, а также оценки активов и обязательств на определенный момент времени. МВФ ...

... 3. 2. Обязательства Монетизация/демонетизация золота 4. Резервные активы Распределение/аннулирование СПЗ* Изменения, которые произошли в результате переоценки Платежный баланс в России уже несколько лет составляется в соответствии с рекомендациями МВФ. В бывшем СССР его отдельные фрагменты составлялись в ...

0 комментариев