Навигация

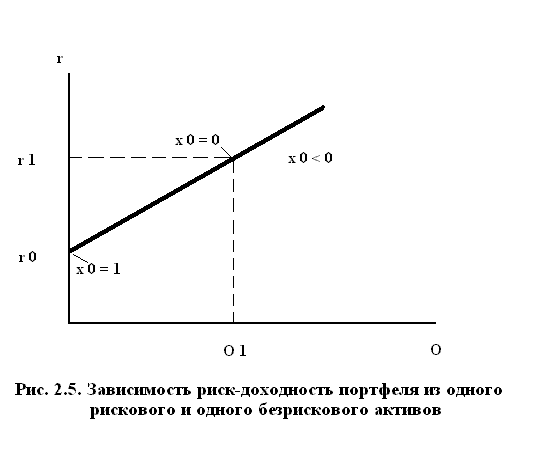

Обеспечивает максимальную ожидаемую доходность для некоторого уровня риска

56922

знака

3

таблицы

2

изображения

1. Обеспечивает максимальную ожидаемую доходность для некоторого уровня риска.

2. Обеспечивает минимальный риск для некоторого значения ожидаемой доходности.

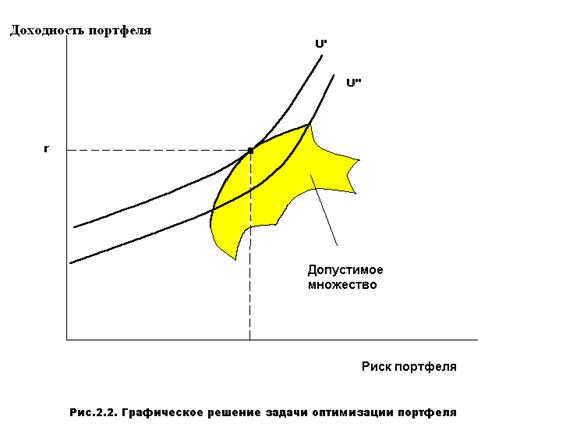

Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством или эффективной границей. Достижимое множество представляет собой все портфели, которые могут быть сформированы из группы в N ценных бумаг. Это означает, что все возможные портфели, которые могут быть сформированы из N ценных бумаг, лежат либо на границе, либо внутри достижимого множества. В общем случае, данное множество будет иметь форму типа зонта. В зависимости от используемых ценных бумаг, оно может быть больше смещено вправо или влево, вверх или вниз.

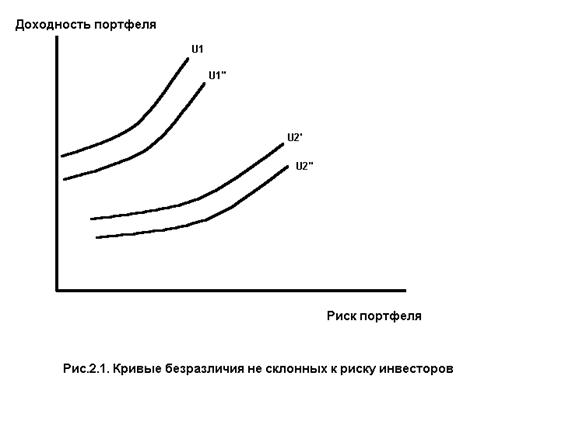

Инвестор должен нарисовать свои кривые безразличия на одном рисунке с эффективным множеством, а затем приступить к выбору портфеля, расположенного на кривой безразличия, находящейся выше и левее остальных. Этот портфель будет соответствовать точке, в которой кривая безразличия касается эффективного множества. Желание находиться на какой-то конкретной кривой не может быть реализовано, если данная кривая нигде не пересекает множество достижимости. Чисто интуитивно теорема об эффективном множестве кажется вполне рациональной. В предыдущей главе было показано, что инвестор должен выбирать портфель, лежащий на кривой безразличия, расположенной выше и левее всех остальных кривых. В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества достижимости, что является ее логическим следствием.

Кроме того установлено, что кривые безразличия для инвестора, избегающего риск, выпуклы и имеют положительный наклон. Эффективное множество в общем случае вогнуто и имеет положительный наклон, т.е. отрезок, соединяющий любые две точки эффективного множества, лежит ниже данного множества. Это свойство эффективных множеств является очень важным, так как оно означает, что существует только одна точка касания эффективного множества и кривых безразличия.

В начале 50-х годов Гарри Марковиц описал решение данных проблем. Используя математический метод, известный как квадратичное программирование, инвестор может обработать ожидаемые доходности, стандартные отклонения и ковариации для определения эффективного множества. Имея оценку своих кривых безразличия, отражающую их индивидуальный допустимый риск он может затем выбрать портфель из эффективного множества.

Используя средства обработки информации, доступные инвестору в то время, было практически невозможно вычислить эффективное множество даже для нескольких сотен ценных бумаг. Однако с появлением дешевых и высокопроизводительных компьютеров в 80-х годах 20 века, а также с развитием сложных моделей риска стало возможным определение эффективного множества для нескольких тысяч ценных бумаг за несколько минут. Необходимое компьютерное оборудование и программное обеспечение являются доступными фактически для любого инвестиционного института. В действительности данный процесс стал настолько банальным, что даже приобрел собственную терминологию. Использование компьютера для определения эффективного множества и формирования оптимального портфеля в разговорном языке называется оптимизацией. Портфели "оптимизируются", а про инвесторов говорят, что они применяют оптимизационную технику. Несмотря на доступность "оптимизаторов", относительно небольшое число менеджеров по инвестициям в действительности используют их при формировании портфеля. Вместо этого они в основном полагаются на некоторый набор правил и закономерностей.

Большинство менеджеров по инвестициям хорошо осведомлены о концепциях Марковица по формированию портфеля и о доступных технологиях, так как являются выпускниками школ бизнеса, в которых данные концепции детально рассматриваются. Причиной сопротивления являются два момента: профессиональные интересы и несоответствия в практическом воплощении концепций.

С точки зрения профессиональных факторов большинство инвесторов просто не чувствуют себя комфортно при использовании качественных методов. В их методах принятия решений подчеркивается значение интуиции и субъективных решений. Использование оптимизационной техники в формировании портфеля требует наличия системной и формальной структуры принятия решений. Специалисты по анализу ценных бумаг должны принять на себя ответственность за формирование количественных прогнозов ожидаемой доходности и риска. Управляющие портфелями должны выполнять решения компьютера. В результате этого "оптимизаторы" уничтожают "артистизм и грацию" управления инвестициями. Кроме того, с их внедрением возрастает влияние новой породы профессионалов по инвестициям - числовых аналитиков, которые координируют получение и применение оценок риска и доходности. Авторитет, приобретаемый числовыми аналитиками, уменьшает влияние аналитиков и менеджеров портфелей, использующих традиционные методы. Что касается перспектив применения "оптимизаторов", то здесь существуют серьезные проблемы. В частности, они имеют тенденцию к созданию чисто интуитивных портфелей, не подходящих для реальных инвестиций. Данная ситуация объясняется не столько проблемами "оптимизаторов", сколько ошибками операторов, обеспечивающих ввод данных. Здесь работает парадигма GIGO ("мусор на входе - мусор на выходе"). "Оптимизаторы" предпочитают ценные бумаги, обладающие высокими ожидаемыми доходностями, малыми стандартными отклонениями и малой величиной ковариации с другими ценными бумагами. Очень часто при оценке этих величин используется информация из старых баз данных, содержащих тысячи ценных бумаг. До тех пор пока информация о доходности и риске не будет тщательно проверена, ошибки (например, преуменьшение стандартного отклонения ценных бумаг) могут привести к тому, что "оптимизатор" будет рекомендовать произвести покупку некоторых ценных бумаг, исходя из неправильных предпосылок. Даже если информация является выверенной, экстремальные исторические события могут привести "оптимизатор" к практически неверным решениям.

До тех пор пока программа не будет принимать во внимание операционные издержки, "оптимизаторы" будут демонстрировать плохую привычку к операциям, приводящим к большому обороту, и рекомендациям о покупке ценных бумаг с низкой ликвидностью. Высокий оборот связан с существенными изменениями в портфеле от периода к периоду. Высокий оборот может являться причиной неприемлемо высоких операционных издержек, отрицательно сказывающихся на функционировании данного портфеля. Ликвидность означает возможность реального приобретения ценных бумаг, выбранных "оптимизатором". Выбранные бумаги могут обладать желательными характеристиками по доходности и риску, но продаваться в незначительных количествах, не позволяющих институциональным инвесторам приобрести их без ощутимых дополнительных расходов на покупку.

Существуют различные решения данных проблем, начиная с аккуратной проверки вводимой информации и кончая введением ограничений на максимальный оборот и минимальную ликвидность. Тем не менее ничто не может заменить прогноз квалифицированного специалиста о доходности и риске ценных бумаг, основанный на правильном применении понятия рыночного равновесия. Профессиональные проблемы и проблемы практического воплощения дают менеджерам по инвестициям удобный повод избегать применения "оптимизаторов" и сконцентрироваться на использовании традиционных методов формирования портфелей. Однако рассмотрение количественных методов формирования портфелей очень важно. Повышающаяся эффективность финансовых рынков заставляет менеджеров институциональных инвесторов обрабатывать больше информации о большем количестве ценных бумаг и с большей скоростью, чем когда-либо раньше. Как следствие, они вынуждены в большей степени увеличить использование количественных инструментов анализа инвестиций. Фактически они стали более восприимчивы к необходимости создания диверсифицированных портфелей, имеющих наивысший уровень ожидаемой доходности при удовлетворительном уровне риска.

Предположим, что доходность обыкновенной акции за данный период времени (например, месяц) связана с доходностью за данный период акции на рыночный индекс. В этом случае с ростом рыночного индекса, вероятно, будет расти и цена акции, а с падением рыночного индекса, вероятно, будет падать и цена акции. Один из путей отражения данной взаимосвязи носит название рыночная модель:

![]() (6)

(6)

где riI - доходность ценной бумаги i за данный период; rI - доходность на рыночный индекс I за этот же период; ![]() - коэффициенты смещения и наклона соответственно;

- коэффициенты смещения и наклона соответственно; ![]() - случайная погрешность.

- случайная погрешность.

Предположив, что коэффициент наклона положителен, из уравнения (6) можно заметить следующее: чем выше доходность на рыночный индекс, тем выше будет доходность ценной бумаги (заметим, что среднее значение случайной погрешности равняется нулю).

Случайная погрешность просто показывает, что рыночная модель не очень точно объясняет доходности ценных бумаг. Другими словами, когда рыночный индекс возрастает на 10% или уменьшается на 5%, то доходность ценной бумаги не обязательно равняется 14% или - 4% соответственно. Разность между действительным и ожидаемым значениями доходности при известной доходности рыночного индекса приписывается случайной погрешности. Таким образом, если доходность ценной бумаги составила 9% вместо 14%, то разность в 5% является случайной погрешностью. Случайную погрешность можно рассматривать как случайную переменную, которая имеет распределение вероятностей с нулевым математическим ожиданием и стандартным отклонением.

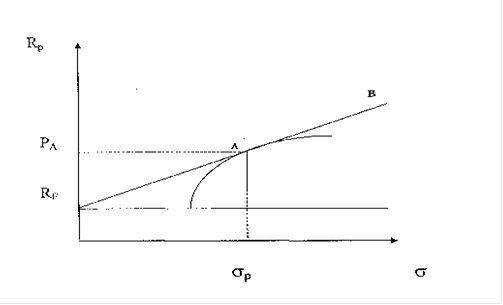

2.2 Модель МарковицаКлассическая формулировка проблемы выбора портфеля относится к инвестору, который должен выбрать из эффективного множества портфель, представляющий собой оптимальную комбинацию ожидаемой доходности и стандартного отклонения, исходя из предпочтений инвестора относительно риска и доходности. На практике, однако, это описание неадекватно характеризует ситуацию, с которой сталкивается большинство организаций, управляющих деньгами институциональных инвесторов.

Определенные типы институциональных инвесторов, такие, как, например, пенсионные и сберегательные фонды, обычно нанимают внешние фирмы в качестве агентов для инвестирования своих финансовых активов. Эти менеджеры обычно специализируются на каком-то одном определенном классе финансовых активов, таком, например, как обыкновенные акции или ценные бумаги с фиксированным доходом. Клиенты устанавливают для своих менеджеров эталонные критерии эффективности, которыми могут быть рыночные индексы или специализированные эталоны, отражающие специфику инвестиций (растущие акции с малой капитализацией).

Клиенты нанимают менеджеров, которые в результате своей работы должны достигнуть эталонного уровня. Такие менеджеры называются пассивными менеджерами. Клиенты нанимают и других менеджеров, которые должны превысить доходность, обеспечиваемую эталонными портфелями. Таких менеджеров называют активными менеджерами.

Для пассивных менеджеров проблема выбора портфеля является тривиальной. Они просто покупают и удерживают те ценные бумаги, которые соответствуют эталону. Их портфели называют индексными фондами. Для пассивных менеджеров нет никакой необходимости иметь дело с эффективными множествами и предпочтениями по риску и доходности. Данные понятия являются заботой их клиентов. Перед активными менеджерами стоят гораздо более сложные задачи. Они должны сформировать портфели, которые обеспечивают доходность, превосходящую доходность установленных эталонов постоянно и на достаточную величину.

Наибольшей проблемой, препятствующей активным менеджерам, является недостаток информации. Даже наиболее способные из них совершают многочисленное количество ошибок при выборе ценных бумаг. Менеджеры, работающие на рынке обыкновенных акций, которые превышают эталонную доходность (после всех выплат и издержек) на 1-2 процентных пункта ежегодно, рассматриваются как исключительно эффективные исполнители. Менеджеры с недостатком квалификации (под квалификацией в данном случае подразумевается умение точно прогнозировать доходность ценных бумаг) будут в проигрыше по сравнению с эталоном, т.к. их гонорары и операционные издержки уменьшают доходность. Так как результаты инвестиционных решений активного менеджера являются неопределенными, их доходность относительно эталонной меняется в течение времени. Активный риск и активная ожидаемая доходность может быть исключен, если включить в портфель все ценные бумаги в тех же долях, в которых они входят в установленный эталонный портфель. Пассивные менеджеры следуют этому подходу. Активные менеджеры принимают на себя активный риск, когда их портфель отличается от эталонного. Рациональные и искусные активные менеджеры идут на активный риск когда они ожидают роста активной доходности.

Теперь становится ясной суть проблемы выбора портфеля для активного менеджера. Его не волнует соотношение ожидаемой доходности портфеля и стандартного отклонения. Скорее менеджер выбирает между более высокой ожидаемой активной доходностью и более низким активным риском. Данный процесс требует предположений о способностях менеджера к предсказанию доходности ценных бумаг. Имея такую информацию, можно построить для данного менеджера эффективное множество (исходя из ожидаемой активной доходности и активного риска), которое показывает комбинации наивысшей активной доходности на единицу активного риска и наименьшего активного риска на единицу ожидаемой активной доходности. Эффективное множество более искусных менеджеров будет находиться выше и левее эффективного множества их менее квалифицированных коллег.

Кривые безразличия, аналогичные рассматриваемым в классической теории выбора портфеля, отражают различные комбинации активного риска и активной доходности, которые менеджер считает равноценными. Крутизна наклона кривых безразличия отражает степень избегания риска инвестором и имеет непосредственное отношение к оценке менеджером реакции клиентов на различные результаты своей деятельности.

Оптимальной комбинацией активного риска и активной доходности менеджера является та точка на эффективном множестве, в которой одна из кривых безразличия касается данного множества. Мы можем рассматривать данную точку как желаемый уровень агрессивности менеджера в реализации его прогнозов доходности ценных бумаг. Менеджеры (и их клиенты) с большей степенью избегания риска выберут портфель с меньшим уровнем активного риска, а менеджеры и их клиенты, в меньшей степени избегающие риска, выберут портфель с более высоким уровнем активного риска.

2.3 Определение структуры и местоположения эффективного множестваРанее было отмечено, что существует бесконечное число портфелей, доступных для инвестора, но в то же время инвестор должен рассматривать только те портфели, которые принадлежат эффективному множеству. Однако эффективное множество Марковица представляет собой изогнутую линию, что предполагает наличие бесконечного числа точек на ней. Это означает, что существует бесконечное количество эффективных портфелей! Как может быть использован подход Марковица, если инвестору необходимо определить структуру каждого из бесконечного числа эффективных портфелей? К счастью, Марковиц видел эти потенциальные проблемы и внес основной вклад в их преодоление, представив метод их решения. Он включает в себя алгоритм квадратического программирования, известный как метод критических линий.

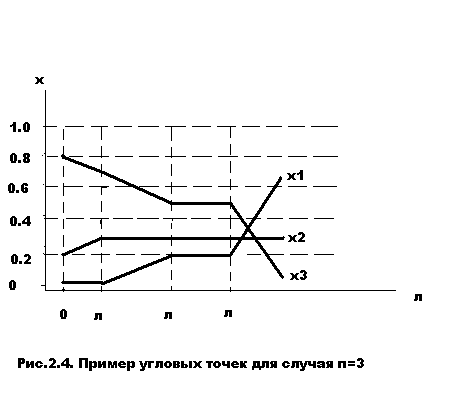

Для начала инвестор должен оценить вектор ожидаемых доходностей и ковариационную матрицу. Затем через алгоритм определяется количество "угловых" портфелей, которые связаны с ценными бумагами и полностью описывают эффективное множество. "Угловой" портфель - это эффективный портфель, обладающий следующими свойствами: любая комбинация двух смежных "угловых" портфелей представляет из себя третий портфель, лежащий в эффективном множестве между двумя "угловыми" портфелями.

Алгоритм начинается с определения портфеля с наивысшей ожидаемой доходностью. Данный портфель является эффективным портфелем. Он состоит только из одной ценной бумаги с наибольшей ожидаемой доходностью. То есть если инвестор хочет приобрести данный портфель, все, что он должен сделать, это купить акции компании с наивысшей ожидаемой доходностью. Любой другой портфель будет иметь меньшую ожидаемую доходность, так как в конечном счете часть фондов инвестора будет помещена в акции других компаний, имеющих ожидаемую доходность ниже.

Затем алгоритм определяет второй "угловой" портфель. Данный портфель располагается на эффективном множестве ниже первого "углового" портфеля. Говоря о первом и втором "угловых" портфелях, важно отметить, что они являются смежными эффективными портфелями и любой эффективный портфель, лежащий в эффективном множестве между двумя данными, будет представлять собой просто комбинацию их составов.

Определив второй "угловой" портфель, алгоритм затем определяет третий. Как и два предыдущих, данный "угловой" портфель является эффективным. Поскольку второй и третий портфели являются смежными, то любая их комбинация является эффективным портфелем, лежащим в эффективном множестве между двумя данными.

Ранее отмечалось, что только комбинация "угловых" смежных портфелей может дать эффективный портфель. Это означает, что портфели, представляющие собой комбинацию двух несмежных "угловых" портфелей, не будут принадлежать эффективному множеству. Например, первый и третий "угловые" портфели не являются смежными, следовательно, любой портфель, представляющий собой комбинацию двух данных, не будет являться эффективным. Далее алгоритм определяет состав четвертого "углового" портфеля. Определив данный портфель, имеющий наименьшее стандартное отклонение из всех достижимых портфелей, алгоритм останавливается. Четыре "угловых" портфеля полностью описывают эффективное множество, связанное с предложенными акциями. После того как были определены структура и местоположение эффективного множества Марковица, можно определить состав оптимального портфеля инвестора. Портфель соответствует точке касания кривых безразличия инвестора с эффективным множеством. Процедура определения состава оптимального портфеля начинается с графического определения инвестором уровня его ожидаемой доходности.

Проведя данную операцию, инвестор теперь может определить два "угловых" портфеля с ожидаемыми доходностями, "окружающими" данный уровень. То есть инвестор может определить "угловой" портфель, который имеет ближайшую ожидаемую доходность, большую, чем у данного портфеля и "угловой" портфель с ближайшей, меньшей ожидаемой доходностью.

Таким образом:

1. Эффективное множество содержит те портфели, которые одновременно обеспечивают и максимальную ожидаемую доходность при фиксированном уровне риска, и минимальный риск при заданном уровне ожидаемой доходности.

2. Предполагается, что инвестор выбирает оптимальный портфель из портфелей, составляющих эффективное множество.

3. Оптимальный портфель инвестора идентифицируется с точкой касания кривых безразличия инвестора с эффективным множеством.

4. Предположение о вогнутости эффективного множества следует из определения стандартного отклонения портфеля и из существования финансовых активов, доходности которых не являются совершенно положительно или совершенно отрицательно коррелированными.

5. Диверсификация обычно приводит к уменьшению риска, так как стандартное отклонение портфеля в общем случае будет меньше, чем средневзвешенные стандартные отклонения ценных бумаг, входящих в портфель.

6. Соотношение доходности ценной бумаги и доходности на индекс рынка известно как рыночная модель.

7. Доходность на индекс рынка не отражает доходности ценной бумаги полностью. Необъясненные элементы включаются в случайную погрешность рыночной модели.

8. Уровень наклона в рыночной модели измеряет чувствительность доходности ценной бумаги к доходности на индекс рынка. Коэффициент наклона носит название "бета"-коэффициент ценной бумаги.

9. В соответствии с рыночной моделью общий риск ценной бумаги состоит из рыночного риска и собственного риска.

10. Вертикальное смещение, "бета"-коэффициент и случайная погрешность портфеля являются средневзвешенными значениями смещений, "бета"-коэффициентов и случайных погрешностей ценных бумаг, входящих в портфель, причем вес каждой бумаги равен ее доле в общей стоимости портфеля.

Похожие работы

... того, Дж. Тобин проанализировал адекватность количественных характеристик активов и портфеля, которые являются исходными данными в теории Г. Марковица. Возможно, поэтому Дж. Тобин получил Нобелевскую премию на 9 лет раньше, чем Г. Марковиц. 2. Модель оценки доходности финансовых активов. С 1964 г. появляются новые работы, открывшие следующий этап в развитии инвестиционной теории, связанный с ...

... для всех рисковых фондовых активов (а к выводу о необходимости их оценки ввиду наглядности практика фондового рынка пришла довольно быстро), то ковариации доходностей ценных бумаг и их дисперсии могут быть вычислены применением правил теории вероятностей к (2.12): , (2.14) Эти правила легко обобщаются на случай портфеля, состоящего из рисковых ценных ...

... как в длительной перспективе плюсы и минусы от изменения их цены будут гасить друг друга. 4. Особенности практики управления портфелями ценных бумаг в России Российскому рынку по-прежнему характерны негативные особенности, препятствующие применению принципов портфельного инвестирования, что в определенной степени сдерживает интерес субъектов рынка к этим вопросам. В дополнение к уже описанным ...

... доходность портфеля. руб. Так как значение чистой текущей стоимости отрицательно, инвестору выгоднее вложить деньги в портфель ценных бумаг. Теоретическая часть 1. Теория портфеля Современная теория портфельных инвестиций берет свое начало из небольшой статьи Г. Марковица "Выбор портфеля". В ней он предложил математическую модель формирования оптимального портфеля ценных бумаг ...

0 комментариев