Экспресс–анализ хозяйственной деятельности ОАО «Экономайзер»

Углубленный анализ оборачиваемости оборотных средств

Комплексная оценка финансового положения организации

Совершенствование оборачиваемости оборотных средств

Экономико-математическое моделирование отдельных процессов финансово – хозяйственной деятельности ОАО «Экономайзер»

Навигация

Экономико-математическое моделирование отдельных процессов финансово – хозяйственной деятельности ОАО «Экономайзер»

Комплексный анализ финансово-хозяйственной деятельности ОАО "Экономайзер"

71149

знаков

16

таблиц

3

изображения

5.2 Экономико-математическое моделирование отдельных процессов финансово – хозяйственной деятельности ОАО «Экономайзер»

Предприятие ОАО «Экономайзер» имеет различные запасы: сырье, материалы, комплектующие изделия, готовую продукцию, предназначенную для продажи. Совокупность подобных материалов, представляющих временно не используемые экономические ресурсы, называют запасами предприятия.

Запасы создаются по различным причинам. Одна из них состоит в том, что если в некоторый момент производства потребуется какой-то вид деталей, который поставляется другим предприятием, и он отсутствует на складе, то процесс производства может остановиться. Поэтому на складе всегда должно быть нужное количества деталей данного вида. Однако если запасы увеличить, то возрастает стоимость их хранения. Задача управления запасами состоит в выборе для предприятии целесообразного решения.

В новых условиях хозяйствования создание нормативных запасов на предприятии стало трудно разрешимой проблемой. В значительной мере это обусловлено постоянным ростом цен на материалы. Поэтому целью управления материальными запасами в экономике является достижение оптимальных вложений капитала в материалы, исключения «замораживания» денежных средств в запасах, что негативно сказывается на финансовом состоянии предприятия. Достижение указанной цели способствует применение методики оптимального вложения средств в запасы материалов и покупных комплектующих изделий, разработанных для промышленных предприятий. Она основана на использовании метода экономного размера заказа материалов и применении известной системы своевременного производства.

Своевременное производство в его самом упрощенном понимании означает систему изготовления продукции в очень небольших количествах «точно в срок», т.е. к моменту потребления. Соответственно материалы и покупные изделия приобретаются в ограниченном количестве.

Согласно методике оптимального вложения средств в запасы материалов и покупных изделий наличие товарно – материальных запасов более строго определенной величины считается не допустимым излишеством, отрицательно влияющим на финансовую устойчивость предприятия. С практической точки зрения главной целью методики оптимального вложения средств в запасы материалов является «уничтожения» любых лишних расходов на создание запасов. А главным критерием успеха или неудачи в этой работе является наличие оптимального или большого количества запасов материалов. Минимально необходимые запасы материалов (резервный запас) должны быть обязательно высокого качества и способны выполнить задачу сокращения номенклатуры материалов как по маркам, так и по типоразмерам. При этом должна быть обеспечена бесперебойная работа производства.

Согласно методике при планировании запасов рекомендуется применять модель экономного размера заказа.

Расчет экономного размера заказа осуществляется по формуле:

ЭРЗ=√2*3*П (1)

С

Где ЭРЗ – экономный размер заказа, в шт.;

З – расходы на подготовку заказов (размещение, доставка, приемка) в расчете на один заказ, в рублях;

П – годовая потребность в единицах товарно – материальных ценностей, в шт;

С – расходы по хранению запасов в расчете на единицу запасов, в рублях.

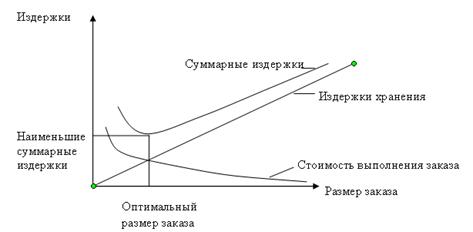

Отсюда видно, что экономический размер заказа изменяется прямо пропорционально расходам на подготовку заказа, годовой потребности в материалах и обратно пропорционально расходам по хранению запасов в расчете на единицу запасов. Однако и в том и в другом случаях эта зависимость ослабляется из-за наличия знака квадратного корня. Расходы на подготовку заказов включают все издержки, связанные с размещением заказов, транспортировкой и приемкой материалов. Расходы по содержанию запасов включают затраты на хранение товарно-материальных запасов после их приобретения и доставки на предприятие. Для перевода экономного размера заказа, выраженного в шт., в денежное выражение необходимо величину ЭРЗ умножить на стоимость 1ед. изделия заказа материала. Низшая точка графика соответствует наименьшим суммарным затратам на материалы и наиболее экономичному размеру заказов материалов. Для предприятия ОАО «Экономайзер» затраты на подготовку заказов не так велики. Что касается расходов по хранению материалов, то на таких предприятиях то на таких предприятиях материалы чаще всего сразу поступают в производство. Поэтому расходами по хранению запасов материалов «С» можно пренебречь, т. е. принять их равными единице, как и значение «З».

Тогда формула экономного размера заказа примет вид:

ЭРЗ = √2*П (2)

Из формулы следует, что экономный оптимальный размер заказа конкретного материала пропорционален корню квадратному удвоенной годовой потребности в данном материале.

Если годовую потребность в конкретном материале представить как произведение нормы расхода конкретного материала на количество изготавливаемых изделий, то формула приобретет следующий вид:

ЭРЗ = √2*N*n (3)

Где N – норма расхода конкретного материала;

n – количество изготавливаемых изделий.

На рисунке 2 представлена графическая иллюстрация экономного размера заказов материалов.

Рисунок 2. Определение экономного размера заказа

Частота поставки материала, т.е. сколько раз материал необходимо приобретать и доставлять на предприятие в объеме экономного размера заказа. Данная модель дает ответ на вопрос о том, когда необходимо размещать новый заказ на материалы, требует знания времени (продолжительности) выполнения заказа. Иначе говоря точка возобновления рассчитывается как отрезок времени, необходимый для осуществления заказа и доставку заказанного объема запасов на предприятии.

С целью исключения разрывов в поставке материалов по вине поставщиков, что может привести к сбоям в производстве и, возможно, к временному неудовлетворению спроса на товарную продукцию, методика предусматривает создание некоторого единого резервного (страхового) запаса. Нехватка материалов может обойтись весьма дорого. Простои оборудования и нарушения графика производства являются примерами возрастания внутрифирменных расходов. Отдельно необходимо учесть потери от неудовлетворения потребностей покупателей продукции.

Определение приемлемого объема резервного запаса заключается в нахождении равновесия между вероятной нехваткой запасов и затратами по содержанию резервного запаса, достаточного, для того чтобы избежать остановки производства.

Устанавливая уровень резервного запаса материалов, необходимо учитывать несколько факторов:

- надежность поставщиков материалов с точки зрения своевременности выполнения заказа и качества материалов;

- продолжительность транспортировки выполнения заказа;

- затраты на содержание резервного запаса;

- потери, обусловленные нехваткой материалов и, и соответственно недостаточным объемом готовой продукции, неудовлетворенным спросом клиентов и утраты престижа предприятия в глазах потребителей

Заключение

В данном отчете по производственной практике проведен комплексный анализ финансово-хозяйственной деятельности ОАО «Экономайзер». Основным видом деятельности ОАО «Экономайзер» производство трубопроводной арматуры.

Анализ финансового состояния ОАО «Экономайзер» показал, что валюта баланса его увеличилась и составила на конец 2011г. 2507 тыс.р., что больше, чем на начало 2008г. года на 6,77%. Данное изменение говорит о постепенном приросте оборотных средств предприятия, что в целом можно расценивать положительно. Большую часть активов составляют оборотные активы. Структура оборотных активов предприятия также изменяется, доля дебиторской задолженности в ней постепенно уменьшается. В источниках формирования имущества ОАО «Экономайзер» преобладает заемный капитал, доля его составляет на 01.01.10г. 82,86%, что в целом указывает зависимость предприятия от внешних кредиторов. За анализируемый период заемные средства предприятия полностью состоят из кредиторской задолженности. Степень платежеспособности предприятия довольно низкая, хотя наблюдается тенденция к увеличению ее уровня. На конец 2010г. в общей сумме активов преобладают медленно реализуемые активы (74,64%), второй по значению являются быстрореализуемые активы (24,62%), доля труднореализуемых активов составляет всего 0,74% За анализируемый период можно отметить отрицательную тенденцию: доля быстрореализуемых активов постепенно сокращается, растет доля медленно реализуемых активов. В то же время необходимо отметить, что снижение доли и суммы быстрореализуемых активов предприятия происходит в основном за счет уменьшения краткосрочной дебиторской задолженности.

Анализ финансовой устойчивости ОАО «Экономайзер» указывает на кризисное финансовое состояние. Увеличение собственных оборотных средств связано и с увеличением прибыли. Если по результатам 2008г. предприятием была получена прибыль в сумме 144 тыс.р., в 2011г. сумма чистой прибыли составила 162 тыс.р.

Значения показателей рентабельности и оборачиваемости и их динамика свидетельствуют о высоком уровне деловой активности ОАО «Экономайзер». Несмотря на это, согласно данным анализа денежных потоков, у предприятия наблюдается дефицит денежных средств для обеспечения текущей деятельности. Отрицательным моментом является, снижение внеоборотных активов, нерациональное распределение средств в активах, что привело к низкому уровню платежеспособности предприятия. Руководству ОАО «Экономайзер» необходимо обратить внимание на состояние расчетной дисциплины, а также на укрепление финансового состояния за счет увеличения прибыли, привлечения долгосрочных источников формирования имущества.

Список использованных источников

1. Федеральный закон «Об акционерных обществах» от 26.12.95г. №208 ФЗ.

2. Порядок определения величины чистых активов (Приказ Министерства финансов РФ №10-н от 29.10.03).

3. Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа: Учебник/ Под ред. М.И. Баканова. – 5-е изд., перараб. и доп. – М.: Финансы и статистика, 2006.-536с.

4. Басовский Л.Е., Лунева А.М., Басовский А.Л. Экономический анализ (Комплексный экономический анализ хозяйственной дяетльности): Учеб. Пособие / Под ред. Л.Е. Басовского. – М.: ИНФРА – М, 2006.-222с.

5. Бороненкова С.А. Экономический анализ в управлении предприятием.–М.: Финансы и статистика, 2003.-224с.

6. Донцова Л.В., Никифорова Н.А. Анализ финансовой отчетности: учебник. – 4-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2008. – 368с.

7. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.: Финансы и статистика, 2006.-560с.

8. Пястолов С.М. Экономический анализ деятельности предприятия:Учеб. Пособие для студентов экономических специальностей высших учебных заведений, экономистов и преподавателей. – М.: Академический проект, 2003.-573с.

9. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перараб. и доп. – Мн.: ИП «Экоперспектива», 2006.-498с.

10. Шеремет А.Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М.: ИНФРА – М, 2006.-222с.

Похожие работы

Совершенствование системы управления закупками на предприятии ОАО "Новосибирская макаронная фабрика"

... требуют незамедлительного разрешения. Для этого в данной работе разработаны рекомендации по совершенствованию системы управления закупками на предприятии. Глава 3. Разработка рекомендаций по совершенствованию системы управления закупками на предприятии 3.1 Формирование стратегий развития ОАО «Новосибирская макаронная фабрика» Проанализировав внешнюю и внутреннюю среду ОАО «Новосибирская ...

... Бугульминского механического завода не следует останавливаться на достигнутом, необходимо постоянно совершенствоваться. 3 Совершенствование управления нематериальной мотивацией на БМЗ 3.1 Разработка предложений и рекомендаций, направленных на стимулирование нематериальной мотивации Проблеме мотивации персонала в нашей стране всегда традиционно уделяли мало внимания, но при этом ...

0 комментариев