Навигация

Основы мониторинга цен на продукцию металлургических предприятий для формирования минимально допустимой цены

21247

знаков

3

таблицы

4

изображения

3. Основы мониторинга цен на продукцию металлургических предприятий для формирования минимально допустимой цены

Анализ влияния ограничения рынков сбыта на механизмы ценообразования показал необходимость создания системы мониторинга цен на металлопродукцию. Снижение риска признания демпинга возможно при условии непрерывного наблюдения за ценами.

Основная задача такого мониторинга – определение минимально допустимой цены на металлопродукцию для устранения демпинговой разности.

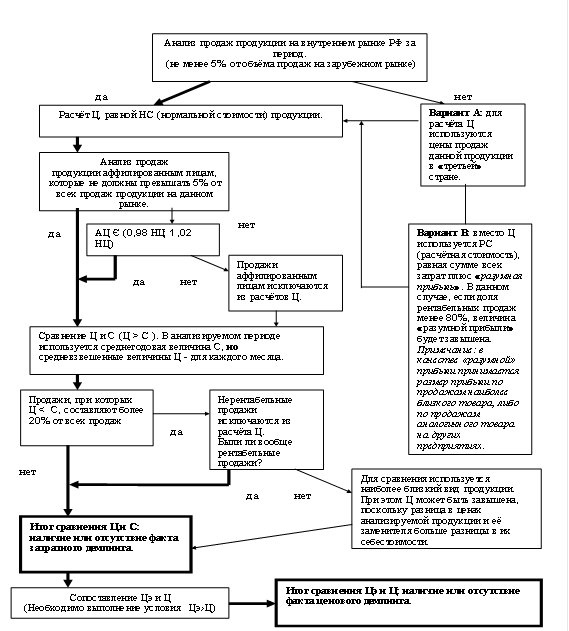

На основе результатов проведённого исследования в диссертационной работе разработан алгоритм мониторинга цен на продукцию металлургических предприятий для снижения риска признания демпинга (рис. 3).

Рис. 3. Алгоритм мониторинга цен на металлопродукцию

![]() Стрелкой показан предложенный автором вариант, который позволит уменьшить риск признания факта демпинга

Стрелкой показан предложенный автором вариант, который позволит уменьшить риск признания факта демпинга

Обозначения:

Ц – минимально допустимая средневзвешенная цена на внутреннем рынке;

АЦ – цена продажи продукции аффилированным лицам, НЦ – цена продажи продукции неаффилированным лицам;

С – полная себестоимость, Цэ – минимально допустимая средневзвешенная экспортная цена для конкретного рынка.

Механизм ценообразования на металлургическом предприятии может быть усовершенствован при внедрении системы мониторинга цен, что поможет установить минимально допустимую цену для продукции на конкретном рынке.

Внедрение системы мониторинга цен позволит рационально использовать управленческие ресурсы, своевременно принимать организационно-экономические меры по совершенствованию ценообразования, что повысит эффективность управления предприятием и обеспечит сохранение рынков сбыта металлопродукции.

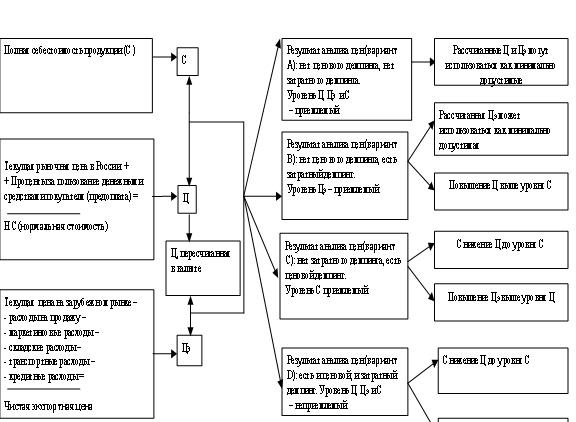

Формирование минимально допустимой цены опирается на сравнение показателей себестоимости и цен (рис. 4). Таким образом, для сравнения используются три фактора, определяющих содержание принимаемых управленческих решений, касающихся продаж металлопродукции на конкретных рынках: полная себестоимость, нормальная стоимость (минимальная цена для внутреннего рынка) и чистая экспортная цена (приведённая к базису FCA).

Рис. 4. Основные этапы формирования минимально допустимой цены на металлопродукцию

Заключение

Возвращаясь вновь к ценообразованию, следует отметить, что не цены надо приспосабливать к рынку, а всю стратегию бизнес-процессов надо перестраивать так, чтобы она соответствовала настоящему конкретному состоянию рынка и самой компании на рынке. В первую очередь это относится непосредственно к стратегии бизнеса компании. На втором по значимости месте стоит ассортиментная стратегия (будь то производственная или дистрибьюторская компания, предлагаете ли вы товар или услуги, не важно). И лишь третье место занимает стратегия цены и ценообразования.

Именно стратегия бизнеса, выбранная руководством компании, является определяющим моментом всего существования компании. И никак иначе. Все остальное вторично и занимает лишь подчиненное положение. Если компания принимает за основу капитализацию компании, то тогда огромное количество вопросов по ведению бизнес-процессов снимается и становится определеннее цель существования компании как таковой. На основе данного тезиса и принимая во внимания собственные возможности и реалии сегмента рынка, на котором существует компания, и должна строиться вся политика бизнеса, в том числе и стратегия ценообразования.

В то же время, единственным инструментом капитализации компании является прибыль: есть прибыль – есть возможность для развития компании и соответственно для капитализации, нет прибыли – в лучшем случае компания существует формально, а точнее выживает на дополнительных вливаниях, как правило, на кредитах. Таким образом, стратегически нужно иметь в виду капитализацию компании, а тактически все преломляется через прибыль бизнеса.

Что касается непосредственно ценообразования, то данный процесс не может быть одномоментным или одноразовым. Лишь комплексный подход к ценообразованию как динамичному процессу в рыночных условиях существования Компании является приемлемым для полноценного функционирования Компании.

Переход к рыночной экономике вызвал коренную перестройку системы ценообразования во всех отраслях народного хозяйства.

Потребности практического здравоохранения явились мощным стимулом для активизации по проблемам стоимостных оценок в медицине. К настоящему времени опробованы и внедрены в практику многие методики определения цен на медицинские услуги, изданы соответствующие указания и рекомендации.

Основная схема ценообразования включает следующие этапы:

1. Подготовительный этап – конкретизация задач и выбор метода ценообразования, инструктивно-методическая работа.

2. Этап сбора первичной информации и оперативного экономического анализа – определение количественных и качественных характеристик обслуживания больных, показателей состояния и использования основных фондов.

3. Этап определения себестоимости – расчет затрат на заработную плату, прямых, косвенных и накладных расходов.

4. Этап формирования цены – включение в структуру цены коэффициента рентабельности, поправочных коэффициентов (надбавка – скидка), заключительная экспертная оценка, калькуляция цены и оформление прейскуранта.

5. Этап коррекционной работы – ввод инфляционных коэффициентов, расчет цен на вновь вводимые услуги, использование новых методик ценообразования.

На подготовительном этапе формируется цели и задачи ценообразования. Цели ценообразования могут быть различными. Например, обеспечение выживаемости организации, завоевание лидерства по показателям доли рынка и качества.

Основными задачами являются:

· назначение цены (на основе «бюджетных оценок, договорная, свободная, цена для расчета со страховыми организациями и т.д.);

· условия оказания и оплаты медицинских услуг (кому, где, когда будет оказываться данная услуга, кто и каким образом будет ее оплачивать);

· вид калькуляционного объекта (детальная услуга, простая, комплексная медицинская услуга и т.д.);

· метод расчета цены (затратный, нормативный, гонорарный и т.д.).

От качества выполнения этапа сбора первичной информации и оперативного экономического анализа зависит достоверность конечных результатов. Из общепринятых форм отчетности специалистами собирается необходимая для анализа информация, рассчитываются все экономические показатели учреждения, которые в дальнейшем используются для расчета цены на медицинские услуги.

Этап определения себестоимости включает в себя расчет затрат на заработную плату, прямых, косвенных и накладных расходов на оказание медицинской услуги.

Расчет заработной платы традиционно складывается из двух основных моментов: определение трудозатрат на оказание услуги и вычисление стоимости единицы трудоемкости.

Прямые затраты – это затраты которые остаются неизменными, каким бы не было количество произведенных услуг (плата за аренду помещения, затраты на оборудования, на выплату заработной платы).

Косвенные затраты – непостоянные затраты, обеспечивающие условия для проведения диагностических исследований и лечебных процедур. К ним также относятся затраты на функционирование административно-хозяйственного персонала.

В накладных расходах учитываются затраты, связанные с данной медицинской услугой (хозяйственные, командировочные и прочие расходы).

После определения основных элементов затрат начинается этап формирования цены.

Цен включает в себя все затраты на производство медицинской услуги – себестоимость и прибыль.

Прибыль (доход) и рентабельность являются одним из важнейших показателей, характеризующих эффективность здравоохранения. Прибыль рассчитывается путем умножения себестоимости на нормативный процент рентабельности.

Рентабельность оказываемых учреждением здравоохранения услуг определяется по следующей формуле:

R=(Ц-С)/Ц,

где R – рентабельность оказываемых услуг;

Ц – цена оказываемых услуг;

С – себестоимость оказываемых услуг.

Размер рентабельности определяется в размере до 25%. Но в настоящее время это ограничение не действует. Минздрав РФ указал 25% прибыли в цене медицинской услуги как рекомендательную цифру. Предела рентабельности нет. Однако нужно знать, что найдется пациент, который будет готов заплатить такую цену.

Далее наиболее грамотными экономистами и клиницистами проводится заключительная экспертная оценка. Цель экспертизы – логическая и механическая проверка прейскуранта.

Оформление документации – техническая работа, которой завершается расчет цен. Основными итоговыми документами по расчету цен являются калькуляционные листы и прейскурант. Калькуляционный лист это очень важный и подробный документ по которому контролируется правильность расчетов и проводится их коррекция. Прейскурант выполняет роль «визитной карточки» цены – в нем указываются порядковый номер, код, калькуляционный объект, калькуляционная единица и прейскурантная цена.

Текущая коррекция цен – необходимое условие соответствия прейскуранта меняющимся экономическим условиям. Эта работа должна проводиться регулярно, не реже одного раза в квартал, а при необходимости и чаще. Для коррекции цен необходимо учитывать как минимум три основных фактора: уровень инфляции, изменение масштаба цен и покупательскую способность населения. Рост цен не всегда напрямую коррелирует с уровнем инфляции, поэтому необходим учет масштаба цен и степени чувствительности спроса к изменению цен. Текущую коррекцию удобнее всего проводить с использованием ЭВМ, что позволит избежать ошибок и сделать прейскурант динамичным, гибким, соответствующим реальной экономической ситуации.

Список используемой литературы

1. Андреев А.М., Кельчевская Н.Р. Проблемы управления затратами и уровнем цен Известия высших учебных заведений. Цветная металлургия. – 2009. – №6. – С. 69–72 – 0,345 п.л. (вклад автора 0,17 п.л.).

2. Андреев А.М. Развитие теоретических взглядов на управление затратами предприятия // Научно-образовательный потенциал нации и конкурентоспособность страны: Сборник статей III Международной научно-практической конференции. – Пенза, 2008. – 0,24 п.л.

3. Чубаков Г.Н. Стратегия ценообразования в маркетинговой практике предприятия. – М.: ИНФА-М, 2009.

4. Герасименко В.В. Эффективное ценообразование: рыночные ориентиры. – М.: Международный центр финансово-экономического развития, 2008.

Похожие работы

... необходимо для выживания в условиях рынка. Если раньше ЛПУ не задумывались над ценами оказываемых услуг, то в настоящее время для успешной деятельности учреждений здравоохранения необходима разработка схем стратегии ценообразования. При этом существуют различные подходы в ценообразовании. Медицинское учреждение должно выбрать свой путь в ценообразовании, который более всего соответствовал бы ...

... выявить не только сильные стороны производства, но и слабые, выявить ошибки, предупредить недостатки и отклонения, найти новые решения, возможности и многое другое. 2. Маркетинговый подход к ценообразованию Важное значение ценообразования как экономического инструмента состоит в том, что оно непосредственно влияет на характер извлечения дохода (прибыли) по результатам рыночной активности ...

ками, как и предыдущего, представляют собой различное сочетание приемов, способов и методов работы персонала банка. Остановимся подробнее на отдельных элементах данного построения системы. Субъекты управления банковскими рисками зависят от размеров и структуры банка. Но общим для всех банков является то, что к их числу можно отнести[4]: • руководство банка, отвечающее за стратегию и тактику ...

... к определению базисных, исходных цен, которые используются при переговорах между производителем и покупателем: основанные на издержках, на мнении потребителей и на ценах конкурентов. Простейший метод ценообразования, исходя из расчета издержек (себестоимость плюс наценки), основан на добавлении стандартных наценок, обеспечивающих получение определенной прибыли, к величине себестоимости продукта ...

0 комментариев