Навигация

Економічна суть, значення і завдання управління витратами

23534

знака

1

таблица

1

изображение

Економічна суть, значення і завдання управління витратами

1. Суть та актуальність управління витратами

Управління витратами – це динамічний процес, який включає управлінські дії, мета яких полягає у досягненні високого економічного результату діяльності підприємства. Воно не зводиться лише до зниження затрат, а поширюється на всі елементи управління.

Сутність проблеми управління витратами полягає, по-перше, не у точному визначенні величини собівартості продукції, а у виявленні того, як вона утворилась (сформувалась), і, по-друге, процес управління витратами повинен бути направлений на формування собівартості у попередньому і поточному режимах та оперативному втручанні у діяльність підприємств (організацій) у разі виявлення відхилень від бажаного стану.

Управління витратами – це відносно молода сфера наукових і практичних інтересів. Воно започаткувало свій розвиток з виникненням теорії витрат, яка з'явилася у другій половині XIX ст. Піонерами в її розробці були найбільш розвинуті на той час в економічному відношенні країни, до яких слід віднести Англію, Німеччину, США.

З отриманням незалежності в Україні питанням формування витрат, собівартості продукції (робіт, послуг) підприємства і організації не надавали належної уваги. Це привело не до удосконалення методів планування, обліку, калькулювання і аналізу собівартості продукції, а до втрати тих прийомів, які були вже напрацьовані в попередні роки.

Затрати на виробництво, з однієї сторони, – один із основних об'єктів управління економікою на мікрорівні, а з другої – важлива частина управлінського обліку.

У сучасний період управління витратами, як єдиного цілісного процесу, що визначає політику підприємств та організацій, в Україні практично не існує. На це також звертає увагу відомий український вчений, академік М.Г. Чумаченко, який зазначає, що в даний час ще немає чіткої системи управління процесом зниження собівартості.

Актуальність проблеми посилюється ще й тим, що інфляційні процеси, які мають місце впродовж останніх років, не сприяють зниженню рівня витрат. Прибуток досягається, в основному, не шляхом зменшення затрат на виробництво продукції, а за рахунок зростання відпускних цін.

Стан виробництва в сучасних умовах характеризується його ефективністю, психологічними параметрами, ступенем використання досягнень науково-технічного прогресу, місцем і роллю робітника у виробничих процесах. Обмеження ресурсів і досягнення запланованої ефективності потребують постійного зіставлення витрат і отриманих результатів. Ця проблема посилюється під впливом інфляції, коли дані про виробничі затрати необхідно повсякденно звіряти зданими майбутніх затрат, які залежать великою мірою від впливу зовнішнього середовища. Крім того, адміністрація з метою управління затратами і доходами спостерігає за ефективністю роботи кожного підрозділу, за отриманими результатами від виробництва кожного виду продукту.

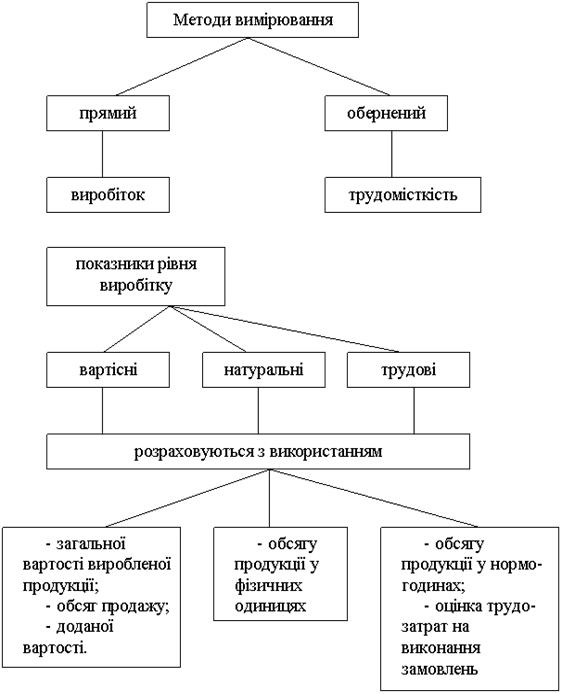

Рис. 1. Елементи системи управління витратами і їх взаємозв'язок

У цілому механізм господарювання підприємства визначається ступенем керованості затратами. На рис. 1 наведені основні елементи системи управління витратами на виробництво.

В умовах, коли спад виробництва досягнув критичної точки і поставив цілі галузі буквально на межу виживання, більшість керівників і спеціалістів усвідомили нарешті, що лише грамотне ставлення до затрат на всіх етапах виробничого процесу дозволить виправити ситуацію. До цього рішення підштовхує і систематичний ріст цін та тарифів на всі види ресурсів.

Практично на кожному підприємстві є резерви для зниження затрат до раціонального рівня, що дозволяє добитися росту економічної ефективності діяльності, підвищення конкурентоспроможності.

За останні роки вітчизняна наука і практика управління витратами дещо просунулась вперед, використовуючи досвід економічно розвинутих країн з ринковою економікою і досвід роботи передових підприємств у доперебудовний період, який вже почав забуватися.

Реорганізовані і заново створені фірми надають головну уважу управлінському обліку і фінансовому аналізу. Це, безперечно, важливо, проте цілком недостатньо для ефективної роботи в умовах дії ринкових відносин, альтернативи яким у нас немає.

Управління витратами є синтетичною сферою знань, де використовується термінологія і методи інших дисциплін. Тут поєднуються інколи абсолютно незалежні одне від одного знання про роботу підприємства, виявляється їх взаємозв'язок і вплив на кінцевий результат діяльності підприємства – прибуток.

Сутність системи управління витратами окремі автори ототожнюють з питаннями точного визначення величини собівартості продукції, рівня виробничих затрат та на цій основі пошуку шляхів їх зниження. Проте це не зовсім так. Процес управління витратами має на меті виявити, як саме сформувалася собівартість, які чинники мали на неї позитивний, а які – негативний вплив. Це, по-перше, а по-друге, процес управління витратами має бути направлений на прогнозування можливої величини витрат, максимально точне передбачення їх рівня та поточне оперативне втручання у діяльність підприємства в разі виявлення відхилень від наперед визначеного бажаного стану.

Похожие работы

... на функціонування системи. Саме слабка ланка визначає надійність (ефективність) роботи всієї виробничої системи, якою є підприємство. Недостатня увага до однієї функції управління витратами може звести нанівець всю роботу. Суть другого принципу управління витратами зводиться до використання на практиці на різних рівнях управління (вищому, середньому і нижчому) єдиних підходів та методів з метою ...

... ) органів держави, тоді як нова система направлена на забезпечення складання звітності для прийняття економічно обгрунтованих управлінських рішень,щодо підвищення ефективності діяльності підприємства. Щодо спеціальної літератури, то нині питанням обліку, аналізу та контролю витрат приділяється особлива увага з боку вітчизняних авторів. Про це свідчать статті спеціалізованих періодичних видань, пі ...

... ів, з'ясовувати причини відхилень фактичних витрат , від планових і відповідно стимулювати працівників підприємства ї до їхнього зниження. Формування і контроль витрат за місцями та центрами відповідальності Управління витратами на підприємстві передбачає їхню диференціацію за місцями та центрами відповідальності. Місце витрат — це місце їхнього формування (робоче місце, група робочих місць, ді ...

... основних робітників у загальній чисельності промислово-виробничого персоналу; зниження повної трудомісткості. Основними техніко-економічними показниками, які використовуються під час планування підвищення продуктивності праці, можуть бути: • нормована, фактична і планова трудомісткість усієї виробничої програми, а також розрахованої на одиницю продукції, що випускається; • зниження трудомі ...

0 комментариев