Навигация

Функции и методы менеджмента

72125

знаков

2

таблицы

3

изображения

Содержание

1. Функции менеджмента

2. Экономические методы менеджмента. Хозрасчет. Стимулирование

3. Экономические методы менеджмента. Ценообразование

4. Экономические методы менеджмента. Финансирование и кредитование

5. Административные, социально-психологические и воспитательные методы менеджмента

Библиографический список1. Функции менеджмента

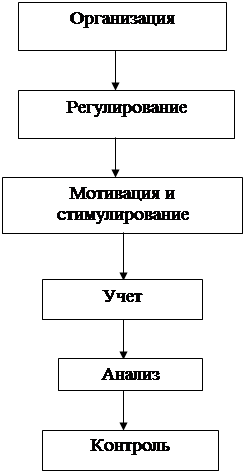

В современном менеджменте выделяется пять основных функций (рис. 1):

– прогнозирование и планирование;

– организация;

– активизация и стимулирование;

– координация и регулирование;

– учет, анализ и контроль.

Рис. 1. Функции менеджмента

Прогнозирование и планирование – основа менеджмента и его первый этап. На этом этапе вырабатываются цели деятельности и определяются пути их достижения.

Прогнозирование предшествует планированию. Оно представляет собой исследование будущего организации, нацеленное на решение его стратегических, долговременных задач. По результатам прогноза расставляются вехи плана, определяются возможные ресурсы, оцениваются ожидаемые условия и среда деятельности, рыночная конъюнктура и т. п. Источниками прогноза могут выступать как собственные исследования персонала организации, так и разработки, выполненные специализированными учреждениями по заказу. (Содержание прогнозирования подробно рассматривается в главе 8).

План работы организации должен содержать ответы на следующие вопросы:

– что делать? (содержание мероприятия);

– когда делать? (дата, период);

– кто делает? (персонифицированный исполнитель);

– где делать? (место проведения).

Дополненный описанием «как делать?» и данными о ресурсном обеспечении план превращается в программу.

План должен предусматривать возможность контроля его результатов. Для этого итоги плана необходимо иметь в количественной форме, легко поддающейся проверке.

Современной формой плановой работы является так называемое программно-целевое планирование (или программно-целевой подход). В этом случае план выстраивается в форме иерархии целей: исходя из главной цели определяются последовательно цели более низкого уровня вплоть до целей, стоящих перед каждым низовым работником (упомянутое в главе 5 «дерево целей»). Для каждой цели определяются ресурсы, сроки достижения и ответственные исполнители.

В небольшой организации (численностью до 100 человек) целесообразно придерживаться следующей системы планов:

– перспективные планы на 2–3 года;

– целевые программы – по наиболее актуальным проблемам;

– годовые планы;

– месячные (календарные) планы;

– индивидуальные планы работников.

Организация как функция менеджмента – это работа руководителя по формированию и обеспечению деятельности структур предприятия в соответствии с ее целями и планами. Организация должна предусматривать:

– разработку обезличенной организационной схемы предприятия, обеспечивающей возможность решения его задач;

– установление организационных отношений между работниками исходя из анализа процессов разделения и кооперации труда;

– формирование системы управления;

– составление штатного расписания;

– определение функциональных обязанностей работников (разработку должностных инструкций);

– отработку организационной схемы в динамике.

Активизация и стимулирование предусматривают изучение мотивов для эффективного труда и направленное использование менеджером стимулов к труду каждого работника и коллектива в целом.

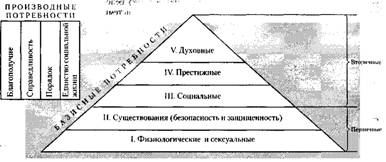

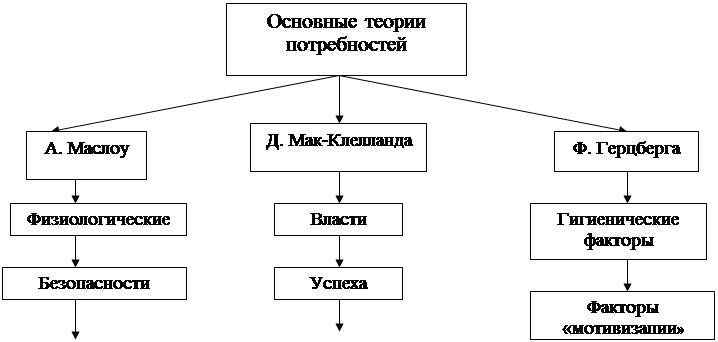

Мотивация связана с необходимостью удовлетворения человеческих потребностей, теория которых была создана А. Маслоу (см. главу 2). Потребности человека не равноценны, а имеют сложную неравнозначную структуру (рис. 2).

Рис. 2. Пирамида потребностей по А. Маслоу

Все потребности делятся на две группы – базисные и производные. Базисные потребности носят постоянный характер и имеют свою иерархию; производные – изменяются и не имеют иерархии.

Базисные потребности имеют пять уровней (по восходящей):

I уровень – физиологические и сексуальные потребности (в воде, пище, продолжении рода);

II уровень – потребности существования (в безопасности, защищенности, уверенности в завтрашнем дне, стабильности);

III уровень – социальные потребности (в совместном труде, принадлежности к коллективу, внимании к себе, заботе об окружающих);

IV уровень – престижные потребности (в уважении, статусе, служебном росте);

V уровень – духовные потребности (в творчестве, самовыражении).

Первых два уровня базисных потребностей называются первичными и являются врожденными. Следующие три уровня называются вторичными и имеют приобретенный характер.

Ценность потребностей на каждом уровне различна. Потребности вышележащего уровня становятся насущно актуальными лишь после удовлетворения потребностей предыдущего уровня.

Производные потребности – это потребности в благополучии, справедливости, порядке, одинаковых законах и правилах морали для всех людей. Производные потребности имеют одинаковую ценность и именно поэтому в иерархии не нуждаются.

Изучение потребностей персонала дает в руки менеджера научный инструмент для понимания мотивации работников с целью их обоснованного стимулирования и активизации. Механизм активизации и стимулирования работников подробно изложен ниже, при рассмотрении экономических, социально-психологических и воспитательных методов менеджмента.

Координация и регулирование предполагают деятельность руководителя по поддержанию работы предприятия на запланированном уровне.

Координация – это согласование деятельности организации и ее подразделений с намеченным планом. В отличие от прямого, административного вмешательства в деятельность подчиненных координация предполагает косвенные, преимущественно экономические методы управления. При этом создаются условия, при которых управляемый объект сам, по собственной инициативе будет работать в определенном, оптимальном для организации, направлении.

Регулирование – это коррекция деятельности организации, изменение ее состояния путем принятия необходимых поправок к управляющим воздействиям руководителей всех уровней. Регулирование дополняет координацию и применяется тогда, когда одной координации оказывается недостаточно.

Для осуществления координации и регулирования менеджер должен располагать достоверной и своевременной информацией о требуемом и фактическом состоянии объекта управления, а также о причинах, вызывающих сбои в его работе. Такими причинами могут быть ошибки в прогнозах, необоснованно, непродуманно составленные планы, постоянный или временный дефицит информации, некачественные решения, плохая исполнительская дисциплина, плохой учет, анализ деятельности и контроль.

Учет, анализ и контроль – безусловно, важнейшие функции менеджмента. Однако не следует придавать им чрезвычайного, самодовлеющего значения (типа «социализм – это учет»). При всей их важности учет, анализ и контроль имеют смысл лишь тогда, когда способны реально поднять эффективность деятельности организации. Расходовать средства на совершенствование учета и его расширение имеет смысл, только если уверен, что от этого улучшатся конкретные результаты работы. Это относится и к контролю, и к анализу.

Функция контроля имеет для менеджера особое значение. В фундаментальном труде «Основы менеджмента» (авторы М.X. Мескон и др.) контроль определяется как «процесс обеспечения достижения организацией своих целей». Рассмотрим эту функцию несколько подробнее.

Контроль необходим менеджеру, во-первых, для снятия неопределенности информации о текущем состоянии дел в организации, во-вторых, для предупреждения возможности возникновения связанных с этой неопределенностью кризисных ситуаций и, в-третьих, для постоянного поддержания условий успешной деятельности предприятия.

Различают предварительный, текущий и заключительный контроль.

Предварительный контроль имеет свою стратегию, правила и процедуры. Его объектами обычно являются всевозможные ресурсы (материальные, финансовые, трудовые и т. д.). Текущий контроль ведется, как правило, непосредственным начальником над своими подчиненными. Он проводится постоянно, не ожидая окончания работы и ее результатов. Заключительный, или конечный, контроль проводится по окончании работы над произведенной продукцией либо по истечении определенного заданного времени.

Процесс и связанная с ним процедура контроля складываются из трех взаимосвязанных этапов:

1) выработки критериев и стандартов;

2) сравнения с этими показателями полученных результатов;

3) выполнения требуемых регулирующих и корректирующих действий.

Хороший контроль должен обеспечивать следующие основные требования:

– своевременность;

– гибкость (способность отслеживать меняющиеся условия деятельности);

– нацеленность на конечный результат;

– высокий профессионализм;

– простота;

– экономичность.

2. Экономические методы менеджмента. Хозрасчет. Стимулирование

Если нужно повернуть автомобиль или пустить станок, требуемый результат получается достаточно просто: соответствующий силовой механизм, включенный рукой управляющего, заставляет машину выполнить приказ. Такой метод применим и при управлении людьми: нужно лишь отдать распоряжение и проверить, как оно выполняется. Многовековая история экономики показывает, однако, что при управлении человеком в процессе труда, в отличие от управления машиной, силовые методы не приводят к наилучшему конечному результату. Можно силой заставить работать и даже выполнить намеченный «урок» к сроку, но обязать работать по приказу эффективно, «на мировом уровне», невозможно, потому что это требует не только исполнительности, но и инициативы, постоянного совершенствования производства, а главное – внутренних побудительных мотивов. Именно этим объясняется то, что центральным вопросом экономической реформы в нашей стране явился переход от командно-нажимных к экономическим, рыночным методам управления.

Переход к экономическим методам не означает их абсолютизации: наряду с ними продолжают существовать в новом качестве и другие известные методы управления, в том числе и административные. Совокупность современных методов управления и является тем средством, рычагом, с помощью которого можно добиться, чтобы каждый работающий на предприятии делал то, что нужно для достижения общей цели труда.

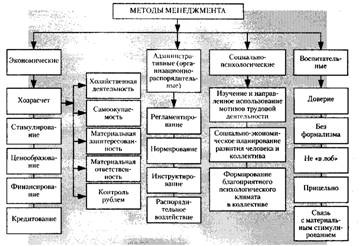

Сегодня на первый план выходят экономические, социально-психологические и воспитательные методы менеджмента. Что касается методов административных, то они становятся вспомогательными, занимают подсобное место. Кратко остановимся на каждом из названных методов менеджмента (рис. 3).

Рис. 3. Методы менеджмента

Прежде всего, об экономических методах. К этой группе относят методы хозрасчета, стимулирования, ценообразования, финансирования, кредита. Не останавливаясь пока на содержании этих методов, отметим присущее всем им главное качество. Это методы, основанные на глубоком материальном и духовном интересе работающего к результатам своего труда. Создание такого интереса, однако, не может ограничиваться только наличием зарплаты, премии и т. п. Экономическое управление отличается тем, что работающий приобретает глубокий, кровный интерес к конечному результату своего труда. Вот этой силы интереса, его крепкой привязки к итогу работы старая система не знала. Как бы человек ни старался, максимум, что ему можно было заплатить, – скромную премию. Заработать существенно выше положенного было невозможно ни при каких трудовых усилиях. Отсюда уравниловка, выводиловка, всем знакомое отсутствие заинтересованности в хорошей напряженной работе.

Стимулирование труда не должно ограничиваться деньгами: лучшее жилье, лучшее рабочее место тоже должны быть заработаны лучшим трудом. Меняется и подход к оценке результатов работы. Теперь ценится не просто выполнение плана, спущенного сверху, а получение предприятием – всеми работающими полезного и нужного людям конкретного конечного результата – хороших продуктов, одежды, зданий, машин. Таким образом, стимулируется не сам факт труда, а его конечный результат. Переход к экономическим методам управления требует коренных преобразований в экономике предприятия, нового порядка финансирования, хозрасчета, стимулирования.

Существуют, однако, управленческие задачи, с которыми экономические методы справиться не могут. Такие, где нужно, как говорят, «власть употребить». Для решения этих задач и сегодня сохраняются организационно-распорядительные или, короче, административные методы управления. К административным методам можно отнести регламентирование, нормирование, инструктирование, распорядительные воздействия. Подробнее об этих методах мы еще поговорим.

Управление может дать необходимые результаты лишь в том случае, если опирается на знание мотивов и закономерностей поведения в процессе трудовой деятельности коллективов трудящихся и каждого работника в отдельности. Для того чтобы наиболее полно реализовать возможности людей в процессе общественного труда, учесть и использовать индивидуальные особенности психики работающих, применяются так называемые социально-психологические методы управления. К этой группе методов тесно примыкают воспитательные методы управления, направленные на формирование у работников и коллектива качеств, способствующих достижению целей управления. О социально-психологических и воспитательных методах речь пойдет дальше.

Важно отметить, что эффективное управление возможно лишь на основе сочетания, неразрывного единства всех четырех групп методов – экономических, административных, социально-психологических и воспитательных. Лишь их совместное взаимосвязанное применение способно сделать труд рациональным и привлекательным, а его результаты – эффективными, полезными обществу и каждому из нас. Но главные из этих методов, как уже отмечалось, – методы экономические.

Первый из экономических методов управления – хозрасчет. Что это такое?

В слове «хозрасчет» две составляющие: «хозяйственный» и «расчет». Главным здесь является первое слово, а «расчет» – второстепенным, хотя и важным. Представление, что стоит только правильно рассчитать и все пойдет как по маслу,– вредная иллюзия. Рассчитывали мы и раньше, до экономической реформы. Этим, как и сегодня, занималась целая армия квалифицированных людей. Думаю, и сейчас бухгалтер, экономист средней руки сумеет рассчитать все, что потребуется. А вот слово «хозяйственный» в наши дни приобрело совершенно новый смысл. Его связали с понятием «хозяин». Ибо полный хозрасчет – это прежде всего механизм относительной экономической и управленческой самостоятельности предприятия. Независимость, чувство полного хозяина – вот что рождает глубокую, кровную заинтересованность работника в конечном результате труда. И в этом главный смысл современного хозрасчета.

Полный хозрасчет в сочетании с самофинансированием обеспечивает хозяйственную самостоятельность предприятия. При этом производственная и социальная деятельность на предприятии, а также оплата труда осуществляются за счет заработанных средств. Материальные затраты на производство и социальную сферу возмещаются из выручки, полученной при реализации продукции, работ и услуг, производимых предприятием. В этих условиях главным обобщающим показателем успешности хозяйственной деятельности становится прибыль или доход. После того как часть прибыли или дохода будет выплачена по обязательствам предприятия, все, что останется, поступает в полное распоряжение собственника предприятия и расходуется на развитие производства, оплату труда и социальные нужды. Исходя из этой общей установки на каждом предприятии может вводиться одна из возможных форм или, как часто говорят, моделей хозрасчета.

Выбор модели хозрасчета предприятия, приспособление ее к конкретным условиям хозяйствования на данном заводе или фабрике – важнейшая задача менеджера и совета (правления) предприятия. Полезно для решения этой задачи привлекать независимых консультантов – управленцев, экономистов, правовиков.

Все, что выше говорилось о хозрасчете, в частности о его моделях, относится к предприятию в целом. Но хозрасчетные отношения должны формироваться и внутри предприятия, между его подразделениями, вплоть до рабочего места. В какой мере признаки полного хозрасчета предприятия в целом могут быть реализованы в его низовых звеньях – в подразделениях? Таких признаков, обязательных для полного хозрасчета предприятия, известно по крайней мере, пять:

– хозяйственная самостоятельность;

– самоокупаемость;

– материальная заинтересованность;

– материальная ответственность;

– контроль рублем.

Совершенно очевидно, что присутствие всех этих признаков характерно, как правило, лишь для предприятия в целом и обеспечивается наличием у него статуса юридического лица, обладанием обособленной частью общенародной собственности, самостоятельным балансом, текущим счетом в банке. Далеко не каждое, даже крупное, подразделение предприятия является в этом смысле полностью самостоятельным в хозяйственном отношении и самоокупаемым. Не все подразделения могут быть, например, заинтересованы в конечном результате труда, не все могут нести полную материальную ответственность за свою деятельность, не каждому из них доступен контроль рублем. Следовательно, о полном хозрасчете внутри предприятия следует говорить с большой осмотрительностью. В большинстве случаев речь может идти лишь о частичном хозрасчете, об элементах хозрасчета подразделений в рамках полного хозрасчета предприятия в целом.

В зависимости от степени развитости хозрасчетных отношений внутренний хозрасчет, таким образом, может быть разной полноты: от весьма слабого до полного. Кратко охарактеризуем наиболее типичные формы внутренних хозрасчетных отношений по степени нарастания их полноты.

1. Административная форма. Здесь внутренний хозрасчет близок к нулю. Полный хозрасчет организуется лишь на уровне предприятия в целом. Экономическая деятельность подразделений регламентируется и направляется административным путем – приказами, расписывающими хозрасчет сверху вниз, вплоть до рабочего места. Вся работа строго регламентируется заданиями, не оставляя места для инициативы и творчества. Задача работающих – точное выполнение приказа-задания. За это они отвечают в административном порядке. Оплата труда здесь чаще повременная, но может быть и сдельная, которая благодаря «выводиловке» мало чем отличается от повременной. Это привычная традиционная форма старого хозяйственного механизма. Хозяина нет – просто ведутся формальные арифметические расчеты. Заинтересованность в количестве и качестве труда весьма слабая – больше положенного не заработаешь. Наличие такой административной формы внутреннего хозрасчета, даже при условии полного хозрасчета и самофинансирования предприятия, в целом губит идею экономического управления «на корню».

2. Целевая форма. Здесь подлинного хозрасчета несколько больше. Предприятие, перешедшее на полный хозрасчет, расписывает свои конечные общие задачи по частным ожидаемым результатам и выдает их подразделениям в виде целей деятельности. Эти цели обеспечиваются по нормативам необходимыми ресурсами – трудовыми (заработной платой), материалами, сырьем, оборудованием, энергией. Пути достижения целей не регламентируются. Смысл внутреннего хозрасчета здесь в том, что сэкономленные ресурсы остаются в распоряжении трудового коллектива и ему частично выплачивается их стоимость (определенная доля от экономии).

3. Подрядная форма. В этом случае предприятие дает хозрасчетным подразделениям задания на работу (подряд) и выделяет необходимое для работы оборудование (основные фонды). Подразделение оплачивает своему предприятию выделенное оборудование и его амортизацию. При этом предприятие обеспечивает работу основных фондов энергией, техническим обслуживанием и ремонтом. Смысл внутреннего хозрасчета здесь в том, что подразделение получает в свое полное распоряжение разницу между плановой и фактической себестоимостью продукции – подрядный доход. Подрядная форма внутреннего хозрасчета обычно сочетается с бригадными формами организации труда (бригадный подряд). К сожалению, бригадный подряд в последние годы существенно растерял свой авторитет. Одна из главных причин – административное давление, которому бригада не в силах противостоять. Сплошь и рядом нарушаются три главные «артельные» заповеди бригадного подряда: стабильность нормативов, самостоятельное определение бригадой своего состава и порядка распределения заработка. Отход от этих «артельных» принципов делает бригадный подряд простой формальностью и не дает эффекта.

4. Форма «долевого участия». Подразделения работают на основе заданий своего хозрасчетного предприятия на выделенных им или закрепленных за ними основных фондах. Смысл внутреннего хозрасчета здесь в том, что оплата труда подразделениям производится на основе их долевого участия в хозрасчетном доходе предприятия, перешедшего на полный хозрасчет. Эта доля определяется заранее и носит стабильный характер. Она может корректироваться в меньшую сторону лишь на основе предъявленных подразделению обоснованных хозрасчетных претензий.

Опыт показал, что все описанные формы внутреннего хозрасчета оказались недостаточно сильными, для того чтобы вытянуть прочно засевший в болото предкризиса экономический воз. Поэтому следует обратить внимание на более сильные формы хозрасчетных отношений. Среди них такая прогрессивная форма хозрасчета предприятия и его подразделений, как аренда.

5. Арендная форма. Подразделения арендуют, т. е. берут во временное пользование за определенную плату у своего хозрасчетного предприятия, основные фонды (оборудование, транспорт, помещения и т. д.). На арендуемое имущество и производимую продукцию подразделение-арендатор приобретает определенные юридические права хозяина: может самостоятельно заключать договоры как с другими подразделениями предприятия, так и со сторонними организациями. Арендный договор заключается, как правило, на длительный срок. Доход подразделения за вычетом арендной платы, обычных выплат в бюджет и отрасли, а также материальных производственных затрат поступает в полное распоряжение арендатора. Никто до конца срока аренды не вправе пересматривать нормативы отчислений и осуществлять другое вмешательство в хозяйственную деятельность арендатора.

6. Полный хозрасчет подразделения. Он может иметь место лишь при наличии у хозрасчетного подразделения всех пяти вышеупомянутых признаков полного хозрасчета – хозяйственной самостоятельности, самоокупаемости, материальной заинтересованности, материальной ответственности, контроля рублем. Это высшая форма внутреннего хозрасчета. Средства труда могут арендоваться как у собственного хозрасчетного предприятия, так и у сторонних организаций. Оплата труда идет за счет валового дохода.

С полным хозрасчетом предприятия и формами внутреннего хозрасчета его подразделений неразрывно связан следующий экономический метод управления – стимулирование. Что здесь самое важное? Не вдаваясь в подробности, остановимся лишь на нескольких ключевых моментах. Прежде всего новым в стимулировании труда становится удовлетворение с его помощью самых важных – кровных интересов работающего и трудового коллектива. Не лишние «рубли» премии за ударный труд, а существенное улучшение жизни и труда хорошо работающего человека и коллектива – вот смысл нового стимулирования. И речь идет не только о денежном вознаграждении. Совершенствование производства, улучшение условий труда (фонд развития производства, науки и техники), получение хорошего жилья (фонд социального развития), обеспечение себе «выгодного» рабочего места – все это должно быть накрепко привязано к результатам труда.

Денежный заработок ставится в прямую зависимость от конечного результата работы, как от количественного, так и, особенно, качественного. Должен заработать простой, понятный и справедливый принцип: во сколько раз больше и лучше сделал, во столько раз больше и получил. Чем раньше и полнее удастся реализовать этот принцип, тем быстрее и лучше будет результат. Это означает, в частности, и снятие различных ограничений на оплату труда по совместительству, заместительству, сверхурочной работы. Новый подход к стимулированию означает также снятие ограничений в заработке, так называемого «потолка». Чем кроме как стремлением к уравниловке можно объяснить всевозможные запреты на высокие заработки по труду?

Экономические методы управления могут заработать в полную силу лишь тогда, когда эти искусственные, чисто административные барьеры будут сняты. И словам «заработная плата» (т. е. плата за работу) будет придано истинное значение.

Наконец, важнейшим новым моментом в стимулировании труда является возвращение составляющим заработка их первоначального и впоследствии утраченного смысла. Для того чтобы справедливо оценивать работу по количеству и качеству, необходимо иметь рычаги для поощрения таких важнейших факторов хорошего труда, как квалификация работающего, место и характер работы, вклад в общий конечный результат и т. д. Для этого издавна существовали составляющие зарплату различные виды выплат – оклад или тариф, надбавка, доплата, премия.

Сегодня возрождаются различные виды выплат. Вот их основной смысл.

Оклад или тарифная ставка (тариф) – размер оплаты труда работника в единицу времени (месяц, день, час), зависящий от занимаемой должности, квалификации и личных деловых качеств работающего. Он может зависеть также от стажа и особенностей отрасли: оклад или тариф – основная часть заработной платы, так сказать ее гарантированный минимум. Новым моментом в установлении оклада или тарифа является существенное расширение «вилки» – диапазона возможного заработка в пределах данной должности.

Надбавка – вид выплат, привязанный к конкретной выполняемой работе, к ее качеству. Могут быть, например, надбавки за особую важность работы (работа на экспорт, оборону, особо важный объект), за особую квалификацию (например, за знание иностранного языка, ученую степень и т. п.).

Доплата – вид выплат, связанный с местом работы. Могут быть доплаты за вредность работы на данном рабочем месте, за удаленность места работы (например, Крайний Север), за работу на высоте, под землей, водой и т. д.

Премия – особый вид выплат, зависящий от конечного результата труда, коллективами может быть получен за счет прибыли или дохода.

Как видим, каждый вид выплат имеет свою область стимулирования труда, свои возможности. Искусство управления заключается в том, чтобы сформировать заработную плату из всех видов выплат таким образом, чтобы конечная цель предприятия была достигнута при наибольшей заинтересованности в ней всех работающих.

Нельзя не добавить, что, пожалуй, самым существенным в сегодняшнем стимулировании является то, что формы, системы и размер оплаты труда работников предприятия, а также другие виды их доходов устанавливаются предприятием самостоятельно. При этом стимулирование, оплата труда должны проводиться открыто, демократично, в условиях полной гласности и, что весьма важно, быть хорошо обоснованными и понятными каждому работнику.

Хозрасчет и стимулирование требуют для их постоянного использования целого ряда условий, которые тесно связаны с товарно-денежными отношениями, ценообразованием, финансированием, кредитованием.

3. Экономические методы менеджмента. Ценообразование

Ценообразование является важнейшим рычагом экономического управления. Цена должна отражать общественно необходимые затраты на производство и реализацию продукции, соответствовать ее потребительским свойствам и качеству, учитывать спрос и предложение на товары и услуги.

В рыночной экономике различают следующие виды цен:

1. Производственная цепа – цена, по которой производитель поставляет товар крупными партиями оптовым торговцам. Эта цена равна сумме всех производственных и маркетинговых издержек плюс ожидаемая прибыль. В странах с развитой экономикой производственная цена составляет от 40 до 60 % розничной цены.

2. Оптовая цена – цена, по которой оптовые торговые фирмы продают товар крупными оптовыми партиями компаниям, занимающимся розничной торговлей. Эта цена равна производственной цене плюс все производственные и маркетинговые расходы оптовой торговой фирмы плюс ее прибыль. Оптовая цена обычно составляет 60–70 % от розничной цены.

3. Розничная цена – цена, по которой ведется продажа товара в магазинах в розницу и небольшими партиями. Эта цена складывается из оптовой цены плюс все производственные, управленческие и маркетинговые расходы розничной фирмы плюс ее прибыль. Обратите внимание на то, что размеры производственных и оптовых цен указываются в процентах к розничной цене: главным фактором формирования цены являются свободные рыночные соотношения спроса и предложения, которые реализуются в результате розничной продажи. Это коренным образом отличается от традиционного для нас затратного механизма ценообразования, для которого рыночная конъюнктура имела третьестепенное значение.

4. Рыночная цена – цена, но которой идет купля-продажа на данном рынке в данное время.

5. Базисная цена – согласуется путем переговоров между продавцом и покупателем крупных партий товара. С ее помощью учитывается качество или сорт поставляемого товара, а также конъюнктура рынка. На основе этой договоренности определяется цена фактически поставленного товара, когда его качество (сорт) отличается от оговоренных в контракте поставки. При этом оговариваются скидки и надбавки на цену товара.

6. Монопольная цена – это цена, устанавливаемая монополиями выше или ниже цены производства. Выше – для сбыта своих товаров и ниже – для товаров, приобретаемых у других фирм.

7. Номинальная цена – та, которая публикуется в прейскурантах, справочниках, биржевых котировках (сокращенно – номинал).

8. Скользящая цена – цена, устанавливаемая договором в зависимости от условий конъюнктуры на определенную дату.

9. Твердая цена – цена, фиксируемая в договоре купли-продажи, которая не может быть изменена.

10. Цена «падающий лидер» – цена, используемая торговцами для привлечения покупателей. Обычно снижается цена лишь на один какой-нибудь товар, но покупатель, привлеченный этим фактом в магазин, может купить и другие товары, цена на которые не снижалась.

Похожие работы

... функції проявляється суспільне призначення економічної категорії, то роль виражається в результатах її практичного застосування. В науковій літературі немає єдиної точки зору щодо функцій фінансового менеджменту. Визначення функцій здебільшого залежить від концепцій і теорій, наукових напрямів у визначенні суті фінансового менеджменту, а також від підходів у визначенні функцій фінансів підприє ...

... ", "Сам-сунг", "Электролюкс", "Тойота" и др.) в настоящее время идут по пути повышения конкурентоспособности принимаемых решений, документов, товаров, увеличения затрат на стратегический маркетинг, инновации, НИОКР. Целевая подсистема системы инновационного менеджмента состоит из двух компонентов: формирование портфеля новшеств; формирование портфеля инноваций. Портфель новшеств должен наполняться ...

... , 2004. – 382 с. 2. Инновационный менеджмент: Учеб. пособие / Под ред. В.М. Аньшина, А.А. Дагаева. – М.: Дело, 2003.- 528 с. Темы 12. Финансирование в инновационном менеджменте Лекция № 16 (к.т.н. Старовойтенко О.А.) План 12.1.Организационно - экономическое стимулирование нововведений. 12.2.Финансирование и кредитование нововведений. 12.3. Модели рынка нововведений и научно- ...

... к занимаемой должности имеет свой «набор» таких воздействий и свою процедуру их реализации[6,с.215]. Глава II Анализ методов менеджмента МУП - Аптеки №35 2.1 Организационно-экономическая характеристика предприятия Муниципальное унитарное предприятие - Аптека № 35 образовано в процессе выделения из состава Государственного предприятия «Брянскфармация». МУП - Аптека № 35 является коммерческой ...

0 комментариев