Понятие, сущность и субъекты экономической безопасности

Макроэкономические показатели экономической безопасности национальной экономики

По доходам (распределительный метод): суммируются доходы частного хозяйства, государства от предпринимательской деятельности;

Механизм обеспечения экономической безопасности страны

Основные тенденции социально-экономического развития в 2007-2009 годах

Факторы и условия социально-экономического развития РФ в 2010-2012 годах

Пути совершенствования экономической безопасности и экономического развития России

Навигация

Основные тенденции социально-экономического развития в 2007-2009 годах

Экономическая безопасность: сущность, методы, оценки и механизм обеспечения

122112

знаков

8

таблиц

10

изображений

2.1 Основные тенденции социально-экономического развития в 2007-2009 годах

Мировой финансовый кризис оказал достаточно сильное влияние на социально-экономическое развитие Российской Федерации. Резкое ухудшение внешнеэкономических условий стало серьезным испытанием для российской экономики, вызвало падение экспорта, отток капитала, что привело к значительному спаду в промышленном производстве, торговле и инвестиционной сфере (Приложение 1).

Таблица 2.1

Изменение основных макроэкономических показателей с исключением сезонного фактора (темп роста, в % к предыдущему периоду)

| 2009 г. | ||||

| I квартал | II квартал | III квартал | IV квартал | |

| 1 | 2 | 3 | 4 | 5 |

| ВВП | 93,0 | 98,8 | 101,5 | 102,4 |

| Промышленность | 93,6 | 99,8 | 102,4 | 101,2 |

| Инвестиции | 92,3 | 95,6 | 96,4 | 94,7 |

| Реальная заработная плата | 97,9 | 98,2 | 99,2 | 99,3 |

| Реальные располагаемые денежные доходы населения | 101,6 | 101,1 | 94,9 | 95,7 |

| Оборот розничной торговли | 95,4 | 97,3 | 99,3 | 99,9 |

Снижение ВВП за январь - август 2009 г. составило 10,2 % по сравнению с соответствующим периодом предыдущего года. При этом значительно сократился и внутренний спрос, прежде всего, в части валового накопления, как за счет падения инвестиций в основной капитал, так и сокращения запасов (табл. 2.1).

Положительный вклад в динамику ВВП вносит чистый экспорт товаров и услуг. С апреля по август цены на нефть выросли почти в 1,5 раза. При этом физические объемы экспорта также начали восстанавливаться к середине 2009 года. Реализация антикризисных мер Правительства Российской Федерации способствовала стабилизации социально-экономической ситуации в стране и переходу к положительным темпам экономического роста. В результате в июне - июле 2009 г. произошел перелом в экономической динамике и наблюдался рост ВВП (с учетом исключения сезонного и календарного факторов). В целом ожидается, что переход к положительной экономической динамике уменьшит спад ВВП во II полугодии и в целом по итогам года он составит 8,5 процентов (Приложение 2).

Основным фактором восстановления ВВП во II полугодии 2009 г. является рост промышленного производства, связанный, прежде всего, с увеличением объемов экспорта и постепенным восстановлением производственных запасов.

Индекс промышленного производства за январь - август 2009 г. сократился на 14 % к соответствующему периоду предыдущего года. В большей степени падение затронуло обрабатывающие отрасли промышленности – за период с начала года сокращение составило 19,8 %, охватив как экспортеров (особенно металлургию), так и машиностроительный комплекс и промышленность строительных материалов. Наиболее сложным был I квартал 2009 г., а в последующие месяцы восстановление мировых рынков сырья привело к улучшению конъюнктуры в отраслях, ориентированных на экспорт (металлургия, химия, производство нефтепродуктов). В июне - августе оживление внутреннего спроса и процессы импортозамещения способствовали началу восстановления выпуска в большинстве производств, ориентированных на внутренний рынок. Ожидается, что динамика промышленного производства продолжит поступательный рост в результате позитивных импульсов как со стороны запасов, так и внешнего спроса[20, с.35]. В 2009 году в целом прогнозируется спад промышленного производства на 11,4 %, в том числе в обрабатывающих производствах на 15,5 процента.

В отличие от промышленности сельское хозяйство продемонстрировало высокую устойчивость к кризисным явлениям. В январе - августе производство в сельскохозяйственном секторе экономики снизилось на 3,7 % и в целом по итогам года ожидается, что производство сельскохозяйственной продукции останется на уровне 2008 года.

В январе - августе 2009 г. инвестиции в основной капитал сократились на 18,9 % по сравнению с соответствующим периодом 2008 года. В условиях неопределенности развития экономической ситуации и сложностей с кредитованием активного восстановления инвестиций во II полугодии 2009 г. не ожидается, сокращение инвестиций в основной капитал по итогам года оценивается на уровне 20 процентов (Приложение 2).

До настоящего времени не прекратился спад в строительном комплексе. Объем работ по виду деятельности «Строительство» за январь - август 2009 г. сократился на 18,5 % к соответствующему периоду предыдущего года.

Вместе с тем в жилищном строительстве в указанный период наблюдался рост объемов ввода жилья, который поддерживался вводом объектов индивидуального домостроения, осуществляемого населением за счет собственных и заемных средств (прирост данного показателя за I полугодие 2009 г. составил 6,2 % к соответствующему периоду предыдущего года). Хотя в январе - июне ввод жилья за счет средств федерального бюджета сократился на 25,6 %, принятые Правительством Российской Федерации меры по поддержке ипотечного рынка, региональных жилищных программ стали важным фактором, обеспечившим продолжение позитивной динамики ввода жилья. В целом за восемь месяцев текущего года было введено 29,7 млн. кв.м. общей площади жилых домов, что на 1,2 % больше, чем за соответствующий период предыдущего года. По итогам года ожидается объем ввода жилья на уровне 52-55 млн. квадратных метров.

Объемы потребительского спроса снизились за первые восемь месяцев 2009 г. значительно меньше, чем другие компоненты валового внутреннего продукта. Оборот розничной торговли уменьшился на 4,7 %, объем платных услуг населению – на 3,5 процента. Ожидается, что продолжающееся сокращение потребительского кредитования и неопределенность на рынке труда приведут к стагнации потребительских расходов до конца года. В целом в 2009 году оборот розничной торговли будет на 6 % ниже, чем в 2008 году.

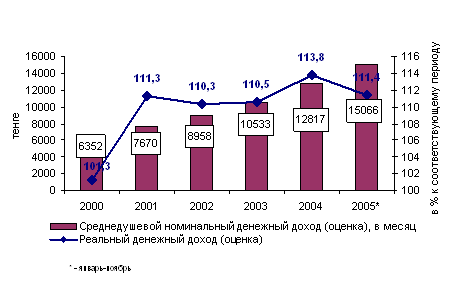

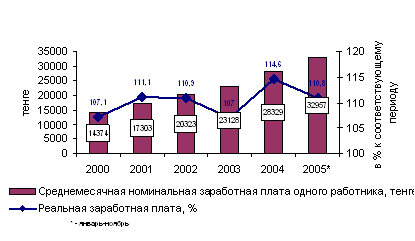

Под влиянием экономического спада и роста безработицы реальная заработная плата в январе - августе 2009 г. сократилась на 3,3 процента. Снижение реальных располагаемых денежных доходов населения составило 0,7 % к соответствующему периоду 2008 года. Сказалось повышение пенсий и социальных выплат, а также эффект увеличения покупки населением валюты в начальный период кризиса. В целом за 2009 год, по оценке Минэкономразвития России, реальная заработная плата снизится по сравнению с предыдущим годом на 4,6 %, снижение реальных располагаемых денежных доходов населения составит 4,1 процента (Приложение 3).

За январь - август 2009 г. индекс потребительских цен составил 108,1 %, что на 1,6 процентных пункта ниже соответствующего показателя за тот же период предыдущего года. По состоянию на август 2009 г. оценка инфляции в годовом выражении снизилась до 11,6 % против 12 % в июле. Такое изменение обусловлено, прежде всего, нарастающими спросовыми ограничениями населения, а также достаточно жесткой денежной политикой. Таким образом, во II полугодии 2009 г. инфляция может быть на уровне 3-3,3 %, что ниже чем годом ранее (4,2 %) и в целом за год она не превысит 11-12 процентов (Приложении 3).

Экспорт товаров в январе - августе 2009 г. составил 180,9 млрд. долларов США (54,9 % к соответствующему периоду прошлого года). Снижение стоимостных объемов связано не только с драматическим падением экспортных цен, но также с существенным уменьшением физических объемов поставок по сравнению с 2008 годом. При этом физические объемы экспорта начали восстанавливаться к середине 2009 г., что обеспечило общее оживление экономики. Во II полугодии ожидается увеличение объемов экспорта, как за счет положительной ценовой динамики (несмотря на прогнозируемое снижение нефтяных цен), так и за счет дальнейшего наращивания физических поставок сырья. Таким образом, в целом за год экспорт составит 285 млрд. долларов США (что на 39,6 % ниже 2008 года), при этом снижение физических объемов не превысит 5 % (в I полугодии – 11,3 процента) [7, с.24].

Сокращение внутреннего спроса в первой половине года в наибольшей степени было связано со снижением спроса на импортные товары. Импорт товаров в январе - августе составил 114 млрд. долларов США и сократился на 40,4 % по отношению к соответствующему периоду прошлого года. Во II полугодии ожидается достаточно быстрое увеличение спроса на импорт, прежде всего, в результате возобновления роста производственных запасов. В целом за год импорт товаров составит 190,3 млрд. долларов США (снижение к 2008 году на 34,8 процента).

Таким образом, внутренние и внешние факторы благоприятствуют переходу российской экономики от спада к оживлению, однако, из-за слабости инвестиционного и потребительского спроса, накопленных финансовых дисбалансов и высокого уровня безработицы, он не набрал необходимой устойчивости.

Похожие работы

... федерации, хозяйственных организаций, т.е. системы вертикальных (центр, субъекты федерации и хозяйствующие субъекты) и горизонтальных связей в целом. Рассмотрим проблемы глобальной экономической безопасности России. Для начала оценим текущее состояние России, сложившиеся в последние годы. Данные, позволяющие оценить глобальную безопасность, приведены в табл. 2.1 и 2.2 (значения, отмеченные *, ...

... передачей дела в прокуратуру. На прокуратуру возлагается, прежде всего, обеспечение режима реализации норм права в области обеспечения национальной и экономической безопасности, содержащихся в Конституции Республики Казахстан, законах и других нормативных актах, участниками общественных отношений (органами государства, должностными лицами, общественными и коммерческими организациями, а также ...

... странах прошли длительный путь. Среди преобразований переходного периода главное место занимает изменение роли государства, макроэкономическая стабилизация, приватизация, формирование рыночной инфраструктуры, интеграция в мировое хозяйство. Экономика переходного периода, Институт экономических проблем перехода, 1999 г., 345 с. 3. Стратегия экономической безопасности в переходный период и на ...

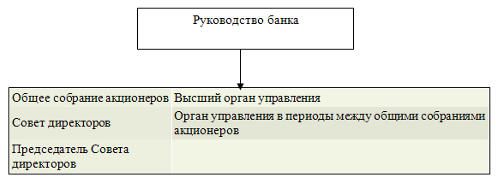

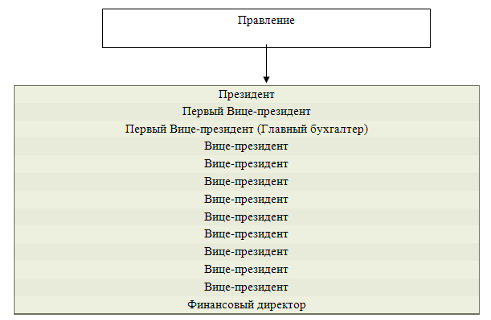

... и мер финансово-экономической политики, нейтрализующих или смягчающих воздействие негативных факторов; 8.определение объектов, предметов, параметров контроля за обеспечением финансовой безопасности банка.[4] Глава 2. Оценка финансовой безопасности коммерческого банка ООО «Хоум Кредит энд Финанс Банк» 2.1 Краткая характеристика ООО «Хоум Кредит энд Финанс Банк» ООО «Хоум Кредит энд Финанс ...

0 комментариев