Навигация

Анализ деятельности банка на примере ОАО "Уралсиб"

102970

знаков

12

таблиц

8

изображений

СОДЕРЖАНИЕ

Введение

ГЛАВА 1. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОАО «УРАЛСИБ»

1.1 Анализ структуры и динамики баланса

1.2 Анализ доходов и расходов банка

1.3 Коэффициентный анализ деятельности банка

1.4 Оценка динамики уровня финансовой прочности банка

1.5 Оценка результативности банковской деятельности и эффективности управления

1.6 Анализ экономической эффективности управления

1.7 Оценка добавленной стоимости и мультипликатора капитала

ГЛАВА 2. ВЫВОДЫ ПО РЕЗУЛЬТАТАМ АНАЛИЗА

Список использованной литературы

Приложения

ВВЕДЕНИЕ

Сейчас, когда в России складывается система рыночных отношений, банк становится если не главной, то одной из важнейших структурой. Если раньше банковское дело в России находилось на довольно низком уровне, как развития, так и по уделяемому вниманию в учебных заведениях, то сейчас это одна из наук, развивающихся наиболее быстрыми темпами.

Банковское дело – древняя наука. Она сочетает в себе тысячелетний опыт работы кредитных учреждений, раскрывает то, что на протяжении длительного периода формировалось как обязательные принципы организации банковского хозяйства.

Банковское дело развивается по законам общественного развития, по линии восхождения от простого к более сложному. Было бы противоестественным, если бы мы, например, сравнивали древний прототип аккредитива как запись в торговой книге с современными его модификациями. Нельзя вообще сопоставлять древний банкирский дом с его уровнем осуществления операций с современным банком, оснащенным современными коммуникациями и каналами связи. Как «живой организм» банк отображает те требования, которые предъявляют к нему современный образ жизни [22,с.7].

Деятельность банковских учреждений так многообразна, что их действительная сущность оказывается действительно неопределенной. В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия. Этим обуславливается актуальность выбранной темы.

Целью работы будет проведение анализа банка и разработка мероприятий по его усовершенствованию.

Поставленная цель обуславливает решение следующих задач:

- проанализировать деятельность банка, выявить преимущества и недостатки;

- разработать рекомендации по совершенствованию деятельности банка.

В качестве информационной базы будут использованы нормативно-правовая база по исследуемому вопросу, оборотные ведомости по счетам бухгалтерского учета кредитной организации (форма №101) по состоянию на 01.01.2009г., 01.04.2009г., 01.07.2009г. и «Отчет о прибылях и убытках» (форма №102) по состоянию на 01.01.2009г., 01.04.2009г., 01.07.2009г.

При расчетах будут использованы сводные цифры по банку, доступные через локальную сеть Интернет.

банк анализ деятельность коэффициент

ГЛАВА 1. АНАЛИЗ ДЕЯТЕЛЬНОСТИ ОАО «УРАЛСИБ»

Источниками информации для проведения финансового анализа ОАО «Уралсиб» являются:

- оборотные ведомости по счетам бухгалтерского учета кредитной организации (форма №101) по состоянию на 01.04.08 г., 01.07.08г., 01.10.08г., 01.01.09 г.

- отчеты о прибылях и убытках кредитной организации (форма №102) по состоянию на 01.04.08 г., 01.07.08г., 01.10.08 г., 01.01.09 г.

1.1 Анализ структуры и динамики баланса

1.1.1 Анализ структуры и динамики активов баланса

Анализ структуры активов баланса ОАО «Уралсиб» позволил выявить следующие тенденции.

На протяжении всего исследуемого периода наблюдается рост совокупных активов банка. На 1 квартал 2008 г. величина совокупных активов составила 4 367 578 руб., на 2 квартал 2008 г. – 4 639 941 руб., на 3 квартал 2008 г. –5 286 560 руб., по состоянию 4 квартал 2008 г. 5 478 100 руб. Таким образом, общее увеличение совокупных активов за исследуемый период составило 1 110 522 руб. или 25,42 %. Темп прироста совокупных активов в первом квартале составил 11,14%, во втором – 11,13 %, в третьем – 1,12%. Очевидно, что, несмотря на увеличение стоимости совокупных активов на протяжении всего исследуемого периода, темп роста данного показателя постепенно замедляется. Поэтому увеличение данного показателя нельзя однозначно трактовать как положительную тенденцию.

Качественный состав активов определяется на основе следующих групп агрегированных статей:

Производительные активы.

Непроизводительные активы.

Затраты на собственные нужды.

На долю производительных активов на 1 квартал 2008 г. приходится 69,1 % совокупных активов, на 2 квартал 2008 г. – 65,8%, на 3 квартал 2008 г. – 60,9 %, на 4 квартал 2008 г. – 52,7 %.

Стоимость производительных активов за период с 1 квартала 2008 г. по 4 квартал 2008 г. уменьшились на 130 491 руб. (4,11%). Они составили 3 018 110 тыс. руб. по состоянию на 1 квартал 2009 г. и 3 051 882 руб., 3 221 855 руб., 2 887 619 руб., соответственно по состоянию на 2, 3,4 кварталов 2008 г. Наблюдается неоднародная тенденция в показателях: в 1 квартале составил 1,11%, во втором – 4,2%, в третьем – 10,37%. Темп прироста производительных активов, за исключением 4 квартала 2008 г., ниже темпа прироста совокупных активов, в связи с этим удельный вес производительных активов в совокупных активах сокращается, что является негативной тенденцией.

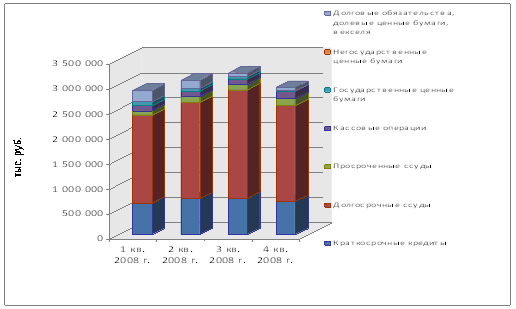

К производительным активам относятся: операции с клиентами, финансовые кап. вложения, государственные и негосударственные ценные бумаги, долговые обязательства, кредиты выданные другим банкам, а также прочие кредиты (см. рисунок 1).

Рисунок 1. Динамика объема и структуры производительных активов

На изменение производительных активов в большей степени повлияло увеличение операций с клиентами.

Активные операции банка с клиентами на 1 квартал 2008 г. составили 2 480 182 руб., на 2 квартал 2008 г. – 2 759 433 руб., на 3 квартал 2008 г. 3 003 339 руб., на 4 квартал 2008 г. 2 716 959 руб.

Прирост операций с клиентами банка за весь исследуемый период в абсолютных величинах составил 236 777 руб., в относительных – 4,15 %. Квартальные темпы прироста составили: 11,26%, 8,84%- темп роста данного показателя замедляется , а в 4 квартале 2008 г. данный показатель составил - 4,1%,

Под операциями с клиентами подразумеваются: выданные краткосрочные и долгосрочные кредиты, просроченные ссуды, операции с чеками и драгоценными металлами, совместная деятельность, факторинг и лизинг, а также выданные гарантии.

Значительную долю в операциях с клиентами, как на начало, так и на конец исследуемого периода составляют долгосрочные и краткосрочные кредиты. Их удельный вес в общей сумме операций с клиентами составляет на 1 квартал 2008 г. – 78,8%, на 2 квартал 2008г. – 89,2%. При этом величина выданных долгосрочных ссуд значительно превышает величину выданных краткосрочных ссуд.

Объем краткосрочного кредитования составил 624 018 руб. на 1 квартал 2008 г. и 716 276 руб., 722 120 руб., 663 311 руб. на 2, 3,4 кварталы 2008 г. соответственно.

Основную долю (31,7 % на 1 квартал 2008 г. и 32,9% на 4 квартал 2008 г.) в группе краткосрочных кредитов занимают краткосрочные кредиты, выданные негосударственным организациям. Несмотря на увеличение удельного веса данного показателя в общей величине выданных краткосрочных кредитов, в абсолютных величинах динамика его неоднозначна, при этом удельный вес данного показателя в совокупных активах увеличивается с 31,7% до 32,9%. Изменение данного показателя во многом предопределило изменение общего объема выданных краткосрочных кредитов. Если учесть, что в течение исследуемого периода общий объем выданных краткосрочных кредитов увеличился на 39 293 руб., то это обусловлено сокращением краткосрочного кредитования негосударственных организаций.

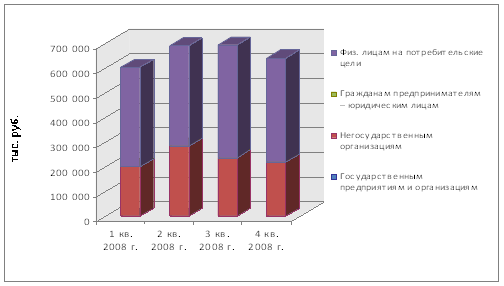

Структурные составляющие краткосрочных кредитов банка в течение исследуемого периода изменялись следующим образом (см. рисунок 2):

ˉ объем краткосрочного кредитования негосударственных организаций увеличился на 20 174 руб. (10,18%);

ˉ величина краткосрочных кредитов предоставленных физ. лицам на потребительские цели увеличилась на 16 828 руб. (4,17%);

Рисунок 2. Динамика объема и структуры краткосрочных кредитов

На протяжении периода с 1 квартала 2008 г. по 4 квартал 2008 г. наблюдается рост объемов долгосрочного кредитования с 1 754 244 руб. до 1 911 775 руб. Общий темп прироста данного показателя составил 9%, квартальные темпы прироста составили: 9,3%, 12,7%, 11,55%.

Темп роста просроченной задолженности не превышает темп роста совокупных кредитных вложений, что позитивно характеризует кредитную политику банка.

Величина просроченной задолженности на 1 квартал 2008 г. составила 85 997 руб., а на конец исследуемого периода 131 097 руб. Таким образом, прирост данного показателя составил 45 120 руб. (52,47%). В то же время на протяжении всего исследуемого периода удельный вес просроченной задолженности в совокупных активах не превышал 1,7%.

Доля операций с чеками и драг. металлами в активных операциях банка с клиентами отсутствует .

Удельный вес средств банка, внесенных в уставные капиталы организаций (агрегат «Совместная деятельность») в совокупных активах банка не превышает 0,001%. Данный показатель в течении исследуемого периода не изменялся и составил 5 тыс. руб.

За исследуемый период ОАО «Уралсиб» осуществлял операции факторинга и лизинга, что и наблюдается из показателей динамики объема и структуры активов баланса.

Вложения в государственные ценные бумаги на протяжении всего анализируемого периода превышает темп прироста совокупных активов на 25,42 %, вложения в негосударственные ценные бумаги отсутствуют. При этом максимальные значения таких показателей как вложения в государственные ценные бумаги приходится на 1 квартал 2008г.:85 143 тыс. руб. К концу исследуемого периода величина вложений в государственные ценные бумаги сократилась до 77 187 тыс. руб.

За анализируемый период наблюдается снижение вложений долговых обязательств, долевых ценных бумаг и векселей до 153 419 тыс. руб.

Удельный вес непроизводительных активов в совокупных активах банка на 1 квартал 2008 г. составил 11,6%, на 2 квартал 2008 г. – 8,3%, на 3 квартал 2008г. – 8,7%, на 4 квартал 2008 г. – 10,8%.

Непроизводительные активы на 1 квартал 2008г. составили 504 915 тыс. руб., 2 квартал 2008 г.– 383 927 тыс. руб., на 3 квартал 2008 г. – 459 260 тыс. руб., на 4 квартал 2008 г. – 593 126 тыс. руб. Динамика данного показателя неоднозначна.

На протяжении всего исследуемого периода наибольший удельный вес в непроизводительных активах занимают средства, отвлеченные в расчеты банка. На долю средств, отвлеченных в расчеты банка на 1 квартал 2008 г. составляет 58,8% непроизводительных активов, на 4 квартал 2008г. – 65,6%. В абсолютных величинах также наблюдается рост данного показателя.

В целом в структурных составляющих непроизводительных активов за период с 1 квартала 2008 г. по 4 квартал 2008 г. произошли следующие изменения:

ˉ величина средств, отвлеченных в расчеты увеличилась на 92 268 тыс. руб. ;

ˉ величина резервов сократилась на 53 885 тыс. руб.

ˉ величина требований по получению процентов (дебиторов) возросла на 1 390 тыс. руб.;

ˉ величина прочей дебиторской задолженности уменьшилась на 3 623 тыс. руб.

Доминирующими в составе активов банка на протяжении всего исследуемого периода являются затраты на собственные нужды. Их удельный вес на 1 квартал 2008 г. составил 19,3%, на 2 квартал 2008г. – 26%, на 3 квартал 2008 г. – 30,4%, на 4 квартал 2008 г. – 36,5%. Темп прироста затрат на собственные нужды составляет 136,46%,соответственно превышает темп прироста совокупных активов (25,48) .

Затраты на собственные нужды на 1 квартал 2008 г. составили 844 553тыс. руб., на конец исследуемого периода –1 997 355тыс. руб. Увеличение данного показателя за весь анализируемый период составило 1 152 802 тыс. руб.

Наибольший удельный вес в структуре затрат на собственные нужды на протяжении всего исследуемого периода имеет статья расходы и убытки, причем наблюдается тенденция роста данного показателя как в абсолютных, так и в относительных значениях.

Произошли следующие изменения в затратах на собственные нужды за весь анализируемый период :

ˉ величина капитализированных активов увеличилась на 1 152 802 тыс. руб.

ˉ стоимостная оценка нематериальных активов увеличилась на 7 тыс. руб.

ˉ величина внутрибанковских денежных активов незначительно увеличилась на 10 тыс. руб.

ˉ величина отвлеченных средств за счет прибыли сократилась на 8 631 тыс. руб.

В целом за исследуемый период величина совокупных активов увеличилась на 1 110 522 тыс. руб.

Похожие работы

Расчетно-кассовое обслуживание корпоративных клиентов коммерческими банками на примере ОАО "Уралсиб"

... проектов расчетно-информационного обслуживания корпоративных клиентов; развития инвестиционных банковских услуг. 3. АНАЛИЗ ДЕЯТЕЛЬНОСТИ БАНКА «УРАЛСИБ» ПО РАСЧЕТНО-КАССОВОМУ ОБСЛУЖИВАНИЮ КОРПОРАТИВНЫХ КЛИЕНТОВ 3.1 Характеристика организации работы с юридическими лицами в банке «УРАЛСИБ» Банк УРАЛСИБ (ОАО "УРАЛСИБ") образован 20 сентября 2005 г. в результате интеграции бизнеса 5 банков: ...

... дополнительного дохода до 77,5 млн. руб., МБРР — до 102,3 млн. руб., "Авангард" — до 105 млн. руб. 3. Анализ деятельности банка на рынке потребительского кредитования, предложения по ее усовершенствованию 3.1. Виды потребительского кредитования Хоум Банка Банк регулярно исследует потребительские предпочтения клиентов и совершенствует предлагаемый продуктовой ряд. Банк предлагает: - ...

... целесообразно проводить активную работу со своими клиентами посредством Средств Массовой Информации, в которых должна проводиться активная пропаганда банка ВТБ, его успешности, прибыльности и надежности. Следующим направлением совершенствования расчетных банковских операций с пластиковыми картами для банка ВТБ должно стать преодоление незнания клиентом банковских продуктов (до 20% представителей ...

... , подводя итог третьей главы можно выделить следующее. Реализация данных направлений развития позволит сохранить устойчивость банка, упрочить лидирующие позиции в банковской сфере региона. . 3.1 Разработка мероприятия по повышению конкуренции Брянского филиала РОСБАНКа. Согласно статистике потребительских предпочтений на рынке финансовых услуг исследовательского холдинга ROMIR Monitoring на ...

0 комментариев