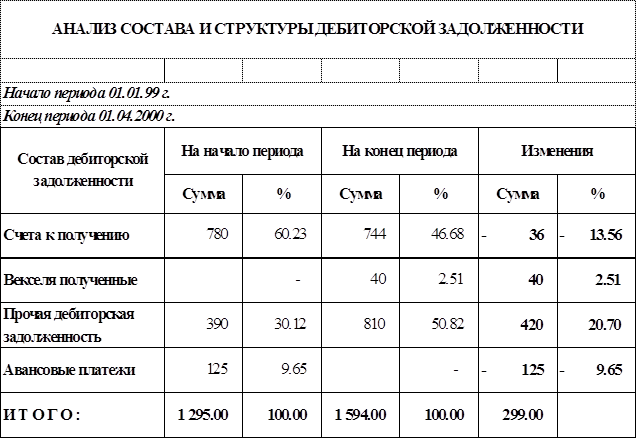

Навигация

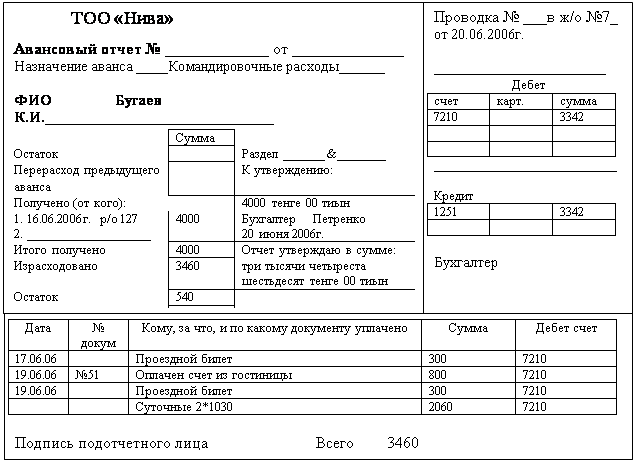

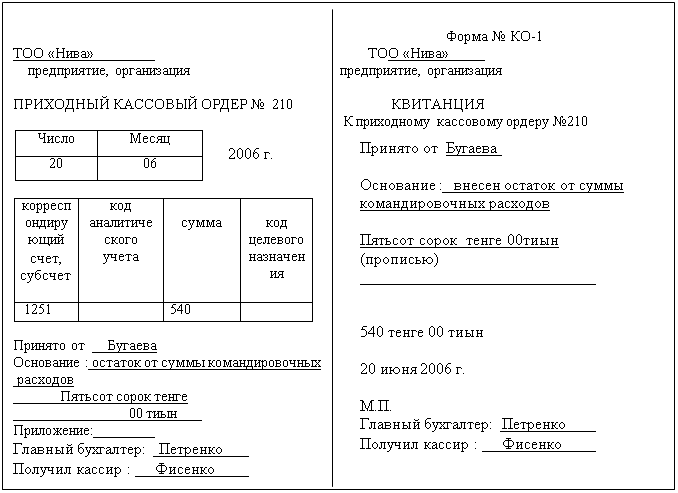

16.06.2006 года Подпись: Бугаев

по уд.личн.: 049898887 выдан 12 января 1998 года.

Выдал кассир: Фисенко

Приложение 3

| |

1) за каждый день нахождения в командировке оплачиваются суточные в размере, установленном Правительством Республики 2-х МРП – 2*1030 = 2060 тенге;

2) оплачивается найм жилого помещения – счет из гостиницы за 2 ночи – 800 тенге;

3) Оплачивается проезд – 2*300 = 600 тенге.

Итого сумма командировочных расходов, оплачиваемых предприятием составляет – 3460 тенге.

Бухгалтер ___________ Петренко А.В.

Приложение 4

Приложение 5

Журнал-ордер №7

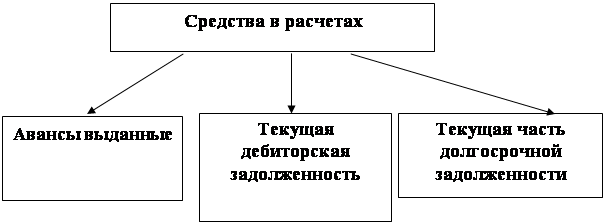

по кредиту счета № 1251 «Краткосрочная дебиторская задолженность работников»

| № | ФИО | Остаток на 01.06.2006 | Выдано в подотчет | Выдано в возмещение перерасхода | По предоставлен-ному отчету | С кредита счета № 1251 в дебет счетов | Остаток на 01.07.2006 | ||||||||||||

| Дата | Дт | Кт | Дата | Дт | Кт | Дата | Дт | Кт | 1010 | 7210 | 2412 | 2413 | 3351 | Дт | Кт | ||||

| Захаров П.Н. | 514 | 514 | |||||||||||||||||

| Петренко А.В. | 6000 | 1000 | 7000 | ||||||||||||||||

| Платонов Г.К. | 515 | 1700 | 1185 | ||||||||||||||||

| Бугаев К.И. | 15.06 | 4000 | 3460 | 540 | 3342 | ||||||||||||||

| Петров К.Д. | 510 | 3000 | 3500 | 10 | |||||||||||||||

| Богданов Т.И. | 303 | 1000 | 697 | ||||||||||||||||

| Самсонов Н.З. | 225 | 8000 | 9000 | 775 | |||||||||||||||

Приложение 6

Договор аренды

технологического оборудования

г. Караганда «15» сентября 2006г.

ТОО «Нива», именуемое в дальнейшем «Арендодатель», в лице зам.директора Павленко С.Е., действующего на основании доверенности №012640 от 12.12.2005 и ТОО «Супертон» в лице директора Амвросина Е.Е., именуемый в дальнейшем «Арендатор», заключили настоящий договор о нижеследующем.

1. Предмет договора

1.1. Арендодатель обязуется предоставить Арендатору имущество, указанное в п. 1.2 настоящего договора, во временное пользование, а Арендатор обязуется выплачивать арендную плату в размере и сроки, указанные в п. 3 настоящего договора.

1.2. Арендодатель обязуется передать Арендатору во временное пользование следующее имущество: Технологическое оборудование по розливу напитков, в дальнейшем именуемое «Имущество».

1.3. Указанное в п. 1.2. настоящего договора Помещение принадлежит Арендодателю на праве собственности.

1.4. Имущество должно быть передано Арендатору в течение 2 дней с момента подписания настоящего договора

1.5. Арендодатель обязан предоставить Арендатору помещение в исправном состоянии.

1.6. Имущество предназначено для использования в качестве оборудования для розлива безалкогольных напитков.

2. Обязанности сторон

2.1. Арендодатель обязан:

2.1.1. Своевременно передать Арендатору нанятое Имущество в состоянии, отвечающем условиям, указанным в п. 1 настоящего договора.

2.1.2. Производить капитальный ремонт Имущества.

2.2. Арендатор обязан:

2.2.1. Использовать Имущество в соответствии с условиями, указанными в пп. 1.5 и 1.6 настоящего договора.

2.2.2. Поддерживать Имущество в исправном состоянии, производить за свой счет текущий ремонт.

2.2.3. Нести расходы по содержанию Имущества.

2.2.4. В установленные договором сроки производить расчеты по арендной плате, в соответствии с условиями, указанными в п. 3 настоящего договора.

2.2.5. Возвратить Имущество после прекращения действия договора Арендодателю в исправном состоянии.

3. Расчеты

3.1. Размер арендной платы составляет 62 000 тенге, НДС в т.ч.

3.2. Арендная плата вносится Арендатором ежемесячно не позднее 10 числа следующего за оплачиваемым месяца (квартала) путем перечисления средств на расчетный счет Арендодателя, указанный в настоящем договоре.

4. Ответственность сторон

4.1. За просрочку платежа Арендатор уплачивает Арендодателю штраф в размере 10% от суммы договора и пеню из расчета 0,01% от суммы договора за каждый день просрочки.

4.2. Меры ответственности сторон, не предусмотренные в настоящем договоре, применяются в соответствии с нормами гражданского законодательства, действующего на территории Республики Казахстан.

4.3. Уплата неустойки не освобождает стороны от выполнения лежащих на них обязательств или устранения нарушений.

5. Срок действия договора

5.1. Срок аренды имущества начинает течь с 15 сентября 2006 года и заканчивается 14 сентября 2007 года.

6. Порядок разрешения споров

6.1. Споры и разногласия, которые могут возникнуть при исполнении настоящего договора, будут по возможности разрешаться путем переговоров между сторонами.

6.2. В случае невозможности разрешения споров путем переговоров стороны после реализации предусмотренной законодательством процедуры досудебного урегулирования разногласий передают их на рассмотрение в Октябрьский районный суд г. Караганды.

7. Заключительные положения

7.1. Настоящий договор может быть расторгнут до истечения срока, указанного в п. 5.1. настоящего договора, при наличии следующих условий: не выполнения одной из сторон обязательств, в случае форс-мажорных обстоятельств. путем направления другой стороне извещения по (почте, заказным письмом (с уведомлением и т.п.)).

7.2. Любые изменения и дополнения к настоящему договору действительны лишь при условии, что они совершены в письменном виде и подписаны уполномоченными на то представителями сторон. Приложения к настоящему договору составляют его неотъемлемую часть.

7.3. Настоящий договор составлен в двух экземплярах на русском языке. Оба экземпляра идентичны и имеют одинаковую силу. У каждой из сторон находится один экземпляр настоящего договора.

Юридические адреса сторон и банковские реквизиты

АРЕНДОДАТЕЛЬ АРЕНДАТОРТОО «Нива» ТОО «Супертон»

_________________ _____________________

_________________ _____________________

_________________ _____________________

Счет – фактура № 7 от « 1 » 11 2006г.

Поставщик ТОО «Нива»

Свидетельство о регистрации плательщика НДС 30305 от 22.07.2004 г.

РНН и адрес поставщика 301920143833 Адрес: г. Караганда, 15 мкрн, 3а тел.: 46-07-31

ИИК поставщика № 017715813 в АО «Народный банк Казахстана» г. Караганда

БИК 191801625

Договор (контакта) на поставку товаров № Договор №1 от 15.09.06г.

Условия оплаты по договору (контакту) наличный расчет

Пункт назначения поставляемых товаров (работ, услуг)

Поставка товаров осуществлена по доверенности №

Способ отправления

Товарно-транспортная накладная № ___________________

Покупатель ТОО «Супертон»

РНН и адрес получателя 301910615606 г.Караганда, 17-45-25

ИИК покупателя № 017120200 в АО «Народный банк Казахстана» г.Караганда

БИК 191801625

| № п/п | Наименование товаров (работ услуг) | Ед изм | Кол-во (объем) | Цена | Стоимость товаров (работ, услуг) без НДС | НДС | Всего стоимость реализа-ции | Акциз | ||

| Ставка | Сумма | Став-ка | Сум-ма | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | Аренда за октябрь | 53913 | 15 | 8087 | 62000 | |||||

| Всего по счету | 53913 | 15 | 8087 | 62000 | ||||||

Руководитель организации Выдал

(ответственное лицо поставщика)

______________________________ __________гл.бухгалтер__________

(должность)

______________________________ _______Петренко А.В.___________

(Ф.И.О., подпись) (Ф.И.О., подпись)

Похожие работы

... «Выводы и предложения» приводятся конкретные выводы по организации учета и общему экономическому состоянию предприятия и даются последовательные и существенные предложения по усовершенствованию учета и анализа дебиторской задолженности ТОО АК « Арайавиа». В процессе исследования были использованы методы: · статистически - экономический метод сравнения: · метод динамики: · метод анализа и ...

... работников предприятия за пользование инвентарем; отпущенные без предварительной оплаты материальные ценности, несданную спецодежду и т.д. Следующий этап анализа дебиторской задолженности, это анализ задолженности по статье «Авансы выданные». При анализе расчетных операций по авансам нужно прежде всего установить реальность числящейся задолженности по указанному счету. Объектом анализа здесь ...

... , исчисляется по рыночным пенам, за исключением случаев, когда законом предусмотрен иной порядок определения причиненного ущерба. 2.2 Мероприятия по улучшению учета дебиторской задолженности С целью совершенствования дебиторской задолженности предлагается: 1) использование современных приемов управления дебиторской задолженностью: определение основных финансовых коэффициентов дебиторской ...

... "Административные расходы". Заключение На этапе подготовки к исследованию нами была поставлена цель курсовой работы, которая сводилась к следующему: исследовать все аспекты бухгалтерского учета дебиторской задолженности предприятия. Данная цель была реализована в процессе написания курсовой работы. При этом ввиду многоаспектности задачи учета дебиторской задолженности, невозможно обхватить ...

0 комментариев