Способы организации денежного оборота

Функции финансов

Государственный бюджет

Налоги как инструмент перераспределения доходов и обеспечивающие мобилизацию финансовых ресурсов

Выпуск государственных займов и обращение части вкладов населения в Сбербанках в государственные займы

Приобретение оборудования – 296 тыс. руб.;

Оптимизация запасов

Оптимизация запасов

Навигация

Налоги как инструмент перераспределения доходов и обеспечивающие мобилизацию финансовых ресурсов

Экономические инструменты мобилизации и перераспределение финансов

84625

знаков

8

таблиц

1

изображение

2.2 Налоги как инструмент перераспределения доходов и обеспечивающие мобилизацию финансовых ресурсов

Доходы государственного бюджета состоят из многих источников и поступлений. Совокупность всех видов государственных доходов, которая формируется различными методами, составляет систему государственных доходов.

Налоги, являются главным инструментом перераспределения доходов и обеспечивающие мобилизацию финансовых ресурсов, они занимают центральное место в системе государственных доходов.

Налоги – принудительное изъятие части национального дохода в пользу государства для выполнения функций последнего.

Признаки налогов:

- принудительный характер;

- безвозмездный характер;

- безэквивалентность.

Налоговая система – совокупность налогов, сборов и пошлин, а также методов их взимания и налоговый контроль.

Основные принципы налоговой системы:

- плата по возможностям (кто получает больше, должен больше платить);

- плата за преимущество (кто выигрывает от данных преимуществ, должен платить за их использование; напр. автодороги);

- простота и доступность расчета.

Функции налогов:

- фискальная;

- перераспределительная (от богатых – бедным);

- стимулирующая (налоги должны стимулировать развитие производства и НТП).

Налоги подразделяются на:

1) прямые – устанавливаются на доход и собственность юридических и физических лиц;

2) косвенные – устанавливаются на обращение и потребление (предприятие только перечисляет эти налоги, а платит их косвенно потребитель;

3) общие – поступают в бюджет безадресно;

4) специальные – поступают с указанием их применения.

Налоги также подразделяются на:

- пропорциональные (взимается процент от дохода независимо от его величины);

- прогрессивные (с высоких доходов взимается больший процент. Напр. подоходный налог).

В настоящее время в России существует трехканальная фискальная система, которая представлена в приложении 4.

Виды налогов:

1. Налог на прибыль.

Объектом налогообложения является валовая прибыль, исчисляемая как разница между выручкой от реализации и издержками. При этом она уменьшается на сумму НДС и акцизов.

2. Налог на добавленную стоимость.

Форма изъятия в бюджет части добавленной стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

3. Акцизы.

Акцизы – это косвенные налоги, включающиеся в цену товара и оплачиваемые покупателями. Все подакцизные товары реализуются по ценам, включающим акцизы.

4. Налоги на физических лиц.

4.1. Подоходный налог (13%).

4.2. Налог на имущество.

Объектами налогообложения являются жилые дома, приватизированные квартиры, дачи, гаражи и т.п. (10% стоимости).

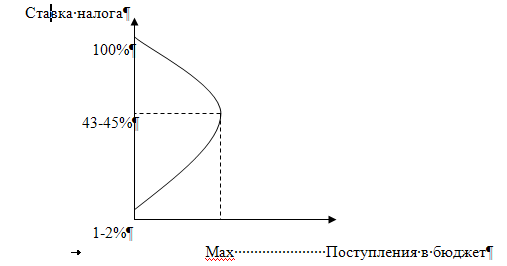

Налоговая политика проводится не только с целью пополнения государственной казны, но и для стимулирования экономики. Мировая теория и практика выработала достаточно разумную налоговую политику, примером которой является кривая Лафера.

2.3 Кредит как инструмент перераспределения финансовых ресурсов

Фонды банков формируются на стадии перераспределения, т.е. кредит завершает распределительный процесс. Кредитные ресурсы формируются в результате того, что появляется несоответствие в наличии собственных средств и их потребностью. Кредит дополняет финансовые ресурсы и позволяет происходить процессу расширенного воспроизводства.

Особенности:

1) средства банка выдают на определенный срок; на определенных условиях и при условии возвратности.

2) средства при финансировании выдаются на определенные цели; бесплатно безвозвратно.

С помощью кредита происходит перераспределение финансовых ресурсов между предприятиями, организациями и гражданами.

Постоянно происходит переливание кредитных ресурсов в финансовые ресурсы и наоборот. Все фонды предприятия концентрируются на счетах в банках и являются источниками ссудных фондов банков для выдачи кредитов. Между кредитом и финансами много общих черт, но основной является широкое использование обеих в кругообороте и воспроизводственном процессе.

Дефицит государственного бюджета приводит к тому, что возникает необходимость привлечения свободных финансовых ресурсов населения и юридических лиц на его покрытие, и главным способом привлечение этих средств является государственный кредит.

Государственный кредит – экономические отношения, которые заключаются в том, что государство выступает на рынке ссудных капиталов в нескольких качествах. Это экономические отношения между государством и физическими и юридическими лицами.

Государственный кредит – денежные отношения, возникающие у государства с юридическими и физическими лицами в связи с мобилизацией временно свободных денежных средств в распоряжение органов государственной власти и их использование на финансирование государственных расходов.

Государство может выступать в следующих ролях: кредитора, заемщика, гаранта (означает поручительство государства за клиента).

Отличия государственного кредита от частного:

| Частный кредит | Государственный кредит |

| 1) Мобилизуется для производственных нужд | 1) Мобилизуется для непроизводственных нужд |

| 2) Мобилизуется ссудный капитал | 2) Мобилизуются платежные и покупательские средства |

| 3) Погашение производится из прибавочного продукта или стоимости, которая возникает в процессе производства | 3) Погашение производится из бюджетных доходов (в основном за счет налоговых поступлений) |

| 4) Расширяет сферу применения капитала (производственную сферу) | 4) Сужает сферу применения капитала |

Государственный кредит может быть внутренним и внешним.

Формы государственного кредита (внутренний):

Похожие работы

... . Именно они определяют общий объем бюджетного дефицита и, следовательно, объем займов, необходимых для его финансирования, основные направления и цели воздействия на денежное обращение, кредит, производство, занятость и целесообразность осуществления общегосударственных программ по поддержке малого бизнеса отдельных районов страны. Хроническая дефицитность государственного и местных бюджетов и ...

... , единые процедуры бюджетного процесса; Стимулирования - осуществление деятельности, направленной на реализацию целей; Контроля. Можно выделить некоторые принципы организации государственных и муниципальных финансов: - единство законодательной и нормативной базы; - открытость и прозрачность; - разграничения полномочий и предметов ведения; - целевой ориентированности: - научного подхода; ...

... отношений. Звенья финансовой системы можно сгруппировать в три крупных блока, каждый из которых также имеет внутреннюю структуру: 1) централизованные финансы - - государственный бюджет; - внебюджетные фонды; - государственный кредит; - фонды имущественного и личного страхования; - фондовый рынок; 2) децентрализованные финансы - - финансы коммерческих предприятий и организаций; - ...

... стоящих перед обществом. Например, неоднократно изменялись способы распределения прибыли и пропорции ее деления между пред приятием и государством, корректировались ставки налогов и др. Деятельность государства в области финансов осуществляется по определенным правилам, с соблюдением установленных норм. Введение юридических норм позволяет установить единые правила организации финансовых связей, ...

0 комментариев