Навигация

Страна для размещения зарубежного филиала компании

42091

знак

7

таблиц

1

изображение

3. Страна для размещения зарубежного филиала компании

3.1 Обоснование выбора страны размещения зарубежного филиалаТерриториальное развитие ООО «Радиус-сервис» предполагает открытие компанией сервисных центров для оперативного обслуживания предприятий нефтедобычи.

«Радиус-Сервис» имеет богатый опыт по организации сервисных центров для ремонта винтовых забойных двигателей, турбобуров, ясов, клапанов. Открыты сервисные центры в городах Нижневартовск, Нефтеюганск, Ноябрьск, Усинск, Бузулук, Усть-Кут на Верхнечонском (Иркутская область) и Ванкорском (Красноярский край) месторождениях.

Сервисные центры оснащены современным оборудованием для обслуживания турбобуров и винтовых забойных двигателей, ясов и другого оборудования.

В комплектацию сервисных центров входят:

- Гидравлический ключ для ремонта двигателей и ясов;

- Стенд для испытания ясов;

- Диагностический стенд неразрушающего контроля;

- Трубонарезной станок для выполнения ремонтных работ;

- Мойка с циркуляцией воды.

Все ремонтные работы выполняют квалифицированные специалисты.

Инспекцию бурильных труб и элементов бурильной колонны выполняется по российским и международным стандартам (API, DS-1).

Стратегией компании предусмотрено открытие сервисных центров на территории стран СНГ. Наиболее привлекательной страной для инвестиций является Казахстан.

Привлекательность Казахстана как рынка сбыта нефтесервисных услуг и оборудования обусловлена значительными запасами нефти и газа на территории данной страны и высокими темпами ее освоения. Нефтяная отрасль Казахстана — одна из основных отраслей экономики Казахстана. Годом добычи первой казахской нефти считается ноябрь 1899 года в месторождении Карашунгул. Добыча нефти в Казахстане в 1992 году составила 25,8 млн тонн, уже 2008 году составила 70 млн тонн. Общая 17-летняя добыча нефти независимого Казахстана составила 696,4 млн тонн. Добыча нефти 2010 году должно составить 100 млн тонн (из них 25-30 % в месторождение Тенгиз), а 2015 году 150 млн тонн (из них 50 % в месторождение Кашаган).

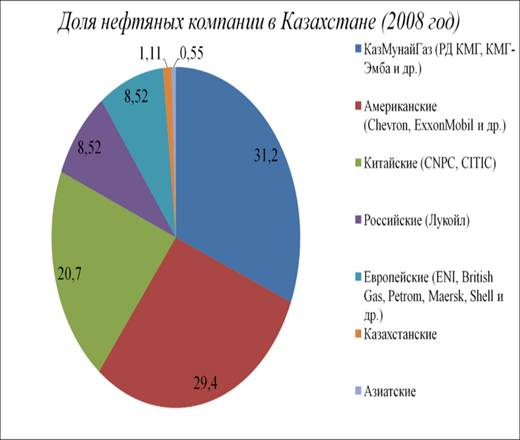

Нефтяные компании на территории Казахстана многочисленны — от крупных транснациональных корпораций до мелких частных компаний. Один из крупных считается НК Казмунайгаз, Тенгизшевройл, CNPC-Актюбемунайгаз, Карачаганак Петролиум Оперейтинг и другие.

Состав нефтедобывающих компаний Казахстана показан на рисунке 1

Рисунок 1 – Доли нефтяных компаний Казахстана

Большие надежды правительство Казахстана связывает с Северо-Каспийским проектом, а именно с Кашаганом. С началом промышленной добычи Кашагана Казахстан войдет 5-ку крупнейших нефтедобытчиков мира.

Перспективы нефтяной отрасли Казахстана после Кашагана является Курмангазы. В отличие от соседнего месторождения Кашагана, Курмангазы является надсолевым. Это значительно облегчит освоение Курмангазы, поскольку не потребует проходки сквозь солевой слой.

Есть некоторые перспективы и на Среднем Каспии это блок - Н. Блок Н это группа нефтегазовых структур на Среднем Каспии - Нурсултан, Сары-Арка, Акмола, Аль-Фараби, Улытау, Самал, Акбота и Кетик.

Перспективы есть и Аральском регионе. Это структуры Западный Куланды и Восточный Куланды. Доказанные запасы нефти Казахстана составила 6,5 млрд тонн, а прогнозные запасы составляет 20-25 млрд тонн.

Таким образом, в Казахстане сформирован достаточно крупный и перспективный рынок нефтесервисных услуг, что делает привлекательным открытие зарубежного филиала в этой стране.

3.2 Характеристика современной макроэкономической ситуации Казахстана компания конкурент экономический показательКак и другие страны мира, Казахстан в 2008-2009 году столкнулся с проявлениями мирового финансового кризиса. Уязвимость экономики страны к проявленим кризиса была обусловлена следующими обстоятельствами:

1. Интегрированность экономики Казахстана в мировую экономику.

2. Сырьевая ориентированность экономики, вследствие чего высокая зависимость от мировых цен на добываемое в стране сырьё.

3. Избыток свободных денежных средств и отсутствие достаточных возможностей для их инвестирования, в частности из-за неразвитости фондового рынка в стране, и как следствие спекулятивные настроения на рынке недвижимости, что привело к высокому росту цен на данном рынке и его перегреву в конечном итоге.

4. Агрессивная кредитная политика большинства коммерческих банков, что стало причиной высокого внешнего долга страны за довольно короткий промежуток времени.

5. Несвоевременные и неэффективные антикризисные меры правительства страны.

Однако, в 2010 году ситуация в экономике Казахстана снова должна быть лучше, чем в других странах СНГ. Несмотря на довольно высокую базу сравнения, экономика Казахстана может вырасти приблизительно на 7,0-8,0% (в 1К10 рост с уровня годичной давности составил 7,1%, в 1П10 - 8,0%). В России рост будет менее значительным - 5,0% или около того, а ВВП Украины, по прогнозам, увеличится на 3-4%. Несмотря на весьма низкую базу сравнения с прошлым годом, благодаря которой динамика показателей могла бы быть более впечатляющей, рост ВВП России и Украины будет более умеренным. Перспективы экономики Казахстана на 2011 год также выглядят довольно неплохо.

Прогнозы роста на 2010 год и последующие годы, представленные правительством Казахстана и международными финансовыми организациями, достаточно консервативны. По оценкам казахстанского правительства, рост экономики страны составит 5,0% в текущем году и 3,1% - в будущем. МВФ в апреле прогнозировал, что в 2010 году экономика Казахстана будет расти медленнее - на 2,4%, а в 2011 году быстрее - на 4,2%.

Более высокие, чем ожидалось, темпы роста (в сравнении с официальными прогнозами) обеспечат улучшение бюджетных показателей, поэтому дефицит бюджета Казахстана может быть ниже запланированных правительством на будущий год 2,8% ВВП. В результате инфляция, которая за 8М10 осталась умеренной - 4,6% (а в августе была нулевой), вероятно, удержится в рамках официально объявленного целевого диапазона 6-8% в 2010 и 2011 годах, причем в последнем случае будет ближе к нижней границе или еще ниже.

3.3 Сравнение выбранной страны с Россией по экономическим показателямСогласно данным государственного комитета по статистике РФ, сопоставление Казахстана и Российской Федерации по среднедушевому ВВП показывает отставание Казахстана по данному показателю примерно на 36%

Таблица 7 – Сравнение ВВП России и Казахстана[1]

| Страны и территории | ВВП (млрд. долларов США по ППС) | Доля страны в совокуп- ном ВВП по ППС (Мир = 100%) | ВВП на душу населения по ППС (долларов США) | ВВП на душу населения по ППС (США = 100%) | ППС (нацио-нальных денежных единиц за 1 доллар США) | Сопоста- вимый уровень цен (%) |

| Казахстан | 131,8 | 0,24 | 8 699 | 20,9 | 57,6 | 43 |

| Российская Федерация | 1697,5 | 3,09 | 11861 | 28,5 | 12,7 | 45 |

| отклонение, % | 1187,94% | 1187,50% | 36,35% | 36,36% | -77,95% | 4,65% |

Однако, более рациональный и консервативный подход к оценке ситуации на сырьевых рынках, который демонстрирует правительство Казахстана, снижает риск возникновения кризисной ситуации в экономике в 2011 году. В России этот риск выше. Ослаблению экономических рисков в Казахстане способствует не только более разумная бюджетная политика, но и более последовательная экономическая политика в широком смысле слова. Бюджет Казахстана менее уязвим не только благодаря тому, что в нем заложена более низкая цена на нефть, но и потому, что общий уровень бюджетных расходов останется намного ниже, чем в России и Украине. Совокупный объем бюджетных расходов в Казахстане составляет около 25% ВВП, тогда как в России только расходы федерального бюджета эквивалентны примерно 22-23% ВВП, а расходы консолидированного бюджета (включая региональные расходы, скорректированные с учетом трансфертов из федерального бюджета в местные) в прошлом году составили приблизительно треть ВВП. Сдерживание бюджетных расходов в Казахстане способствует увеличению эффективности экономики, повышению темпов роста и снижению инфляции, и такая тенденция, вероятно, сохранится в 2011 году и в последующие годы.[2]

Отношение внешнего долга к ВВП у Казахстана намного выше (в 2009 году долг составлял почти 100% ВВП, а в 2010 году он должен быть на уровне менее 90% ВВП), чем в России (по прогнозам, к концу года долг составит около 33% ВВП), однако график погашения долга Казахстана вполне приемлемый. В 2011 году Казахстану предстоит погасить приблизительно $11,6 млрд. долга, включая процентные платежи, что, по оценкам, будет сопоставимо со счетом текущих операций. Ограниченность бюджетных расходов и их умеренный рост позволяют сдерживать не только инфляцию, но и рост импорта: в текущем году объем импорта должен быть на 7-8% выше по сравнению с прошлым годом, тогда как в России рост импорта в 2К10 и июле ускорился примерно до 33% с уровня годичной давности. Неудивительно, что в России баланс счета текущих операций ухудшается, и рубль в последние недели стал более уязвимым. В Казахстане же в 2010 году было зафиксировано весьма большое положительное сальдо счета текущих операций ($5,7 млрд. в 1П10 против дефицита $3,5 млрд. в 1П09).

Макроэкономические риски в Казахстане слабее, поскольку правительство страны лучше справлялось с решением проблем, возникавших в результате внешних воздействий из-за нестабильности мировой экономики. Оно быстрее и эффективнее отреагировало на кризис и проводило более последовательную экономическую политику, благодаря чему стране удалось избежать сокращения ВВП в 2009 году (в отличие от России и Украины). Политические риски в 2011 году (если допустить, что они существуют), намного слабее, чем в России, поскольку экономическая политика в Казахстане проводится более последовательно. Таким образом, Казахстан будет более привлекательным для зарубежных инвесторов, и прямые иностранные инвестиции позволят улучшить баланс счета капитала. Перспективы национальной валюты также вполне оптимистичны. Благодаря снижению инфляции конкурентоспособность казахстанской экономики меньше пострадает из-за реального ослабления тенге.

Все вышесказанное означает, что несмотря на сильную зависимость экономики Казахстана и России от цен на сырье и несовершенство институциональной структуры, ситуация в Казахстане более благоприятна, поскольку правительство меньше вмешивается в экономические вопросы и проводит более последовательную экономическую политику. Это факторы должны позитивно сказаться на конъюнктуре рынке облигаций.

В силу похожести экономик двух стран в целом, структура производства в ВВП России и Казахстана выглядит почти одинаково - единственное серьезное различие обусловлено тем, что добыча полезных ископаемых составляет более значительную часть экономики Казахстана, тогда как в России выше доля обрабатывающей промышленности.

Структура ВВП по конечному использованию в двух странах различается в основном тем, что правительство Казахстана "потребляет" меньше, чем российское правительство. Вследствие этого система налогообложения и перераспределения доходов в России действует менее эффективно - в целом налоговое бремя тяжелее, и большая часть финансовых ресурсов перераспределяется от более эффективных секторов экономики и компаний к менее эффективным, в результате темпы экономического роста в России ниже, а инфляция выше. Неудивительно, что Казахстан инвестирует в основной капитал более существенную долю ВВП, чем Россия, несмотря на то что российское правительство нарастило так называемые "расходы на национальную экономику" до 16% от совокупных расходов федерального бюджета.

Российское правительство планирует финансировать дефицит бюджета в основном за счет заимствований на внутреннем рынке. Государству необходимо привлечь до 1,4 трлн. руб., хотя, как сказано выше, доходы бюджета могут быть больше, чем ожидается, и в этом случае дефицит сократится, но не сильно. В будущем году покрыть дефицит бюджета будет несложно, поскольку банки накопили достаточно резервов в ЦБ (в том числе в виде облигаций и средств на корреспондентских счетах, в общей сложности на сумму около 2,2 трлн. руб.), и можно допустить, что примерно половина этих денег (поскольку банкам необходимо иметь определенный резерв ликвидности) будет переведена в государственные облигации и таким образом вернется в систему. Это поддержит относительно высокий уровень инфляции и продолжит оказывать давление на рубль.[3]

В 2012 и 2013 годах финансировать дефицит бюджета будет гораздо сложнее, и это означает, что политика должна измениться тем или иным образом. Пока неясно, какой будет новая политика, поскольку в 2012 году предстоят президентские выборы. С учетом вышесказанного не вызывает удивления высокая волатильность валютного рынка, наблюдавшаяся в последние недели, когда рубль снизился против евро и доллара, несмотря на ослабление последнего на мировых рынках и повысившиеся цены на нефть. В будущем году колебания валютных курсов и спредов будут еще сильнее.

В Казахстане, напротив, складывается более обнадеживающая ситуация. Помимо таких факторов, как более быстрый рост ВВП и меньший дефицит бюджета в том случае, если цены на нефть действительно будут близки к $75 за баррель (как ожидает российское правительство), следует отметить и то, что правительство Казахстана продолжит накапливать резервы в Национальном фонде (счета которого не включены в бюджет).

По состоянию на 1 сентября в фонде было накоплено $30 млрд., и его объем продолжает увеличиваться, в то время как Резервный фонд РФ, теоретически, может быть исчерпан в будущем году (по состоянию на 1 сентября его объем был равен примерно $40 млрд.). Хотя российское правительство хочет оставить неприкосновенным другой фонд (Фонд национального благосостояния, размер которого на 1 сентября 2010 года составлял примерно $87 млрд.), тенденции в двух странах совершенно различные.

В Казахстане ожидается более быстрый рост экономики и более низкая инфляция, чем в России, что позволит правительству страны продолжать накапливать резервы, ослабит долгосрочные макроэкономические риски и, соответственно, положительно скажется на рынке облигаций. Внешние условия для России и Казахстана примерно одинаковы, а значит, решающее значение имеет политика, проводимая правительствами двух стран.

4. Общая характеристика конкурентов, имеющихся у ООО «Радиус-сервис» в стране размещения зарубежного филиала

В настоящее время основными конкурентами ООО «Радиус-сервис» являются:

- ВНИИБТ - Буровой инструмент (включая Павловский машзавод)

- ОАО "Мобильные буровые системы" (Кунгурский машзавод);

- Импортные производители (Halliburton, Schlumberger, Weatherford, Baker Hughes).

Сильные стороны конкурентов:

- ВНИИБТ - Буровой инструмент (включая Павловский машзавод) - Известный бренд и устоявшиеся связи с буровыми компаниями; собственные мощности по хромированию роторов; собственные мощности по термообработке и обрезиниванию статоров.

- ОАО "Мобильные буровые системы" (Кунгурский машзавод) - История и известный бренд; большое производство и практически полный замкнутый цикл; наличие собственных мощностей по хромированию роторов и термообработке.

- Импортные производители (Halliburton, Schlumberger, Weatherford, Baker Hughes) - Высокие качество и производительность; всемирно известные бренд.

Слабые стороны конкурентов:

- ВНИИБТ - Буровой инструмент (включая Павловский машзавод) - Высокие цены; часть холдинга «Интегра» и большие размеры, отсюда – сложность и негибкость в управлении и принятии решений; отсутствие ноу-хау

- ОАО "Мобильные буровые системы" (Кунгурский машзавод) - Низкое качество продукции и в связи с этим отрицательный имидж.

- Импортные производители (Halliburton, Schlumberger, Weatherford, Baker Hughes) - Крайне высокая цена при существовании российских аналогов, некоторые из которых лучше, чем иностранное оборудование.

Заключение

В настоящей работе выполнен анализ направления интернационализации пермской компании «Радиус-сервис» путем в республике Казахстан.

Фирма «Радиус Сервис» была создана в 1992 году, и одним из главных направлений ее работы было и остается создание современных гидравлических забойных двигатели для горизонтального бурения. Компания находится в г. Перми.

Фирмой «Радиус Сервис» помимо двигателей разработано и поставляется другое буровое и сервисное оборудование: керноотборные снаряды, элементы бурильной колонны, оснастка для заканчивания скважин, турбобуры, механические ключи для сборки и разборки гидравлических забойных двигателей, стенды для испытаний забойных двигателей, стенды для выполнения магнитопорошковой и ультразвуковой дефектоскопии.

Радиус-Сервис» имеет богатый опыт по организации сервисных центров для ремонта винтовых забойных двигателей, турбобуров, ясов, клапанов. Сервисные центры оснащены современным оборудованием для обслуживания турбобуров и винтовых забойных двигателей, ясов и другого оборудования.

Привлекательность Казахстана как рынка сбыта нефтесервисных услуг и оборудования обусловлена значительными запасами нефти и газа на территории данной страны и высокими темпами ее освоения. Нефтяная отрасль Казахстана — одна из основных отраслей экономики Казахстана. Годом добычи первой казахской нефти считается ноябрь 1899 года в месторождении Карашунгул. Добыча нефти в Казахстане в 1992 году составила 25,8 млн тонн, уже 2008 году составила 70 млн тонн. Общая 17-летняя добыча нефти независимого Казахстана составила 696,4 млн тонн. Добыча нефти 2010 году должно составить 100 млн тонн (из них 25-30 % в месторождение Тенгиз), а 2015 году 150 млн тонн (из них 50 % в месторождение Кашаган).

В Казахстане сформирован достаточно крупный и перспективный рынок нефтесервисных услуг, что делает привлекательным открытие зарубежного филиала в этой стране.

На рынке республики «Казахстан» основными конкурентами ООО «Радиус-сервис» являются:

- ВНИИБТ - Буровой инструмент (включая Павловский машзавод)

- ОАО "Мобильные буровые системы" (Кунгурский машзавод);

- Импортные производители (Halliburton, Schlumberger, Weatherford, Baker Hughes).

Список литературы

1. Абрютин М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.: Дело и Сервис, 2004. 180 с.

2. Аверчев А.В. Управленческий учет и отчетность. Постановка и внедрение. – М.: Вершина, 2006

3. Бочкарев А., Кондратьев В. 7 нот менеджмента. – 8-е изд., доп., М.: ЗАО «Журнал эксперт», ООО «Издательство ЭКСМО», 2007г.

4. Бороненкова С.А. Управленческий анализ. Учебное пособие для вузов. – М.: Финансы и статистика, 2005. – 283 с.

5. Ефимова О.В., Мельник М.В. Анализ финансовой отчетности. Учебное пособие для вузов. – М.: Омега- Л, 2006. – 314 с.

6. Кравченко Л.И. Анализ финансового состояния предприятия. – Минск: ПКФ «Экаунт», 2007. – 559 с.

7. Ковалев В.В., Привалов В.П. Анализ финансового состояния предприятия. М.: Центр экономики и маркетинга, 2008. 192 с.

8. Финансовый менеджмент / Под ред. Г.Б. Помека. М.: Финансы – Юнити, 2005. 378 с. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – М.: Издательство "Инфра-М", 2009. – 530 с.

9. О результатах Глобального раунда международных сопоставлений ВВП http://www.gks.ru/bgd/free/b02_18/IssWWW.exe/Stg/d000/i040070r.htm

10. Гавриленков Е. Россия и Казахстан – почувствуйте разницу. http://prodengi.kz/publikacii/rossiya_i_kazahstan_pochuvstvujte_raznicu/

[1] О результатах Глобального раунда международных сопоставлений ВВП http://www.gks.ru/bgd/free/b02_18/IssWWW.exe/Stg/d000/i040070r.htm

[2] Гавриленков Е. Россия и Казахстан – почувствуйте разницу. http://prodengi.kz/publikacii/rossiya_i_kazahstan_pochuvstvujte_raznicu/

[3] Гавриленков Е. Россия и Казахстан – почувствуйте разницу. http://prodengi.kz/publikacii/rossiya_i_kazahstan_pochuvstvujte_raznicu/

Похожие работы

... предприятием аналоговых мини-АТС. ЗАКЛЮЧЕНИЕ В представленной дипломной работе рассмотрена возможность использования мирового опыта по проектированию и строительству офисных телекоммуникационных сетей на базе систем микросотовой связи стандарта DECT фирмой ООО «Сибирь-связь» (г. Красноярск) при оказании услуг по телефонизации офисов. Проведено изучение действующих стандартов используемых при ...

... в офисе компании ООО «Автопробег» выполняется специалистами отдела интернет- коммуникаций. Компьютеры сотрудников ООО «Автопробег», работающих на дому, устанавливаются и сопровождаются этими сотрудниками самостоятельно. II ПРОЕКТНАЯ ЧАСТЬ 2.1 Разработка проекта интернет - магазина ООО «Автопробег» 2.1.1 Этапы жизненного цикла проекта интернет – магазина Жизненный цикл проекта создания ...

... будут являться: развитие жилищной сферы, улучшение экологической обстановки, и улучшение городской инфраструктуры, 3 Опыт и реализация стратегии социально-экономического развития муниципального образования 3.1 Применение стратегического планирования в развитии муниципального образования в Российской Федерации Российские города начали активно заниматься вопросами собственного социально- ...

... 85% пассажирооборота составляют перевозки в городе и пригороде; в то время как в странах Западной Европы и Соединенных штатах это, соответственно, 20 и 3% общего пассажирооборота [32] 4. История образования и развития пассажирского транспорта Республики Карелия 4.1 Довоенный период С самого начала заселения, в Карелии была единственная связь – водная, по системе Онежского озера, Свири, ...

0 комментариев