Навигация

Общие, средние и предельные величины выручки и издержек

15138

знаков

0

таблиц

0

изображений

3. Общие, средние и предельные величины выручки и издержек

валовый выручка издержки

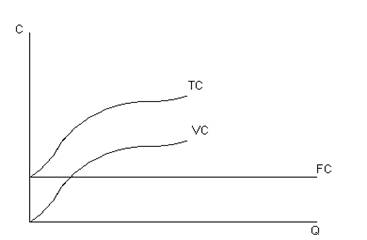

Общие (валовые) издержки – это сумма постоянных и переменных издержек при заданных объемах производства, это сумма денежных расходов на производство определенного объема продукции. Поскольку общие издержки состоят из двух слагаемых, во времени они изменяются неравномерно. Через общие издержки определяются затраты предприятия.

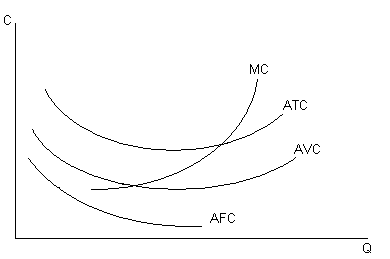

Средние издержки – это издержки на единицу производимой продукции. Средние издержки помогают определить прибыльность фирмы и скорректировать политику ценообразования. Если цена продукта равна средним издержкам, то прибыль отсутствует. Если цена больше средних издержек, то фирма получает прибыль, равную этой разнице. Если цена меньше средних издержек, то фирма несет убытки.

Средние издержки делятся:

на средние постоянные издержки – это издержки, величина которых определяется путем деления общих постоянных издержек на количество выпущенной продукции. Размер постоянных издержек не зависит от объема выпущенной продукции, поэтому с ростом объема производства величина средних постоянных издержек снижается;

средние переменные издержки – это издержки, величина которых определяется путем деления общих (суммарных) переменных издержек на соответствующее количество произведенной продукции. Поскольку переменные издержки зависят от объемов производства, то с ростом объема производства сумма средних переменных издержек возрастает;

средние общие (валовые) издержки – это издержки, определяющиеся путем деления общих (валовых) издержек на количество произведенной продукции либо путем суммирования средних постоянных и средних переменных издержек. Вначале средние валовые издержки высокие. По мере увеличения объема производства они снижаются и достигают минимума, а затем снова начинают расти.

Предельные издержки – это дополнительные издержки на производство каждой дополнительной единицы продукции. Они равны приросту переменных издержек, если предполагается, что постоянные издержки неизменны.

Предельные издержки носят переменный характер, в связи с этим они являются предельными переменными издержками (затратами).

Предельные издержки служат для анализа объема производства и стратегии поведения фирмы, их рассчитывают для определения максимального выпуска продукции, который может осуществлять фирма.

Общая (валовая) выручка – это сумма денег, полученная от реализации всего объема продукции.

Предельная выручка – это дополнительная выручка, возникающая при увеличении производства на единицу продукции. Отрицательное значение предельной выручки свидетельствует о нерентабельности выпуска данного вида продукции.

Сопоставление суммы предельных издержек с суммой предельной выручки является неотъемлемой частью анализа принятых управленческих решений, так как позволяет избежать убытков. Имеет смысл расширять производство, только пока каждая дополнительная произведенная единица продукции будет давать дополнительный доход, т.е. предельные издержки будут меньше предельной выручки.

В момент, когда предельные издержки будут равны предельной выручке, следует останавливать увеличение объемов производства. При этом состояние, когда предельные издержки равны предельной выручке и в то же время они равны рыночной цене товара, называется равновесием конкурентной фирмы.

4. Фактор времени и дисконтирования

Время в экономике можно охарактеризовать как выражение упорядоченно необратимой последовательности экономических событий и способ восприятия и представления ее в экономической деятельности и познании. Кроме того, время в экономической деятельности человека приобретает дополнительную функцию, т.е. возможности изменения способов производства, варьирующих в зависимости от того, сколько времени потребуется фирме, чтобы отреагировать на изменения в рыночной конъюнктуре. Чтобы определить степень влияния каждого вида ресурсов на динамику выпуска продукции, в экономической теории используется анализ производственной функции во временных периодах.

При анализе производственных функций различают краткосрочные и долгосрочные периоды. Различия между данными понятиями заключаются в возможности изменения производственных мощностей. В краткосрочный период появляется возможность повысить степень использования производственных мощностей, но в то же время невозможно ввести в строй новые производственные мощности. В долговременном периоде возможно расширение производственных мощностей.

Особенность краткосрочного периода заключается в том, что в нем наблюдается деление издержек на постоянные и переменные. К переменным издержкам относятся денежные затраты на покупку сырья, материалов, затраты на оплату труда рабочих и т.п.

К постоянным издержкам в краткосрочном периоде относятся затраты на оплату труда аппарата управления, арендная плата, амортизация основных средств.

Особенность долгосрочного периода – в том, что фирма имеет возможность закупать не только большее количество сырья, материалов или увеличивать количество рабочих мест на предприятии, но и осуществлять капиталовложения. Таким образом, в длительном периоде все издержки являются переменными.

Время в экономике обусловливает необратимость экономических процессов. Например, если принята неэффективная технология, то переход на более эффективную технологию, т.е. возвращение назад, будет сопровождаться огромными издержками.

Время вызывает подвижность экономических процессов. Субъективные оценки в экономических расчетах имеют свое практическое значение, которое нашло выражение и в разграничении двух типов экономических величин: фактических и. ожидаемых (предполагаемых). Данное разграничение было введено шведским экономистом Г. Чюрдалем, оно прояснило проблему соотношения сбережений и инвестиций. Предположение о тождественности этих величин, которое было привычно для экономистов, справедливо только тогда, когда речь идет о фактических данных за прошедший период.

Однако данное положение неоправданно в отношении ожидаемых уровней данных величин. Это обстоятельство объясняется тем, что решения о сбережениях и инвестициях принимается разными группами агентов независимо друг от друга.

Следует также учитывать, что фактор времени может иметь место и в других случаях. Примером тому может служить дисконтирование экономических параметров в деловых и прогнозных расчетах. Дисконтирование экономических параметров представляет собой соизмерение текущих расходов с потоками будущих доходов.

Дисконтирование экономических параметров осуществляется в целях определения, выгодно ли вкладывать капитал в настоящее время, для того чтобы получить доход в будущем. При дисконтировании экономических параметров необходимо прежде всего определить, сколько нужно заплатить за оборудование сейчас (произвести расчет необходимых затрат), для того чтобы получить через определенный период времени ожидаемый доход (прибыль от вложений), т.е. определить дисконтированную стоимость.

5. Эффект масштаба производства

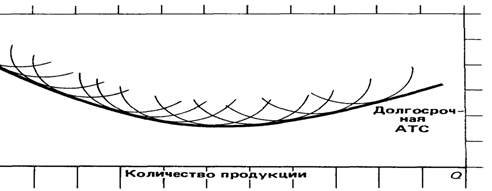

Эффект масштаба производства – это экономическое явление, обусловленное поведением издержек в долгосрочном периоде.

Наращивание производственных мощностей протекает достаточно долго, поэтому в краткосрочном периоде мощности производства условно считаются неизменными. Однако в долгосрочном периоде времени рост масштабов производства очень хорошо заметен, и к тому же любые издержки предприятия, даже постоянные, выступают как переменные.

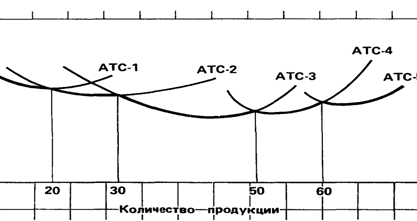

Расширение производственных мощностей приводит к сокращению средних общих издержек на единицу продукции, но затем издержки начинают расти. Это связано с положительным и отрицательным эффектами роста масштабов производства.

Эффект масштаба производства может проявляться к двух формах: положительный эффект масштаба; отрицательный эффект масштаба.

Положительный эффект масштаба производства проявляется в увеличении размеров производства, в специализации труда работников на производстве и управленческого персонала, в применении масштабных технологий, в производстве побочных продуктов из отходов, в экономии материальных ресурсов благодаря новейшим технологиям. Положительный эффект масштаба производства вызываем уменьшение средних издержек.

Отрицательный эффект масштаба производств обусловлен управленческими трудностями на предприятиях, противоречивыми интересами отдельных структурных под разделений фирмы, сбоями в координации решений и указаний, а также в пропорциях развития подразделений фирмы, снижением гибкости реакции на изменение рынка. Отрицательный эффект масштаба производства характеризуетется застоем на предприятии или даже убыточностью. Отрицательный эффект состоит в том, что при увеличении масштабов производства средние издержки увеличиваются.

Обычно положительный эффект масштаба производства сменяется отрицательным, так как у издержек имеется предел, за которым наступает перелом и возникает отрицательный эффект. Но отрицательный эффект масштаба производства не всегда сразу же сменяет положительный эффект. Между ними может быть зона постоянной отдачи от роста размеров производства, где средние общие издержки будут неизменны, т.е. на каждый процент прироста ресурсов будет возрастать соответственно и производство.

Учитывая данные моменты отдачи от масштабов производства, можно осуществлять производство высококачественных товаров без значительных издержек.

Список литературы

1. Акопова Е.С., Воронкова О.Н., Гаврилко Н.Н. Экономическая теория / Под общей редакцией проф. В.И. Самофалова. – Ростов-на-Дону, 2007.

2. Ломакин В.К. Экономика. Учебник для вузов. – М.: Юнити, 2008.

3. Мировая экономика / Под редакцией проф. А.С. Булатова. – М.: Юристъ, 2007.

4. Нухович Э.С., Смитиенко Б.М., Эскиндаров М.А. Экономическая теория на рубеже 20–21 веков. – М.: Финансовая академия, 2005.

5. Пузакова Е.П. Экономика. – Ростов – на – Дону: Феникс, 2008.

6. Спиридонова И.А. Экономическая теория. Учебное пособие. – М.: Инфра-М, 2007.

Похожие работы

... постоянным и переменным издержкам или в которой вклад в формирование прибыли равен совокупным постоянным издержкам.Расчет уравнения, выражающего, что: Выручка = Переменные издержки + Постоянные издержки + Прибыль. В каждом гипотетическом предприятии это выглядит так: 250х =150х+35000+0, где х — точка безубыточности; 250 — продажная цена единицы товара, руб.; 150 — переменные издержки на ...

... трансакции и связанные с ними проблемы организации, функционирования и эффективности политического рынка, посредством которого изменяются формальные правила игры. 1.3 Издержки как основной фактор выживания и роста фирмы. Фирмы возникают в связи с огромными затратами на осуществление бесчисленного количества сделок. Рыночные (внешние ) и внутрифирменные трансакции тесным образом ...

... и их виды Многие экономисты внесли существенный вклад в изучение издержек. Например, теория издержек К.Маркса основывается на двух принципиальных категориях - издержки производства и издержки обращения. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на ...

... той же величине имеющихся капитальных фондов (см. рисунок 3.). Спрос и предложение в рыночной экономике представляют собой два важнейших фактора, влияющих на объем производства фирм, возможные издержки производства и величину полученных доходов. Поведение самой фирмы, выбор стратегии развития, размер спроса на ресурсы и величины предложения собственных товаров зависит от типа рынка, на котором ...

0 комментариев