Навигация

ИНВЕСТИЦИОННЫЙ АНАЛИЗ ОРГАНИЗАЦИИ

67916

знаков

10

таблиц

5

изображений

2. ИНВЕСТИЦИОННЫЙ АНАЛИЗ ОРГАНИЗАЦИИ

2.1 Понятие инвестиций и анализ инвестиционной деятельности ОАО "НК "Роснефть"-Ставрополье"

Инвестиции - относительно новый для нашей экономики термин. В отечественной экономической литературе понятие инвестиций употреблялось как синоним капитальных вложений, под которыми понимались все затраты материальных, трудовых и денежных ресурсов, направленных на воспроизводство основных фондов, как простое, так и расширенное. В настоящее время в соответствии с законодательством РФ под инвестициями понимают денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.[1]

Основными признаками инвестиционной деятельности, определяющими подходы к ее анализу, являются:

- необратимость, связанная с временной потерей потребительской ценности капитала (например, ликвидности);

- ожидание увеличения исходного уровня благосостояния;

- неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

Принято различать два типа инвестиций: реальные и финансовые (портфельные).

Следует отметить, что в случае реальных инвестиций условием достижения намеченных целей, как правило, оказывается использование (эксплуатация) соответствующих внеоборотных активов для производства некоторой продукции и последующей ее реализации. Сюда же, к примеру, относится использование организационно-технических структур вновь образованного бизнеса для извлечения прибыли в ходе уставной деятельности созданного с привлечением инвестиций предприятия.

Основные показатели инвестиционной деятельности в РФ можно представить в таблице 2.1.[14]

Таблица 2.1 - Основные показатели инвестиционной деятельности

| Показатель | 2008 год | 2007 год |

| Финансовые вложения организаций (без субъектов малого предпринимательства), млрд.рублей в том числе: - долгосрочные в % к общему объему финансовых вложений - краткосрочные в % к общему объему финансовых вложений | 26402,4 4545,4 17,2 21857,0 82,8 | 18779,4 4431,5 23,6 14347,9 76,4 |

| Инвестиции в нефинансовые активы (без субъектов малого предприиимательства и параметров неформальной деятельности), млрд.рублей в том числе: - в основной капитал в % к объему инвестиций в нефинансовые активы | 6354,0 6272,1 98,7 | 5278,1 5217,2 98,8 |

| Итого инвестиций | 32756,4 | 24057,5 |

| Инвестиции российских организаций за рубеж, млн.долларов США в том числе: - прямые в % ко всем инвестициям за рубеж - портфельные в % ко всем инвестициям за рубеж - прочие в % ко всем инвестициям за рубеж | 114284 21818 19,1 532 0,5 91934 80,4 | 74630 9179 12,3 2276 3,0 63175 84,7 |

| Иностранные инвестиции в экономику России, млн.долларов США в том числе: - прямые в % ко всем инвестициям из-за рубежа - портфельные в % ко всем инвестициям из-за рубежа - прочие в % ко всем инвестициям из-за рубежа | 103769 27027 26,0 1415 1,4 75327 72,6 | 120941 27797 23,0 4194 3,5 88950 73,5 |

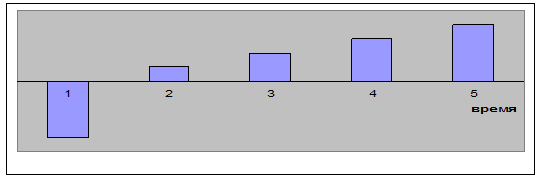

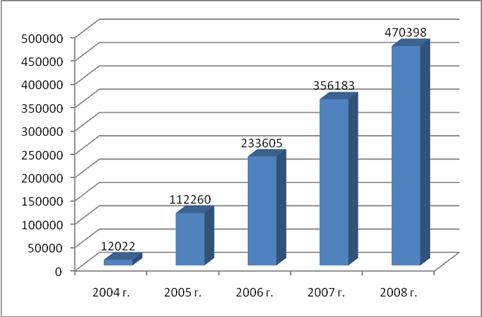

Из таблицы 2.1 видно, что все виды инвестиций в абсолютном выражении выросли в 2008 году в сравнении с 2007, за исключением иностранных инвестиций в экономику России, которые показали падение с 120941 млн. долларов США до 103769 млн. долларов США. Наибольший рост произошёл в сфере финансовых вложений организаций, которые увеличились на 7623 млрд. рублей и составили в 2008 году 26402,4 млрд. рублей. В составе финансовых вложений организации наибольший удельный вес составляют краткосрочные вложения - 82,8 % и 76,4 % соответственно в 2008 и 2007 годах. Инвестиции в нефинансовые активы практически полностью представлены инвестициями в основные средства – 98,7% и 98,8 % в 2008 и 2007 годах соответственно. На рисунке 2.1 представлены инвестиции в основной капитал в динамике.[14] Как видно из графика данный вид финансовых вложений имеет скачкообразное развитие, однако по тренду инвестиции в основной капитал находятся примерно на одном уровне. В структуре инвестиций российских организаций за рубеж наибольшую долю занимают прочие инвестиции - 80,4 % в 2008 году, а в соотношении прямых и портфельных инвестиций преобладают прямые – 19,1% и 12,3 % в 2008 и 2007 годах соответственно.

Рисунок 2.1 – Динамика инвестиций в основной капитал

Проведём анализ инвестиционной деятельности ОАО "НК "Роснефть"-Ставрополье"

Оценим эффективность деятельности предприятия в сфере реальных инвестиций с помощью ряда показателей, объединённых в две группы: показатели статистических бухгалтерских методов и показатели прибыльности, отражающие инвестиционную привлекательность организации.

К первой группе показателей, основанных на статистических методах оценки инвестиционной деятельности организации, относят:

1) Чистый доход (NPV) – основной показатель, характеризующий экономический эффект от реализации инвестиционной деятельности:

NPV = IC – CF, тыс. руб. (2.1)

где IC – сумма инвестиций (капитальных вложений) - стр.140 + стр.250 ф.№1, тыс. руб.;

CF – чистые денежные средства от инвестиционной деятельности – ф.№4, тыс. руб.

NPV = (1490022 + 0) – (-1601635) = 111613 тыс. руб.

Так как NPV > 1, то деятельность анализируемой организации можно охарактеризовать как успешную.

2) Учётная норма прибыли (PI) – относительная характеристика эффективности инвестиционной деятельности организации.[7] Данный показатель характеризует рентабельность инвестированного капитала, т.е. получаемую величину чистого дохода на 1 рубль вложенных средств:

PI = (IC / CF) * 100, % (2.2)

PI = (1490022 / -1601635)*100 = - 93,03 %.

По данному показателю организация выступает крайне неуспешной в области инвестиций, т.к. даже PI, равный -93,03%, очень далёк от 100%, превышая которые предприятие характеризует себя как инвестиционно эффективное.

3) Коэффициент эффективности инвестиций (ARR) – базируется на расчёте прибыли от инвестиционной деятельности, это отношение накопленных притока и оттока денежных средств:

ARR = [PN / (1/2* (IC – RV))] * 100, % где (1.3)

PN – чистая прибыль – стр.190 ф.№2, тыс. руб.;

RV – величина основных средств – стр.120 ф.№1, тыс. руб.;

ARR = [16970 /( ½*(-1601635-559617)]*100 = - 0,785%

4) Срок окупаемости инвестиций (РР) – расчёт периода времени, за который расходы по инвестиционной деятельности покрывают единовременные затраты на ее реализацию.

PP =Ic / PV, лет, (1.4)

где PV - сегодняшняя (текущая) стоимость денег (ценностей).

Когда åPV перекрывает S Ic, то мы останавливаемся, и значение года считаем искомым. В нашем случае, мы не можем посчитать срок окупаемости, так как не имеем данных о сроках реализации капитальных вложений ОАО "НК "Роснефть"-Ставрополье".

Ко второй группе показателей относят показатели прибыльности, отражающие инвестиционную привлекательность организации:

- прибыльность активов (Па) рассчитывается как отношение чистой прибыли к сумме всех активов организации:

Па = 16970 / 3063649 = 0,006;

- прибыльность собственного капитала (Пс.к.) определяется отношением чистой прибыли к величине собственных средств:

Пс.к. = 16970 / 322907 = 0,055;

- прибыльность заёмного капитала (Пз.к.) - отношение чистой прибыли к сумме заёмного капитала:

Пз.к. = 16970 / 2740742 = 0,006;

- прибыльность основных средств (По.с.) - отношение чистой прибыли к стоимости основных фондов:

По.с. = 16970 / 559617 = 0,030;

- прибыльность оборотных средств (Поб.с.) - отношение чистой прибыли к стоимости основных фондов:

Поб.с. = 16970 / 876018 = 0,19.

Вышерассчитанные показатели прибыльности имеют крайне низкие значения, что говорит о неэффективном использовании средств предприятия (при огромных суммах активов и капитала иметь несравнимо малую чистую прибыль, равную 16970 тыс. руб.). Отсюда можно слелать вывод, что анализируемое предприятие (ОАО "НК "Роснефть"-Ставрополье") не является инвестиционно привлекательной на современном рынке инвестиций. Однако, при этом, ОАО "НК "Роснефть"-Ставрополье" самостоятельно проводит весьма активно капитальные вложения, то есть выступает в качестве инвестора. Так, затраты на приобретение дочерних организаций (покупка 100% ООО "Рокада Маркет", владеющего сетью автозаправочных станций и нефтебазой в Ставропольском крае), а также приобретение объектов основных стредств, доходных вложений в материальные ценности и нематериальных активов составили в общей сумме 1602893 тыс. руб. (более половины всех пассивов предприятия).

Похожие работы

... особенностей движения инвестиционных денежных потоков, владения специальными приемами и методами, лежащими в основе техники анализа и планирования этих денежных потоков. 2. Исследование инвестиционного климата в организации 2.1 Сущность и виды инвестиционных проектов Слово «проект» происходит от латинского projectus, что в переводе на русский означает «брошенный вперед», то есть замысел. В ...

... определяется как сумма ипотечного кредита, приведенной стоимости дохода от использования недвижимости и выручки от перепродажи недвижимости. В общем виде оценка стоимости недвижимости обремененной или приобретенной с привлечением ипотечного кредита осуществляется с применением ипотечно-инвестиционного анализа. Техника ипотечно-инвестиционного анализа - это техника оценки стоимости, приносящей ...

... иной форме нашли отражение в законодательных и иных актах, принятых на современном этапе развития законодательства об инвестициях. 1.1 Теоретические основы инвестиционной привлекательности организаций финансового сектора Инвестиционная привлекательность - это совокупность политических, экономических, юридических, социальных, бытовых и других факторов, которые в конечном счете предопределяют ...

... к использованию данного метода является то, что он обеспечивает надлежащую степень реализма в отношении случаев приобретения пакетов акций российских предприятий российскими корпорациями. Анализ заменяемой стоимости Еще одним методом инвестиционного анализа является метод оценки заменяемой стоимости инвестиционной ценности. В частности, для реальных инвестиций с помощью этого метода можно ...

0 комментариев