Сутність і значення господарської діяльності в ринкових умовах

Методика визначення економічної ефективності господарювання підприємств

Прибуток підприємства, як оцінка результатів його ефективної господарської діяльності

Загальноекономічна характеристика діяльності підприємства

Аналіз показників фінансового стану підприємства ВАТ “Енерготрансбуд”

Економічна оцінка результативності діяльності ВАТ “Енерготрансбуд”

Удосконалення стратегії розвитку підприємства ВАТ “Енерготрансбуд”

Планування собівартості продукції та пошук шляхів її зниження

Спосіб - погашення кредиту періодичними виплатами

Навигация

Прибуток підприємства, як оцінка результатів його ефективної господарської діяльності

Економічна оцінка результатів господарської діяльності промислових підприємств (на прикладі ВАТ "Енерготрансбуд")

78589

знаков

36

таблиц

11

изображений

1.3 Прибуток підприємства, як оцінка результатів його ефективної господарської діяльності

Прибуток як економічна категорія відбиває чистий доход, створений у сфері матеріального виробництва в процесі підприємницької діяльності. Результатом по'єднання факторів виробництва (праці, капіталу, природних ресурсів) і корисної продуктивної діяльності суб'єктів, що господарюють, є готова продукція, що стає товаром за умови її реалізації споживачу[24].

Прибуток (збиток) від реалізації продукції (робіт, послуг) визначається як різниця між виторгом від реалізації продукції (робіт, послуг) без податку на додаткову вартість і акцизами і витратами на виробництво і реалізацію, що включаються в собівартість продукції (робіт, послуг).

З приведеного визначення випливає, що його походження пов'язане з одержанням валового доходу підприємством від реалізації своєї продукції (робіт, послуг) за цінами, що складається на основі попиту та пропозиції.

Валовий доход підприємства – виторг від реалізації продукції (робіт, послуг) за винятком матеріальних витрат – являє собою форму чистої продукції підприємства, містить у собі оплату праці і прибуток [12].

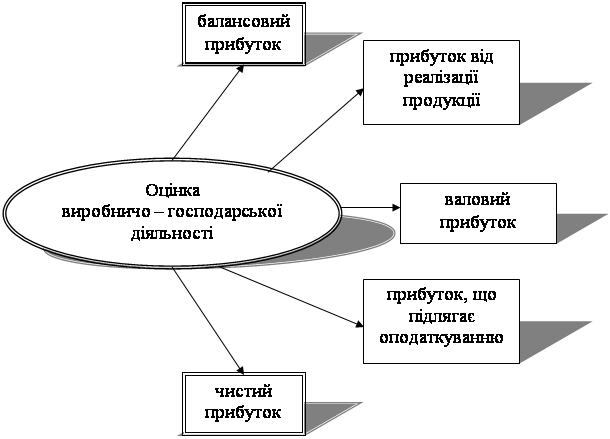

Для оцінки виробничо-господарської діяльності використовують: балансовий прибуток; прибуток від реалізації продукції, що випускається; валовий прибуток; прибуток, що підлягає оподаткуванню; прибуток, що залишається в розпорядженні підприємства (чистий прибуток) рис.1.4.

Рис 1.4. види прибутків, за допомогою яких здійснюється оцінка виробничо–господарської діяльності підприємства.

Оскільки, основну частину прибутку підприємства одержують від реалізації продукції, що випускається, сума прибутку знаходиться під взаємодією численних факторів: зміни обсягу, асортименту, якості, структури виготовленої і реалізованої продукції, собівартості окремих виробів, рівня цін, ефективності використання виробничих ресурсів[8].

На практиці, для підприємств, які функціонують на ринку, необхідно знати не тільки те, що вони отримають належний прибуток, але і коли вони його отримають. Для цього проводиться спеціальний аналіз співвідношень між обсягом виробництва, витратами і доходом.

Головне призначення прибутку в сучасних умовах господарювання – відображення ефективності виробничо-збутової діяльності підприємства. Це обумовлено тим, що у величині прибутку повинна знаходити відображення відповідність індивідуальних витрат підприємства, пов'язаних з виробництвом і реалізацією своєї продукції і виступаючих у формі собівартості, суспільно необхідних витрат, непрямим вираженням яких повинна явитися ціна виробу. Збільшення прибутку, в умовах стабільності оптових цін, свідчить про зниження індивідуальних витрат підприємства на виробництво і реалізацію продукції [8].

У сучасних умовах підвищується значення прибутку як об'єкта розподілу, створеного в сфері матеріального виробництва чистого доходу між підприємствами і державою, різними галузями народного господарства і підприємствами однієї галузі, між сферою матеріального виробництва і невиробничою сферою, між підприємствами і його працівниками.

Таким чином, прибуток відіграє вирішальну роль у стимулюванні подальшого підвищення ефективності виробництва, посилення матеріальної зацікавленості працівників у досягненні високих результатів діяльності свого підприємства. Подальше посилення розподільної і стимулюючої ролі прибутку зв'язано з удосконалюванням механізму його розподілу.

Підприємець завжди ставить своєю метою прибуток, але не завжди його одержує. Якщо виторг дорівнює собівартості, то відбувається лише відшкодування витрат на виробництво і реалізацію продукції. При реалізації без збитків, відсутній і прибуток, як джерело виробничого, науково-технічного і соціального розвитку. При витратах, що перевищують виторг, підприємство одержує збитки – негативний фінансовий результат, що ставить його в досить складне фінансове становище, що не виключає і банкрутство [14].

Прибуток як найважливіша категорія ринкових відносин виконує визначені функції.

1) Характеризує економічний ефект, отриманий в результаті діяльності підприємства

2) Прибуток має стимулюючу функцію. Його зміст полягає в тому, що він одночасно є фінансовим результатом і основним елементом фінансових ресурсів підприємства.

3) Прибуток є одним із джерел формування бюджетів різних рівнів. Він надходить до бюджетів у виді податків і поряд з іншими дохідними надходженнями використовується для фінансування задоволення спільних суспільних потреб, забезпечення виконання державою своїх функцій, державних інвестиційних, виробничих, науково-технічних і соціальних програм [12].

В умовах ринкової економіки значення прибутку величезне. Прагнення до його одержання орієнтує товаровиробників на збільшення обсягу виробництва продукції, потрібної споживачу, зниження витрат на виробництво. Для підприємця прибуток є сигналом, що вказує, де можна домогтися найбільшого приросту вартості, створює стимул для інвестування в ці сфери. Свою роль грають і збитки. Вони висвічують помилки, в напрямку засобів, організації виробництва і збуту продукції.

При відносно стабільних цінах і прогнозованих умовах господарювання прибуток планується на рік у рамках поточного фінансового плану. Сформована ситуація вкрай утрудняє річне планування, і підприємства можуть складати більш-менш реальні плани по прибутку по кварталах. Оскільки в даний час планування прибутку "прив'язано" до розрахунку авансових платежів по податку на прибуток і порядок внесення їх у бюджет, то складання квартальних планів стає необхідним. Платники податку на прибуток зацікавлені в тім, щоб різниця між заявленим ними розміром авансових платежів податку і фактичних платежів була мінімальною. Однак більш важливою метою планування прибутку є визначення можливостей підприємства у фінансуванні своїх потреб.

Об'єктом планування є плановані елементи балансового прибутку, головним чином, прибуток від реалізації продукції, виконання робіт, надання послуг. Основою для розрахунку є обсяг виробничої програми, що базується на замовленнях споживачів і господарських договорів.

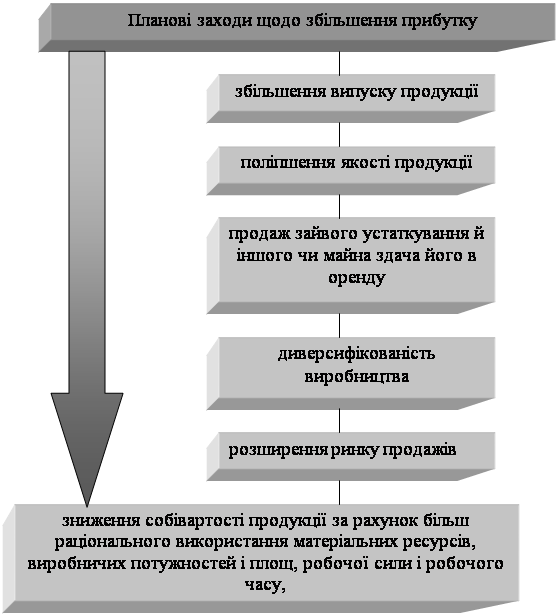

На кожнім підприємстві повинні передбачатися планові заходи щодо збільшення прибутку. У загальному плані ці заходи можуть бути наступного характеру (рис. 1.5):

Рис. 1.5. Заходи щодо збільшення прибутку підприємства.

З цього переліку заходів випливає, що вони тісно зв'язані з іншими заходами на підприємстві, спрямованими на зниження витрат виробництва, поліпшення якості продукції і використання факторів виробництва.

Розглянемо основні способи планування прибутку від реалізації товарної продукції. Головні з них – метод прямого рахунку та аналітичний.

Метод прямого розрахунку. Прибуток від реалізації товарної продукції визначається виходячи з виторгу від реалізації цієї продукції (без податку на додаткову вартість і акцизів) і витрат на виробництво і реалізацію, що включаються в собівартість продукції. Перевищення виторгу від реалізації над повною плановою собівартістю реалізованої продукції являє собою прибуток від реалізації товарної продукції. Цей прибуток може бути визначен і методом поасортиментного розрахунку [8].

Розрахунок відбувається за формулою:

П = (В·Ц) – ( В·С), (1.9)

де П - плановий прибуток;

В - випуск товарної продукції в планованому періоді в натуральному вираженні;

Ц - ціна за одиницю продукції (за винятком ПДВ і акцизів);

С - повна собівартість одиниці продукції.

Розрахунку прибутку передує визначенню випуску порівнянної і непорівнянної товарної продукції в планованому році по повній собівартості та в цінах, а також залишків готової продукції на складі і товарів, відвантажених на початок і кінець планованого року.

Аналітичний метод. Прибуток від реалізації товарної продукції може бути обчислено на планований період виходячи із базової рентабельності, що склалася на попередній рік. Такий метод розрахунку називається аналітичним (перевірочним). При цьому методі отриманий прибуток від реалізації товарної продукції за минулий рік збільшується в планованому році відповідно до росту реалізації.

Плановий балансовий прибуток підприємства розраховується по наступним видах:

1. прибуток від реалізації виробів, робіт і послуг промислового характеру (прибуток від реалізації товарної продукції);

2. прибуток від реалізації робіт і послуг непромислового характеру (прибуток від іншої реалізації);

3. прибуток від планованих позареалізаційних операцій.

В умовах ринкових відносин підприємство повинно прагнути, якщо не до одержання максимального прибутку, то, принаймні, до того обсягу прибутку, що дозволяв би йому не тільки міцно утримувати свої позиції на ринку збуту своїх товарів і надання послуг, але і забезпечувати динамічний розвиток його виробництва в умовах конкуренції. В остаточному підсумку це припускає знання джерел формування прибутку і покращення методів їх використання.

Кінцевим фінансовим результатом господарської діяльності підприємства є балансовий прибуток. Балансовий прибуток – це сума прибутків (збитків) підприємства, як від реалізації продукції, так і доходів (збитків), не пов'язаних з її виробництвом і реалізацією. Під реалізацією продукції розуміється не тільки продаж зроблених товарів, що мають натурально-речовинну форму, але і виконання робіт, надання послуг [12].

Отже, при аналізі практичної діяльності підприємств різних форм власності важливе значення має розуміння теоретичної сутності і значення господарської діяльності, що значно спрощує прийняття оптимальних управлінських рішень, дає можливість у повній мірі використовувати ресурсний потенціал промислових підприємств, веде до значного підвищення ефективності їх діяльності та отримання максимальних результатів господарювання.

Планування прибутку та механізм його формування відіграють не останню роль при аналізі стану існуючого підприємства та можливих подальших напрямках його розвитку. Особлива увага повинна приділятись пошуку можливих альтернативних резервів збільшення прибутковості підприємства, аналізу використання прибутку від операційної діяльності підприємства, тому що прибуток є основним показником ефективної (неефективної) діяльності підприємства.

Розділ ІІ. Аналіз діяльності ВАТ “Енерготрансбуд”

0 комментариев