Навигация

2. Состав затрат на качество

Современное понятие затрат на качество включает:

- затраты на оценку качества;

- затраты на обеспечение качества;

- затраты на улучшение качества;

- затраты на управление качеством.

2.1 Состав затрат на оценку качества

Состав затрат на оценку уровня качества промышленной продукции включает затраты на выполнение следующих основных работ:

- выбор номенклатуры показателей качества;

- выбор базовых образцов и определение базовых показателей качества;

- выбор методов и определение значений показателей качества;

- выбор и обоснование метода оценки уровня качества;

- оценка уровня качества.

Оценка уровня качества промышленной продукции требует специалистов высокой квалификации, высокоточного и дорогостоящего приборного оборудования. В связи с тем, что это не одноразовая или эпизодическая работа, а систематическая работа по всей номенклатуре продукции, затраты предприятия на ее выполнение являются достаточно большими. Их выполнение является базой для оценки технической конкурентоспособности продукции предприятия.

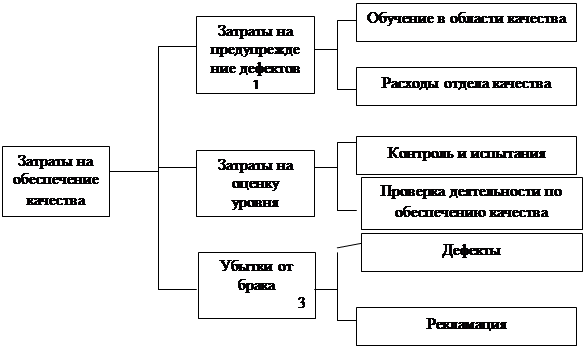

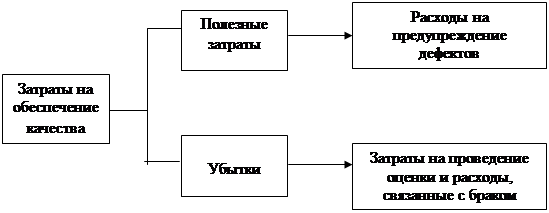

2.2 Состав затрат на обеспечение качества

Состав затрат на обеспечение качества включает следующие группы затрат:

1) Затраты на правовое обеспечение в области качества – это все затраты, обусловленные деятельностью в рамках юридической ответственности предприятия за качество. Эта деятельность осуществляется в соответствии с действующими нормами законодательства. В эту группу входят затраты, связанные с приобретением и экспертизой внешних и разработкой внутренних документов, затраты на обеспечение законности заключаемых сделок и затраты на сертификацию и патентоведение.

В случае, когда на предприятии нет штатных юристов или по каким-либо другим обстоятельствам юридические консультации могут предоставляться другими организациями, что учитывается отдельной статьей расходов.

2) Затраты на информационное обеспечение – одна из важнейших групп затрат. Она включает затраты на комплекс мероприятий по идентификации, сбору, обозначению, регистрации, хранению и предоставлении данных о качестве.

3) Затраты на качество исходных материалов – это затраты на все виды деятельности предприятия с целью обеспечения качества исходных материалов. Эта группа затрат является неотъемлемой составляющей затрат на качество, поскольку невозможно создать качественное изделие из некачественных материалов. Некоторые руководители предприятий ошибочно полагают, что только четкая и отлаженная система входного контроля поступающих на предприятие исходных материалов обеспечивает уверенность в их качестве. Однако, грамотно составленные документы на закупку и правильный выбор субподрядчиков (например, когда субподрядчик может документально подтвердить качество своей продукции и гарантировать его стабильность) позволяет значительно снизить затраты на входной контроль.

4) К затратам на обеспечение качества изготовления относятся затраты на мероприятия, обеспечивающие качество продукции при изготовлении.

5) Затраты на качество упаковки, хранения и транспортировки – это затраты на мероприятия по обеспечению качества упаковки, хранения и транспортировки, а также затраты на ее консервацию, если она необходима. Не подлежит сомнению, что эта группа затрат должна быть включена в состав на обеспечение качества, поскольку несоответствующая упаковка или несоблюдение условий хранения и транспортировки может привести в итоге к потере качества.

6) Затраты на послепродажную деятельность – это затраты, охватывающие комплекс мероприятий по обслуживанию потребителей после продажи продукции с целью удовлетворения потребностей, возникающих при эксплуатации продукции.

Включение этой группы затрат в состав затрат на качество обусловлено тем, что даже качественное изделие не может удовлетворять потребителя по причине сложности монтажа (или отсутствия специалистов по монтажу) или отсутствия инструкции по эксплуатации (потреблению) и т.д.

7) Затраты на обучение и подготовку кадров являются едва ли не самыми важными, поскольку качество начинается и заканчивается подготовкой кадров.

8) Затраты на связи с потребителями целесообразно разделить на три статьи, поскольку основных видов деятельности, связанных непосредственно с потребителями три: это комплекс работ отдела маркетинга в области качества; работа по обработке и анализу претензий потребителей в отношении качества; сбор и анализ запросов потребителей в отношении качества. Учет перечисленных затрат не всегда может быть целесообразным, поэтому данный вопрос решается индивидуально на каждом конкретном предприятии.

9) Затраты на учет, оценку и анализ затрат по обеспечению качества направлены не просто на получение и анализ данных по затратам на качество, но в первую очередь на реализацию политики по снижению затрат на качество.

2.3 Состав затраты на улучшение качества

Под затратами на улучшение качества понимаются затраты, направленные на удовлетворение предполагаемого спроса потребителей, т.е. потребностей, которые еще полностью не сформировались, но с некоторой степенью вероятности возможно их появление у потребителя.

К затратам на управление качеством относятся затраты на разработку и реализацию корректирующих и предупредительных мер, необходимых для устранения выявленных или предотвращения потенциальных несоответствий продукции (услуг) предъявляемым или предполагаемым требованиям к ней.

Финансирование затрат по созданию новых и совершенствованию применяемых технологий, а также по повышению качества продукции, связанных с проведением научно-исследовательских, опытно-конструкторских работ, созданием новых видов сырья и материалов, переоснащением производства, осуществляются за счет внебюджетных фондов финансирования НИОКР и других средств, направляемых на развитие и совершенствование производства. В себестоимость продукции (работ, услуг) эти затраты не включаются

Затраты, связанные с изобретательством и рационализаторством: проведением опытно-экспериментальных работ, изготовлением и испытанием моделей и образцов по изобретениям и рационализаторским предложениям, организацией выставок, смотров, конкурсов и других мероприятий по изобретательству и рационализации, выплатой авторских вознаграждений.

Затраты на подготовку и освоение производства новых видов продукции серийного и массового производства и технологических процессов не относятся на себестоимость продукции (работ, услуг) и возмещаются за счет внебюджетных фондов финансирования отраслевых и межотраслевых научно-исследовательских, опытно-конструкторских работ и мероприятий по освоению новых видов продукции (внебюджетные фонды финансирования НИОКР).

Учитываются также затраты на освоение новых предприятий, производств, цехов и агрегатов (пусковые расходы): проверка готовности новых предприятий, производств, цехов и агрегатов к вводу их в эксплуатацию путем комплексного опробования (под нагрузкой) всех машин и механизмов (пробная эксплуатация) с пробным выпуском предусмотренной проектом продукции, наладкой оборудования;

Не относятся к затратам на освоение новых предприятий, производств, цехов и агрегатов (пусковым расходам) и возмещаются за счет средств, направляемых на финансирование капитальных вложений затраты на индивидуальное опробование отдельных видов машин и механизмов и на комплексное опробование (вхолостую) всех видов оборудования и технических установок с целью проверки качества их монтажа; затраты на содержание дирекции строящегося предприятия, а при ее отсутствии - группы технического надзора (затраты на содержание которой предусматриваются в сводных сметных расчетах стоимости строительства), а также затраты, связанные с приемкой новых предприятий и объектов в эксплуатацию; затраты по подготовке кадров для работы на вновь вводимом в действие предприятии.

Похожие работы

... ; затраты на проведение сертификации продукции и услуг в области пожарной безопасности, плата за провоз тяжеловесных грузов при проезде по автомобильным дорогам общего пользования, другие виды затрат, включаемые в себестоимость продукции в соответствии с установленным законодательством порядком. В фактической себестоимости продукции отражаются также: потери от брака; затраты на гарантийный ...

... дисциплины могут оказаться ненужными. В то же время затраты на исправление несоответствующей установленным требованиям или дефектной продукции являются потерями. По методу определения затрат они подразделяются на прямые и косвенные. Прямые затраты могут быть непосредственно рассчитаны и учтены по конкретному виду продукции или деятельности; косвенные – по тому или иному принятому признаку. ...

... уровня чистоты производства данная продукция является для предприятия более предпочтительной по сравнению со снимаемой с производства. Экономический анализ Экономический анализ является важнейшей составной частью и системы управления качеством, и проектного анализа. И в том, и в другом случае обосновывается целесообразность и эффективность разработки и внедрения в производство продукции, ...

... цели принятия решения о выборе к производству конкретного изделия или направлений и масштаба его усовершенствования. 3.2. Методы технического нормирования Существенную помощь в определении и анализе затрат на качество продукции могут оказать методы технического нормирования. Они основаны на расчете подетальных норм и нормативов материальных ресурсов (сырья, покупных комплектующих изделий и ...

0 комментариев