Навигация

Економічна цілісність може примусити знову організувати на комбінаті виробництво товарів кінцевого споживання

148290

знаков

21

таблица

8

изображений

7. Економічна цілісність може примусити знову організувати на комбінаті виробництво товарів кінцевого споживання.

Продуктова організаційна структура управління комбінатом дозволяє цеху уникнути виникнення перелічених проблем і в той же час мати більше можливостей для самостійного рішення своїх виробничо-господарських задач. Комбінат же може отримати сферу вигідного вкладення своїх змінних-вільних коштів для їх приростання. До цього ж може призвести взаємна зацікавленість комбінату та цеху що стане основою для розробки положення про виділення цеху в окрему продуктову лінію комбінату.

3.3 Удосконалення виробництва та стратегія його фінансуванняЯк було вже показано вище, обсяг мийниць на Україні дозволяє комбінату виробляти їх кожний рік у обсязі максимально можливого завантаження поточної лінії. А це, в залежності від виду мийниць, від 240 до 300 тисяч штук на рік. Таке завантаження лінії можливе, якщо змінити матеріал із якого виготовляються мийниці, та змінити конструкцію мийниці, що виготовляються, на більш сучасну. Можливо з часом появиться необхідність та буде можливість поставити і другу лінію по виготовленню нових більш якісних мийниць. Обсяг ринку це цілком дозволяє здійснити. Роботу по зняттю з виробництва теперішніх мийниць та організації випуску мийниць нових конструкцій з використанням якісних матеріалів можна здійснити у три етапи:

- продовжується випуск мийниць існуючих конструкцій і паралельно ведеться робота по організації поставок якісних матеріалів;

- виготовляються паралельно мийниці із сталі 10Х13Г18ДУ та із нікелевмістної полірованої, пристосованої до глибокої витяжки та покритої плівкою ПВХ. Одночасне ведеться робота по розробці конструкцій нових мийниць, організується придбання нових штампів, ведеться робота по підготовці виробництва;

- поступово здійснюється зняття з виробництва мийниць старих конструкцій та налагодження виготовлення нових мийниць.

В таблиці 10 показана динаміка обсягу виробництва мийниць в цеху комбінату на період 2009-2012 рр.

Таблиця 3.2

Прогнозна динаміка обсягу виробництва мийниць на період 2009-2012 рр.

| Складаючі обсяги виробництва | 2009р. | 2010р. | 2011р. | 2012р. |

| Конструкції мийниць на початку їх випуску із сталі 10Х13Г18ДУ | 65000 | 40000 | — | — |

| Те ж саме із нікелевмістної полірованої сталі | 125000 | 200900 | 160000 | — |

| Мийниці нової конструкції із нікелевмістної полірованої сталі | — | — | 80000 | 260000 |

| Всього | 190000 | 240000 | 240000 | 260000 |

Виходячи із даних таблиці 3.2 можна спланувати грошові потоки на 3-4 роки. В таблиці 3.3 показано рух грошових потоків (вкладень коштів та надходження від реалізації мийниць) по мінімальним цінам реалізації мийниць із нових матеріалів та нових конструкцій.

Як видно із таблиці 3.3 цеху потрібно 500 000 гр.од. для формування його оборотних коштів на основі придбання нових якісних матеріалів для виготовлення мийниць. Ці кошти прийдеться виділити комбінату. До кінця цього року вони можуть бути повністю повернені, і цех буде мати змогу за рахунок свого прибутку сформувати необхідну величину оборотних коштів. У 2012р., а можливо і раніше, цеху потрібні будуть кошти для фінансування конструювання нових мийниць та штампів, а також для поставки останніх до місця експлуатації та проведення пусконаладочних робіт. Частину цих витрат цех буде здібним профінансувати самостійно із свого прибутку.

Практично ці кошти можуть бути повернені цехом протягом 2011-2012 рр. Якщо пощастить добитися пільгового оподаткування прибутку, направленого на роботи, які пов’язані з конструюванням мийниць та штампів, то термін скуплення може бути і меншим. При такому розкладі вкладів та надходжень вже в 2012 р. потрібно приступити до розробки проекту про добудову в цеху комбінату нової лінії по виготовленню мийниць. Наступного покоління, мийниць врізних, мийниць різнокольорових, а можливо і проекту виготовлення дешевого кухонного гарнітуру - мийниці, що врізана в стіл, зі всіма сантехнічними атрибутами.

Слід відмітити, що всі цифри, які приведені в таблиці 3.2 та 3.3, являються моделями майбутнього, прогнозами, котрі в достатньому ступені імовірності можуть здійснитися при умовах зупинки бартерних поставок мийниць та виділенню на комбінаті цеху товарів широкого споживання в окрему продуктову лінію.

Таблиця 3.3

Вкладення коштів та надходження від реалізації мийниць на 2009-2012 рр. (тис. гр.од.)

| Статті вкладень коштів та надходжень від реалізації | Роки | Всього | |||

| 2009 | 2010 | 2011 | 2012 | ||

| Формування оборотних коштів цеху | 500 | — | — | — | 500 |

| Конструювання, штампи, їх доставка | — | — | 3000 | — | 3000 |

| Всього вкладень | 500 | — | 3000 | — | 3500 |

| Надходження прибутку: мийниці із 10Х13Г16ДУ | 0 | 0 | — | — | 0 |

| Мийниці із нікелевмістноі сталі (б гр.од. з кожної одиниці) | 750 | 1200 | 960 | — | 2910 |

| Мийниці нової конструкції (8,6 гр.од. з кожної одиниці) | — | — | 668 | 2236 | 2924 |

| Всього прибутку | 750 | 1200 | 1648 | 2236 | 5834 |

| Прибуток після сплати податку (30 %) | 525 | 840 | 1153,6 | 1565.2 | 4083,8 |

Продуктивність праці, тобто його результативність і ефективність виміряється трудомісткістю (часом, витраченим на виробництво одиниці продукції) і виробленням (кількістю продукції, зробленої за певний проміжок часу). У результаті зниження трудомісткості економія собівартості досягається за рахунок зменшення витрат на оплату праці з обліком додаткової заробітної плати й відрахувань на соціальне страхування розраховуючи на одиницю продукції, скоректованих на новий обсяг виробництва. Економія витрат на виробництво продукції визначається по формулі:

Э = (toЧо/Квно - t1Ч1/Квн1) Кдкстр1, (3.1)

де to , t1 – трудомісткість одиниці виробу до й після проведення заходу в нормо-годинниках;

Чо , Ч1 – среднечасовая тарифна ставка до й після проведення заходу;

Кд, Кстр, - коефіцієнти, що враховують додаткову заробітну плату й відрахування на соціальне страхування;

Q1 – новий обсяг виробництва.

Крім того, зниження собівартості продукції або витрат на 1 грн товарній продукції в результаті росту продуктивності праці може бути розраховане по формулі:

dз = (1 – Jз/Jпр)qз (3.2)

де dз – частка зниження витрат на 1 грн товарній продукції або собівартості;

Jз Jпр – індекс росту заробітної плати й продуктивності праці (відношення заробітної плати й продуктивності праці в наступному році до заробітної плати й продуктивності праці в попередньому);

qз – частка заробітної плати в собівартості (або витрат на 1 грн ) товарній продукції.

Економія в абсолютному вираженні дорівнює:

Е = З * dз (3.3)

Або

Е = Зтп * dз (3.4)

де З - собівартість товарної продукції;

Зтп – витрати на 1 грн товарній продукції.

Причому, за всіх часів при аналізі використання фонду заробітної плати завжди простежувався такий показник, як співвідношення темпів росту продуктивності праці й темпів росту середньої заробітної плати. Природно, що процес випередження темпів росту продуктивності праці над заробітною платою вважається сприятливим. Таким чином, нормативне значення коефіцієнта випередження продуктивності праці повинне бути більше одиниці. У противному випадку дана ситуація характеризує неефективне нераціональне використання засобів на оплату праці, а також необґрунтоване завищення собівартості продукції або витрат на 1 грн товарній продукції.

Як видно, при незмінній вартості ресурсів при сприятливому співвідношенні цих показників продуктивність праці є одним із самих вагомих факторів, що впливають на величину й динаміку обсягів виробництва.

Продуктивність праці одного працівника представлена в таблиці 3.4.

Продуктивність праці на 1 працівника промислово-виробничого персоналу за 2009 рік проти минулого року виросла на 1,8% (1857 грн./чіл.), а продуктивність праці в еквіваленті повної зайнятості виросла на 1,2 %,що свідчить про зниження кількості неявок на роботу з порівняння з минулим роком. При цьому за рахунок збільшення обсягів товарної продукції (у порівнянних цінах) продуктивність праці виросла на 3,3% ,але за рахунок збільшення чисельності працівників знизилася на 1,5 % (в еквіваленті повної зайнятості на 2,1 %).

Таблиця 3.4

Продуктивність праці одного працівника ВАТ «Запоріжсталь»

| Показник | ЗВІТ | Відхилення(+,-) 2009 р. до 2008 р. | ||

| 2008 р. | 2009р. | абс. | % | |

| Товарна продукція в порівнянних цінах на 1.01.2007 р.,тис. грн. | 1625051 | 1679545 | +54494 | +3,3 |

| Середньосписочна чисельність персоналу, чол.. | ||||

| штатних працівників | 164424 | 16185 | -239 | -1,5 |

| в еквіваленті повної зайнятості | 15219 | 15538 | +319 | +2,1 |

| Продуктивність праці, у порівнянних цінах на 1.01.2007 р., грн | ||||

| штатних працівників | 100405 | 102262 | +1857 | +1,8 |

| в еквіваленті повної зайнятості | 106778 | 108093 | +1315 | +1,2 |

Досягнуто економію за рахунок вивільнення чисельності по фонду оплати праці 500 тис. грн, за рахунок збільшення обсягів товарної продукції досягнуте збільшення прибутку на 12789 тис. грн.. Приріст прибутку за рахунок росту продуктивності праці в 2009 році в порівнянні з 2008 роком у загальному приросту прибутку становить 4,26 %

12789/(320723-20447)* 100%

Таблиця 3.5

Приріст прибутку за рахунок росту продуктивності праці в 2009 році,

| Показник | 2008 | 2009 | % |

| Среднесписочная чисельність працівників, усього, чіл. У тому числі Промислово-виробничий персонал, чіл. | 18928 16185 | 149178 16424 | - 1,3 -1,5 |

| Товарна продукція в порівнянних цінах на 1.01.2009 р.,тис. грн. | 1625051 | 1679545 | +3,3 |

| Продуктивність праці, у порівнянних цінах на 1.01.2009 р., грн | 100405 | 102262 | +1,8 |

| Розмір економії (перевитрати) фонду оплати праці за рахунок вивільнення працівників, тис. грн | - 230 | + 500 | |

| Приріст прибутку за рахунок росту продуктивності праці, тис. грн | - 12,7 | + 12789 | |

| Загальний розмір прибутку від реалізації товарної продукції | 20447 | 320723 | 1569 |

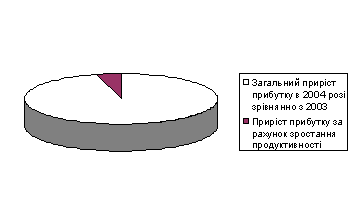

Схематично це зображено на рис 3.2.

Рис. 3.2 - Структура приросту прибутку в 2009 році в порівнянні з 2008 роком, %.

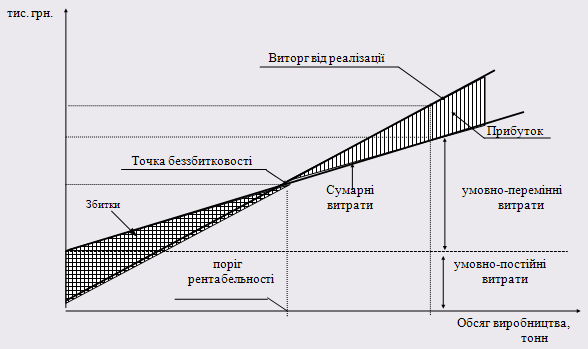

3.5 Зростання прибутку за рахунок зміни фізичного обсягу виробництваУ свою чергу ріст обсягів виробництва забезпечує зниження рівня витрат на 1 грн товарній продукції (або на одиницю продукції). Це спричиняється одержання додаткового прибутку на одиницю продукції й збільшення її рентабельності. Для аналізу динаміки рівня витрат при зміні виробничих потужностей розглянемо структуру собівартості продукції.

У цьому випадку необхідно розглянути угруповання витрат на постійні й змінні. Змінні витрати змінюються прямо пропорційно змінам обсягів, постійні - залишаються незмінними. Якщо розглядати змінні й постійні витрати стосовно одиниці продукції, то питома вага постійних витрат зменшується при збільшенні обсягу випуску продукції.

До змінних витрат ставляться, наприклад, витрати на основні матеріали й комплектуючі вироби; комісійні торговельним агентам і т.п.

Прикладом постійних витрат може служити вартість оренди, заробітна плата невиробничого персоналу, витрати на рекламу, послуги зв'язку т.п. Незмінний рівень постійних витрат у межах певного діапазону зображений на рис. 3.3. Діапазон, у рамках якого поводження витрат не змінюється, називається областю релевантности.

Постійні витрати незмінні тільки в області релевантності. Наприклад, при обсязі виробництва столів від 500 до 5 000 шт. постійні витрати становлять 36 000 грн. у рік. Якщо обсяг виробництва перевищить релевантний діапазон, тобто 5 000 шт., те будуть потрібні додаткові витрати на оренду виробничих площ і постійних витрат будуть рівні 42 000 грн. у рік.

Обсяг виробництва| 40000 | ||||||

| 35000 | ||||||

| 30000 | ||||||

| 25000 | ||||||

| 20050 | ||||||

| 15000 | ||||||

| 10000 | ||||||

| 5000 | ||||||

| 0 | 500 | 501 | 1000 | 5000 | 5001 | 10000 |

Рис. 3.3. "Поводження" постійних витрат

Існують також змішані витрати, що складаються з постійної й змінної частини. Прикладом таких витрат можуть служити витрати на електроенергію. Та частина електроенергії, що використається у виробництві, може бути віднесена до змінних витрат, тому що вона залежить від обсягу виробництва. Електроенергія, споживана невиробничими підрозділами, - це постійні витрати. Тому іноді змішані витрати в обліку підрозділяють на два рахунки: один - для змінної, інший - для постійної частини. Але найчастіше такий розподіл буває нераціональним, тому змішані витрати в загальній сумі відносять до постійного. Графічно функція змінних витрат зображена на рис. 3.4.

| 40000 | ||||||||

| 35000 | ||||||||

| 30000 |

| |||||||

| 25000 | ||||||||

| 20050 | ||||||||

| 15000 | ||||||||

| 10000 | ||||||||

| 5000 | ||||||||

| 0 |

| 5000 | 7500 | 10000 | 12500 | 15000 |

Рис. 3.4 - "Поводження" змішаних витрат

Таким чином, підприємство як суб'єкт ринкових відносин повинне постійно відслідковувати результати своєї діяльності, визначати, наскільки вони відхиляються від намічених цілей і завдань. І в цьому зв'язку важлива роль належить аналізу виробничих потужностей і, як наслідок, продуктивності праці.

Таким чином, для розрахунку підвищення продуктивності праці по факторах доцільно розподіляти їх по наступних факторах:

1. Підвищення технічного рівня виробництва:

- зміна конструкції виробу;

- застосування нових видів матеріалів і палива;

- впровадження прогресивної технології;

- механізація й автоматизація виробництва;

- модернізація діючого встаткування;

- механізація облікових і обчислювальних робіт.

2. Підвищення рівня організації керування, виробництва й праці:

- удосконалення керування виробництвом, поліпшення структури керування;

- збільшення норм і зон обслуговування;

- скорочення втрат робочого часу;

- зменшення невиходів на роботу у зв'язку зі скороченням захворюваності, відпусток з дозволу адміністрації, ліквідацією прогулів;

- скорочення простоїв;

- скорочення втрат від шлюбу й відхилень від нормальних умов роботи;

- зменшення числа робітників, що не виконує норми виробітку.

3. Збільшення обсягу виробництва (відносна економія чисельності всіх категорій працюючих, крім основних виробничих робітників).

4. Структурні зміни у виробництві:

- зміна питомої ваги покупних виробів;

- зміна співвідношення обсягів різних видів продукції (у результаті чого міняється трудомісткість виробничої програми);

- освоєння нових об'єктів виробництва.

Похожие работы

... проведення успішної комерційної діяльності. Ринкова сегментація, орієнтуючи підприємство на споживача і на задоволення його потреб, є ефективним інструментом маркетингу, що забезпечує комерційний успіх виробничої і збутової діяльності промислового підприємства. Разом з тим, даним інструментом варто користатися досить кваліфіковано, інакше результати проробленої роботи і її економічних наслідків ...

... іцієнт фінансової залежності 2,7495 2,4869 -0,2626 3. Коефіцієнт фінансового ризику 1,7498 1,4869 -0,2629 Чим вище рівень першого показника і нижче другого і третього, тим стійкіше фінансове положення підприємства. На ВАТ «Алчевський металургійний комбінат» протягом звітного періоду коефіцієнт фінансової автономії підприємства збільшився на 3,8 процентних пунктів. А показник залежності ...

... останньому випадку розрізняються експедиційний засіб, коли особа, що проводить опитуванння, сама роздає і збирає анкети, і кореспондентський, коли анкети розсилаються і повертаються поштою. [7] 3. УДОСКОНАЛЕННЯ ІНФОРМАЦІЙНОГО ЗАБЕЗПЕЧЕННЯ МАРКЕТИНГУ НА ПІДПРИЄМСТВІ Сьогодні виграє той, кого більше знають зовні з кращої сторони, той, хто знає більше про дійсний стан своєї організац ...

... стар". Згідно проекту "Наземний старт" підприємство постачає ракетоносії "Зеніт" для запуску супутників з космодрому "Байконур". 1.2 Характеристика продукції підприємства та ринків її збуту Сьогодні державне виробниче об’єднання “Південний машинобудівний завод ім.О.М.Макарова” головне державне підприємство ракетно-космічної галузі машинобудування. Підприємство багатопрофільне, виробляє: ...

0 комментариев