Зміст

Вступ

Розділ 1. Нетрадиційні операції банків на грошовому ринку

Розділ 2. Види діяльності на ринку цінних паперів

Розділ 3. Фінансовий аналіз діяльності на фондовому ринку

Висновок

Список використаної літератури

Додатки

Вступ

Розширення спектру фінансових послуг та зростання ролі небанківських фінансових установ у інвестиційному процесі є важливим підґрунтям економічного зростання. Сучасний фінансовий сектор України, внаслідок інституційних та функціональних характеристик, не повною мірою відповідає тенденціям світових фінансових ринків.

Досвід економічно розвинутих країн свідчить, що добре налагоджена страхова справа, розвиток і належне функціонування небанківських кредитних установ, пенсійних фондів, інших видів фінансових посередників та інституційних інвесторів сприяють сталості фінансових систем та розв’язанню соціальних проблем. У багатьох країнах світу рівень розвитку небанківського фінансового сектора і фінансових ринків у цілому є індикатором зрілості ринкових відносин.

На сучасному етапі в фінансовій галузі здійснюється багато наукових досліджень, мета яких - розгляд та встановлення взаємозв’язків між тими процесами, що відбуваються на фінансовому ринку. Теоретико-методологічні проблеми вивчення фінансового ринку пов’язані з відсутністю єдиного трактування основоположних фінансових категорій, таких, як фінанси, фінансова система, фінансовий ринок, фінанси підприємств, державні фінанси, регіональні фінанси, місцеві фінанси тощо.

Основу ринку послуг складає величезна і швидко зростаюча частина - сфера фінансових послуг. Предметом обміну на цьому ринку є фінансові послуги, які є результатом діяльності фінансового сектора: банківські, страхові, інвестиційні послуги, операції з цінними паперами.

Розвиток промисловості призводить до вивільнення робочої сили, яка поглинається сферою послуг і відповідно розширюється до необхідності "виробничих" послуг, що дають можливість продавати товари спільно з послугами.

Змінилася структура надання послуг. Зросла частка професійних послуг державних та недержавних банківських установ, небанківських заощаджувальних інститутів, державних інститутів на ринку фінансових послуг, контрактних небанківських фінансових інститутів.

Трансформування економіки України характеризується впливом низки чинників неекономічного характеру, таких як поведінка уряду, економічна культура та економічний порядок, схильність до заощадження, недовіра фізичних осіб до суб'єктів господарювання, низький рівень розвитку ринкової інфраструктури тощо. Все це в цілому призводить до нерозвиненості ринку фінансових послуг та їх слабкого впливу на економічне зростання.

Розділ 1. Нетрадиційні операції банків на грошовому ринку

Законом України "Про банки і банківську діяльність" та Положенням про порядок видачі банкам банківських ліцензій, письмових дозволів та ліцензій на виконання окремих операцій визначено перелік банківських операцій і послуг, які банк має право надавати.

Банківські послуги - це комплекс упорядкованих дій банку, пов'язаних з обслуговуванням клієнтів, у процесі яких створюється додана вартість працівниками банку без додаткового відчуження накопиченої вартості, без посилення ризику втрати активів. Банківськими послугами можна вважати також дії банку, які супроводжують його основні функції і спрямовані на збільшення доходу банку.

Нетрадиційні банківські операції та послуги включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції.

Лізингові операції банків

Лізинг - це комплекс економічних відносин, що виникають у зв'язку з купівлею у власність майна та його подальшим наданням у тимчасове платне користування.

Іноді лізинг ототожнюють з поняттям "оренда". Але насправді лізинг не обмежується зданням майна в оренду.

Вигоди лізингодавця:

отримання доходів;

забезпечення реалізації продукції та надання послуги, що за інших умов було б невигідно або неможливо;

підвищення економічної ефективності зданого в оренду обладнання;

розширення клієнтури, зміцнення зв'язків з нею.

Розмір відсотка, що сплачується за лізингові послуги, нижчий від відсотка, що сплачується за кредитом, тому клієнту вигідніше користуватися лізингом, ніж брати кредит на придбання обладнання.

Переваги для лізингоодержувача:

100 % кредитування, що не потребує негайного початку виплат;

як правило, лізинг отримати легше, ніж кредит;

поява доступу до сучасного обладнання, можливості оперативного оновлення виробництва, причому за ризик старіння обладнання відповідальний лізингодавець.

Лізинг здійснюється за договором лізингу, який регулює правовідносини між суб'єктами лізингу. Договір укладається у формі багатосторонньої угоди за участю лізингодавця, лізингоодержувача, продавця об'єкта лізингу або двосторонньої угоди між лізингодавцем і лізингоодержувачем у письмовій формі.

Фінансовий договір - це договір лізингу, у результаті укладення якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об'єкт лізингу на строк, не менший від строку, за який амортизується 60 % вартості об'єкта лізингу, визначеної в день укладення договору.

Оперативний договір - це договір лізингу, у результаті укладення якого лізингоодержувач на своє замовлення отримує у платне користування від лізингодавця об'єкт лізингу на строк, менший від строку, за який амортизується 90 % вартості об'єкта лізингу, визначеної в день укладення

Зворотний договір - це договір лізингу, який передбачає набуття лізингодавцем майна у власника і передання цього майна йому в лізинг.

Пайовий договір - це здійснення лізингу за участю суб'єктів лізингу на основі укладення багатостороннього договору та залучення одного або кількох кредиторів, які беруть участь у здійсненні лізингу, інвестуючи свої кошти. При цьому сума інвестованих кредиторами коштів не може перевищувати 80 % вартості набутого для лізингу майна.

Міжнародний договір - це договір лізингу, що здійснюється суб'єктами лізингу, які перебувають під юрисдикцією різних держав, або якщо майно чи платежі перетинають державні кордони. Міжнародний лізинг здійснюється відповідно до Закону України "Про лізинг", інших законодавчих актів України, міжнародних договорів, в яких бере участь Україна, та договорів, укладених суб'єктами лізингу.

Об'єкт лізингу протягом терміну дії договору лізингу є власністю лізингодавця. У разі переходу права власності на об'єкт лізингу від лізингодавця до іншої особи договір лізингу зберігає силу щодо нового власника. У договорі фінансового лізингу може передбачатися право викупу об'єкта лізингу лізингоодержувачем після або до закінчення строку договору, але не раніше строку, протягом якого амортизується 60 % вартості об'єкта лізингу, визначеної в день укладення договору лізингу. Право власності на об'єкт фінансового лізингу набувається лізингоодержувачем після сплати повної вартості об'єкта лізингу відповідно до умов договору лізингу та законодавства України.

З метою забезпечення інтересів суб'єктів лізингу при виконанні ними лізингових операцій об'єкт лізингу і ризики, пов'язані з виконанням лізингових договорів, а також ризики випадкового знищення або пошкодження об'єктів лізингу підлягають страхуванню за домовленістю сторін договору лізингу відповідно до законодавства.

Лізингоодержувач за користування об'єктом лізингу вносить періодичні лізингові платежі. Тривалість періоду, за який вноситься лізинговий платіж, встановлюється договором лізингу і може бути нерівномірною.

Для розрахунку суми лізингових платежів використовують концепцію теперішньої вартості, яка пов'язана з вартістю (процентами) за користування грошима протягом строку лізингу.

Теперішня вартість пов'язана з розрахунком складного дисконту для кожного лізингового платежу. Теперішню вартість одного лізингового платежу на 1 грн (яку суму коштів необхідно вкласти зараз, щоб через п періодів отримати 1 грн) розраховують за формулою: 1 (1+і) п, (1.1), де і - ставка процента; п - кількість періодів.

Сплату мита, податку на додану вартість та акцизного збору при ввезенні об'єктів лізингу на митну територію України при здійсненні операцій міжнародного лізингу здійснюють відповідно до законодавства України.

Якщо об'єктом лізингу є державне майно чи договір пайового лізингу передбачає залучення державних коштів або для забезпечення виконання лізингового договору надаються державні гарантії, то договір лізингу підлягає обов'язковій реєстрації у встановленому Кабінетом Міністрів України порядку. Договори, не зареєстровані у встановленому порядку, визнаються недійсними.

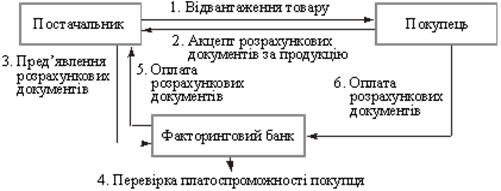

Факторинг і форфейтинг.

Законом України "Про банки і банківську діяльність" факторинг визначається як придбання права вимоги з постачання товарів і надання послуг, прийняття ризику виконання цих вимог та інкасація цих вимог.

У факторингу беруть участь три сторони:

фактор (спеціалізована установа, спеціальний відділ комерційного банку);

постачальник;

покупець.

При факторингу без фінансування клієнт подає фактору документи, що підтверджують відвантаження товару, а фактор зобов'язується отримати на користь клієнта грошові кошти, тобто роль фактора зводиться до інкасування фінансових документів.

Факторинг з фінансуванням полягає в тому, що фактор купує рахунки-фактури клієнта і виплачує йому грошові кошти в розмірі 80-90 % суми боргу. Решта 10-20 %, що залишилася, банк отримує як компенсацію ризику до погашення боргу. Після погашення боргу банк повертає отриману суму клієнту.

Факторинг з правом регресу передбачає, що банк-фактор має право повернення фактором клієнту несплачених покупцем розрахункових документів з вимогою повернення коштів.

Факторинг без права регресу зумовлює ризик для фактора при відмові платника від виконання своїх зобов'язань.

При відкритому факторингу дебіторам надсилається повідомлення про укладення угоди і пропонується здійснити платежі безпосередньо фактору.

При закритому факторингу дебітори направляють кошти клієнту, а той розраховується з фактором.

Внутрішній факторинг - коли постачальник, його клієнт і фактор перебувають в одній країні.

Зовнішній факторинг - коли один з учасників операції перебуває в іншій країні.

Простий факторинг - коли об'єктами факторингу є рахунки-фактури.

Вексельний факторинг - коли об'єктом є векселі, виписані на постачальника, які обліковуються фактором.

Факторинг за партіями товарів - коли здійснюється відкритий облік рахунків-фактур за партіями товарів, і платники переказують фактору всі платежі, призначені постачальнику.

Факторинг агентського типу - коли дисконтуються продажі окремим покупцям, а кредит забезпечується фактором з відкриттям спеціальних рахунків під конкретні операції.

Форфейтинг дещо схожий на факторинг. Але якщо факторинг використовують для кредитування короткострокової заборгованості всередині країни та за кордоном і, як правило, через придбання всіх вимог, то форфейтування є інструментом кредитування окремих експортних вимог, зазвичай середньострокових.

Спільне між факторингом та форфейтингом полягає в тому, що ці методи використовують для скорочення заборгованості в балансі в результаті продажу вимог.

Переваги форфейтингу для клієнта:

· не існує ризику процентних ставок;

· відсутність витрат на інкасування (стягнення за дорученням клієнта) боргу;

· усунення валютних ризиків;

· відсутність політичного ризику;

· відсутність ризику неплатежу;

· поліпшення ліквідної позиції експортера. До недоліків форфеитингу належать такі:

· висока вартість операції;

· складність знайти форфейтера.

Форфейтинг застосовують у таких операціях:

· фінансових - з метою швидкої реалізації довгострокових фінансових зобов'язань;

· експортних - для сприяння надходженню готівки експортеру, який надав кредит зарубіжному покупцеві.

У вартість форфейтингу входять:

прибуток форфейтера;

вартість наданих грошових коштів;

покриття від комерційного ризику;

покриття від політичного ризику;

покриття від валютного ризику;

покриття процентного ризику.

Гарантійні операції банків.

Гарантійні операції полягають у зобов'язанні банку виплатити борг свого клієнта, якщо останній не зможе (не захоче) виконати свої зобов'язання.

Плата за надання гарантійних послуг - це комісія.

Банківські гарантії, особливо відомих платоспроможністю банків, фактично означають доступ клієнта до кредиту.

Поручительство є однією з форм гарантії - це договір, згідно з яким одна особа (поручитель) бере на себе перед кредитором відповідальність за виконання боржником зобов'язання в повному обсязі або тільки частково.

Поручительство за відсутності іншої домовленості забезпечує не тільки основне зобов'язання головного боржника, а й додаткові, що виникають з основного відповідно до закону (наприклад, зобов'язання сплатити законні проценти за прострочення платежу, відшкодування збитків, що відбулись при невиконанні зобов'язання, сплату договірної неустойки).

Платіжне зобов'язання - це форма гарантії, яка створює абстрактне (не акцесорне) зобов'язання щодо бенефіціара (покупця). Гарант залишається зобов'язаним навіть тоді, коли зобов'язання, що становить основу договору, з якихось причин втрачено. Він повинен без заперечення здійснити платіж на першу вимогу. Тому він може й буде тільки перевіряти, чи правильно запитана гарантія, тобто чи виконані формальні умови згідно з текстом гарантії. Він не перевірятиме матеріальну правомірність пред'явлення вимог за гарантією.

Відклична банківська гарантія - це гарантія, яка може бути відкликана або її умови можуть бути змінені без попереднього повідомлення бенефіціара. Така гарантія не містить твердого зобов'язання банку перед бенефіціаром і, отже, не є достатнім забезпеченням для бенефіціара. У практиці міжнародних розрахунків відклична банківська гарантія практично не використовується.

Безвідклична банківська гарантія - це гарантія, яка не може бути відкликана, а її умови не можуть змінюватись без згоди бенефіціара. Бенефіціару, який хоче отримати тверде зобов'язання банку, доцільніше використовувати саме такий тип гарантії.

Умовні гарантії - це гарантії, при реалізації яких мають дотримуватись певні умови. Вони меншою мірою вигідні бенефіціару.

Платіжні гарантії виставляються банками-гарантами в забезпечення платіжних зобов'язань покупців (боржників) щодо продавців (кредиторів). Такі гарантії використовують у міжнародних розрахунках за відкритим рахунком і у формі інкасо, у розрахунках на умовах комерційного кредиту, захищаючи інтереси експортерів (продавців).

Договірні (контрактні) гарантії забезпечують платежі за будь-якими договорами (наприклад, договори про постачання товару, про надання певної послуги) і виставляються банками в забезпечення інтересів покупця (імпортера).

Розглянемо основні види договірних гарантій, найпоширеніші в міжнародних операціях.

Гарантія повернення авансу (гарантія авансових платежів) - це зобов'язання банку повернення авансу (або його невикористаної частини) у разі невиконання продавцем (підрядчиком) закріплених у контракті обов'язків щодо постачання товару (виконання робіт). Така гарантія видається банком за дорученням підрядчика (експортера), який відповідно до умов контракту отримує авансом повну вартість товару або його частину.

Аванс, як правило, становить 10-20% суми контракту. Гарантії авансового платежу завжди складають у такій формі, за якою вони вводилися б у дію тільки після отримання продавцем узгодженого авансу.

Гарантія виконання (виконання договору, контракту) забезпечує сплату банком-гарантом сум штрафів на вимогу бенефіціара. Гарантія виконання видається за дорученням продавця або підрядчика (експортера) на користь покупця (імпортера). Умови контрактів (особливо зовнішньоторговельних) зазвичай передбачають санкції, які застосовуються до продавця або підрядчика (експортера) у разі невиконання або неналежного виконання ним своїх зобов'язань. Такими санкціями є штрафи. Найчастіше ці гарантії видаються при здійсненні підрядного будівництва, їх сума завжди не перевищує 10-15 % суми контракту.

Гарантія коносамента (гарантія за втрачений коносамент - документ, який видається перевізником вантажу його відправнику, посвідчує прийняття вантажу до перевезення й містить зобов'язання доставити вантаж у пункт призначення і передати його отримувачу) - зобов'язання здійснювати всі витрати, що виникають, якщо виявиться, що приймальник товару не був правомірним отримувачем. Цей вид гарантії найчастіше використовують тоді, коли платіж забезпечується акредитивом, а товар уже перебуває в порту призначення.

Сума гарантії коносаменту встановлюється в розмірі вартості товару плюс відповідна маржа (150-200% вартості вантажу). Термін дії гарантії не лімітується або визначається до моменту подання оригіналів коносаменту.

Митна гарантія (гарантія митного очищення, тимчасового ввезення) видається банками за дорученням підрядчиків для забезпечення безмитного тимчасового ввезення обладнання або матеріалів, необхідних для будівництва об'єктів чи виконання інших робіт.

Гарантія якості забезпечує покупцеві (імпортерові) гарантії в разі отримання неякісних товарів. Цю гарантію видають на випадок, якщо постачальник при зверненні до нього все ж не усуне певних недоліків. Сума гарантії вказується в контракті й становить 5-20 % його вартості.

Гарантія поставки забезпечує покупця (імпортера), якщо продавець не поставить товар або не надасть відповідних послуг у зазначений строк. По суті вона близька до гарантії виконання.

Гарантія обслуговування передбачає, що після завершення робіт будівельник виконає свої зобов'язання в період обслуговування об'єкта. Такі гарантії можуть використовуватись при укладенні контрактів на будівництво об'єктів до моменту отримання грошей від замовника.

Судова гарантія забезпечує витрати процесу і сторін у судових процесах, які завершуються на користь судових інстанцій або сторін.

Гарантія накладення арешту на майно (або гарантія забезпечення ризику). Якщо на майнові цінності дебітора накладається арешт, то він може виставити гарантію забезпечення позову (наприклад, солідарне поручительство). Після цього йому знову надається право розпоряджатися цими цінностями.

Трастові послуги банків.

Трастові послуги - це відносини між заінтересованими сторонами, одна з яких (довіритель) передає, а інша (траст) бере на себе відповідальність за управління власністю, майном на користь третьої сторони (бенефіціара).

Активні операції - коли власність на майно, що розміщується в довірчому управлінні, може відчужуватись шляхом продажу, надання застави без згоди довірителя.

Пасивні операції - коли майно, передане в довірче управління, не може використовуватися без згоди довірителя.

Трастові операції, не пов'язані з управлінням майном довірителя - коли траст зобов'язується виконати юридичні дії за рахунок і від імені клієнта.

Відкличний траст - коли довіритель без попереднього повідомлення траста може в будь-який момент розірвати угоду.

Безвідкличний траст - коли розірвання угоди без попереднього повідомлення забороняється.

Повні трастові послуги - коли здійснюється управління всіма видами майна довірителя.

Спеціальні трастові послуги - коли здійснюється управління окремими видами майна довірителя (наприклад, грошовими коштами, цінними паперами, нерухомістю).

Доходи від трастових послуг формуються за рахунок комісійних винагород. Ставки внесків диференційовані за видами трастів і пов'язаними з ними послугами з управління трастами. Плата може бути фіксованою від суми майна; залежати від доходу, одержаного від управління майном; бути визначена іншим зафіксованим в угоді способом.

Інші нетрадиційні банківські операції.

Агентські послуги характеризуються тим, що банк (агент) вчиняє як юридичні, так і фактичні дії за дорученням і за рахунок клієнта (принципала).

Кінцева мета агентських послуг полягає у встановленні договірних зобов'язань між принципалом і третьою особою.

Агент діє, як правило, від імені принципала, і укладені ним або за його сприяння угоди визначають права і обов'язки безпосередньо для принципала.

В окремих випадках, вступаючи у відносини з третьою особою за дорученням принципала, агент має право діяти від власного імені, не розкриваючи перед третьою особою факт існування принципала (або може вказати на те, що діє за дорученням і за рахунок принципала, не зазначаючи його імені). Незалежно від того, як виступає агент у відносинах з третіми особами, результат укладених ним угод полягає на принципала.

Агенти можуть бути:

· генеральними, якщо мають повноваження вести всі справи принципала, які належать до визначеної сфери діяльності;

· спеціальними, якщо виконують лише конкретно визначені дії.

Агентські послуги включають:

· збереження активів;

· одержання доходів за ними та повідомлення клієнта;

· купівлю-продаж цінних паперів та доставку їх клієнту;

· обмін цінних паперів;

· погашення облігацій;

· сплату податків;

· оформлення страхових полісів;

· оплату рахунків;

· укладення угод від імені клієнта;

· отримання кредитів;

· купівлю-продаж іноземної валюти і дорогоцінних металів.

Відмінність агентських послуг від трастових полягає у тому, що при їх наданні клієнт не втрачає повноважень власника, а лише доручає банку вчинення операцій від свого імені.

Банки можуть консультувати клієнтів з певних питань:

· бухгалтерського обліку і звітності, оподаткування, аналізу фінансово-господарської діяльності та платоспроможності господарських партнерів клієнта;

· організації емісії та вторинного обігу цінних паперів;

· вибору напрямів інвестування коштів.

Цей вид послуг тісно пов'язаний з іншими, зокрема кредитними та лізинговими. Такі послуги надають менеджери підрозділів банку, працівники спеціально створених підрозділів. Плата за консультації враховується у складі плати за основний вид операцій, що супроводжуються консультацією.

Банки здійснюють інформаційну діяльність: одержують інформацію, використовують її, поширюють і зберігають.

Інформація буває відкрита (публікації в офіційних друкованих виданнях) і з обмеженим доступом. [12.]

Розділ 2. Види діяльності на ринку цінних паперівЦінні папери - це свідоцтва про участь їх власників у капіталі акціонерного товариства або наданні позички. Вони передбачають зобов'язання емітентів сплачувати їх власникам доходи у вигляді дивідендів або процентів. У юридичному розумінні цінні папери - майнове право, яке засвідчується певним документом і реалізується у порядку, що вказується в цьому документі.

У зв'язку з розвитком електронних систем торгівлі цінними паперами змінюється зовнішня форма їх існування. Цінні папери, операції з якими здійснюються через електронні системи, не мають речового титулу, тобто це - не документи. Вони існують як одиниці обліку в комп'ютерній системі та обертаються лише у формі переказів з рахунків одних учасників ринку на рахунки інших.

Цінні папери є капіталом, тому що їх власники одержують доходи від володіння цими цінними паперами. Проте капітал цей фіктивний, оскільки цінні папери не мають вартості, хоча продаються і купуються на ринку; їх ціни мають ірраціональний характер. [5.]

Особливості формування ринку акцій.

Акція - цінний папір без установленого строку обігу, що засвідчує майнову участь її власника у капіталі акціонерного товариства. Власники акції стають пайовиками акціонерного товариства, його співвласниками, тому вони не можуть вимагати від товариства повернення вкладених коштів. Проте вони можуть продати акції, але у цьому випадку втрачають право співвласника.

Власники акцій, як співвласники товариства, мають право на одержання частини прибутку товариства пропорційно своїй участі, а також на участь у розподілі майна при ліквідації акціонерного товариства. Дохід, що одержує акціонер на акції, називається дивідендом.

Товариства (корпорації) намагаються підтримувати дивідендні платежі на високому рівні, тому що переважно саме через ринкову ціну акцій визначають репутацію (рейтинг) корпорації, яка, в свою чергу, визначає спроможність корпорації до залучення позичкового капіталу або до додаткового випуску акцій. Крім дивідендів, власники акцій можуть одержати дохід (у вигляді курсової різниці), якщо вони продадуть акції дорожче, ніж їх купили.

Випуск акцій дає засновникам акціонерного товариства необмежені можливості консолідувати значний капітал на основні об'єднання безлічі індивідуальних капіталів і заощаджень.

Акціонерне товариство (компанія, корпорація) - це домінуюча форма комерційної організації у країнах з ринковою економікою. Важливою перевагою акціонерної форми, порівняно з іншими формами комерційної організації (індивідуальний бізнес, партнерство, кооперативи), є обмежена відповідальність за зобов'язаннями. Виникнувши на початку розвитку приватного підприємництва, акціонерна форма виявилася надзвичайно гнучкою і життєздатною. [6.]

Для створення акціонерного товариства його засновники розробляють статут, форма якого узаконена державою. У статуті визначаються найменування і мета створення товариства, розмір капіталу, характеристика акцій, які випускатимуться товариством, та спосіб їх розповсюдження, порядок управління, структура керівних органів та ін. Товариство подає статут і документи, які стверджують, що воно дотримується всіх вимог згідно із законом про організацію акціонерних товариств у державну установу, яка здійснює реєстрацію товариств і видачу дозволу на їх організацію. Після одержання дозволу засновники приступають до випуску і розповсюдження акцій.

Теоретично контрольний пакет повинен становити 50% від усіх випущених акцій плюс одна акція. Проте при сучасному розпорошенні акцій серед великої кількості дрібних акціонерів для реального контролю над тією чи іншою корпорацією іноді досить володіти лише 5 - 20% від усіх випущених акцій.

Корпоративні облігації - це свідоцтво про надання їх власникам довгострокової позички корпорації, фірмі, підприємству, тобто це облігації, емітовані юридичними особами. Випуск облігацій - більш вигідний спосіб формування додаткового капіталу, ніж випуск акцій, тому що проценти за облігаціями сплачуються з прибутку корпорацій до виплати податків. Крім того, власники облігацій не одержують права голосу, оскільки вони не співвласники корпорації, а її кредитори. Корпоративні облігації більше піддаються ризику, ніж державні облігації, проте доходи за ними значно вищі.

В Україні облігації підприємств можуть бути випущені лише після реєстрації цього випуску в Державній комісії цінних паперів та фондового ринку. Якщо облігації пропонуються для відкритого продажу, емітент зобов'язаний подати до ДКЦПФР для реєстрації також інформацію про випуск таких облігацій. Реєстрація випуску облігацій та інформації про випуск облігацій здійснюється в порядку, визначеному Тимчасовим положенням про порядок реєстрації випуску акцій і облігацій підприємств та інформації про їх випуск, затвердженим наказом ДКЦПФР від 20 вересня 1996 року №210.

Акціонерні товариства можуть випускати облігації на суму, що становить не більше 25 відсотків від розміру статутного фонду і лише після оплати всіх випущених акцій. Таке обмеження щодо випуску облігацій, встановлене Законом України "Про цінні папери та фондову біржу" (ст.11).

Фактори формування ринку державних цінних паперів.

Ринок державних цінних паперів - важливий компонент фінансових ринків світу. У фінансовому світі цінні папери держави використовуються як еталон вільного від ризику доходу, як вічна альтернатива іншим вкладам капіталу. Формування ринку державних цінних паперів відбувається після виникнення ринку цінних паперів корпорацій.

Характеристика державних облігацій

Облігація - це свідоцтво про надання позички, яке дає право на одержання, як правило, щорічного доходу у вигляді процента. Привабливість облігації для власників полягає в одержанні фіксованого доходу. На відміну від акцій облігації після закінчення визначеного строку підлягають викупу, до того ж емітент повинен сплатити номінальну вартість облігацій і дохід у вигляді процента.

Облігації випускаються іменні та на пред'явника, причому останні переважають. Залежно від емітента облігації поділяються на державні та корпоративні.

Випуск та обіг облігацій в Україні передбачено главою З Закону України "Про цінні папери і фондову біржу", згідно зі ст.10 якого облігація визначається як цінний папір, що засвідчує внесення її власником грошових коштів і затверджує зобов'язання відшкодувати йому номінальну вартість цього цінного паперу в передбачений у ньому строк з вимогою фіксованого процента (якщо інше не передбачено умовами випуску).

Сьогоднішнє чинне законодавство передбачає випуск облігацій двох видів:

1)облігації внутрішніх республіканських і місцевих позик;

2)облігації підприємств.

Інші види цінних паперів та похідні (спеціальні) інструменти ринку цінних паперів.

В Україні допущений до обігу такий вид цінного паперу як ощадний сертифікат.

Ощадним сертифікатом визнається письмове свідоцтво банку про депонування грошових коштів, яке засвідчує право вкладника на одержання після закінчення встановленого строку депозиту і відсотків за ним (ст.18 Закону України "Про цінні папери і фондову біржу").

Ощадні сертифікати видаються строкові (під певний договірний відсоток на визначений строк) або до запитання, іменні та на пред'явника.

На українському ринку цінних паперів спостерігається активний обіг такого класичного цінного папера як вексель.

Векселем визнається цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю) (ст.21 Закону України "Про цінні папери і фондову біржу"). [3.]

Після прийняття Закону України "Про цінні папери і фондову біржу" та постанови Верховної Ради України від 17 червня 1992 року "Про застосування векселів у господарському обороті України" у нашій державі був запроваджений вексельний обіг з використанням простого і переказного векселів відповідно до Женевської конвенції 1930 року.

Інвестиційний сертифікат - цінний папір, який випускається інвестиційним фондом або інвестиційною компанією і дає його власникові право на отримання доходу у вигляді дивідендів. [7.]

Окрім розглянутих вище видів цінних паперів, існують інструменти фондового ринку, які поєднують у собі елементи декількох видів цінних паперів або є настільки специфічними документами, що їх неможливо віднести до тієї чи іншої категорії. Такі інструменти одержали назву похідних або спеціальних.

До спеціальних (похідних) фондових інструментів ринку цінних паперів належать опціони, варанти, ф 'ючерси та інші.

Опціон - це контракт на право купити або продати певну кількість цінних паперів у будь-який момент протягом визначеного строку за фіксованою ціною. При сприятливій для власника опціону зміні ціни на цінні папери він це право використовує й одержує дохід у вигляді різниці між поточною ринковою ціною та тією, що зафіксована у контракті. При несприятливій зміні ціни власник опціону своїм правом не скористається і втратить при цьому суму, заплачену за придбання опціону.

Опціонні угоди можуть бути укладені з приводу будь-якого товару. На ринку цінних паперів опціони пов'язані з торгівлею різними видами цінних паперів. Отже, відповідно до опціонної угоди один із її учасників набуває права купівлі або продажу цінних паперів за зафіксованою ціною протягом певного періоду часу, а інший учасник за грошову премію зобов'язується забезпечити у разі необхідності реалізацію цього права. Тобто бути готовим продати або купити цінні папери за обумовленою договором ціною.

Ф'ючерс - це різновид термінових угод на купівлю або продаж стандартної кількості визначених цінних паперів у зазначений день та за визначеною ціною. На відміну від опціону, розрахунок після закінчення ф'ючерсної угоди є обов'язковим.

До похідних (спеціальних) фондових інструментів необхідно віднести також такі документи, як коносамент і складське свідоцтво.

На сьогодні законодавство України не передбачає обігу похідних фондових інструментів на вітчизняному ринку цінних паперів, що відчутно гальмує розвиток ринку в цілому.

Біржові операції з цінними паперами.

Фінансовий ринок - це ринок, де відбувається розподіл та перерозподіл усіх фінансових активів країни під впливом попиту і пропозиції на них з боку різноманітних суб'єктів економіки.

В останні десятиріччя значна частина операцій із цінними паперами, здійснюваних раніше на біржі, відбувається безпосередньо між банками, між банками і корпораціями, на позабіржовому ринку. Позабіржовий відображає угоди, які укладаються і здійснюються поза біржею. Він стосується, насамперед, первинного ринку, однак позабіржові операції можуть здійснюватись і на вторинному ринку.

Фондова біржа є особливим посередником на ринку цінних паперів, виступаючи центром торгівлі ними. Іншими словами, фондова біржа - це ринок, який регулярно функціонує і на якому здійснюється торгівля цінними паперами. При цьому саме оформлення і передача цінних паперів провадяться за її межами.

Фондова біржа виконує три основні функції:

• посередницьку;

• індикативну;

• регулятивну.

Суть посередницької функції полягає в тому, що фондова біржа створює достатні й всебічні умови для торгівлі цінними паперами емітентам, інвесторам та фінансовим посередникам.

Індикативна функція фондової біржі полягає в оцінці вартості та привабливості цінних паперів. Саме на біржі проводиться котирування цінних паперів, яке дає інформацію інвесторам про вартісну і якісну оцінку цінних паперів та динаміку їх розвитку. Це створює передумови для надійного і достовірного механізму торгівлі, хоча не виключає можливостей цілеспрямованих махінацій з метою спекуляції цінними паперами. Водночас це важливий чинник стимулювання ефективної діяльності емітентів.

Регулятивна функція фондової біржі виражається в організації торгівлі цінними паперами. Вона встановлює вимоги до емітентів, які виставляють свої цінні папери на біржові торги, правила укладання і виконання угод, механізм контролю за діяльністю суб'єктів біржової торгівлі.

Таким чином, біржа забезпечує прискорення централізації капіталу і розширює межі використання тимчасово вільних коштів для фінансування господарства. Крім того, біржа підвищує мобільність акціонерного капіталу, створює умови для прискорення його кругообороту. У результаті постійного обігу капіталів і змін у складі інвесторів біржа забезпечує перерозподіл капіталу між різними галузями і сферами економіки.

Фондові біржі відіграють надзвичайно важливу роль як в економічній та фінансовій системі окремих країн, так і на рівні міжнародної економіки та міжнародних фінансів. Через них проходять колосальні фінансові ресурси, доступ до яких досить непростий. Тільки найбільш потужні, надійні й стабільні емітенти, які мають високі фінансові результати, можуть їх отримати. Стабільність у світі багато в чому залежить від урівноваженості попиту та пропозиції на фондових біржах, що є основою регулювання біржової діяльності. На відміну від банків, які самостійно визначають напрями вкладення своїх ресурсів, фондова біржа не може адміністративно регулювати грошові потоки. Однак хоча інвестори самостійно визначають, куди вкладати гроші, керуються вони при цьому, насамперед, біржовим котируванням цінних паперів.

Основні риси фондового ринку України. Торгівля цінними паперами в Україні, як і в інших країнах світу, здійснюється на біржовому (Донецька фондова біржа, Київська міжнародна фондова біржа, Українська міжбанківська валютна біржа, Кримська фондова біржа, Українська фондова біржа) та позабіржовому (ПФТС, "телефонний ринок", міжбанківські операції з цінними паперами) фондових ринках, де відповідно до чинного законодавства обертаються пайові, боргові та похідні цінні папери.

Торгівля цінними паперами (зокрема акціями) незначних обсягів здійснюється на фондових біржах. Це пояснюється пропозиціями на фондових торгах акцій неліквідних підприємств, незадовільним станом самих цінних паперів, що виставляються на продаж, небажанням чи неспроможністю багатьох українських компаній дотримуватись правил відкритого звітування, необхідного для роботи на біржі тощо.

Біржові операції за своєю суттю - це купівля і продаж цінних паперів. Вони здійснюються з різними цілями. Цінні папери купують для одержання доходів від них у вигляді дивідендів або процентів. У цьому випадку покупцями є інвестори. Вони можуть продавати свої цінні папери з метою придбання акцій та облігацій, які приносять вищий дохід, або коли відчувають потребу у грошах.

Крім того, купівлею-продажем цінних паперів займаються для одержання доходів у вигляді курсової різниці. Основний об'єкт таких біржових операцій - звичайні акції, оскільки їх курс найбільше зазнає коливань. Для торговця цінними паперами немає значення, у якому напрямі змінюється їх курс. Для нього важливо передбачити цей напрям. Якщо він передбачає, що курс цінних паперів підніметься, то він скуповує їх з тим, щоб пізніше перепродати за вищою ціною і навпаки.

Операції (торговельні угоди) з цінними паперами на біржі здійснюються за певними правилами. Найчастіше цінні папери продаються і купуються стандартними пакетами.

На фондовій біржі продаються і купуються, як правило, раніше випущені папери відкритих корпорацій33 за умови, що вони допущені для обігу на біржі. Цінні папери нового випуску, як правило, за передплатою розміщуються в інвестиційних дилерів і спочатку реалізуються через позабіржовий ринок. Тільки після цього компанія може спробувати одержати допуск для своїх цінних паперів на фондову біржу, тобто домогтися включення їх у список паперів, які котируються на біржі.

До біржового обігу за рішенням біржового комітету допускаються цінні папери лише великих і відомих компаній. Щоб бути включеною у цей обіг, корпорація повинна відповідати суворим кількісним і якісним критеріям та дати згоду на дотримання правил операцій, які існують на цій біржі. На біржах існують різні критерії допуску цінних паперів до обігу. Важливим з них є: порівняно великий випуск цінних паперів, публічне їх розміщення серед широкого кола власників, наявність у корпорації емітента робочого капіталу у певному мінімальному розмірі, прибуткова діяльність цієї корпорації протягом кількох останніх років.

Обмежений допуск цінних паперів для обігу на біржі спричинив створення на початку 80-х років на основних фондових біржах окремих секцій, що дістали назву других ринків. До цінних паперів, які допускаються біржею на цей ринок, висуваються не такі суворі вимоги, як до паперів, що включаються до основного біржового списку. Другий ринок дає можливість новим, невеликим, венчурним компаніям підняти ліквідність їх цінних паперів. Крім других ринків, при деяких фондових біржах функціонують ринки вторинних відносно акцій та облігацій цінних паперів - опціонів, ф'ючерсів. Як на фондових біржах світу, так і у практиці українських біржових операцій (правда частково) при угодах із цінними паперами допускаються до виконання наступні види операцій:

• операції з готівкою (касові операції);

• операції на строк;

• операції з премією;

• операції з опціоном.

Суть операцій з готівкою полягає в тому, що оплата куплених цінних паперів проводиться негайно чи, виходячи з технічних причин, у встановлені біржою строки (наприклад, за облігаціями - на наступний день, а за акціями - на п'ятий робочий день) за курсом для здійснення угоди.

Операція продажу цінних паперів на строк носить аналогічний характер. Суть операцій на строк полягає в тому, що кінцевий грошовий розрахунок за угодою, здійснюваною на біржі в день X, проводиться в день У, визначений клієнтами (звичайно до місяця).

Суть операцій з премією і опціоном полягає в тому, що вони побудовані за принципом угод на строк, проте дають можливість відмовитися від своїх зобов'язань, виплативши клієнту попередньо обумовлену суму (премію чи опціон).

Операції з премією та опціоном відрізняються одна від одної, головним чином, тривалістю відстрочки кінцевих розрахунків. У першому випадку відстрочка дається на строк 1-3 місяці, в другому - 1-9 місяців.

Операції з премією дають "страховку" лише покупцям цінних паперів, тому що продавати їх відповідно до цієї процедури не можна. Ціна акцій при операціях з премією складається з котирування їх при угодах на строк плюс спеціальне котирування плюс величина премій.

Операції з опціоном дозволяють здійснювати угоди з цінними паперами як для покупця, так і для продавця, використовуючи більш довгу відстрочку для прийняття кінцевого рішення.

Існує метод продажу з опціоном, при якому продавець, що запропонував цінні папери, може відмовитись від їх продажу, поступившись грошовою сумою у вигляді опціону на користь покупця, який не втримав у результаті угоди свою покупку.

Будь-яка гра, а тим більше на курсах цінних паперів, є ризиковою химерою для її учасників. Проте якщо ці угоди можливі, то головною є умова, щоб вони проходили в рамках встановлених правил, не носили масового характеру і цим істотно не впливали на поведінку біржі.

З цією метою на ринках цінних паперів створені організаційні умови і передбачені технічні можливості здійснювати такі, часто суто спекулятивні, угоди, як покупка акцій частково на залучені засоби, продаж позичених у брокерів акцій, а також операції на ринку опціонів.

Зміст типової угоди з маржею полягає в тому, що клієнт може придбати акції певних корпорацій, лише взявши борг у брокерській конторі чи іншій фінансовій установі. Спекулятивні угоди з маржею здійснюються з акціями корпорацій, ймовірність підвищення курсу яких досить велика.

Опціон є двосторонньою угодою про передачу права на покупку або продаж певного базисного активу (цінних паперів, валюти й ін.) за визначеною ціною на певну дату. При цьому покупець опціону набуває права на покупку або продаж активу. Продавець опціону бере на себе зобов'язання продати або купити актив на вимогу покупця.

За умовами опціону на покупку, наприклад акцій, власник (утримувач) опціону має право придбати акції у особи, що виписала контракт, за обумовленою ціною. Це право діє протягом обумовленого обмеженого терміну. Продавець опціону на покупку буде зобов'язаний продати акції, якщо того зажадає покупець опціону. За умовами опціону на продаж власник (утримувач) опціону має право продати акції особі, що виписала опціон, за обумовленою ціною в обмовлений термін. Продавець опціону буде зобов'язаний купити ці акції, якщо того зажадає власник опціону.

При угодах з опціонами їхні учасники розраховують на протилежні тенденції. Покупець опціону при покупці розраховує на підвищення курсу акцій, а продавець - на його пониження. Якщо курс акцій виявиться вищим від зазначеного в опціоні на покупку, його покупець отримає зиск за рахунок курсової різниці (за винятком премії продавцю опціону), а продавець матиме збитки. Якщо ж курс акцій знизиться, збережеться або підвищиться несуттєво, покупцю опціону буде невигідно його реалізовувати, і він понесе збитки в розмірі премії, виплаченої продавцю при виписуванні опціону. Продавець же опціону на покупку в цьому випадку без всякого вкладення своїх засобів отримає зиск у розмірі премії.

Фінансові ф'ючерси, що є також контрактом на операцію з цінними паперами у чітко встановлений час у майбутньому, відрізняються від опціонів тим, що вони передбачають зобов'язання, а не право на проведення тієї або іншої операції, яке бере на себе покупець ф'ючерсу.

В операціях із цінними паперами беруть участь посередники, що поділяються на брокерів та дилерів. Брокер зводить продавця з покупцем, одержуючи за посередництво комісійні. Дилер купує цінні папери від свого імені та за свій рахунок з метою їх перепродажу. У ролі посередників виступають як окремі особи, так і цілі фірми, інтегруючи у своїй роботі брокерські та дилерські операції, а також комерційні банки. Спеціалізовані посередницькі фірми не мають єдиної загальноприйнятої назви. Найчастіше їх називають інвестиційними дилерами (банками, домами), біржовими, дилерськими фірмами. [3.]

Розділ 3. Фінансовий аналіз діяльності на фондовому ринку

За даними Державної Комісії з цінних паперів та фондового ринку обсяг випуску акцій, зареєстрованих центральним апаратом Комісії протягом 2006-2007 років становив 32,34 млрд. грн. та 28,74 млрд. грн. відповідно (додаток 1).

Обсяг випусків акцій зареєстрованих центральним апаратом Комісії у 2007 році порівняно з 2006 роком зменшився на 3,6 млрд. грн.

Протягом січня-листопада 2006 року зареєстровано 9 значних за обсягом випусків акцій, які суттєво вплинули на загальну структуру зареєстрованих випусків акцій за період:

· НАК “Енергетична компанія України" на суму 9,83 млрд. грн. (або 25,73%);

· ЗАТ Сєвєродонецьке об’єднання “Азот" на суму 1,06 млрд. грн. (або 2,77%);

· ВАТ “Алчевський металургійний комбінат” на суму 1,0 млрд. грн. (або 2,62%);

· ВАТ “Луцький автомобільний завод" на суму 648,0 млн. грн. (або 1,7%);

· ВАТ “Концерн “Стирол" на суму 623,88 млн. грн. (або 1,63%);

· у серпні та вересні 2 випуски акцій ВАТ АКІБ “УкрСиббанк" на суму 500,0 млн. грн. кожен;

· у серпні та червні 2 випуски акцій ЗАТ КБ “Приватбанк" на суму 500,0 млн. грн. та 452,0 млн. грн. відповідно.

Також аналогічно протягом січня-вересня 2007 року значні за обсягом випуски акцій, які суттєво вплинули на загальну структуру, зареєстровано такими емітентами:

· ВАТ "Алчевський металургійний комбінат" (на суму 1,5 млрд. грн.);

· ЗАТ "криворізький гірничо-металургійний комбінат окислених руд" (798,78 млн. грн.);

· ЗАТ "Перший Український Міжнародний Банк" (2 випуски по 429,3 млн. грн. та 757,5 млн. грн.);

· ВАТ Банк "Фінанси та кредит" (2 випуски по 519,0 млн. грн. та 757,5 млн. грн.);

· ВАТ АКБ соціального розвитку "Укрсоцбанк" (650,0 млн. грн.);

· ЗАТ Комерційний банк "Приватбанк" (631,25 млн. грн.);

· ЗАТ "Ферротрейд інтернешнл" (523,94 млн. грн.);

· ЗАТ "Альфа-Банк" (2 випуски по 505,0 млн. грн. кожний);

· ЗАТ "Люкс" (500,0 млн. грн.);

· ВАТ "АКБ "Форум" (500,0 млн. грн.);

· ВАТ "Металургійний комбінат "Азовсталь" (491,0 млн. грн.);

· ВАТ "АКБ "ТАС-Комерцбанк" (482,6 млн. грн.);

· ВАТ АК інноваційний банк "УкрСиббанк" (450,0 млн. грн.);

Отже, проаналізувавши вищенаведені дані можна зазначити, що у 2006 та 2007 роках загальний обсяг акцій зазначених емітентів становив 53,36% і 29,56% відповідно, від обсягу випуску акцій зареєстрованих центральним апаратом Комісії протягом зазначених періодів.

Під час реєстрації випуску цінних паперів Комісією було зафіксовано у 2006-2007 роках 599 та 571 випуск облігацій відповідно. Отже випуск облігацій скоротився, що можна побачити у таблиці 1. (додаток 1).

Також найбільш значні за обсягом випуски облігацій підприємства зареєстровано наступними емітентами:

1) у 2006 році:

· ВАТ АКБ “Надра” на суму 250,0 млн. грн. (або 1,39%);

· ЗАТ Комерційний банк “ПриватБанк" на суму 500,0 млн. грн. (або 2,78%);

· ВАТ АКІБ “Укрсиббанк" на суму 250,0 млн. грн. (або 1,39%);

· ВАТ АКБ соціального розвитку “Укрсоцбанк" та ТОВ “Корпорація ВІП ПАУЗ” на суму 300,0 млн. грн. кожний;

· ТОВ Іпотечна компанія “Аркада-Фонд” на суму 200,0 млн. грн. (або 1,11%);

· випуск облігацій ЗАТ “Приватбанк" на суму 500,0 млн. грн. (або 2,78%);

· ВАТ “Державний експортно-імпортний банк України" на суму 500,0 млн. грн. (або 2,78%);

· 2 випуски облігацій ТОВ “Укргаз" на суму 269,5 млн. грн. та 90,0 млн. грн.;

· ТОВ “Виробничий вектор” на суму 230,1 млн. грн.;

2) у 2007 році:

· ТОВ "Баски плюс-2004" (на суму 600,0 млн. грн.);

· ТОВ "Навіум" (550,0 млн. грн.);

· ТОВ Комерційний банк "Дельта" (500,0 млн. грн.);

· ВАТ "АКБ соціального розвитку "Укрсоцбанк" (2 випуски на суму 500,0 млн. грн. кожний);

· "Комерційний банк "Приватбанк" (3 випуски по 500,0 млн. грн. кожний);

· ВАТ "Райффайзен банк Аваль" (500,0 млн. грн.);

· ВАТ "Державний експортно-імпортний банк України" (500,0 млн. грн.);

· ВАТ "Кредитпромбанк" (500,0 млн. грн.);

· ЗАТ "Альфа-банк" (3 випуски по 310,0 млн. грн., 300,0 млн. грн. та 290,0 млн. грн.);

· ВАТ "Акціонерний комерційний іноваційний банк "УкрСиббанк" (300,0 млн. грн.);

· ТОВ "Комерційний банк "Дельта" (300,0 млн. грн);

· ВАТ АБ "Укргазбанк" (300,0 млн. грн.).

Торгівля цінними паперами на організаторах торгівлі.

Протягом 2006 року на організаторах торгівлі обсяг торгів з цінними паперами становив 29,08 млрд. грн. (таблиця 3). Порівнюючи дані з 2005 роком, можна зробити висновок щодо збільшення обсягу торгів на організаторах торгівлі на 12,65 млрд. грн. (2005 рік - 16,43 млрд. грн.).

У грудні 2006 року обсяг торгів на організаторах торгівлі становив 1,91 млрд. грн. Порівняно з даними за грудень 2005 року, у грудні 2006 року обсяг торгів на організаторах торгівлі зменшився на 1,04 млрд. грн. (грудень 2005 року - 2,95 млрд. грн.) таблиця 2 (додаток 2).

Протягом 2006 року обсяг торгів на ПФТС становив 28,02 млрд. грн. Порівняно з аналогічним періодом 2005 року, обсяг торгів на ПФТС збільшився у 1,9 раз (2005 рік - 14,49 млрд. грн.). Обсяг торгів на ПФТС за 2006 року становив 96,36% від загального обсягу торгів на організаторах торгівлі за цей період.

У грудні 2006 року обсяг торгів на ПФТС становив 1,66 млрд. грн. (86,72% від загального обсягу торгів на організаторах торгівлі у грудні 2006 року). Порівняно з відповідним періодом 2005 року, обсяг торгів на ПФТС зменшився на 1,01 млрд. грн. (грудень 2005 року - 2,67 млрд. грн.).

Спостерігається значна перевага обсягу торгів на організаторах торгівлі на вторинному ринку порівняно з первинним.

У грудні 2006 року обсяг торгів на організаторах торгівлі на вторинному ринку становив 96,58% від загального обсягу торгів зафіксованому протягом грудня 2006 року на організаторах торгівлі

Протягом січня-вересня 2007 року обсяг торгів з цінними паперами на організаторах торгівлі становив 21,18 млрд. грн. Таблиця 3 (додаток 3).

Обсяги виконаних договорів на ринку цінних паперів за кварталами, млрд. грн.

Розподіл торговців цінними паперами за регіональною ознакою порівняно з попередніми періодами майже не змінився. Процентне співвідношення кількості торговців цінними паперами за областями залишилось без значних змін.

У ІІІ кварталі 2006 року, як і у попередні квартали, області, в яких знаходиться більша кількість зареєстрованих торговців, мають більші обсяги. Це спостерігається у Київській області та м. Києві, Дніпропетровській, Харківській, Донецькій, Львівській та Запорізькій областях. Аналіз обсягів виконаних договорів свідчить, що у ІІІ кварталі 2006 року 82,4% торговців цінними паперами, що здійснювали діяльність, зосереджено у шести областях України. Обсяги виконаних договорів цими торговцями становили 96,97% від загального обсягу виконаних договорів за період.

У ІІІ кварталі 2006 року торговці цінними паперами (крім банків та інвестиційних компаній) виконали договорів на суму 75,17 млрд. грн., що становило 64,17% від загального обсягу виконаних договорів за ІІІ квартал 2006 року, дані наведено у таблиці 4 (додаток 3).

Інвестиційні компанії у ІІІ кварталі 2006 року збільшили обсяги виконаних договорів порівняно з ІІІ кварталом 2005 року. За ІІІ квартал 2006 року обсяги виконаних договорів становили 7,29 млрд. грн. (або 6,48% від загального обсягу виконаних договорів), що на 4,05 млрд. грн. більше порівняно з ІІІ кварталом 2005 року.

Переважну більшість операцій на ринку цінних паперів України за видами діяльності у ІІІ кварталі 2006 року становила комерційна та комісійна діяльність, частка яких становила 58,65% та 39,86% відповідно, як показано у таблиці 5 (додаток 4).

Інші види діяльності торговців цінними паперами (розміщення цінних паперів та управління активами, торговців цінними паперами) у ІІІ кварталі 2006 року становили 1,49% від загального обсягу виконаних договорів. Протягом 9 місяців 2006 року найбільші обсяги виконаних договорів зафіксовано з акціями (138,09 млрд. грн.) та векселями (101,41 млрд. грн.).

Діяльність з ведення реєстрів власників іменних цінних паперів

Комісією прийнято адміністративні дані за ІІІ квартал 2006 року від 355 суб’єктів підприємницької діяльності, які здійснювали діяльність з ведення реєстрів власників іменних цінних паперів та від 381 емітента, які самостійно вели власні реєстри власників іменних цінних паперів.

Регіональне представництво реєстраторів власників іменних цінних паперів сформувалося у попередні роки. Більшість з них знаходиться у промислово розвинутих регіонах, де сконцентрована переважна більшість емітентів.

У ІІІ кварталі 2006 року найбільша кількість професійних учасників, що здійснюють діяльність з ведення реєстрів власників іменних цінних паперів, зафіксовано у Київській області та м. Києві (35,21% від загальної кількості реєстраторів). У цьому регіоні також здійснюють діяльність найбільша кількість емітентів, ведення реєстрів яких здійснюють реєстратори (33,15 % від загальної кількості емітентів).

Значна кількість реєстраторів здійснювали діяльність у Дніпропетровській та Харківській областях - 10,14% та 6,48% від загальної кількості реєстраторів відповідно. В цих областях також здійснюють діяльність значна кількість емітентів, ведення реєстрів яких здійснюють реєстратори (12,98% та 6,79% від загальної кількості емітентів відповідно).

банківська операція фондова біржа

За станом на 30.09.2006р. самостійно здійснювали ведення реєстрів власників іменних цінних паперів 381 емітент (таблиця 6, додаток 4).

Дані отриманої інформації свідчать про те, що здійснення діяльності шляхом створення підпорядкованих підрозділів, найбільш характерно для банківських установ, що мають ліцензію на право здійснення діяльності щодо ведення реєстрів власників іменних цінних паперів. Загальна кількість підпорядкованих підрозділів у реєстраторів, за станом на 30.06.2006р., становить 90 установ. [20.]

Незважаючи на те, що за станом на 30.06.2006р. порівняно з даними, наданими за станом на 31.03.2006р., кількість випусків іменних цінних паперів, які обслуговують реєстратори зменшилась, емітенти продовжують активно користуватися послугами реєстраторів.

Український фондовий ринок зараз знаходиться на стадії формування і становлення. Не дивлячись на об’єктивні труднощі, які виникають при цьому, зроблені кроки дають надію на те, що Україна поступово приближується до цілі - створення ефективного і справедливого ринку цінний паперів, регульованого державою та інтегрованого в світові фондові ринки.

Висновок

У розвиненому суспільстві фінансові послуги так само мають велике значення, як і виробництво. Найдинамічніше розвивається складова сфери послуг, пов'язана із задоволенням потреб суспільного виробництва: фінансово-кредитне обслуговування, страхові, послуги, інформаційне і бухгалтерське обслуговування.

Поняття "послуга" охоплює широку гаму різних видів діяльності, інакше кажучи комплекс різноманітних видів економічної діяльності людини.

У ринковій економіці послуги купуються на основі вільного вибору. Вони становлять об'єкт купівлі-продажу і є товаром, хоча і доволі специфічним: їх виробництво і споживання часто збігаються за місцем і часом; як елемент сфери нематеріального виробництва нарівні з продукцією матеріальної сфери беруть участь у сукупному процесі суспільного виробництва

Нетрадиційні банківські операції та послуги включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції.

В умовах розвиненої ринкової економіки, де гроші протягом століть формувались і розвивались як товар, подібний до будь-якого іншого, ринок фінансових послуг має розвинену, розгалужену інфраструктуру. Ця інфраструктура включає ефективну банківську систему, фондову біржу та позабіржову систему, небанківські кредитні інститути, підтримуючі і стимулюючі інформаційні системи, законодавчу базу, що забезпечує врегулювання економічних взаємовідносин між суб'єктами економіки, що діють на фінансовому ринку, державний бюджет та інші елементи.

Одним із видів послуг на ринку фінансових послуг є нетрадиційні банківські операції та послуги, які включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції.

Нетрадиційні банківські операції та послуги включають: лізингові операції банків, факторинг та форфейтинг, гарантійні операції банків, трастові послуги банків та інші нетрадиційні банківські операції.

Список використаної літератури

1. Закон України "Про банки і банківську діяльність" № 3480 ІV від 7.11.2000 р

2. Закон України "Про фінансові послуги і державне регулювання ринків фінансових послуг" від 12.07.2001 року

3. Закон України "Про цінні папери та фондовий ринок" № 3480 ІV від 23.02.2006р.

4. Васильєва В.В., Васильченко О.Р. Фінансовий ринок: Навчальний посібник. - Київ: Центр учбової літератури, 2008. - 368с.

5. Горбач Л.М., Каун О.Б. Ринок фінансових послуг: Навчальний посібник. - Кондор, 2006. - 436с.

6. Іваницька О.М. Фінансові ринки: Навчальний посібник: Навчальне видання. - Київ: УАДУ, 1999. - 96 c.

7. Карпінський Б.А. , Герасименко О.В. Фінансова система: Навчальний посібник: Навчальне видання. - К.: ЦНЛ, 2003. - 184 c.

8. Колісник М.К., Маслак О.О., Романів Є.М. Фінансовий ринок: Навчальний посібник. - Львів: Видавництво Національного університету "Львівська політехніка", 2004. - 192с.

9. Маслова С.О., Опалов О.А. Фінансовий ринок: Навчальний посібник. - Київ: "Каравела", 2003. - 344с.

10. Мойсеєнко І.П. Ринок фінансових послуг: Навчальний посібник. - Київ.: МАУП, 2006. - 360с.

11. Смолянська О.Ю. Фінансовий ринок: Навчальний посібник. - Київ: Центр навчальної літератури, 2005. - 384с.

12. Снігурська Л.П. Банківські операції і послуги" Навч. посіб. для студ. вищ. навч. закл. - Київ: МАУП, 2006. - 456с.

13. Сутормiна В.М. , Радзієвська В.М. , Стеценко Б.С. Фінансовий ринок: Навчально-методичний посібник. - К.: КНЕУ, 2001. - 100 c.

14. Ходаківська В.П., Бєляєв В.В. Ринок фінансових послуг: теорія і практика: Навчальний посібник. - Київ: ЦУЛ, 2002. - 616с.

15. Шелудько В.М. Фінансовий ринок: Навчальний посібник. - К.: Знання-Прес, 2002. - 536 c.

16. Стоян В.І. Фінансовий ринок України: проблеми і перспективи розвитку // Фінанси України (укр.). - 2000. - № 12.

17. інтернет джерело www.djerelo.com

18. інтернет джерело http://charts. finance.ua

19. інтернет джерело http://www.ukrstat.gov.ua

20. інтернет джерело www.ssmsc.gov.ua

Додатки

Додаток 1

Таблиця 1. Обсяг та кількість випусків облігацій підприємств зареєстрованих Комісією протягом 2006-2007 років.

| Місяць | Обсяг випуску облігацій підприємства, млн. грн. | Кількість випусків | ||||||||

| Підприємства (крім банків та страхових компаній) | Банки | Страхові компанії | Загальний обсяг випусків облігацій | |||||||

| 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | 2006 | 2007 | |

| Січень | 658,98 | 478,72 | 3389,00 | 325,00 | 555,00 | 2,64 | 1102,98 | 1806,36 | 223 | 119 |

| Лютий | 1121, 20 | 1792,62 | 5500,00 | 275,00 | 00 | 0 | 1621, 20 | 2067,62 | 880 | 999 |

| Березень | 638,64 | 890,02 | 2250,00 | 1850,00 | 00 | 00 | 888,64 | 2740,02 | 829 | 445 |

| Квітень | 1772,59 | 889,69 | 3300,00 | 935,00 | 00 | 00 | 2072,59 | 1824,69 | 774 | 443 |

| Травень | 2063, 19 | 889,43 | 220,00 | 250,00 | 00 | 00 | 2083, 19 | 1139,43 | 1141 | 222 |

| Червень | 639,76 | 2339,97 | 445,00 | 1895,00 | 00 | 00 | 684,76 | 4234,97 | 334 | 777 |

| Липень | 606,74 | 1959,08 | 1150,00 | 390,00 | 00 | 8,00 | 756,74 | 3357,08 | 770 | 884 |

| Серпень | 1840,70 | 2311,38 | 5500,00 | 710,00 | 00 | 00 | 2340,7 | 3021,38 | 1114 | 883 |

| Вересень | 845,76 | 4092,58 | 9995,00 | 2077,00 | 00 | 115,00 | 1840,76 | 6184,58 | 334 | 999 |

| Всього | 10187,56 | 15643, 49 | 33149,00 | 10707,00 | 555,00 | 225,64 | 13391,56 | 26376,13 | 5599 | 5571 |

Додаток 2

Таблиця 2. Обсяг торгів на організаторах торгівлі протягом 2006 року, млн. грн.

| Період | Організатори торгівлі | Всього | ||||||||||

| КМФБ | ІННЕКС | ПФБ | УМВБ | УМФБ | УФБ | КФБ | ЛФБ | ПФТС | ПТІС | ТІС ПЕР СПЕК ТИВА | ||

| Усього | 439,89 | 76,09 | 34,38 | 219,00 | 34,36 | 239,37 | 1,07 | 3,67 | 28 024,17 | 5,22 | 5,23 | 29 082,45 |

| Січень | 1,58 | 0,02 | 0,21 | 3,11 | 0,05 | 3,37 | 0,01 | 0,13 | 1 456, 20 | 0,32 | - | 1 465,01 |

| Лютий | 13,83 | 0,04 | 0,25 | 9,82 | 0,06 | 0,24 | 0,00 | 0,11 | 2 175,31 | 0,32 | - | 2 199,98 |

| Березень | 2,83 | 0,07 | 0,39 | 7,85 | 1,66 | 24,34 | 0,00 | 0,14 | 3 245,04 | 0,40 | - | 3 282,72 |

| Квітень | 5,30 | 0,05 | 1,39 | 8,31 | 0,43 | 4,04 | 0,00 | 3, 19 | 3 095,60 | 0,00 | - | 3 118,31 |

| Травень | 0,56 | 0,04 | 0,23 | 8,71 | 0,43 | 11,26 | 0,12 | 0,10 | 1 746,63 | 0,12 | - | 1 768,21 |

| Червень | 306,16 | 0,59 | 1,42 | 57,63 | 2,43 | 0,00 | 0,03 | 0,00 | 2 737,32 | 0,12 | - | 3 105,70 |

| Липень | 50,34 | 0,10 | 3,86 | 6,47 | 0,04 | 10,01 | 0,02 | 0,00 | 3 563,85 | 0,00 | - | 3 634,70 |

| Серпень | 8,44 | 0,11 | 0,26 | 5,03 | 0,05 | 65,40 | 0,01 | - | 3 485,45 | 0,80 | 0,0 | 3 565,54 |

| Вересень | 9,47 | 2,55 | 0,35 | 3,13 | 0,06 | 3,38 | 0,88 | - | 1 988,45 | 0,87 | 0,0 | 2 009,14 |

| Жовтень | 4,69 | 4,97 | 0,23 | 3,43 | 11,78 | 0,96 | 0,0025 | - | 1 415,34 | 0,75 | 0,0 | 1 442,16 |

| Листопад | 26,05 | 1,24 | 0,36 | 79,23 | 11,71 | 2,44 | 0,00 | - | 1 454,86 | 0,75 | 0,04 | 1 576,68 |

| Грудень | 10,63 | 66,30 | 25,44 | 26,28 | 5,65 | 113,93 | 0,00 | - | 1 660,12 | 0,75 | 5, 19 | 1 914,29 |

Додаток 3

Таблиця 3. Обсяг торгів на організаторах торгівлі протягом січня-вересня 2007 року, млн. грн.

| Період | Організатор торгівлі | Всього біржі та ТІС | |||||||||

| КМФБ | ІННЕКС | ПФБ | УМВБ | УМФБ | УФБ | КФБ | ПФТС | ПТІС | ТІС ПЕРС ПЕКТИВА | ||

| Січень | 1,23 | 0,49 | 0,24 | 2,2 | 0,09 | 2,91 | 0 | 955,93 | 0 | 0,25 | 963,34 |

| Лютий | 5,62 | 6,84 | 0,32 | 5,77 | 0,06 | 0 | 0 | 1 221,78 | 0 | 0,04 | 1 240,43 |

| Березень | 22, 20 | 108,44 | 15,58 | 5,09 | 1,06 | 45,94 | 0 | 1 984,76 | 568,26 | 1,82 | 2 753,14 |

| Квітень | 25,07 | 0,37 | 0,35 | 1,75 | 0,08 | 0,07 | 0 | 1 398,17 | 0 | 0,08 | 1 425,94 |

| Травень | 4,85 | 0,02 | 0,88 | 4,02 | 98,97 | 4,64 | 0 | 1 735,85 | 0 | 0,04 | 1 849,27 |

| Червень | 2,35 | 106,73 | 5,42 | 4,21 | 0,08 | 0 | 0 | 2 546,87 | 0,32 | 50,04 | 2 716,03 |

| Липень | 22,61 | 192,95 | 0,41 | 7,92 | 1,23 | 4,54 | 0 | 2 300,07 | 0,32 | 0,04 | 2 530,10 |

| Серпень | 2,57 | 202,78 | 0,34 | 4,03 | 0,05 | 4,51 | 0 | 3 605,70 | 0,32 | 0,01 | 3 820,32 |

| Вересень | 188,57 | 483,75 | 5,03 | 7,28 | 0,06 | 0,49 | 0 | 3 191,31 | 0,32 | 0,11 | 3 876,93 |

| Всього | 275,06 | 1 102,37 | 28,58 | 42,28 | 101,68 | 63,10 | |||||

Таблиця 4. Обсяги виконаних договорів з цінними паперами (за видами торговців), млн. грн.

| ІІІ кв. 2005р. | ІV кв. 2005р. | І кв. 2006р. | ІІ кв. 2006р. | ІІІ кв. 2006р. | |

| Торговці цінними паперами (крім банків та інвестиційних компаній) | 62 642,79 | 84 115,91 | 51 138,14 | 75 418,30 | 72 173,1 |

| у % до загального обсягу виконаних договорів | 66,29 | 59,55 | 58,57 | 64,20 | 64,17 |

| Інвестиційні компанії | 3 239,30 | 12 749,35 | 6 980,42 | 5 607,72 | 7 293,44 |

| у % до загального обсягу виконаних договорів | 3,43 | 9,03 | 7,99 | 4,77 | 6,48 |

| Комерційні банки | 28 622,35 | 44 390,58 | 29 193,52 | 36 444,63 | 33 006,31 |

| у % до загального обсягу виконаних договорів | 30,29 | 31,43 | 33,44 | 31,02 | 29,35 |

| Усього | 94 504,44 | 141 255,8 | 87 312,08 | 117 470,66 | 112 472,85 |

Додаток 4

Таблиця 5. Обсяг виконаних договорів (за видами діяльності), млн. грн.

| Вид діяльності | ІІІ квартал 2005 року | ІV квартал 2005 року | І квартал 2006 року | ІІ квартал 2006 року | ІІІ квартал 2006 року | |||||

| Обсяг виконаних договорів | Частка у загальному обсязі, % | Обсяг виконаних договорів | Частка у загальному обсязі, % | Обсяг виконаних договорів | Частка у загальному обсязі, % | Обсяг виконаних договорів | Частка у загальному обсязі, % | Обсяг виконаних договорів | Частка у загальному обсязі, % | |

| Комерційна | 49918,75 | 52,82 | 69336,77 | 49,09 | 45908,99 | 52,58 | 52978,16 | 45,10 | 65 967,41 | 58,65 |

| Комісійна | 43385,39 | 45,91 | 70729,70 | 50,07 | 40588,07 | 46,49 | 62875,16 | 53,52 | 44 828,82 | 39,86 |

| Розміщення | 1 185,79 | 1,25 | 1 171,63 | 0,83 | 802,24 | 0,92 | 1 589,37 | 1,35 | 1 656,2 | 1,47 |

| Управління активами | 14,52 | 0,02 | 17,74 | 0,01 | 12,76 | 0,01 | 27,97 | 0,03 | 20,42 | 0,02 |

| Усього | 94505,45 | 100,0 | 141 255,84 | 100,0 | 87 312,1 | 100,0 | 117470,7 | 100,0 | 112 472,85 | 100,0 |

Таблиця 6. Кількість емітентів, які самостійно ведуть реєстри власників іменних цінних паперів та реєстраторів, які ведуть реєстри власників іменних цінних паперів*

| Станом на 30.09.2005р. | Станом на 31.12.2005р. | Станом на 31.03.2006р. | Станом на 30.06.2006р. | Станом на 30.09.2006р. | |

| Реєстратори | 361 | 352 | 347 | 349 | 355 |

| Емітенти | 475 | 346 | 409 | 400 | 381 |

* за наданими адміністративними даними, отриманими від реєстроутримувачів

Похожие работы

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... будь-який громадянин в Україні, якщо в нього є стабільний дохід, може отримати “кредитку” без заставного майна та будь-яких гарантій, як це відбувається в розвинутих країнах світу. 3.3 Місце операцій з пластиковим картками в Інтернет-просторі України Лідери провідних держав та широкі кола ділового світу сприймають нову економіку не лише як сучасну модель ведення бізнесу, а й як стратегічну ...

... ій за рахунками в цінних паперах — 243 тис. грн, або 33,2 %, та відповідальне зберігання ЦП на рахунках — 168 тис. грн, або 22,9 %. 2.3 Узагальнюючий аналіз нетрадиційних послуг банку Проведений аналіз окремих нетрадиційних послуг дає можливість здійснювати також узагальнюючий їх аналіз на предмет розкриття місця і ролі кожного їх виду в системі цих послуг. Для визначення обсягів надання ...

... операцій (ряд. 7 / ряд. 2), % 4,7 Ефективність факторингових операцій для банку в цілому розглянемо на такому цифровому прикладі (табл. 2.6). Аналіз наведених даних показує, що факторингові операції в діяльності даного комерційного банку посідають незначне місце. Проте ці операції вигідні для банку, оскільки частка доходу від факторингових операцій у загальних доходах банку становила 2,6 % в ...

0 комментариев