Навигация

3. Практическое задание

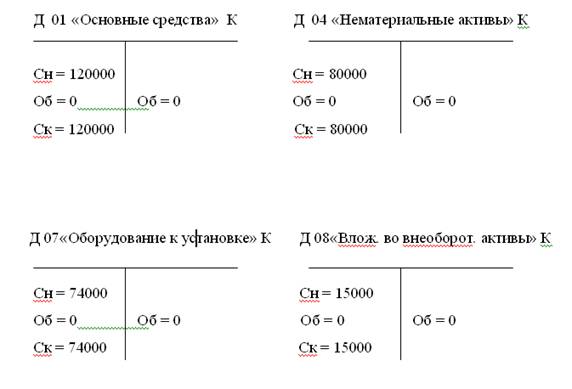

Значение Сн по счётам бухгалтерского учёта сост. на 1.11 отчётного года, руб.

| № счёта | Сн | № счёта | Сн |

| 01 | 120 000 | 02 | 32 000 |

| 04 | 80 000 | 05 | 22 000 |

| 07 | 74 000 | 60 | 67 000 |

| 08 | 15 000 | 66 | 80 000 |

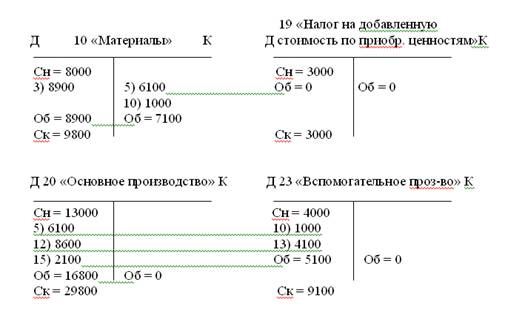

| 10 | 8 000 | 67 | 62 000 |

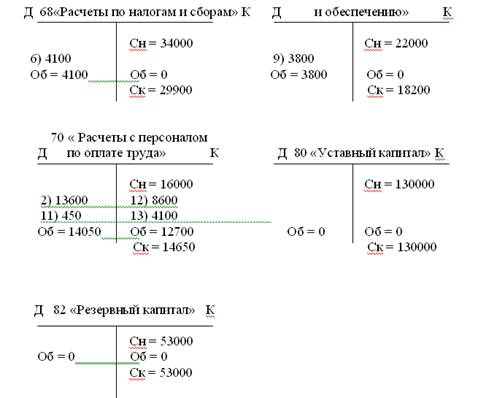

| 19 | 3 000 | 68 | 34 000 |

| 20 | 13 000 | 69 | 22 000 |

| 23 | 4 000 | 70 | 16 000 |

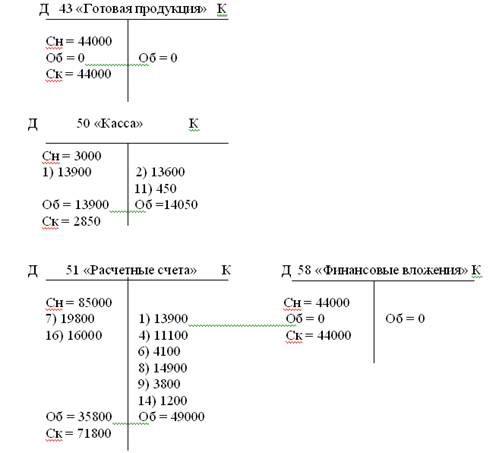

| 43 | 44 000 | 80 | 130 000 |

| 50 | 3 000 | 82 | 53 000 |

| 51 | 85 000 | ||

| 58 | 44 000 | ||

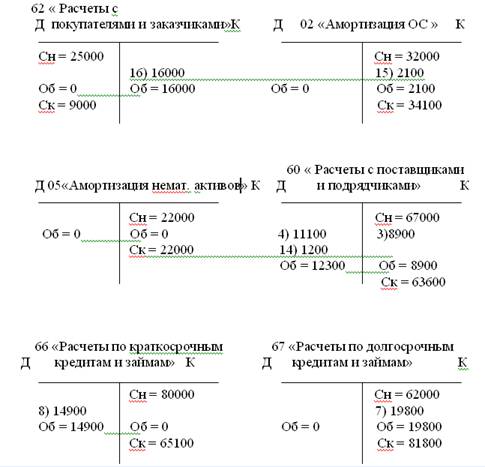

| 62 | 25 000 | ||

| итого | 518 000 | итого | 518 000 |

двойная запись корреспонденция бухгалтерская отчетность

Журнал регистрации хозяйственных операции за ноябрь.

| № п/п | Содержание хозяйственной операции. | Кореспонд.счетов | Сумма, руб. | |

| Д | К | |||

| 1 | Получены наличные деньги с р/с в кассу. | 50 | 51 | 13 900 |

| 2 | Выплачена из кассы з/п. ьб | 70 | 50 | 13 600 |

| 3 | Получены мат-лы от поставщиков | 10 | 60 | 8 900 |

| 4 | Перечислена с р/с задолжность поставщикам | 60 | 51 | 11 100 |

| 5 | Израсходованы мат-лы на осн. производство | 20 | 10 | 6 100 |

| 6 | Перечислена задолжность с р/с в бюджет | 68 | 51 | 4 100 |

| 7 | Получены на р/с д/с кредиты банка | 51 | 67 | 19 800 |

| 8 | Погашена задолжность с р/с по к/с кредитам банка | 66 | 51 | 14 900 |

| 9 | Погашена задолжность с р/с органам соц. страхования | 69 | 51 | 3 800 |

| 10 | Израсходованы мат-лы на вспомогательное производство | 23 | 10 | 1 000 |

| 11 | Выплачено из кассы пособие по временной нетрудоспособности | 70 | 50 | 450 |

| 12 | Начисления з/п рабочим основного производства | 20 | 70 | 8 600 |

| 13 | Начисление з/п рабочим вспомогательное производство | 23 | 70 | 4 100 |

| 14 | Перечислены с р/с задолжность поставщиками | 60 | 51 | 1 200 |

| 15 | Начислена амортизация осн. средств занятых в осн. производстве | 20 | 02 | 2 100 |

| 16 | Поступили на р/с платежи от покупателя | 51 | 62 | 16 000 |

Шахматно-оборотная ведомость.

| Сумма по кредиту | |||||||||||

|

| 51 | 50 | 60 | 10 | 67 | 70 | O2 | 62 | Оборот по кредиту | ||

| 50 | 13900 | 13900 | |||||||||

| 70 | 2)13600 11)450 | 14050 | |||||||||

| 10 | 8900 | 8900 | |||||||||

| 60 | 4)11100 14)1200 | 12300 | |||||||||

| 20 | 6100 | 8600 | 2100 | 16800 | |||||||

| 68 | 4100 | 4100 | |||||||||

| 51 | 19800 | 16000 | 35800 | ||||||||

| 66 | 14900 | 14900 | |||||||||

| 69 | 3800 | 3800 | |||||||||

| 23 | 1000 | 4100 | 5100 | ||||||||

| Оборот по дебиту | 49000 | 14050 | 8900 | 7100 | 19800 | 2700 | 2100 | 16000 | 129650 | ||

| Сумма по дебиту | 129650 |

Оборотная ведомость по синтетическим счетам

| № счета | Сн | Обороты ноябрь | Ск | |||

| Д | К | Д | К | Д | К | |

| 01 | 120000 | - | - | - | 120000 | - |

| 04 | 80000 | - | - | - | 80000 | - |

| 07 | 74000 | - | - | - | 74000 | - |

| 08 | 15000 | - | - | - | 15000 | - |

| 10 | 8000 | - | 8900 | 7100 | 9800 | - |

| 19 | 3000 | - | - | - | 3000 | - |

| 20 | 13000 | - | 16800 | - | 29800 | - |

| 23 | 4000 | - | 5100 | - | 9100 | - |

| 43 | 44000 | - | - | - | 44000 | - |

| 50 | 3000 | - | 13900 | 14050 | 2850 | - |

| 51 | 85000 | - | 35800 | 49000 | 71800 | - |

| 58 | 44000 | - | - | - | 44000 | - |

| 62 | 25000 | - | - | 16000 | 9000 | - |

| 02 | - | 32000 | - | 2100 | - | 34100 |

| 05 | - | 22000 | - | - | - | 22000 |

| 60 | - | 67000 | 12300 | 8900 | - | 63600 |

| 66 | - | 80000 | 14900 | - | - | 65100 |

| 67 | - | 62000 | - | 19800 | - | 81800 |

| 68 | - | 34000 | 4100 | - | - | 29900 |

| 69 | - | 22000 | 3800 | - | - | 18200 |

| 70 | - | 16000 | 14050 | 12700 | - | 14650 |

| 80 | - | 130000 | - | - | - | 130000 |

| 82 | - | 53000 | - | - | - | 53000 |

| Итого | 518000 | 518000 | 129650 | 129650 | 512350 | 512350 |

Похожие работы

... одного и кредиту другого счета. Поэтому в случае расхождения сумм по данной операции выявляется допущенная ошибка и устанавливается ответственный за нее. 2. Классификация счетов и принципы ее формирования Счета бухгалтерского учета составляют основу информационной системы экономического субъекта. Большое количество счетов, используемых в текущем учете, требует их упорядочения ...

... 295 600 Можно заметить, что и в этой бухгалтерской записи принцип двойной записи сохранился: сумма, записанная на дебете двух счетов, равна сумме, записанной по кредиту одно счета. Двойная запись имеет большое контрольное и познавательное значение. Контрольное значение её заключается в том, что, записывая каждую операцию в одинаковой сумме по дебету и кредиту счетов, проверяют равенство итога ...

... управления экономикой предприятия достоверной, понятной управляющим различных уровней учётно-экономической информацией. Совершенствование управления, создание рыночного механизма неразрывно связано с развитием всей системы бухгалтерского учёта. 1.3 Формы бухгалтерского учёта Сочетание различных учётных регистров и технических средств образуют различные формы бухгалтерского учёта. Они ...

... потенциальные права и обязательства, которые зависят от будущего события, возникающего из прошлой сделки); а также для контроля за отдельными хозяйственными операциями (контрольно-мемориальные счета). Бухгалтерский учет указанных объектов ведется по простой схеме, то есть не используется метод двойной записи. Легко заметить, что классификации счетов по отношению к бухгалтерскому балансу и по ...

0 комментариев