Навигация

Денежная масса, ее структура

57662

знака

0

таблиц

1

изображение

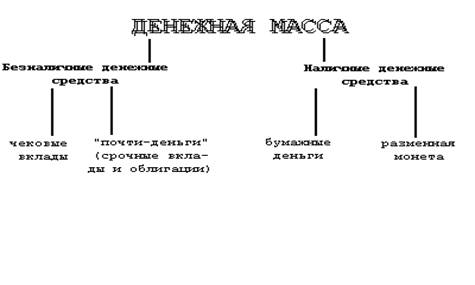

5. Денежная масса, ее структура

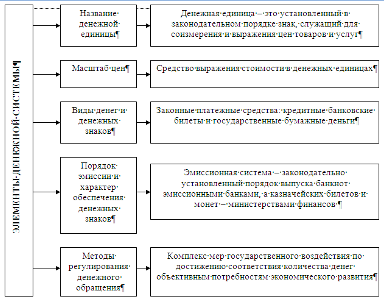

Определение оптимального количества денег для устойчивого функционирования экономики интересует крупнейших ученых уже несколько столетий. Так, еще в 1667 г. В. Петти писал о том, что для торговли деньги необходимы в определенном количестве или пропорции, а если их будет больше или меньше, то это повредит торговле. А. Смит утверждал, что ценность ежегодно продающихся и покупающихся в стране товаров требует определенного количества монет для своего обращения и распределения между потребителями, и ее нельзя требовать больше. Поэтому в денежном обращении постоянно должно быть определенное количество денег или масса денег, опосредующее обмен товаров и услуг, когда они переходят из рук продавца к покупателю или обратно.

В то же время всегда имеется определенное количество денег, которое в данный момент не участвует в денежном обороте, но является законным платежным и покупательным средством (деньги на расчетных и других счетах субъектов хозяйствования, а также деньги на счетах населения в банках). Поэтому масса фактически обращающихся денег всегда меньше количества находящихся в обращении денег на величину денег, находящихся на этих счетах. Но эти деньги постоянно вовлекаются в активный денежный оборот и тем самым влияют на общее количество обращающихся денег. Важнейшим объектом регулирования со стороны центрального банка является количество денег или денежная масса в обращении. Ее объем зависит в первую очередь от эмиссионной политики органов государственной власти, принимающих непосредственное решение о выпуске в обращение определенного количества казначейских и банковских билетов. Так, в бывшем СССР, где денежный рынок находился в зачаточном состоянии, денежная масса складывалась главным образом из наличных денег, остатков денежных средств на счетах предприятий и организаций и вкладов населения. Однако в рыночной экономике денежная масса представляет собой более широкое понятие. Например, в ряде стран центральные банки включают в понятие денежной массы различные виды счетов до востребования, различные инструменты денежного рынка (чеки, боны, облигации и т.п.). Такой подход помогает обеспечить сбалансированность денежной массы и товарного покрытия. Решение данного вопроса диктуется потребностями более рационального управления эффективностью общественного производства. Ограничиться только исчислением общей массы необходимых денежных средств нельзя: необходимо совершенствовать механизм прогнозирования различных планов и балансов, связанных с денежным оборотом страны (баланс денежных доходов и расходов населения, кассовый план или движение наличных денег, план кредитных ресурсов, кредитный план и т.д.). Вместе с тем в переходный период к рыночным отношениям прежние методы регулирования — через кассовый план — применяться не могут, так как размыта грань между наличным и безналичным оборотом, фонды оплаты труда формируются непосредственно предприятиями, все больше реализуется требование либерализации цен, отсутствуют реальные планы розничного товарооборота. Все это ведет к утрате базы для обособленного планирования налично-денежного оборота. С 1991 г. регулирование объема и структуры денежной массы в обращении в большинстве стран СНГ осуществляется на основании ежеквартальных прогнозных расчетов изменения денежной массы в обращении, включающей наличные деньги в обращении, денежные средства на счетах и во вкладах юридических лиц и граждан, другие безусловные обязательства банков. Разработка расчетов производится центральным банком страны с учетом складывающейся экономической конъюнктуры в увязке с показателями социального и экономического развития государства. При этом составляются прогнозные расчеты денежных доходов и расходов населения, определяются изменения остатка средств у населения в наличных деньгах и в организованных формах сбережений (вклады, сертификаты, займы, казначейские обязательства). На основании этого исчисляется квота прироста средств у населения (наличные деньги плюс организованные сбережения в процентах к прогнозируемым доходам населения). Результаты указанных расчетов тщательно анализируются центральным банком с позиции обоснованности максимальных границ изменения денежной массы в обращении в увязке с темпами экономического роста, уровня цен и других показателей. По результатам анализа рассматривается вопрос о размере кредитов, предоставляемых коммерческим банкам, сроках этих кредитов, размере покупки и продажи государственных ценных бумаг. Центральный банк ежемесячно контролирует соблюдение квоты прироста наличных денег у населения — на основании оценки по кассовым оборотам банков денежных доходов и расходов населения путем определения размера фактического прироста наличных денежных средств у населения по отношению к фактическим денежным доходам населения. В случае превышения квоты прироста средств у населения центральный банк должен соответственно сокращать объемы кредитования и использовать экономические методы воздействия (изменение норм обязательных резервов, размещаемых коммерческими банками в центральном банке, изменение процентных ставок по кредитам, предоставляемых коммерческим банком.

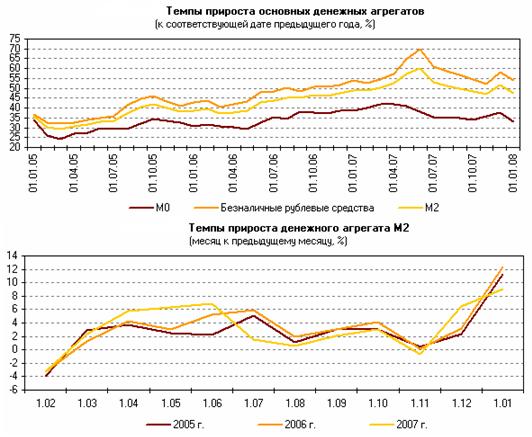

Дальнейшее развитие производства привело к росту потребности в гибкой системе кредитования. Появление кредитных денег потребовало формирования ограниченно ликвидных пассивов (денег, выполняющих не роль средства платежа, а функцию накопления капитала), что способствовало возникновению денежного агрегата М2 = Ml плюс срочные вклады (приносящие процент) плюс сберегательные вклады до востребования (приносящие процент) без права пользования чеками плюс взаимные фонды и депозитные счета денежного рынка плюс однодневные соглашения об обратном выкупе плюс однодневные займы в евродолларах.

Расширение спроса на кредиты вызвало необходимость появления новых объектов залога, роль которых стали играть депозитные сертификаты, подтверждающие право собственности их держателей на крупные срочные вклады. Рост спроса на кредитные ресурсы потребовал создания менее ликвидных денежных форм, являющихся результатом мультипликации элементов, входящих в М2. Все это привело к возникновению денежного агрегата МЗ = М2 плюс депозитные сертификаты плюс срочные соглашения об обратном выкупе плюс срочные займы в евродолларах плюс акции взаимных фондов денежного рынка. Развитие форм денег и денежных агрегатов подтверждает наличие следующей причинно-следственной связи: рост текущих издержек -" рост цен -" рост предложения кредитов -" рост депозитов -" рост денежных агрегатов. При этом показатели денежной массы характеризуют структуру совокупного денежного оборота, динамику его отдельных компонентов, объем кредитования.

Похожие работы

... отечественных экономистов Н.Шмелева, В.В.Шемятенкова, Р.Манделла. Цель курсовой работы - проанализировать современную денежную систему в России и ее перспективы в рыночных отношениях. Данная цель реализуется в работе на основе решения следующих задач: раскрыть понятие, типы и элементы денежной системы в экономической теории; описать товарные и металлические денежные системы, их классификацию; ...

... для его использования. Пока им пользуются в качестве контрольного норматива. Итак, модель предложения денег, которую мы с вами будем рассматривать, ее называют моделью предложения денег Милтона Фридмана, исходит из того, что денежная масса (денежный агрегат) равен: M = C + D. Для того, чтобы вывести мультипликатор Фридмана необходимо определить что такое денежная база . Денежная база: MB = ...

... денег зависит от периодичности выплаты доходов, равномерности расходования населением своих средств, уровня сбережения и накопления. Но так как скорость обращения денег обратно пропорциональна количеству денег в обращении, ускорение их оборачиваемости означает рост денежной массы. Увеличенная денежная масса при том же объеме товаров и услуг на рынке ведет к обесценению, денег, т.е. в конечном ...

... , причём в бумажно-денежной и неконтролируемой форме. 4. Инструменты регулирования денежной массы. В мировой экономической практике используются следующие инструменты регулирования денежной массы в обращении: операции на открытом рынке, являющиеся самым основным инструментом в мировой практике, и влияющие на деятельность коммерческих банков через объем имеющихся у них ресурсов (купля-продажа ...

0 комментариев