Производственный потенциал МУП «Гортеплосеть»

Затраты на производство МУП «Гортеплосеть»

Выпуск и реализация продукции МУП «Гортеплосеть»

Экономическая эффективность производства МУП «Гортеплосеть»

Финансовое состояние предприятия МУП «Гортеплосеть»

Организация учета и учетная политика МУП «Гортеплосеть»

Учет, анализ и аудит капитала и основных средств МУП «Гортеплосеть»

Аудит капитала и основных средств МУП «Гортеплосеть»

Аудит денежных средств МУП «Гортеплосеть»

Аудит производственно-материальных запасов

Учет и аудит затрат и оплата труда МУП «Гортеплосеть»

Федеральный закон от 19.06.2000 № 82-ФЗ (ред. от 29.12.2004) «С минимальном размере оплаты труда»

Учет и анализ расчетов

Учет расчетов по налогам и внебюджетными фондами

Аудит финансовых результатов

Навигация

Методика оценки финансового результата предприятия на примере МУП "Гортеплосеть"

Методика оценки финансового результата предприятия на примере МУП "Гортеплосеть"

115773

знака

17

таблиц

3

изображения

Содержание

Введение

I. Краткая характеристика деятельности предприятия МУП «Гортеплосеть» и организация учета на предприятии

1.1 Производственный потенциал МУП «Гортеплосеть»

1.2 Затраты на производство МУП «Гортеплосеть»

1.3 Выпуск и реализация продукции МУП «Гортеплосеть»

1.4 Экономическая эффективность производства МУП «Гортеплосеть»

1.5 Финансовое состояние МУП «Гортеплосеть»

1.6 Организация учета и учетная политика МУП «Гортеплосеть»

II. Учет, анализ и аудит на предприятии

2.1 Учет, анализ и аудит капитала и основных средств

2.1.1 Учет капитала, основных фондов

2.1.2 Анализ капитала и основных средств

2.1.3 Аудит капитала и основных средств

2.2 Учет и аудит денежных средств

2.2.1 Учет денежных средств

2.2.2 Аудит денежных средств

2.3 Учет, анализ и аудит производственно-материальных запасов

2.3.1 Учет производственно-материальных запасов

2.3.2 Аудит производственно-материальных запасов

2.4 Учет затрат и аудит себестоимости продукции

2.5 Учет и аудит затрат и оплата труда

2.5.1 Учет затрат и оплата труда

2.5.2 Аудит затрат и оплаты труда

2.6 Учет и анализ расчетов

2.7 Учет и аудит выпуска и продаж продукции

2.7.1 Учет выпуска и продаж продукции

2.7.2 Аудит выпуска и продаж продукции

2.8 Учет, анализ и аудит финансовых результатов

2.8.1 Учет финансовых результатов

2.8.2 Аудит финансовых результатов

Заключение

Список литературы

Приложения

ВЕДЕНИЕ

В условиях рыночной экономики прибыль является основой экономического развития предприятия, источником его жизнедеятельности Прибыль - важнейший показатель эффективности работы предприятия. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения интересов учредителей и собственников. Получение прибыли является непременным условием для успешной деятельности предприятия. Оценка финансовых результатов предприятия и постоянный мониторинг их состояния – необходимые требования для принятия взвешенных управленческих решений. Важная роль в реализации этой задачи отводится анализу финансовых результатов.

Актуальность анализа и оценки финансовых результатов обусловлена его полезностью и эффективностью при принятии грамотных управленческих решений [11,с.196]. Это мощный инструмент оперативного и стратегического планирования и управления на предприятии. Он является одной из важных составляющих оценки прибыльности деятельности предприятия.

Целью данной дипломной работы является изучить методику оценки финансового результата организации, применить ее к деятельности анализируемого предприятия и дать рекомендации по финансовому оздоровлению.

Для достижения поставленной цели были решены следующие задачи:

- определены сущность и содержание доходов, расходов и финансовых результатов деятельности предприятия;

- представлены источники формирования финансовых результатов и их использования;

- проведен анализ финансовых результатов предприятия;

- классифицированы доходы и расходы МУП «Гортеплосеть»;

- представлен анализ состава, структуры и динамики финансовых результатов предприятия;

- представлен анализ формирования сальдо по счету 99 «Прибыли и убытки»;

- представлен анализ факторов, влияющий на финансовый результат организации;

- разработаны предложения по увеличению прибыли организации;

Таким образом, работа содержит пример анализа и оценки финансовых результатов деятельности организации.

Объектом исследования является Муниципальное Унитарное Предприятие «Гортеплосеть». Источником информации для анализа явилась бухгалтерская отчетность за 2007 год, 2008 год, 2009 год.

I. Краткая характеристика деятельности предприятия МУП «Гортеплосеть» и организация учета на предприятии

Муниципальное унитарное предприятие “Гортеплосеть” учреждено Комитетом по управлению имуществом города Железногорска и зарегистрировано Постановлением Главы администрации N 602 от 30.06.1993г.. Предприятие создано в результате передачи ведомственных объектов в муниципальную собственность Михайловского горно-обогатительного комбината и других промышленных предприятий города. И действует в соответствии с Уставом, утвержденным распоряжением главы администрации города Железногорска №1055 от 20.09.2000 года. МУП “Гортеплосеть” расположено по адресу: 307170, Курская область, город Железногорск, улица Мира, 50.

Предприятие создано в целях удовлетворения общественных потребностей населения и необходимости использования имущества, приватизация которого запрещена.

Предметом деятельности муниципального унитарного предприятия “Гортеплосеть” города Железногорска являются:

- обеспечение энергоносителями в виде пара и горячей воды для производственных нужд, отопления, вентиляции и горячего водоснабжения объекты жилищно-коммунального хозяйства, предприятия и организаций города;

- обслуживание, эксплуатация энергетического оборудования, средств контрольно-измерительных приборов и автоматики (КИПиА), котельных, инженерных тепловых сетей и тепло-распределительных пунктов (ТРП);

- выполнение ремонтно-строительных, наладочных и проектных работ;

- эксплуатацию объектов повышенной опасности, подконтрольных Гостехнадзору;

- выполнение снабженческо-сбытовых операций;

Услуги на тепловую энергию оказываются:

- населению, проживающему в домах жилищного фонда (независимо от ведомственной принадлежности), в домах жилищно-строительных кооперативов, в частных домах, общежитиях;

- бюджетным организациям (народного образования, здравоохранения, культуры, социального обеспечения и т. д.);

- прочим потребителям.

Кроме основных направлений деятельности предприятие вправе осуществлять торгово-закупочную, посредническую и иные виды деятельности, не запрещенные законодательством и не противоречащие Уставу.

|

|

![]()

| |||

| |||

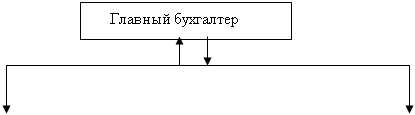

Рисунок 1 - Структура финансовой службы на МУП “Гортеплосеть”

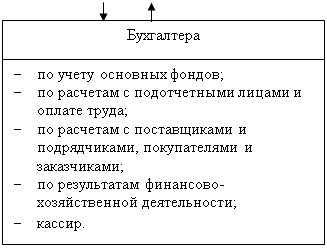

На финансовую бухгалтерию возлагается обязанность вести бухгалтерский учет хозяйственных операций предприятия и формировать финансовую отчетность в соответствии с установленными стандартами и требованиями. Система учета, принятая на предприятии, отражена в приказе об учетной политике и представляется достаточно обоснованной. Заместитель главного бухгалтера подчиняется непосредственно главному бухгалтеру и во время отсутствия последнего выполняет его обязанности.

Основной задачей заместителя главного бухгалтера является достоверный учет затрат предприятия в целом и по участкам, а также:

Бухгалтер по результатам финансово-хозяйственной деятельности выполняет следующие задачи:

1. обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах денежных средств;

2. заполняет журналы, ордера для подготовки данных по составлению бухгалтерской отчетности;

3. ведет дебиторскую и кредиторскую задолженность по предприятию;

4. участвует в разработке мероприятий по соблюдению финансовой дисциплины и рациональному использованию ресурсов;

5. участвует в проведении экономического анализа, разработке прогрессивных форм и методов ведения учета, инвентаризации денежных средств, товарно-материальных ценностей, расчетов и платежных обязательств;

6. обеспечивает внутренних и внешних пользователей бухгалтерской отчетности сопоставимой и достоверной бухгалтерской информации по соответствующим направлениям учета;

7. выполняет отдельные служебные поручения главного бухгалтера и его заместителя.

Штатные работники бухгалтерии ведут и отвечают за учет и анализ согласно своим функциональным обязанностям (учет основных средств, учет оплаты труда, учет расчетов и так далее).

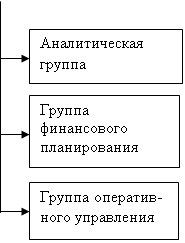

Основными задачами отдела экономики и прогнозирования являются:

- проведение анализа финансово-хозяйственной и производственной деятельности предприятия;

- обеспечение перспективного и текущего планирования на предприятии;

- эффективная организация учета затрат труда на производство продукции (услуг);

- организация вопросов оплаты труда и заработной платы.

Аналитическая группа отдела экономики и прогнозирования занимается анализом и оценкой финансового состояния предприятия, в том числе выполнением плановых заданий по прибыли и объемам реализации, его ликвидности и рентабельности.

Группа финансового планирования разрабатывает основные плановые документы: баланс доходов и расходов, бюджет движения денежных средств, плановый баланс активов и пассивов. Информационной основой планирования выступают данные аналитического и оперативного подразделений, бухгалтерии, отдела сбыта, других служб предприятия, а также нормативные инструктивные материалы.

Группа оперативного управления отслеживает оплату счетов и в условиях регулирования государством наличного обращения следит, чтобы расчеты наличными денежными средствами между юридическими лицами не превышали установленного лимита. Оперативная служба контролирует взаимоотношения с банками по поводу безналичных расчетов и получения наличных денежных средств, решает споры, возникающие между предприятиями и его контрагентами (поставщиками, покупателями), государством (налоговой инспекцией, налоговой полицией) и различными внебюджетными и централизованными фондами по поводу уплаты штрафов, неустоек, начисления пеней и других мер экономического воздействия на предприятие, которые вытекают из условий договоров и нормативной базы, регулирующей деятельность предприятия.

Отдел экономики и прогнозирования осуществляет свою деятельность на основании перспективных годовых, квартальных и месячных плановых заданий, контролирует прохождение отчетности по выполнению технико-экономических показателей структурными подразделениями, проводит проверку достоверности отчетных данных. Экономисты отдела экономики и прогнозирования проводят работу по анализу и планированию финансово-экономических показателей деятельности предприятия и его структурных подразделений.

Система управления финансами на предприятии функционирует в рамках действующих законодательных актов, начиная с законов и указов президента и заканчивая ведомственными указаниями и инструкциями. Кроме того, оперативно используется информация финансового характера, содержащаяся в бухгалтерской отчетности, поступающей с товарно-фондовой биржи и кредитной системы.

0 комментариев