Структура Инспекции Федеральной налоговой службы по г. Армавиру Краснодарского края

Работа с налогоплательщиками – физическими лицами

Особенности налогообложения лиц, занимающихся предпринимательской деятельностью

Водный налог

Порядок формирования, использования и хранения учетных дел юридических лиц

Налоговые проверки

Навигация

Работа с налогоплательщиками – физическими лицами

Деятельность Инспекции Федеральной налоговой службы г. Армавира

59491

знак

1

таблица

0

изображений

2. Работа с налогоплательщиками – физическими лицами

2.1 Категории налогоплательщиков–физических лиц

Налогоплательщиками выступают физические лица, достигшие совершеннолетия, а также несовершеннолетние — по отдельным видам доходов. Налогоплательщики, как правило, подразделяются на резидентов и нерезидентов. Главный критерий для определения резидентства — пребывание физического лица в стране на протяжении определенного периода в течение финансового года. В большинстве стран этот период составляет шесть или более месяцев (свыше 183 календарных дней). Если этот критерий для конкретного случая недостаточен, то используются следующие дополнительные критерии: привычное жилище (основное жилье), центр жизненных интересов, национальность, гражданство и т.д.

Смысл разделения налогоплательщиков на резидентов и нерезидентов состоит в том, что резиденты несут полную налоговую ответственность с мирового (глобального) дохода, т.е. подлежат подоходному налогообложению по всем источникам — как внутренним, так и внешним, а нерезиденты несут ограниченную налоговую ответственность, т.е. налогообложению подлежат только доходы из источников, расположенных в данной стране. Отдельные страны устанавливают другие правила. В США, к примеру, система разделения физических лиц на резидентов и нерезидентов применяется только в отношении неграждан США (граждан других государств и лиц без гражданства), а все граждане США несут полную налоговую ответственность.

Исходной базой для расчета налоговых обязательств выступает совокупный годовой доход налогоплательщика, в который включаются все доходы, полученные данным физическим лицом в течение налогового (финансового) года от источников, указанных в налоговом законодательстве. В совокупный годовой доход, как правило, включаются наряду с заработной платой, доходами от предпринимательской деятельности другие выплаты и поступления: пособия, оплата натурой, компенсационные выплаты, а также полученные материальные и нематериальные выгоды.

Ставки подоходного налогообложения всегда устанавливаются законом. Изменение ставок подоходного налогообложения (так же, как и ставок по другим налогам) не допускается в течение всего налогового периода. Как правило, невозможен и пересмотр других существенных условий подоходного налогообложения. Во всех странах действует категорический запрет на предоставление индивидуальных налоговых льгот, т.е. льгот, которые могут получить отдельные лица. Льготы предоставляются только категориям лиц, т.е. всем без исключения лицам, которые могут подтвердить наличие оговоренных в законе особых обстоятельств.

2.2 Порядок формирования, использования и учета дел налогоплательщиков – физических лиц

1. Учетное дело физического лица (далее - учетное дело) формируется из документов, образующихся в процессе деятельности налоговых органов при реализации положений Налогового кодекса Российской Федерации по учету физических лиц. Учетное дело формируется в отделе, в функции которого включены вопросы по учету физических лиц.

2. В учетное дело включаются все документы по учету физических лиц, поступающие в налоговый орган от органов, осуществляющих государственную регистрацию физических лиц в качестве индивидуальных предпринимателей, от органов, перечисленных в статье 85 Налогового кодекса Российской Федерации, от самого физического лица, документы, которыми налоговые органы обмениваются в процессе осуществления налоговыми органами физическому лицу, копии запросов о предоставлении сведений о налогоплательщике с отметкой об их исполнении.

Все документы учетного дела подшиваются в папку (скоросшиватель). Обложка дела оформляется в момент формирования дела по установленной форме. Заголовок дела переносится из номенклатуры дел с добавлением фамилии, имени, отчества (в именительном падеже) и ИНН.

Все документы, включаемые в учетное дело, должны располагаться в хронологическом порядке по мере поступления. Учетное дело может состоять из нескольких томов (папок). В каждом учетном деле ведется внутренняя опись (Приложение № 1), которая заполняется по мере поступления документов. Во внутреннюю опись записываются наименования и коды всех подшитых документов в соответствии с ведомственным справочником «Документы, необходимые для осуществления процедур по учету налогоплательщиков - физических лиц» (СДУФЛ), утвержденным Заместителем Министра Российской Федерации по налогам и сборам 11.10.1999, дата включения документа в учетное дело, количество листов.

3. Изъятие из учетного дела отдельных документов категорическизапрещается в виду того, что могут быть нарушены конституционные правафизического лица. Снятие копий с документов, содержащихся в деле,осуществляется в установленном, порядке исключительно лицом,уполномоченным на ведение конкретного дела. В случае выемки делауполномоченным на то государственным органом должна быть снята копия снего и заверена уполномоченным лицом налогового органа. При этом копия дела прошивается и заверяется в установленном порядке.

Предоставление указанных полномочий осуществляется приказом Руководителя налогового органа.

Допускается временная передача документов из дела в пределах налогового органа его должностными лицами, которая осуществляется по книге выдачи документов и дел (Приложение № 2) при этом оформляется и карта-заместитель (Приложение № 3), которая вкладывается в дело взамен изъятого документа.

4. Все документы по вопросам учета физических лиц, поступающие в налоговый орган и направляемые (выдаваемые) налоговым органом, регистрируются в соответствующем журнале, который ведется в электронном виде в отделе, в функции которого включены вопросы по учету физических лиц.

5. Документы, включенные в учетное дело физического лица, имеют единый срок хранения в соответствии с утвержденной номенклатурой дел.

6. Учетные дела физических лиц содержат конфиденциальную информацию, поэтому должны храниться с учетом требований приказа МНС России от 04.03.2002 № БГ-4-18/5ДСП.

7. В случае изменения места жительства физическим лицом, влекущегоза собой смену налогового органа, налоговый орган по прежнему месту жительства пересылает учетное дело в налоговый орган по новому месту жительства физического лица.

При этом во внутренней описи учетного дела делается заверительная надпись о количестве листов в деле.

После снятия с учета физического лица в налоговом органе в связи со смертью физического лица его учетное дело передается в архив. Формирование дела для сдачи в архив производится в соответствии с требованиями инструкции по делопроизводству.

Похожие работы

... . Таким образом, за анализируемый период 1996 – 1998 года, ОАО «Комбинат Молочный «Ставропольский» имеет динамическую модель развития. Организационная структура ОАО МКС обеспечивает достаточно устойчивое финансовое состояние предприятия. Это подтверждает анализ финансовых результатов предприятия. В ходе анализа наблюдается рост показателей рентабельности. Наибольшее значение ...

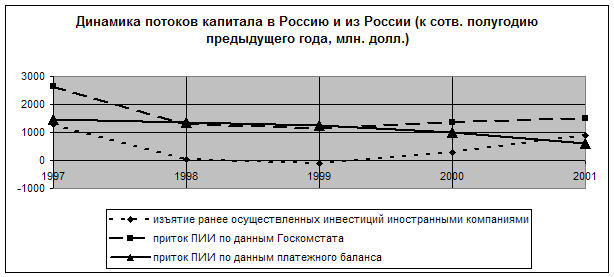

... и налогах. Улучшение инвестиционного климата означает уменьшение рисков вложений при сохраняющейся доходности, что приводит к росту количества привлекательных проектов, и, следовательно, к росту прямых иностранных инвестиций в Россию. Аналогично, рост экономики будет влиять на доходность вложений при неизменном риске, что также будет способствовать привлечению прямых иностранных инвестиций в ...

... оборот, не приносит дохода. Кроме того, на реальную стоимость денег влияют инфляционные процессы, обесценивая их во времени. Таким образом, проведение текущего и перспективного анализа движения денежных средств является актуальным для организаций, деятельность которых связана с непрерывным поступлением (притоком), расходованием (оттоком), образованием свободного остатка денежных средств на ...

... самим ходом истории, и потребностями, которые возникали в процессе развития производительных сил и технологий. 2 Проблемы малого бизнеса ( на примере МО г. Тихорецк) 2.1 Современное состояние малого бизнеса МО г. Тихорецк Развитие сектора малого предпринимательства является стратегической необходимостью повышения политической, экономической и социальной стабильности российского общества. Малое ...

0 комментариев