Навигация

Банковские системы США, Германии и Японии

38722

знака

1

таблица

2

изображения

Содержание

1. Кредитно-банковские системы и их роль в рыночной экономике

2. Управление активами банка (США)

3. Банковская система Германии

4. Банковская система Японии

Список использованной литературы

банк система сша германия япония

1. Кредитно-банковские системы и их роль в рыночной экономике

Под банковской системой понимается совокупность участников денежно-кредитного рынка — коммерческих и специализированных банков, небанковских кредитных учреждений, выполняющих депозитные, ссудные и расчетные операции и действующих в рамках общего денежно-кредитного механизма.

Банковские системы развитых стран с рыночной экономикой имеют как общие черты, связанные с общим направлением развития экономики, так и специфические, вызванные особенностями эволюции национальных экономик и национальных денежных рынков.

Общие признаки построения банковских систем:

• двухуровневый характер банковских систем развитых стран: первый уровень представлен центральным банком или аналогичным органом (органами) регулирования денежно-кредитной сферы и банковского надзора, второй уровень — кредитные и финансовые учреждения, непосредственно удовлетворяющие потребности экономических субъектов в банковском обслуживании (финансовые посредники);

• система надзора за деятельностью коммерческих банков. Можно выделить три группы стран, отличающихся способами построения надзорных структур, местом и ролью центральных банков в этих структурах:

• страны, в которых надзор осуществляет центральный банк;

• страны, в которых надзор осуществляют другие органы, которым государство делегировало эти полномочия;

• страны, в которых надзор осуществляют центральный банк совместно с другими органами государственного управления;

• формы и методы регулирования банковской деятельности и денежно-кредитной сферы в целом, лицензирование, нормы пруденциального надзора за деятельностью банковских учреждений, операции центральных банков на денежном рынке, унификация форм расчетов.

Первый уровень системы представлен центральным (эмиссионным) банком. На втором уровне оперируют коммерческие банки различных типов: универсальные и специализированные (инвестиционные банки, сберегательные банки, ипотечные банки, банки потребительского кредита, отраслевые банки, внутрипроизводственные банки), небанковские кредитные организации (инвестиционные компании, инвестиционные фонды, страховые компании, пенсионные фонды, ломбарды, трастовые компании и др.).

Центральный банк в большинстве стран принадлежит государству. Но даже если государство формально не владеет его капиталом (США, Швейцария) или владеет частично (Бельгия, Япония), центральный банк выполняет функции государственного органа.

Цели деятельности центрального банка (первый уровень системы):

• защита и обеспечение устойчивости национальной валюты;

• развитие и укрепление национальной банковской системы;

• обеспечение эффективного и бесперебойного функционирования платежной системы.

Как правило, получение прибыли не является целью деятельности центрального банка.

Основные функции центрального банка:

• разработка и проведение единой с другими государственными органами денежно-кредитной политики, направленной на защиту и обеспечение устойчивости национальной валюты;

• монопольная эмиссия наличных денежных знаков;

• кредитор в последней инстанции для коммерческих банков; определяет порядок рефинансирования;

• установление правил осуществления расчетов;

• определение правил проведения банковских операций, бухгалтерского учета и отчетности для банков;

• осуществление надзора за деятельностью коммерческих банков, финансово-кредитной системы в целом;

• ведение счетов бюджета страны по доходам и расходам;

• хранение государственных золотовалютных резервов;

• осуществление валютного регулирования и валютного контроля, а также определение порядка осуществления расчетов с иностранными государствами;

• анализ состояния денежно-кредитной сферы, составление краткосрочных и долгосрочных прогнозов платежного баланса страны, состояния экономики, валютно-финансовых отношений;

• сбор, систематизация, анализ и публикация статистических данных по денежно-кредитной сфере.

В соответствии с законодательством большинства стран банком называется организация, которая одновременно занимается привлечением депозитов, размещением привлеченных депозитов от своего имени и за свой счет на условиях возвратности, платности, срочности, а также открытием и ведением счетов клиентов и осуществлением расчетов.

Составляющие второй уровень банковской системы коммерческие банки различаются по способу образования (формирования капитала), по основным секторам деятельности, по размерам, географическому направлению деятельности, но все они действуют по единым правилам в рамках единых регулирующих норм.

Основные современные тенденции развития банковских систем - дерегулирование, приватизация и консолидация участников денежно-кредитного рынка.

На рубеже XX—XXI вв. коммерческие банки по-прежнему занимают особое положение в денежно-кредитной и финансовой сфере стран с развитой экономикой. Они используют свои ресурсы для краткосрочного и долгосрочного кредитования всех этапов производственного процесса, продвижения товаров на рынок, укрепления конкурентных позиций торгово-промышленных фирм в стране и за рубежом.

При строгом соблюдении в рамках действующего законодательства коммерческой тайны о положении дел своих клиентов банки в то же время обладают высокой степенью воздействия на весь процесс воспроизводства. Они обеспечивают клиентов средствами в объеме, предусмотренном их инвестиционными программами, тогда как инвестиционные компании или брокеры не всегда гарантируют полное размещение всех эмитированных компанией ценных бумаг. Кроме того, коммерческие банки и сами занимают важное место в эмиссионно-учредительской деятельности и настойчиво стремятся увеличить свою долю в фондовых операциях. Их преимущество перед биржевыми брокерами состоит в том, что они могут предоставить клиенту средства еще до размещения акций и облигаций. Более того, обычно компании могут выходить на фондовый рынок, только доказав свою платежеспособность в ходе длительных деловых отношений именно с банками.

Помимо банков важными кредиторами рынка выступают торгово-промышленные компании и различные специализированные финансовые институты. Они являются основными поставщиками краткосрочных ресурсов для рынка ссудных капиталов. Денежный сектор финансового рынка позволяет этим фирмам размещать временно свободные краткосрочные денежные средства в высоколиквидные инструменты и получать по ним доход.

Специализированные финансовые учреждения — это инвестиционные компании открытого типа, где все инвесторы являются акционерами общества, которое от их имени и за их счет помещает акционерный капитал в обращающиеся на рынке ссудных капиталов ценные бумаги.

К ним относятся:

• страховые компании (фонды страхования жизни и имущества);

• пенсионные фонды фирм и государственных учреждений;

• инвестиционные фонды, создаваемые для доверительного управления объединенным капиталом мелких владельцев ценных бумаг;

• ипотечные финансовые компании, вкладывающие свои ресурсы в долговые обязательства владельцев недвижимости, и т.д.

Все они являются крупными держателями фондовых ценностей — акций, облигаций, ипотек, которые они приобретают у клиентов непосредственно на рынке или через посредников. Все специализированные финансовые учреждения вкладывают свои накопления в обязательства с более длительным сроком погашения по сравнению с инструментами, обычно обращающимися на денежном рынке.

С середины 1980-х гг. в условиях нарастающей конкуренции между участниками финансового рынка происходит диверсификация их деятельности. Расширяется перечень разрешенных законом операций и видов предоставляемых услуг, снимаются ограничения на привлечение средств в тех или иных формах. Одновременно отменяются законодательные ограничения на движение капиталов, изменяются принципы регулирования финансово-кредитной сферы от административных к экономическим. Этот процесс называется дерегулированием финансовой сферы.

Помимо приема депозитов, выдачи кредитов, осуществления расчетов, учета векселей, выдачи гарантий, оказания консультационных услуг и проведения прочих вполне традиционных банковских операций банкам разрешается предоставлять различные услуги небанковского характера, вплоть до организации туристического бизнеса. Одновременно происходит постепенная отмена ограничений на совершение традиционно банковских операций другими кредитно-финансовыми учреждениями и предприятиями нефинансовой сферы: например, торговыми фирмами, расчетными центрами, что лишает банки монополии на проведение расчетов, уменьшает важный источник их доходов. Отменяются ограничения на размеры процентных ставок по привлеченным средствам, по видам и срокам привлекаемых депозитов.

Дерегулирование вынуждает контролирующие органы усиливать надзор за функционированием небанковских участников финансового рынка, вырабатывать более жесткие критерии надежности их деятельности. Однако усложнение предоставляемых рынком финансовых услуг, появление новых форм финансовых активов, например, производных инструментов (дериватов), не подпадающих под законодательное регламентирование, стирание различий между функциями банков и других институтов при росте общего числа участников рынка и их интернационализации объективно требуют расширения и изменения методов экономического регулирования рынка при сокращении административного воздействия.

Дерегулирование изменяет экономику банковского бизнеса, усиливает конкуренцию в борьбе за клиентуру и капиталы, как между самими банками, так и между банками и другими участниками финансового рынка, стимулирует слияния. Следствием глобализации и дерегулирования становится изменение роли и функций центральных банков: надзорные и контрольные функции все в большей степени и, прежде всего в развитых странах передаются специально создаваемым частным (Великобритания) или государственным организациям, осуществляющим надзор и контроль за всеми участниками финансовых рынков.

Столкнувшись с утратой прочных позиций на рынке, банки стремятся снизить издержки по совершению сделок, найти новые источники доходов, особенно комиссионных, за предоставление различных финансовых услуг. В борьбе за повышение конкурентоспособности им иногда приходится прекращать розничные операции по привлечению депозитов от большого числа клиентов и переключаться на получение средств с оптового (межбанковского) рынка.

Крупные банковские монополии, на долю которых приходится подавляющая часть чистого дохода от операций, связанных с взиманием и выплатой процентов, и от сделок, приносящих комиссионное вознаграждение, резко увеличивают затраты на дорогостоящие компьютерные системы и разработку технологий предоставления новых финансовых услуг.

Мелкие банки с трудом приспосабливаются к структурной перестройке в кредитно-финансовых отношениях. Они сталкиваются с падением дохода на капитал, увеличением издержек по совершенным операциям и ухудшением других показателей деятельности. Те из них, кто не успевает осваивать новые виды деятельности или не торопится с этим, полагая, что настигший их кризис носит не структурный, а циклический характер, поглощаются другими банками или ликвидируются.

В настоящее время банки выполняют около 150 видов различных операций. Многие из этих операций предлагаются другими учреждениями либо наряду с банками, либо вместо них. Но, с другой стороны, то, на чем специализируются финансовые компании, становится объектом бизнеса коммерческих банков.

Безусловно, нарастает влияние международных, наднациональных финансовых институтов, таких как Международный валютный фонд, группа Всемирного банка. Огромное воздействие на экономику объединенной Европы оказывает Европейский центральный банк (ЕСВ). Страны зоны евро добровольно фактически утратили национальный суверенитет в части национальной валюты, эмиссии денег и денежно-кредитного регулирования экономики.

Охватившая банковскую сферу в конце XX в. волна банковских слияний также вполне вписывается в русло процессов глобализации. При этом сливаются не только и не столько мелкие и средние банки, но и крупнейшие транснациональные банки и банковские холдинги, что вызывается потребностью сохранить свои позиции в условиях роста конкуренции.

2. Управление активами банка (США)Теория банковского дела в США предлагает несколько методов управления активами. Рассмотрим три из них.

1) Метод общего фонда средств

В основе метода лежит идея объединения всех ресурсов банка:

• собственных (капитал, фонды и резервы);

• привлеченных (различные депозиты и займы).

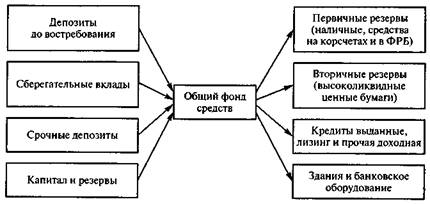

Метод общего фонда средств представлен на рис. 1.

Рис. 1. Метод общего фонда средств

В первую очередь банк формирует резервы — первичные и вторичные. В балансе эти резервы не выделяются отдельными строками. Это ликвидные средства, которые размещены в форме наличных денежных средств, средств на счетах в банках-корреспондентах, в Федеральном резервном банке; в высоколиквидные государственные или муниципальные ценные бумаги, в отдельных случаях — в кредиты (с ближайшим сроком погашения до 30 дней, в кредиты до востребования).

Первичные резервы можно определить как кассовые, а вторичные — как некассовые резервы Банк самостоятельно определяет общую сумму резервов в процентах от общего фонда средств, находящегося в распоряжении банка, с учетом обязательных нормативных требований, установленных законодательством.

Следующий этап размещения средств по методу общего фонда — формирование кредитного портфеля. Ссуды занимают наибольший удельный вес в размещенных активах и имеют наибольшее значение в деятельности банка. Возможности банка в предоставлении кредитов определяют его позиции на рынке. Банк получает основную долю доходов именно от предоставления кредитов.

В последнюю очередь, по «остаточному принципу», формируется портфель ценных бумаг. Свободные после удовлетворения законных потребностей клиентов в кредитах средства банк может разместить в первоклассные краткосрочные или относительно долгосрочные ценные бумаги. Доход по этим бумагам дополняет доходы по кредитам и операционной деятельности. Ценные бумаги дополняют резервы второй очереди по мере приближения даты погашения.

При использовании этого метода наибольшее внимание уделяется вопросам ликвидности банка, но не учитываются различия в требованиях ликвидности депозитов до востребования, срочных депозитов с различными сроками погашения и ликвидности капитала.

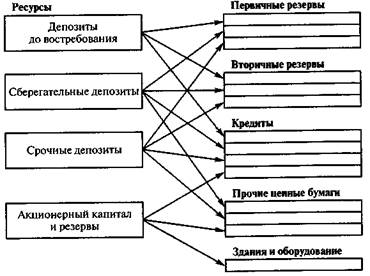

2) Метод распределения активов (метод конверсии средств)

Размер необходимых банку ликвидных средств зависит от источников привлечения средств.

При этом методе происходит определенное разграничение источников средств в соответствии с действующими нормами обязательного резервирования и оборачиваемостью каждой категории ресурсов. Каждая категория источников средств распределяется по группам активов независимо от остальных.

Требования к наличию резервов по депозитам до востребования, как обязательные, так и вытекающие из скорости оборота средств, очевидно, будут значительно выше, чем к наличию резервов по капиталу. Основной капитал, не требующий покрытия резервами, может быть использован на вложения в основные средства и долгосрочные инвестиции. Метод распределения активов представлен на рис. 2.

Преимущества данного метода заключаются в том, что расчет распределения категорий ресурсов по категориям активов позволяет уменьшить долю ликвидных активов, прежде всего в форме наличных средств, и, соответственно, увеличить норму прибыли.

К недостаткам следует отнести отсутствие тесной и прямой связи между скоростью обращения средств и неснижающимся остатком средств по данной категории ресурсов. Метод этого не учитывает.

Рис. 2. Метод распределения активов

Кроме того, на практике не бывает предполагаемой независимости источников ресурсов от их распределения. Привлечение крупного клиента, имеющего депозиты до востребования, чековые счета, как правило, подразумевает и выдачу этому клиенту кредитов, причем не только краткосрочных.

Недостатком двух указанных методов является и отсутствие должного внимания удовлетворению потребности клиентов в кредитах. Не учитываются сезонные колебания потребности в ссудах, конъюнктурные колебания спроса на кредиты.

Оба метода опираются на средний уровень ликвидности, а не на предельный для каждого отдельного банка. Только анализ движения средств по счетам клиентов, знание особенностей местной конъюнктуры позволят банку определить потребность в ликвидных средствах на каждый отдельный период времени.

3) Метод линейного программирования

Метод основан на решении линейных уравнений. Необходимо сформулировать в явном виде цель, которая должна быть оптимизирована. Например, как распределить ресурсы для получения максимальной прибыли при данных условиях или минимизировать издержки при данных условиях.

Пример. Имеются варианты размещения ресурсов по направлениям с учетом заданной доходности А1 — госбумаги по ставке 6% годовых, А2 — первоклассные коммерческие кредиты по ставке 8% годовых, A3 — потребительские кредиты по ставке 10% годовых, А4 — прочие коммерческие ссуды по ставке 9% годовых, Р — прибыль.

Получение прибыли от вложений в эти активы можно описать формулой

Р = 0,06А1 + 0,08А2 + 0,10АЗ + 0,09А4

Цель решения задачи — максимизация прибыли, т.е правильно определить, куда вложить средства для получения максимального дохода. Если при решении задачи не заложены определенные ограничения, то ответ будет прост: вложить все средства в А3.

Поскольку все средства вложить в А3 на практике невозможно в силу емкости рынка, конкуренции, при решении задачи закладываются различные ограничения. Эти ограничения устанавливают исходя из требовании федерального и штатного законодательства, инструкций ФРС, ФКСД и Контролера денежного обращения- ограничения, исходящие из степени насыщения рынка данным видом банковского продукта, ограничения в размерах используемых средств по времени и т.д.

Качество конечного результата зависит от корректности постановки задачи и корректности введенных ограничений

На практике используется комбинация методов, где исходными показателями для расчетов распределения ресурсов и размещения активов являются нормативы пруденциального надзора, которые преимущественно и определяют структуру активов. Все три метода интересны скорее теоретически, так как их прикладное значение невелико. Окончательное решение по формированию портфеля активных операций всегда принадлежит руководству банка, и качество принятых решений зависит от уровня компетенции руководства.

3. Банковская система ГерманииКак и во всех развитых странах, национальная банковская система Германии является двухуровневой. Первый уровень — центральный банк Федеративной Республики Германия (Немецкий Бундесбанк). Второй уровень представляют коммерческие банки. Необходимо отметить, что процессы дерегулирования в финансово-банковском секторе экономики Германии проходят в том же русле, что и в других развитых странах: отменяются ограничения на проведение тех или иных финансово-банковских операций различными финансовыми и банковскими институтами, унифицируются надзорные требования к банкам и финансовым компаниям, проходят процессы слияния банков, банков и финансовых компаний, происходит унификация национальных и международных норм регулирования и условий деятельности финансового сектора на основе рекомендаций Европейского центрального банка и Международного валютного фонда.

Похожие работы

... США заставляют правительство Канады пристально следить за развитием событий на мировых валютных рынках. Начиная с 80-х гг. важнейшей целью валютной политики Канады была стабилизация обменного курса канадского доллара по отношению к доллару США. ДЕНЕЖНАЯ СИСТЕМА ИТАЛИИ.Денежная единица и денежное обращение. Денежная система Италии за свое многовековое существование ...

... в любое время. Открывались и условные текущие счета, выдача денег с которых производилась с уведомлением об изъятии за 5-7 дней. После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям. Их содержание и направленность определялись идеологическими и экономическими концепциями партии большевиков. Одним из решающих элементов воззрений большевиков был ...

... , кредитных кооперативов; [6; c. 57] проблема оттока финансовых ресурсов из регионов через филиальную сеть крупных банков; адекватность общему состоянию экономики; [6; с. 51] низкий совокупный капитал банковской системы; ограниченный перечень используемых финансовых инструментов; слабая защищенность от ряда банковских рисков; слабое развитие современных банковских технологий; высокий ...

... кредита путем возрастающего привлечения денежных средств всех экономических агентов, как предприятий, населения, так и государства, то в последующем ее роль существенно изменилась. Современная банковская система выполняет функции не только аккумуляции и мобилизации денежных средств, но и их размещения. Постепенно банковская система превратилась во всесильного монополиста, распоряжающегося почти ...

0 комментариев