Навигация

Анализ цен на продукцию предприятия

31339

знаков

8

таблиц

0

изображений

2. Анализ цен на продукцию предприятия

2.1 Действующий порядок установления цен на продукцию

Цена является основным регулятором экономической системы, поскольку она влияет на распределение факторов производства. Цена на товары и услуги главный показатель рыночного спроса; воздействуя на конкурентное положение предприятия и его долю рынка, цена оказывает решающее влияние на доход и прибыль предприятия.

В рыночной экономике цена находится под влиянием множества разнообразных факторов, причем эти факторы действуют с разной силой в различных направлениях и в различные периоды времени. Ценообразующие факторы оказывают далеко не равнозначное воздействие на процесс формирования цен. К наиболее существенным факторам ценообразования

относятся:

– государственное регулирование ценообразования;

– потребители;

– издержки предприятия;

– конкуренция;

– участники каналов товародвижения.

Порядок установления цен на продукцию осуществляется с учетом выбора стратегии. Ценовая стратегия – это выбор предприятием возможной динамики изменения базовой цены товара в условиях рынка, наилучшим образом соответствующей цели предприятия. Для классификации ценовых стратегий, ориентированных на спрос, можно использовать несколько критериев:

– по уровню цен на новые товары выделяют стратегии:

· «снятия сливок»;

· цены проникновения»;

– по степени изменения цены выделяют стратегии:

· «стабильных цен»;

· «скользящей падающей цены» или «исчерпания»;

· «роста проникающей цены».

– по степени дифференциации товаров и потребительских цен выделяют стратегии:

· «дифференциации цен на взаимосвязанные товары»;

· «ценовых линий»;

· «ценовой дискриминации».

Так же для успешной деятельности предприятия наибольшее значение приобретает выбор эффективного метода ценообразования. Все методы ценообразования могут быть разделены на три основные группы, в зависимости от того, на что в большей степени ориентируется фирма-производитель или продавец при выборе того или иного метода:

| – на издержки производства – затратные методы; |

| – на коньюктуру рынка – рыночные методы; |

| – на нормативы затрат на технико-экономический параметр продукции – параметрические методы. |

В свою очередь группа рыночных методов ценообразования может быть разделена еще на две подгруппы в зависимости от:

| - | отношения потребителя к товару – методы с ориентацией на потребителя; |

| - | конкурентной ситуации на рынке – методы с ориентацией на конкурентов. |

Учитывая специфику исследуемого предприятия, сложно отнести процесс установления цены на всю продукцию к какому-то конкретному методу ценообразования. Вся сложность объясняется тем, что каждый проект – индивидуален, начиная от класса судна, комфортности, ходовых качеств и показателей, заканчивая условиями которые диктует рынок сбыта на данный момент. Тем не менее, в большей степени исследуемое предприятие ориентируется на метод: «Определение цен с ориентацией на конкуренцию».

Придерживаясь данного метода, предприятие ЗАО «ЭСВ» определяет цену исходя из уровня текущих цен товаров-конкурентов, при этом прогнозирует и учитывает собственные издержки производства. Оно устанавливает на свой товар цену чуть выше, или чуть ниже, или на уровне цен своих основных конкурентов. Если продукция фирмы по показателям качества отличается от товара конкурента, то она назначит цену чуть выше или чуть ниже.

Так же, не редко метод ценообразования является тендерным. Этот метод используется в тех случаях, когда фирма участвует в объявляемых правительством тендерах. Иногда фирма предлагает цену ниже своих издержек, с тем, чтобы повысить вероятность получения заказа.

2.2 Анализ затрат на продукцию и факторов их определяющих

Анализ затрат начинают с анализа динамики себестоимости продукции. При этом сравнивают фактические затраты с плановыми или с затратами базисного периода.

Анализ затрат на продукцию проводится с целью решения следующих задач:

– определение динамики по основным показателям себестоимости;

– определение причин изменения себестоимости по факторам и по статьям калькуляции;

– выявление и оценка неиспользованных возможностей снижения себестоимости и разработка мер по мобилизации резервов снижения себестоимости.

При определении динамики затрат проводится анализ по экономическим элементам затрат, который позволяет изучить состав затрат, определить удельный вес каждого элемента в общей сумме затрат.

Сопоставлением затрат по экономическим элементам в абсолютной сумме и в процентах, к общим затратам за отчетный год с затратами за предшествующий год выявляются направления в изменении отдельных элементов затрат.

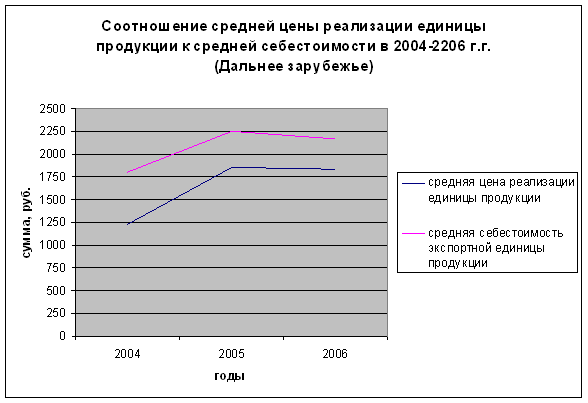

Рассмотрим динамику затрат по статьям калькуляции на примере производства судна пр. 212: «Несамоходное судно. Назначение: морозильно-рефрижераторное судно предназначенное для приема, быстрого замораживания и хранения свежей рыбы в районах ведения промысла», сравнив показатели за 2008 и 2009 г.

Таблица 2.1. Состав и структура затрат по статьям калькуляции

| Статьи калькуляции | 2008 | 2009 | Отклонения | |||

| т. руб. | у.в. (%) | т. руб. | у.в. (%) | т. руб. | у.в. (%) | |

| Затраты на приобретение материалов | 3257,18 | 36,80 | 3601,57 | 35,84 | 344,39 | -0,96 |

| Контрагентские поставки и работы | 273,98 | 3,10 | 275,31 | 2,74 | 1,33 | -0,36 |

| Затраты на энергоносители для технологических целей | 804,07 | 9,09 | 943,78 | 9,39 | 139,71 | 0,3 |

| Расходы на подготовку и освоение пр-ва | 416,67 | 4,71 | 416,67 | 4,15 | 0 | -0,56 |

| Заработная плата всего, в т.ч.: | 1849,36 | 20,90 | 2170,70 | 21,60 | 321,34 | 0,7 |

| Дополнительная заработная плата | 221,92 | 2,51 | 260,48 | 2,59 | 38,56 | 0,08 |

| Отчисления на социальное страхование | 613,10 | 6,93 | 719,63 | 7,16 | 106,53 | 0,23 |

| Накладные расходы | 1414,21 | 15,98 | 1659,95 | 16,52 | 245,74 | 0,54 |

| Всего затрат в том числе: | 8850,49 | 100 | 10048,10 | 100 | 1197,6 | 0 |

| переменные | 6406,51 | 72,17 | 7251,84 | 72,39 | 845,33 | 0,21 |

| постоянные | 2443,98 | 27,61 | 2796,25 | 27,83 | 352,27 | 0,21 |

Из рассмотренного состава и структуры затрат по статьям калькуляции видно, что увеличилась сумма, как переменных, так и постоянных затрат. В основном это связано с увеличением объема выпускаемой продукции в 2009 г. А так же увеличением затрат на приобретение материалов, вызванное повышением цен и увеличением затрат на электроэнергию что связано с постоянным ростом тарифа за энергию.

Похожие работы

Анализ и планирование финансово-хозяйственной деятельности предприятия (на примере МП "Лифт-Сервис")

... предыдущего фактора; - максимальная открытость результатов анализа для пользователей информации о деятельности предприятия. Структура анализа хозяйственной деятельности предприятия приводится на рисунке 1. Рис.1 Схема финансового и управленческого анализа Финансовый анализ, основывающийся на данных только бухгалтерской отчетности, приобретает характер внешнего ...

... не было. Рис. 3. Динамика изменения емкости рынка 2.3 Экономическая оценка сегментов предприятия Проводя экономическую оценку эффективности сегментов рынка, логика нашего исследования требует использования расчетов прибыли и рентабельности реализации выпускаемой продукции на каждом из выбранных сегментов. Для расчета прибыли от реализации продукции используем формулу: , (8) где ...

... обязательств активами на конец анализируемого периода (0,54) ниже нормативного, т.е. после реализации своих активов ОАО «Рогачевский МКК» способно рассчитаться по всем своим финансовым обязательствам. Анализ рынка и маркетинговой среды Ситуация на рынке молочной продукции республики Беларусь характеризуется переходом к стабилизации в потреблении молочных продуктов, а также к росту их ...

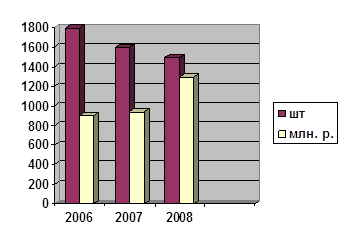

... 78106 -23864 68072 -10034 Всего плат: 179025 159520 -19505 149352 -10168 Из табл. 3 видно, что, в целом, объём реализации печатных плат с каждым годом продолжает уменьшаться. Однако, по отдельным видам плат отмечается как уменьшение, так и увеличение выпуска продукции в штуках. В 2007 году производство МПП увеличилось на 71%. Это связано с увеличением экспортных поставок в РФ: ООО «ЦПТА» ...

0 комментариев