Навигация

Способы проведения аудита

91638

знаков

0

таблиц

9

изображений

2.1.4 Способы проведения аудита

Каждый из перечисленных видов аудита качества может производиться:

– первой стороной (внутренний аудит), когда предприятие на основе свода нормативных документов проверяет, например, свою систему качества; при проведении внутренних аудитов, как правило, применяется комбинация аудитов, ориентированных на систему качества, процессы и продукты; анализ направлен, в первую очередь, на процессы со сбоями;

– второй стороной и третьей стороной (внешний аудит), когда предприятие анализирует применяемую поставщиком систему качества (аудит второй стороной) или независимая третья сторона проверяет предприятие на предмет соблюдения имеющегося и подлежащего согласованию свода нормативных документов.

Аудит третьей стороной может проводиться как у предприятий – поставщиков по поручению предприятия – потребителя, так и у предприятия по его поручению. Аудит третьей стороной обычно заканчивается или разработкой аудитного информационного сообщения, или разработкой аудитного заключения, или выдачей сертификата (если третья сторона является органом по сертификации).

Аудиты третьей стороной не должны:

– приводить к перекладыванию ответственности за выполнение предъявляемых к качеству требований с персонала предприятия на аудиторскую фирму;

– приводить к расширению функций системы качества за пределы, необходимые для достижения намеченных качественных показателей.

Аудит может протекать в различных направлениях – «Горизонтально», «Вертикально», «Вперед - Назад» и «Отслеживание следа».

Горизонтальный аудит – это аудит запланированных мероприятий по определенному элементу системы качества (например, ответственность руководства) в различных подразделениях предприятия. Достоинством этого варианта является возможность оценивать взаимодействие различных подразделений при функционировании любого элемента системы качества.

Вертикальный аудит – это аудит запланированных мероприятий по всем элементам системы качества, выполняемых в конкретном подразделении предприятия (например, в отделе главного технолога).

Вертикальный аудит также используется для проверки деятельности организации в выполнении условий договора, контракта или выпуска конкретной партии продукции. Данный способ проведения аудита применяется в том случае, когда договор или конкретная партия продукции отслеживается по всей СМК.

Такой подход может применяться при любом виде аудита, где аудитор проводит проверку специфических договоров или крупных программ, в которых задействована организация.

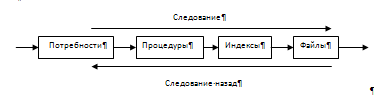

При проведении аудита методом следования вперед-назад аудитор проверяет течение процесса через все его этапы. Аудитор может начать с самого начала процесса и наблюдать его в течение каждого предпринятого шага, задавая вопросы в нужный момент, или требуя посмотреть определенные документы, испытание материалов, инструменты и т.д. Также, аудитор может начать проверку, двигаясь в обратном направлении, чтобы установить каким образом достигнуты окончательные результаты (например, процесс приема продукции). Следование вперед и назад в процессе аудита показано на рисунке 3 [7].

Рисунок 3 – Следование вперед и назад в процессе аудита

2.1.5 Внутренний аудит

Внутренний аудит является одним из немногих доступных на данный момент и в то же время недооцененных ресурсов, правильное использование которых может повысить эффективность компании.

Внутренний аудит является составной частью внутреннего контроля и проводится на предприятии (организации) в интересах его собственников. Внутренний аудит СМК позволяет решать следующие задачи:

– подтверждение соответствия деятельности и ее результатов в СМК установленным требованиям;

– подтверждение соответствия деятельности и ее результатов требованиям стандарта ИСО 9001;

– анализ и устранение причин выявленных несоответствий;

– предотвращение появления проблем качества;

– подтверждение выполнения корректирующих действий;

– оценка эффективности функционирующей СМК;

– установление степени понимания персоналом целей, задач и требований, установленных документами СМК;

– определение путей дальнейшего совершенствования СМК в целом и отдельных ее элементов.

Внутреннийаудит – это независимая деятельность в организации (на предприятии) по проверке и оценке ее работы в ее интересах. Цель внутреннего аудита – помочь членам организации эффективно выполнять свои функции. Внутренние аудиторы предоставляют своей организации(предприятию) данные анализа и оценки, рекомендации и другую необходимую информацию, являющуюся результатом проверок.

Внутренними аудиторами являются сотрудники, находящиеся в штате предприятия и подчиненные его руководству. Задачи внутреннего аудита определяются руководством, исходя из потребностей управления как подразделениями предприятия, так и предприятием в целом.

Внутренний аудит не только дает информацию о деятельности самой организации, но и подтверждает правильность и достоверность отчетов менеджеров. Используя информацию внутреннего аудита, руководство предприятия может оперативно и своевременно осуществлять необходимые изменения внутри предприятия.

Работа внутреннего аудита имеет для руководства и (или) собственников экономического субъекта информационное и консультационное значение; она призвана содействовать оптимизации деятельности экономического субъекта и выполнению обязанностей его руководства.

Объективность внутреннего аудита обеспечивается степенью его независимости в структуре управления экономического субъекта. Это требование к внутреннему аудиту, как правило, обеспечивается тем, что он подчиняется и обязан представлять отчеты только назначившему его руководству и (или) собственникам и независим от руководителей проверяемых филиалов экономического субъекта, структурных подразделений, органов внутреннего контроля и т.п.

Внутренний и внешний аудит дополняют друг друга и в то же время существенно отличаются [8].

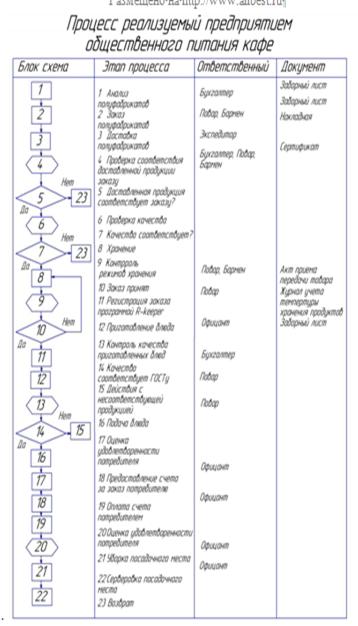

2.2 Анализ фактического состояния процессаИтак представленный в графической части процесс требует детального описания

На первом этапе процесса происходит анализ полуфабрикатов которые заканчиваются на складе и хранения и необходимы для дальнейшего производства

Полуфабрикаты заказываются с оптовой базы и экспедитор производит доставку полуфабрикатов. Доставленнные полуфабрикаты проверяются на соответствие заказу. Если поставка соответствует заказу то производится проверка качества. Если качество соответствует то поставленные полуфабрикаты поступают на хранение. Во время хранения полуфабрикатов поваром производится контроль режимов хранения. Если на поставленную продукцию поступает заказ от официанта, то полуфабрикат начинают готовить. Производится регистрация заказа программой R-keeper. Заказ поступает на кухню, повар приступает к приготовлению блюда. После доготовки блюда проводится его контроль качества. Если качество соответствует технологической карте, то блюдо подают, если не соответствует то производятся действия в соответствии с документом о несоответствующей продукции. Далее за предоставшленные услуги посетителю предоставляется счет. Посетительрасплачивается по счету, официант производит уборку и сервировку посадочного места.

Рисунок 4 – Процесс реализуемый предприятием общественного питания

Похожие работы

... чел. В 2000 году наблюдался рост средней заработной одного работника на 443 руб., что составило 9716 руб. 2. Организация бухгалтерского учета на предприятии общественного питания 2.1. Особенности формирования учетной политики предприятия Учетная политика предприятия – это выбор организацией вариантов учета и оценки объектов учета, по которым разрешена вариантность, а также формы, техники ...

... предприятий общественного питания состоит из трех взаимосвязанных процессов: заготовка сырья для выработки готовой продукции, выработки готовой продукции, реализация готовой продукции. Аудит предприятий общественного питания проводится аналогично аудиту, как сферы производства, так и торговли. Основными задачами проведения аудиторской проверки на предприятиях общественного питания являются ...

... ; спроса и предложения на рабочую силу; результатов деятельности предприятия и т.д. В условиях рыночной экономики на величину заработной платы работников предприятий общественного питания воздействуют ряд рыночных и внерыночных факторов, в результате чего складывается определенный уровень оплаты труда. Среди рыночных факторов можно выделить следующие: 1)Изменение спроса и предложения на рынке ...

... рабочий должен был отработать 22 дня. Фактически рабочему была начислена заработная плата в размере 4800 руб. (5280 : 22 Ч 20). 3.2 Подходы к совершенствованию организации оплаты и стимулирования труда работников предприятий общественного питания Действующие системы оплаты по труду, обладают рядом недостатков. Главный недостаток состоит в том, что заработная плата плохо, а зачастую вообще не ...

0 комментариев